- +1

金融月評|政策節(jié)奏應(yīng)會調(diào)整

蔣立冬 派生萬物AI 圖

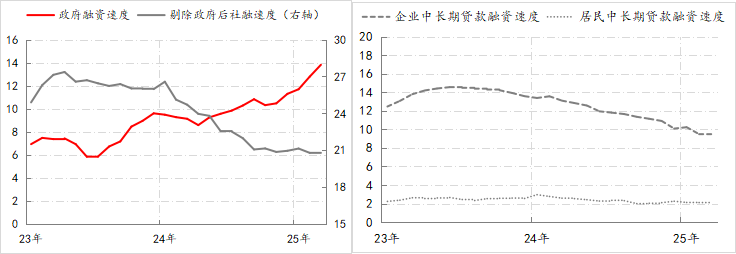

3月的金融數(shù)據(jù)顯示,社融延續(xù)了前兩個月的態(tài)勢:政府融資快發(fā)力,企業(yè)和居民融資的慢修復(fù)。截至3月末,社會融資速度回升至34.63萬億/年,為14個月來最高,政府融資速度升至13.81萬億/年,占社融比重接近40%,規(guī)模與占比均為有數(shù)據(jù)以來最高,企業(yè)和居民的融資速度連續(xù)三個月穩(wěn)定在21萬億/年的水平。

不過企業(yè)的中長期貸款融資速度還低于10萬億/年的水平,居民的中長期貸款融資速度連續(xù)6個月處于2萬億/年的較低水平,反映出微觀經(jīng)濟(jì)主體的融資需求尚未趨勢性改觀,社融的增長仍然依賴于政府部門。

圖1:社融總量與結(jié)構(gòu)的變化 數(shù)據(jù)來源:Wind

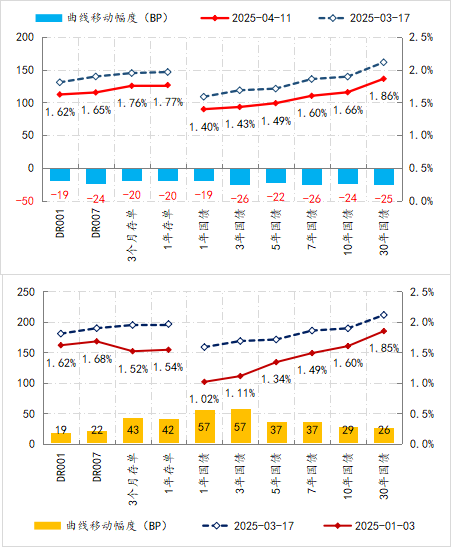

與融資維持總量上的穩(wěn)定不同,利率從3月中旬開始出現(xiàn)了明顯的回落,其中,短期資金利率和長端國債收益率已回落至年初相對較低的水平。

圖2:關(guān)稅戰(zhàn)前后利率曲線的變化 數(shù)據(jù)來源:Wind

隔夜與7天的資金利率從年初的1.6%-1.7%的水平持續(xù)升至3月中下旬的1.9%,后開始回落,4月3日美國宣布實施“對等關(guān)稅”之后,資金利率更是快速回落,目前已降至1.6%-1.7%的年初水平,較3月中旬的水平下降了20BPs。短期資金利率的回落主因就是央行投放流動性,體現(xiàn)出關(guān)稅戰(zhàn)沖擊下,央行態(tài)度的轉(zhuǎn)變。

在短期資金利率下行帶動下,利率曲線整體下移了20BPs,相應(yīng)10年期和30年期的國債收益率降至年初水平,但長期資金利率和中短期國債收益率依然顯著高于年初水平。換而言之,伴隨央行在資金面的放松,長端利率反應(yīng)更快,反應(yīng)出市場預(yù)期對關(guān)稅沖擊的擔(dān)憂。

之前,我們對于政策節(jié)奏的基本判斷是:在經(jīng)濟(jì)運(yùn)行與外部環(huán)境出現(xiàn)明顯變化信號之前,貨幣政策將采取留有余地的策略。(參見《細(xì)說利率⑤留有余地的最優(yōu)策略》)而在美國開啟新一輪范圍更廣、影響更大的關(guān)稅戰(zhàn)后,之前預(yù)留的政策余地自然能排上用場。

首先,在特朗普政策沖擊下,美國經(jīng)濟(jì)必將受損,美國的消費(fèi)需求一定會萎縮。即便不考慮關(guān)稅戰(zhàn),美國自身需求的下滑,會影響我國今年的外需,而新一輪關(guān)稅戰(zhàn)不僅直接影響我們對美出口,還將影響對非美的出口,多因素疊加下,外需對經(jīng)濟(jì)增長的潛在拖累不容小覷。

其次,出口轉(zhuǎn)內(nèi)銷的訴求會持續(xù)上升,這可能產(chǎn)生溢出效應(yīng)。

上述兩個變化均對就業(yè)市場產(chǎn)生影響,潛在轉(zhuǎn)內(nèi)的外需與本就存在的內(nèi)需缺口疊加后,需要大規(guī)模新增需求才能予以對沖,這就需要作為結(jié)構(gòu)政策的財政與作為總量政策貨幣共同花大力氣才行。

另外,近日美國財長貝森特在談及中美時,不僅涉及到貿(mào)易方面,還涉及到貨幣金融領(lǐng)域。由此,不排除美國在“科技遏制”、“關(guān)稅霸凌”之后,其在金融領(lǐng)域也有激進(jìn)舉動。為此,維護(hù)金融穩(wěn)定與穩(wěn)就業(yè)的重要性是同等重要和急迫的。

基于上述觀察與推演,預(yù)計政策節(jié)奏應(yīng)有調(diào)整,而且調(diào)整的幅度不會很小,不過為確保政策對沖的有效,政策層面還需要獲得更多信息,這就需要時間,但不會拖很久。

(作者單位:中國建設(shè)銀行金融市場部,僅代表個人觀點(diǎn))

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司