- +1

細說利率⑤留有余地的最優策略

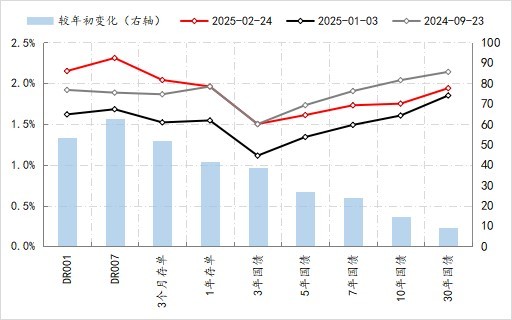

今年以來,銀行間市場的利率曲線持續上行,大幅超出市場預期。截至2月24日,7天資金利率較年初上行了60BPs以上,1年期同業存單利率上行了40BPs以上,目前各期限的資金利率基本都在2%的上方,同期10年期與30年期國債收益率也分別上行了15BPs與10BPs。從利率曲線的變化情況來看,期限越短,上行幅度越大,表明資金面的變化是近期利率曲線上移的主因。

銀行間市場利率曲線的變化 數據來源:QB

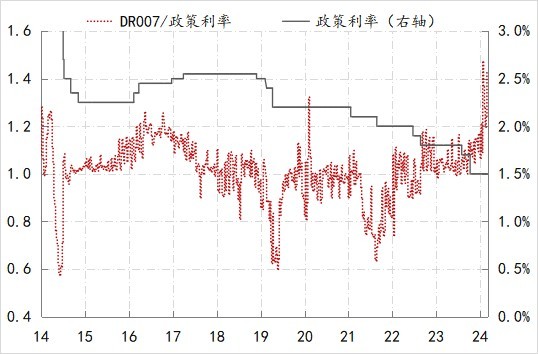

央行是在去年7月份明確的新政策框架,相應公開市場7天逆回購利率成為單一的政策利率,并于去年10月初降息20BPs至1.5%,之后未再進一步降息。但是,自最近這次降息以來,貨幣市場資金利率的中樞持續位于政策利率上方,而且上浮的程度不斷擴大,截至目前,7天的資金利率水平已近政策利率的1.5倍,為有數據以來的最高,表明與前期相比,資金面是趨緊的。

政策利率與市場利率的變化 數據來源:Wind

歸納起來,近期銀行間市場呈現出“三類”倒掛的變化:

(1)貨幣市場利率曲線高于債券收益率曲線——各期限資金利率>2%,各期限國債收益率<2%。

(2)貨幣市場的資金利率曲線呈現倒掛——1年期存單利率低于各期限的貨幣市場利率。

(3)國債收益率曲線雖然未倒掛,但調整幅度出現倒掛——短端的調整幅度大幅高于長端的調整幅度。

“三類”倒掛的出現,反映出即便央行保持5個月政策利率不變,LPR利率也連續5個月未作調整,但市場對后市降息的預期依然存在,主因就是貨幣政策取向在去年底轉為“適度寬松”之后,市場普遍預期政策層面必將會有實質性的寬松舉措,例如,降息、降準。

目前來看,雖然今年以來利率市場出現了超預期變化,但市場與政策之間的預期差依然十分明顯,而后市究竟是市場修正預期,還是政策兌現市場預期,自然就成為市場普遍的關注。

鑒于預期差的變化取決于市場對于政策面真實意圖的理解,為此需要重溫央行的政策實踐。例如,在前央行行長易綱先生于2021年9月公開發表的《中國的利率體系與利率市場化改革》一文中,曾闡述確定政策利率水平的“黃金法則”——即經濟處于人均消費量最大化的穩態增長軌道時,經通脹調整后的真實利率r應與實際經濟增長率g相等,并坦言“從經驗數據看,我國大部分時間真實利率都是低于實際經濟增速的,這一實踐可以稱之為留有余地的最優策略。”

實際上,在文章發表之前,歐美日等央行均已普遍采取過零利率和量化寬松,甚至是負利率等寬松政策,加之國內也面臨著需求不足的壓力,但文章依然強調:“r也不能持續明顯低于g,若利率長期過低,會扭曲金融資源配置,帶來過度投資、產能過剩、通貨膨脹、資產價格泡沫、資金空轉等問題,超低利率政策難以長期持續。”并指出“中國的經濟潛在增速仍有望維持在5%-6%的區間,有條件實施正常貨幣政策,收益率曲線也可保持正常的、向上傾斜的形態。中國將盡可能地延長實施正常貨幣政策的時間”。

2023年與2024年中國經濟平均增速為5.2%,表明實施正常貨幣政策的條件并沒有消失。不過與此同時,兩年GDP平減指數為-0.6%,反映出當前經濟運行中存在內需不足、產能過剩的矛盾需要政策應對,其中就包括降息來刺激內需的逆周期調控,同時保持金融體系內充裕的流動性。

從GDP環比在去年二季度降至0.9%后,于去年三季度、四季度連續兩個季度回升,依次回升至1.3%和1.6%,顯示逆周期政策有助于促進經濟增長。從貨幣當局而言,逆周期政策既然已經顯效,保持正常貨幣政策的條件就還在,換而言之債券收益率曲線應該保持正常的、向上傾斜的形態。然而債券市場并未經濟回暖進行定價,反而收益率曲線下行很快,尤其是10年期國債收益率快速向1.5%政策利率靠近(見圖1),這就給貨幣當局提出挑戰:坐視政策空間的快速收窄,意味著接受實施正常貨幣政策時間大為縮短的事實,但在經濟回暖態勢或者外部環境出現既定重大變化之前,顯然央行不會接受不斷發散的市場預期。由此,一定程度的預期糾偏就勢在必行,因為若基于“當前外部環境變化帶來的不利影響加深,國內需求不足、風險隱患仍然較多等困難挑戰也還存在”等不確定判斷(參見四季度貨政報告),盡可能“延長實施正常貨幣政策的時間”以應對未來的不確定,仍屬于留有余地的最優策略。

綜上,在經濟運行與外部環境出現明顯變化信號之前,預計政策面會堅持目前態度。

(作者單位為中國建設銀行金融市場部,文章僅代表作者觀點)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司