- +1

2024城市消費(fèi)數(shù)據(jù)盤點(diǎn):腰部城市搶眼,珠三角消費(fèi)承壓

2024年,中國社會(huì)消費(fèi)品零售總額(簡稱“社零)同比增長3.5%,較2023年回落3.7個(gè)百分點(diǎn),增速遠(yuǎn)低于疫情前8%以上的水平。內(nèi)需對經(jīng)濟(jì)增長的貢獻(xiàn)率為69.7%,其中最終消費(fèi)支出的貢獻(xiàn)率為44.5%,較2023年有所下降。

提振消費(fèi)成為2025年政府工作重點(diǎn),也是今年以來公共討論的核心。然而,現(xiàn)有討論多聚焦全國宏觀數(shù)據(jù),缺乏城市和空間視角的分析,掩蓋了重要?jiǎng)討B(tài)。不同經(jīng)濟(jì)規(guī)模的城市消費(fèi)變化趨勢有何差異?四大城市群呈現(xiàn)怎樣的消費(fèi)動(dòng)態(tài)?這些變化如何加深我們對消費(fèi)與經(jīng)濟(jì)增長之間關(guān)系的理解?

為更好理解全國城市消費(fèi)情況的時(shí)間和空間變化,澎湃研究所收集2024年和2017年全國375個(gè)地級市社會(huì)消費(fèi)品零售和GDP數(shù)據(jù),以及全國2001-2024年社零和GDP時(shí)間序列數(shù)據(jù),結(jié)合2025年3月澎湃研究所針對上海常住居民進(jìn)行的522份消費(fèi)者問卷,探索以上問題。

全國消費(fèi)“基本盤”:腰部城市消費(fèi)增速高于頭部和尾部城市

中國城市消費(fèi)兩級分化嚴(yán)重,全國宏觀數(shù)據(jù)可能掩蓋關(guān)鍵地方動(dòng)態(tài)。在2024年172個(gè)可用城市統(tǒng)計(jì)數(shù)據(jù)中(截至2025年3月4日其他城市統(tǒng)計(jì)局尚未公布2024年全年數(shù)據(jù)),社零總額最高的是上海達(dá)到17940.19億元,最低的是甘肅省甘南藏族自治州僅有51.98億元,相差345倍;社零增速最高的是陜西銅川市達(dá)到8.8%,最低的是海南三亞僅有-15.90%,相差24.7個(gè)百分點(diǎn)。

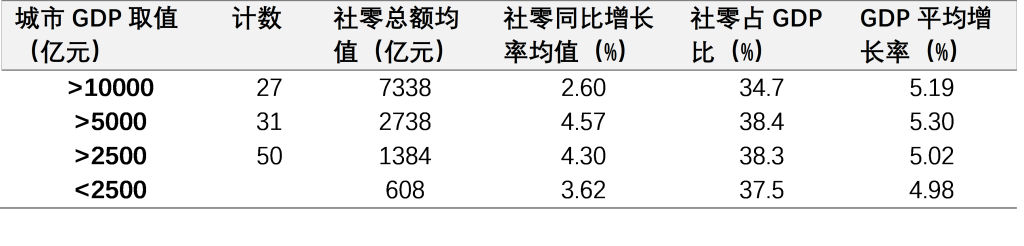

除了極值相差大,城市總體呈現(xiàn)腰部城市消費(fèi)情況好于頭部和尾部城市的局面。按照經(jīng)濟(jì)規(guī)模折半的方法將中國城市分為四個(gè)取值區(qū)間(參見表1),發(fā)現(xiàn)當(dāng)前GDP在2500-10000億元之間的城市社零增速較高,而萬億城市和GDP在2500億元以下的城市增速較低。同時(shí),社零占GDP比重和GDP增速兩項(xiàng)指標(biāo)也呈現(xiàn)類似模式。

經(jīng)查看,GDP在2500億元以下的城市往往“三保”壓力大,產(chǎn)業(yè)結(jié)構(gòu)單一,農(nóng)業(yè)、礦業(yè)占比高,缺乏投資,居民收入缺乏刺激,社零增長乏力。這些城市的以舊換新等促消費(fèi)政策可能效果不是最好,因?yàn)榫用裆形催_(dá)到一定的消費(fèi)門檻。長三角的后發(fā)城市包括麗水、宿州、黃山、銅陵、衢州、池州、蚌埠、宣城、舟山、六安、淮南、淮北。

這類城市中情況較好者往往積極擁抱線上經(jīng)濟(jì)和文化旅游產(chǎn)業(yè)。比如云南普洱市憑借在茶業(yè)方面的優(yōu)勢,抓住了電商機(jī)遇并著力提升茶文化文旅產(chǎn)業(yè),在2024年社零增長達(dá)到7%,取得了省內(nèi)歷史最好排位。再如浙江麗水、安徽黃山也憑借良好的生態(tài)農(nóng)業(yè)和旅游資源,不斷吸引外來消費(fèi)。

表1. 2024年城市GDP和社會(huì)消費(fèi)品零售數(shù)據(jù)

腰部城市(GDP在2500-10000億元之間)處于新產(chǎn)業(yè)和城市化投資的紅利期,往往以較低要素成本承接萬億城市產(chǎn)業(yè)轉(zhuǎn)移。由于基數(shù)較低,新興產(chǎn)業(yè)投資中一個(gè)大項(xiàng)目即可顯著拉動(dòng)增速。同時(shí),這些城市借鑒了萬億級城市的發(fā)展經(jīng)驗(yàn),有效規(guī)避了投資風(fēng)險(xiǎn)。這個(gè)階段,政府支出增加,新動(dòng)能“才露尖尖角”,居民收入上漲,需求升級旺盛,對以舊換新等政策有較好反應(yīng)。長三角的溫州、徐州、紹興、嘉興、金華、蕪湖、鹽城、泰州、安慶、阜陽、亳州等城市屬于這一類。

腰部城市中的較好者多是因以舊換新、消費(fèi)券等政策起到良好作用,或是在電商和文旅方面表現(xiàn)優(yōu)異。比如紹興的“普惠民生”消費(fèi)券門檻低、折扣大、使用范圍廣,刺激消費(fèi)卓有成效,社零增速達(dá)6.7%。哈爾濱承接“冰雪經(jīng)濟(jì)”的紅利,亞冬會(huì)帶火“爾濱”文旅消費(fèi)190億。還有金華市作為中國小商品之都義烏的所在地,搭上今年國內(nèi)和跨境電商的紅利,2024年社零增速也達(dá)到了5%。

萬億城市消費(fèi)不振的五大原因

萬億城市作為經(jīng)濟(jì)規(guī)模最大、產(chǎn)業(yè)結(jié)構(gòu)最更新、外來人口最多、社零總額基數(shù)最高的一組,卻是消費(fèi)衰退最嚴(yán)重一組城市,值得反思。2024年27個(gè)萬億城市的平均社零增速為2.6%,平均消費(fèi)占GDP比例為34.7%,均為四類城市中最低值。

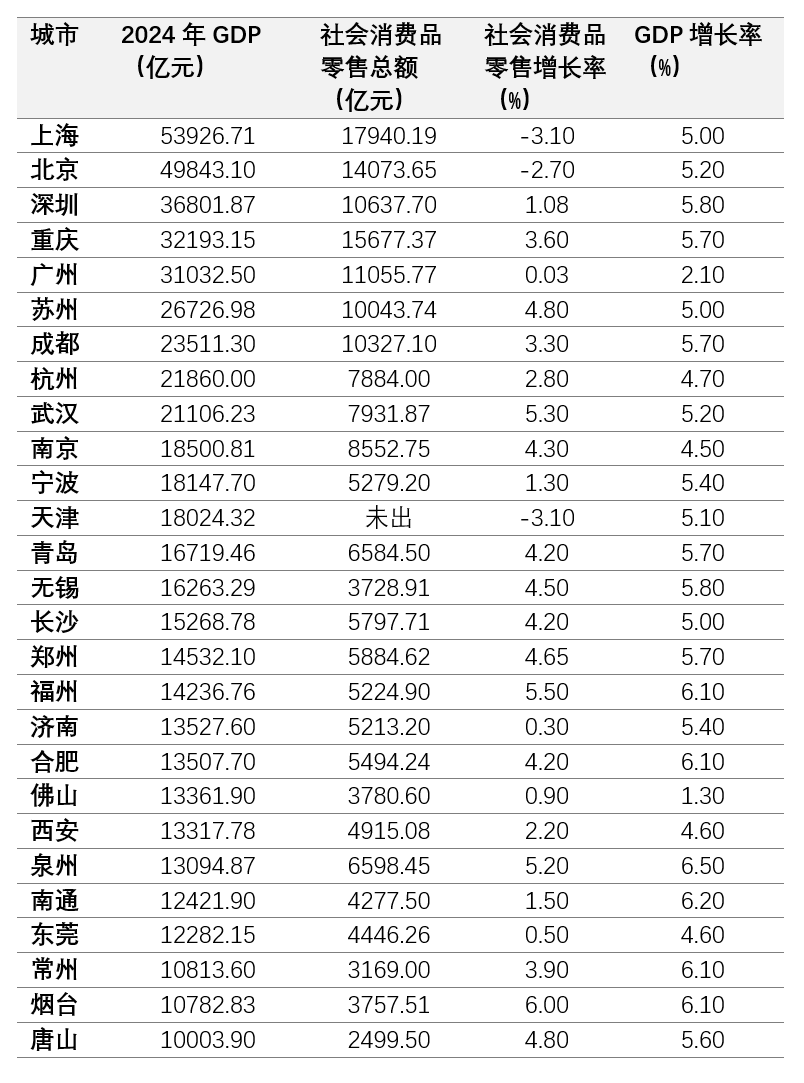

細(xì)看萬億城市內(nèi)部(參考表2),北上廣作為一線城市社零衰退最為嚴(yán)重;此外天津是負(fù)增長,濟(jì)南、佛山、東莞也趨于0增長。

表2. 2024年萬億城市社會(huì)消費(fèi)品零售數(shù)據(jù)

2024年萬億城市消費(fèi)疲軟特別明顯,但卻不是新現(xiàn)象。對比2017年(中美貿(mào)易戰(zhàn)之前),萬億城市社零增速已經(jīng)是四類城市最低(參見后文表4)。按理來說萬億城市新產(chǎn)業(yè)規(guī)模大,居民收入高,消費(fèi)供給豐富,似乎不該有如此低的增速。為探索其中原因,澎湃研究所研究員回顧了解釋中國消費(fèi)的文獻(xiàn),結(jié)合上海消費(fèi)者調(diào)查問卷,有如下發(fā)現(xiàn)。

第一,社零指標(biāo)不利于計(jì)算萬億城市的消費(fèi)。社零統(tǒng)計(jì)的是企業(yè)以零售的形式賣出去的實(shí)物貨物總值,不包括居民在外地的消費(fèi)、發(fā)貨地不在本地的網(wǎng)購消費(fèi),也不包括服務(wù)消費(fèi)和非正規(guī)消費(fèi)。因此消費(fèi)能力較強(qiáng)的萬億城市居民在外地的消費(fèi)和服務(wù)消費(fèi)不計(jì)入本地社零。同時(shí),萬億城市消費(fèi)的主要增長點(diǎn)來自新品牌和新企業(yè),但這些“新勢力”尚未來得及納入當(dāng)期統(tǒng)計(jì)范圍,因此也不反映在社零中。

第二,萬億城市高收入群體因預(yù)期變化轉(zhuǎn)向保守消費(fèi)。在522份有效問卷樣本中,有63.03%的受訪者表示2024年消費(fèi)偏好轉(zhuǎn)向?qū)嵱煤捅J兀斐蛇@一變化的主要原因是對收入和資產(chǎn)預(yù)期的變化(52.68%),其次才是收入和資產(chǎn)已經(jīng)發(fā)生的變化(41.00%)。其中,月收入越高,受教育程度越高的消費(fèi)者,因預(yù)期變化轉(zhuǎn)向保守消費(fèi)的比例就越高。這說明萬億城市的高收入居民,對經(jīng)濟(jì)形式的判斷更為敏感,需要有效調(diào)整他們的預(yù)期才能進(jìn)一步拉升消費(fèi)。

第三,大城市生活成本較高,需進(jìn)一步保障民生來改善預(yù)期。在522份有效問卷中,呼聲最大的促消費(fèi)政策是“改善社會(huì)保障,降低預(yù)期風(fēng)險(xiǎn)”,有58.62%的受訪者選擇了這一選項(xiàng)。其次才是“提高居民稅后可支配收入”(53.83%)和“穩(wěn)定房地產(chǎn)價(jià)格,保障金融市場平穩(wěn)運(yùn)行”(49.43%)。萬億城市房價(jià)高、物價(jià)高,沒有本地戶籍的常住居民數(shù)量也多,如果不能提供更好的保障,那么居民儲(chǔ)蓄率就會(huì)拉升,影響消費(fèi)。

第四,萬億城市消費(fèi)供給還有進(jìn)一步提升的空間。在522份樣本中,45.98%的生存類消費(fèi)品消費(fèi)者表示當(dāng)前需求尚未被供給滿足,希望在市場上看到更多選擇,而享受類消費(fèi)品消費(fèi)者的這一比例是51.34%。也就是說,哪怕在萬億城市,消費(fèi)品供給仍然有可提升的空間。比如,在對當(dāng)前消費(fèi)供給“非常不滿足”的受訪者中,有57.14%來自于“社群消費(fèi)者”。社群消費(fèi)是一種新型消費(fèi)業(yè)態(tài),提示大城市還可以繼續(xù)提升消費(fèi)供給的豐富性和多樣性。

第五,萬億城市仍將更多收入轉(zhuǎn)移到企業(yè)和政府,保障科技產(chǎn)業(yè)的高風(fēng)險(xiǎn)投資。中國的消費(fèi)水平一直比較低,除了居民因缺乏保障而有較高的儲(chǔ)蓄率之外,還因?yàn)閲袷杖胫芯用窨芍涫杖氲谋戎剌^低,這是由中國“重投資、重制造、重出口、輕人、輕消費(fèi)”發(fā)展模式?jīng)Q定的。當(dāng)前萬億城市承擔(dān)了促進(jìn)戰(zhàn)略性新興產(chǎn)業(yè)和未來產(chǎn)業(yè)的戰(zhàn)略責(zé)任,需要大額、集中的投資,且回報(bào)周期長、風(fēng)險(xiǎn)大,可能擠壓消費(fèi)。

大城市需要得到特別重視,因?yàn)槿珖鴣砜矗?strong>小城市高增速不能抵消大城市低增速。2024年175個(gè)可用數(shù)據(jù)中,上海 1%的社零衰退,就能抵消社零總額最低的43個(gè)城市1%的增長之和。此外,大量高增速小城市靠吸收外地消費(fèi)轉(zhuǎn)移來維持增速,萬億城市消費(fèi)意愿降低,對周圍城市終有打擊作用。

再看“城市群”:長三角挑大梁,珠三角迎挑戰(zhàn)

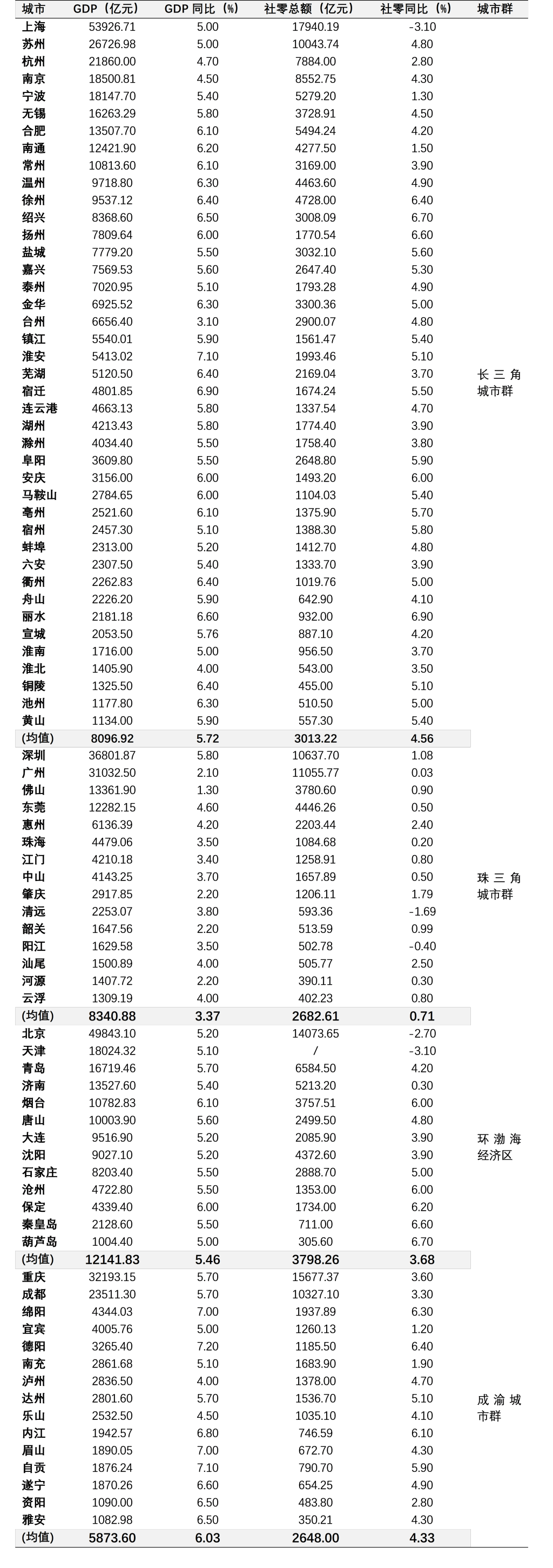

在中國的四大城市群中,長三角城市群的消費(fèi)體量最大,發(fā)展最均衡,平均增速最快(參見表3)。2024年長三角社零消費(fèi)總量占全國25.33%,是其他城市群的三倍左右,其中浙江(4.0%)、江蘇(4.6%)、安徽(4.7%)增速均高于全國水平(3.5%)。長三角當(dāng)前優(yōu)勢,是由幾個(gè)萬億城市相對高增速帶來的,特別是江蘇的萬億城市。比如蘇州和南京以10043.74億和8552.75億的社零規(guī)模,仍保持了4.8%和4.3%的增速,對區(qū)域貢獻(xiàn)明顯。

社零增速表現(xiàn)第二好的是成渝城市群,雖然消費(fèi)總量稍弱。成渝城市群的帶頭城市重慶和成都表現(xiàn)都很好。重慶社零總量僅次于上海,卻保持了3.6%的增速,這是2024年社零總量排名前五城市中的最高增速。成都以10327.1億的社零總額在全國排名第7,增速達(dá)到3.3%在萬億消費(fèi)城市里僅次于蘇州(4.8%)和重慶(3.6%)。成渝城市的消費(fèi)增速良好背后原因或許和當(dāng)?shù)鼗馃岬?a href="http://www.kxwhcb.com/newsDetail_forward_28460682">飲食消費(fèi)和消費(fèi)設(shè)施投入有關(guān)。

社零總量排名第二的是環(huán)渤海經(jīng)濟(jì)區(qū)。其中主要是山東的幾個(gè)城市——青島、煙臺(tái)、大連——表現(xiàn)相對亮眼,增速分別達(dá)到了4.2%、6.0%和3.9%。這些城市消費(fèi)情況較好的特色原因較難從現(xiàn)有資料確認(rèn),大量報(bào)道表明它們實(shí)施了一套復(fù)雜的“組合拳”,包含各類熱門的消費(fèi)政策(比如以舊換新、消費(fèi)券、首發(fā)經(jīng)濟(jì)、文旅經(jīng)濟(jì)、消費(fèi)中心建設(shè)都搞)。

整體表現(xiàn)相對較弱的是珠江三角洲,15個(gè)城市平均增長只有0.71%。火車頭深圳、廣州,增速分別為1.08%和0.03%;腰部城市增速也徘徊在0附近,沒有展現(xiàn)其他城市群腰部城市的5%以上增速。其中深圳情況相對較好,可能與虹吸香港消費(fèi)有關(guān)。而佛山、東莞等勞動(dòng)密集型傳統(tǒng)制造業(yè)城市受房地產(chǎn)下行和產(chǎn)業(yè)轉(zhuǎn)移的影響,以家具、家電、電子組裝等為主的制造業(yè)受打擊,而制造業(yè)城市聚客力弱、商業(yè)氛圍不足、商業(yè)同質(zhì)化競爭等問題凸顯,承接旅游轉(zhuǎn)移消費(fèi)程度也有限,影響了消費(fèi)增速。

表3. 2024年四大城市群所有城市的GDP和社會(huì)消費(fèi)品零售數(shù)據(jù)

綜上而言,考察城市群相比關(guān)注單獨(dú)的城市能夠發(fā)現(xiàn)明顯的外溢性。

第一,腰部城市可以承接區(qū)域“火車頭”的消費(fèi)轉(zhuǎn)移,通過服務(wù)大城市高收入群體,來保持社零增速。比如很多上海居民會(huì)在江浙滬旅行度過周末,以彌補(bǔ)本地缺乏自然風(fēng)景的限制。

第二,腰部城市和尾部城市通過承接區(qū)域“火車頭”的產(chǎn)業(yè)轉(zhuǎn)移,帶動(dòng)當(dāng)?shù)氐奶岣呤杖耄M(jìn)而拉動(dòng)消費(fèi)。上海作為區(qū)域創(chuàng)新策源地,蘇州作為高科技制造業(yè)中心,杭州作為數(shù)字經(jīng)濟(jì)第一城,有效將產(chǎn)能轉(zhuǎn)移到周邊城市,帶動(dòng)長三角城市抓住“新質(zhì)生產(chǎn)力”時(shí)代機(jī)遇,保住了居民收入。

全國城市社零增速首次低于GDP增速,處理內(nèi)需衰退刻不容緩

2024年,不同城市和城市群的消費(fèi)情況呈現(xiàn)出不同特點(diǎn)。其中,城市群的腰部城市表現(xiàn)優(yōu)于頭部和尾部城市,長三角城市群的表現(xiàn)也優(yōu)于其他城市群。這一現(xiàn)象的本質(zhì)原因在于,不同城市正處于不同的發(fā)展階段,經(jīng)濟(jì)、社會(huì)和產(chǎn)業(yè)結(jié)構(gòu)各異,而各區(qū)域的經(jīng)濟(jì)發(fā)展又相互影響、各具特色。這反映出,在同一宏觀經(jīng)濟(jì)環(huán)境下,不同經(jīng)濟(jì)生態(tài)在消費(fèi)表現(xiàn)上的個(gè)性化和差異性。這也提醒我們,城市之間的消費(fèi)發(fā)展經(jīng)驗(yàn)難以簡單地相互借鑒。

但從歷史的維度來看,幾乎所有城市的消費(fèi)數(shù)據(jù)都相較前幾年萎縮,這體現(xiàn)了基于全國經(jīng)濟(jì)環(huán)境的共性變化。表3展示了2017年全國375個(gè)地級市和直轄市的GDP和社零變化。2017年,中國制造的出口還未受到明顯阻礙,房地產(chǎn)行業(yè)和土地財(cái)政還如日中天,各類經(jīng)濟(jì)指標(biāo)一片繁榮。2024年相比2017年(參見表4),GDP在10000億以下的城市社零總額均值有所下降,社零增速全線下降,社零占GDP比重全線下降;當(dāng)然,GDP增速也從7%左右變成了5%左右。

表4. 2017年城市GDP和社會(huì)消費(fèi)品零售數(shù)據(jù)

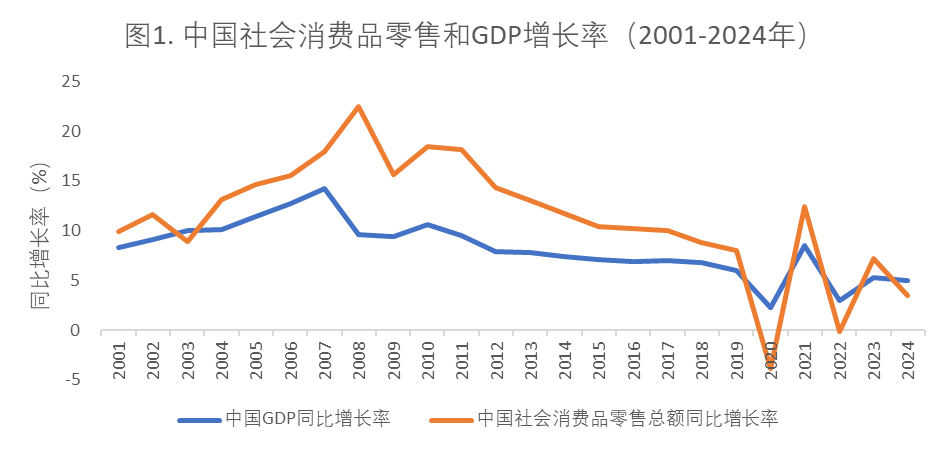

值得一提的是,2024年是正常年份首次出現(xiàn)的社零增速低于GDP增速的情況,另外三次社零增速低于GDP增速的時(shí)間分別是2003年“非典”時(shí)期和2020、2022新冠疫情隔離期(參見圖1)。

在全國層面處理內(nèi)需衰退問題已經(jīng)到了一個(gè)刻不容緩地步。具體原因有兩個(gè)。

第一,地方促消費(fèi)往往只考慮能提升本地社零的方案,不能做到全局最優(yōu)。比如,如果某個(gè)地方的主要零售企業(yè)沒有納入本地統(tǒng)計(jì),那么哪怕該地是主要的消費(fèi)地,當(dāng)?shù)卣膊粫?huì)優(yōu)先促進(jìn)這類消費(fèi);因?yàn)槟呐卵a(bǔ)貼了消費(fèi)券,也是計(jì)入外地社零,對考核本地政績無用。

第二,從根源上提振消費(fèi)預(yù)期,很多事權(quán)不在地方。比如進(jìn)行戶籍制度改革,降低醫(yī)療、養(yǎng)老、教育的成本,減少城鄉(xiāng)收入差距;對高薪行業(yè)進(jìn)行穩(wěn)定、可預(yù)期的管理,持續(xù)認(rèn)可民營企業(yè)和歡迎外資企業(yè);制定擴(kuò)張性貨幣和積極的財(cái)政政策,為低迷消費(fèi)給予適當(dāng)刺激;改善出口的外部環(huán)境,護(hù)航企業(yè)出海等。

進(jìn)一步說,結(jié)構(gòu)性促消費(fèi),需要調(diào)整經(jīng)濟(jì)發(fā)展的模式,此事也須全國統(tǒng)籌。比如,加大居民收入在分配中的比重,抑制地方政府的投資沖動(dòng)進(jìn)行地方稅改革,等等。

(實(shí)習(xí)生譚諭、張鄭穎、龔洋對本文亦有貢獻(xiàn))

-----

城市因集聚而誕生。

一座城市的公共政策、人居環(huán)境、習(xí)俗風(fēng)氣塑造了市民生活的底色。

澎湃城市觀察,聚焦公共政策,回應(yīng)公眾關(guān)切,探討城市議題。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司