- +1

流動性經濟學|勞動市場條件與美國經濟衰退

如果說2021年就業(yè)市場的“K型”復蘇特征是美聯儲政策正常化的“絆腳石”,那么2022年強勁的就業(yè)則是正常化的“墊腳石”。一方面,在高通脹和低失業(yè)率并存的情況下,美聯儲沒有理由不繼續(xù)緊縮貨幣政策;另一方面,緊張的勞動力市場從需求側推動了“工資-通脹”螺旋的形成,需要緊縮的貨幣政策進行對沖。

當下,市場關心的問題是:9月以后加息的節(jié)奏是否會放緩?2023年是否會降息,以及何時降息?FFR的路徑主要取決于就業(yè)和通脹。本文從勞動力市場上尋找美國經濟基本面走弱的證據,及其與美聯儲政策正常化的反饋關系。就業(yè)雖然保持強勁,但也不乏邊際走弱的信號,什么是暫緩或暫停加息的充分條件,何時達到?在通脹的下一步演繹中,勞動市場和工資扮演著什么角色?美聯儲加息是否會導致實質性衰退,這是否是降低通脹的必要條件?

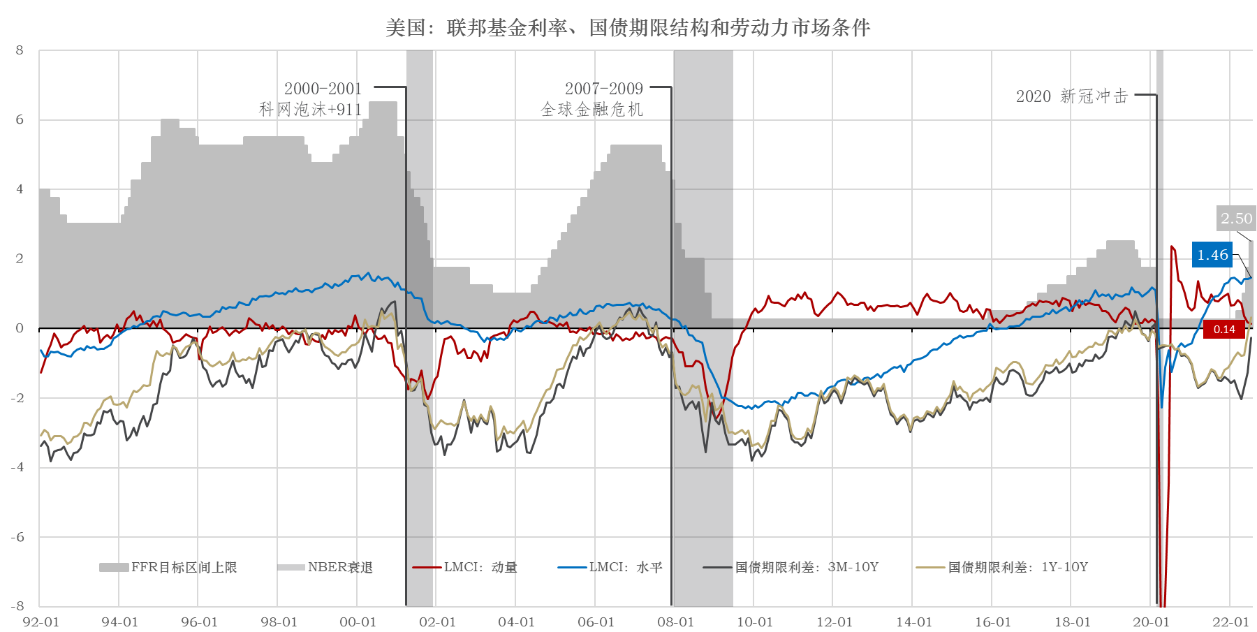

截至2022年7月底(圖1),LMCI水平位于歷史平均水平的1.46個標準差以上,與2022年2月持平,表明美國勞動力市場依然穩(wěn)健,可以說處于后疫情時代最好的狀態(tài)。LMCI動量從2020年8月觸頂(2.25)后持續(xù)向下回歸均值,目前位于均值以上0.14個標準差的位置,當其轉負時,則表明勞動力市場條件從改善的邊際放緩變?yōu)檫呺H惡化,但能在多大程度上形成加息的阻力,還要看轉負之后的斜率——斜率越大,阻力越大。等到通脹壓力逐步緩解,下行趨勢確定性增強,即使絕對水平仍處較高位置,暫停加息或降息的條件就比較充分了。美聯儲需要評估“已實現的和預期的經濟狀況相對于最大就業(yè)目標和對稱的2%的通貨膨脹目標”的含義,即不僅要“向后看”,也要“向前看”。

圖1:LMCI顯示美國勞動力市場依然穩(wěn)健,但邊際走弱

數據來源:美聯儲,CEIC,東方證券財富研究

1992年以來,FFR與LMCI的水平呈正相關關系。LMCI水平由負轉正的時間點能較好的匹配美聯儲加息周期的開啟,比如:1994年3月LMCI水平轉正,2月開始加息;2003年11月LMCI轉正,2004年6月開始加息;2015年12月LMCI轉正,正好對應著首次加息;2021年4月LMCI轉正,3月開始加息。除了2003-2004年加息滯后了7個月,其他3次當中有兩次領先一個月,一次在當月。

降息周期與LMCI水平的下降區(qū)間相對應,此時,LMCI動量大多數情況下位于負值區(qū)間。一般而言,當LMCI動量為負,且下降速度較快時——LMCI水平也會處于下降區(qū)間,美聯儲很可能會降息(或放緩加息的節(jié)奏),例如1995年7月、2001年1月、2002年11月、2007-2008年和2020年的降息都符合這一規(guī)律。在2004-2006年加息周期的中后期,LMCI動量雖然為負,但斜率較小,且LMCI水平還處于上行區(qū)間,所以并未阻礙加息。

加息表明貨幣政策趨于收緊,而不一定是過緊(或偏緊),只要FFR低于中性利率,就可以認為貨幣政策還處于寬松區(qū)間。可將FOMC季度預測(SEP)當中關于FFR的長期預測視為中性利率,2022年6月的最新預測為2.5%,等于7月加息后FFR目標區(qū)間的上限。這意味著,9月加息后,貨幣政策將從偏松轉向偏緊。但疫情之后的數據噪聲較大,一個較為普遍的觀點認為,對中性利率的估計存在較大的誤差,以至于紐約聯儲都暫停對外發(fā)布模型的最新預測結果。

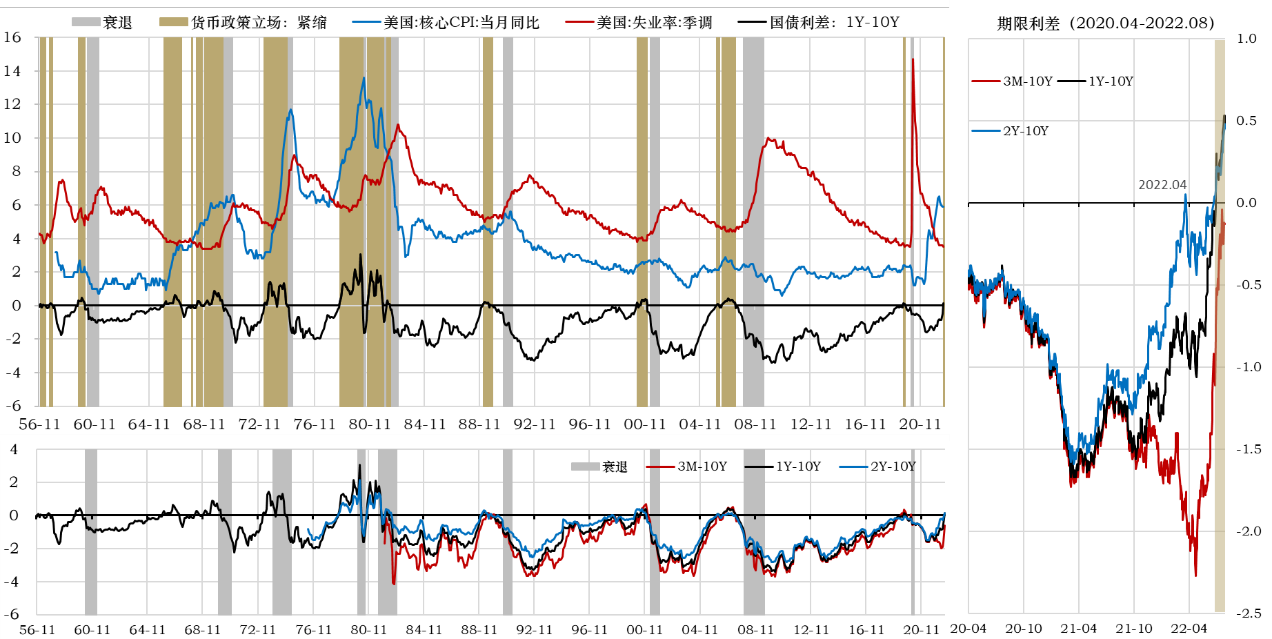

實踐中,可用美國國債期限結構來衡量貨幣政策的松緊程度,常用的指標有:3個月國庫券與10年國債的期限利差(3M-10Y)、1年國債與10年國債利差(1Y-10Y)或2年國債與10年國債利差(2Y-10Y)。三個指標的走勢基本一致。3M-10Y與另外兩個指標短期可能出現背離,但遲早會收斂(圖2)。

圖2:貨幣政策立場、利率期限結構和經濟衰退

數據:參考McLeay & Tenreyro,2019,東方證券財富研究

利差倒掛對NBER意義上的“實質性衰退”有較好的指示意義(圖2)。以1Y-10Y利差為例,20世紀60年代年以來共出現過10次倒掛的情形,除了1965-1966年以外,其他8次的衰退信號都兌現了。例外情況主要是因為約翰遜執(zhí)政后積極的財政政策。

此前,我們在《流動性經濟學|供給消滅需求:2022年全球宏觀展望》(2021-12-06,澎湃商學院)一文中指出,與2021年全球經濟不斷向上修正不同,2022年向下修正的概率更高。2022年2月俄烏沖突的爆發(fā)和3-5月中國國內疫情的反復,加劇了全球滯脹壓力,增加了全球經濟二次衰退的風險。

對于美國,從低增長進一步修正為衰退還是略超預期的。從衰退的信號看,由于美聯儲從3月開始快速加息,2Y-10Y利差首次在4月初出現倒掛,但只是暫時的。通脹居高不下強化了加息預期,進而又強化了衰退預期。7月5日開始,2Y-10Y利差持續(xù)倒掛。7月12日開始1Y-10Y利差也倒掛,預計9月加息后3M-10Y利差也將出現倒掛。屆時,利差期限結構將全面倒掛,是很強的衰退信號。基于Probit概率模型的預測結果顯示,在通脹率高于5%和失業(yè)率低于4%的情況下收緊貨幣政策,美國經濟在未來12個月內出現衰退的概率為100%(Domash & Summers,2022)。

如果不考慮風險溢價,長期國債利率等于預期的短期國庫券利率的均值,后者與FFR高度相關。美債期限結構在加息周期中會趨于平坦化,在加息周期的尾聲常出現倒掛。這被認為是貨幣政策過緊的信號,從而增加美國經濟衰退的概率。所以,期限結構倒掛的經濟解釋是:市場預期美聯儲會降息,而這又是衰退(或衰退預期)的一個結果。

一個完整的敘事是,期限利差倒掛常出現在LMCI水平值的頂部區(qū)間,此時LMCI動量要么已經是負值,要么在加速轉負,交叉驗證可提供較強的衰退信號,往往也預示著美聯儲加息周期的尾聲。截至2022年8月11日,3個期限利差中的兩個已經倒掛,持續(xù)近1個月,全面倒掛近在咫尺。LMCI水平值正在磨頂,動量值即將轉負,斜率不低。參照以往的經驗,可認為加息周期已近尾聲。但考慮到通脹仍是貨幣政策的主要矛盾,衰退預期還不足以構成停止加息或降息的充分條件,因為也有可能先經歷“滯脹”,而后才是衰退——滯而不脹。在這個過程中,FFR主要取決于“脹”,而非“滯”。

關鍵問題是:美國強勢勞動力市場的基礎是否牢固,LMCI動量轉負具體是由什么指標驅動的,未來下降的斜率有多大?除了利差和勞動力市場的信號外,是否還有其他衰退的信號?

(作者邵宇為東方證券首席經濟學家、總裁助理,陳達飛為東方證券財富研究中心總經理、博士后工作站主管)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司