- +1

流動性經濟學|供給消滅需求:2022年全球宏觀展望

19世紀法國經濟學家薩伊稱,供給創造需求(“薩伊定律”)。反之,供給不足也會消滅需求。

全球價值鏈貿易曾經源源不斷地為發達國家輸送廉價的制成品,但新冠疫情擾亂了價值鏈分工,使得原材料和耐用品價格持續攀升,通脹卷土重來。2022年(尤其是上半年),供給側仍然是矛盾的主要方面,其對下游生產和終端消費的影響也將逐步顯現。全球宏觀經濟運行具體表現為以下四個難點:

一、難以彌合的產出缺口

過去兩年全球經濟的運行在很多方面都是前所未有的。2020年經歷了有史以來最嚴重、但時間最短的衰退;2021年又出現了最迅速的、但不均衡的(“K型”)復蘇。原材料短缺導致PPI價格持續攀升,芯片等關鍵零部件的短缺限制了汽車等產業鏈產能利用率的提升,勞動力就業意愿的下降又增加了工資上漲的壓力,緩和已久的通貨膨脹問題卷土重來。截至2021年4季度,主要經濟體中只有中國和美國回到了潛在產出增長路徑(圖1、圖2)。產出收縮和價格上行并存的現象說明,供給側負沖擊主導了疫后經濟的運行。

圖1:OECD國家經濟復蘇的進程與展望。數據來源:OECD,東方證券財富研究中心

圖2:亞洲發展中經濟體復蘇的進程與展望。數據來源:ADB,東方證券財富研究中心

“短缺經濟”的形成,不僅有停工停產、供應鏈斷裂和就業缺口等供給側的原因,也與超大規模的需求側救助政策有關,供給側負沖擊疊加需求側正沖擊產生了巨大的供求缺口,而均衡則取決于“短板”。那么,2022年這種結構性矛盾能否以及能夠在多大程度上緩解,就取決于供給和需求的相對運動。有一定共識的是:

(1)供給側約束比預期更持久,在氣候變暖和能源轉型的大背景下,傳統石化能源供給可能是長期約束,這對于資源生產國和需求國有不同的含義;

(2)來自政府部門的“外生需求”已經進入退出周期,而來自企業和居民部門的“內生需求”仍然受到疫情的干擾而呈現出偏弱的特征。兩者在方向上均有助于緩解價格上漲的壓力,但缺口收斂的速度會比較慢。

與2008-2009年大危機相比,2020-2021年大流行時期的工業生產和貿易都更富有彈性,但持續性卻更弱(圖3)。工業生產方面,大危機的恢復期為26個月(2008年4月到2011年6月),大流行為12個月(2019年12月到2020年12月)。發達經濟體與新興經濟體表現迥異。大危機時期,前者花了108個月才回到危機前的水平,而后者僅用了12個月。由此可見,大危機時期工業生產復蘇的主力是新興市場經濟體。反觀大流行期間,雖然新興經濟體也更富有彈性,但發達經濟體則更為持續。2021年1季度以來,新興經濟體工業生產指數開始下行,并帶動全球生產指數下行。

貿易方面,從貿易量上看,大危機的恢復期為43個月,大流行為14個月。但從持續性上看,前者直到大流行之前都在擴張,而后者僅持續了18個月。從商品貿易單位價值(即價格)指數上看,大流行期間漲價速度顯然更快。發達經濟體貿易量和單位價值指數的走勢與全球較為一致,與大危機期間比較,大流行期間量的收斂速度更快。2021以來,進口和出口量指數都出現了停滯,但價格指數仍在上漲——進出口價格漲幅大致相同,量價缺口仍在擴張。新興經濟體進口和出口數量指數反彈的高點分別為107和113,均高于發達經濟體,但目前已經進入下降區間。進出口價格指數仍在沖高,出口價格上漲更快。這是相對有利的因素。

圖3:全球工業生產與貿易指數

說明:分別取2008年1月和2019年1月的數值為100。數據來源:CPB,CEIC, 東方證券財富研究中心

新冠疫情對經濟的影響有兩個重要的傳導機制:政策自上而下的管制程度;和居民自下而上的風險厭惡程度。它們對生產和消費有不同的含義,而不同國家疫情后經濟復蘇的差異也來源于此。

在全球58個國家的總體樣本中,新冠死亡人數對工業生產總值的負面影響有統計顯著性,但系數很小。各國政府為限制病毒傳播而采取的封鎖措施的嚴格程度及其在邊際上的變化對工業生產總值增長有著更重要的影響。發達國家與發展中市場國家有一定差異——在發達國家,新冠死亡人數、封鎖限制程度和國際貿易都是顯著的。在發展中國家,死亡人數的影響并不顯著,封鎖限制程度和全球貿易的影響更為顯著(Kamin, Kearns,2021)。所以,在基準假設下,2022年疫情防控指數和疫情對生產活動的擾動將趨于下行。

居民風險厭惡程度對消費,尤其是對密切接觸性的服務行業的消費有更為持續的影響。這是各國消費復蘇顯著滯后于生產的重要解釋。微觀調研數據顯示,回答“總是”避免大型公共活動、長途旅行和公共交通的消費者比例有所下降,但仍然很高。對密切接觸活動的厭惡,在各個經濟體中都很普遍,日本、澳大利亞和加拿大更為明顯。

2021年7月以來,各國風險厭惡系數的下降趨勢出現停滯,這似乎表明,居民消費模式已經在適應新的環境。整體消費和服務業消費復蘇最快的階段都已經過去,未來密切接觸性服務業的進展依賴于疫情邊際好轉的持續性。以復蘇最強勢的美國為例,截至2021年3季度,居民消費支出已基本回歸到趨勢增長路徑,其中,貨物消費水平(包含耐用品和非耐用品)已高于趨勢水平,服務消費仍在趨勢水平以下。密歇根大學消費者信心指數仍低于疫情之前的水平。樂觀的情形下,到2022年底,主要經濟體的服務業(產出、消費和就業等)消費才能回到疫情之前的趨勢水平。

所以,2022年仍是復蘇之年,但速度將明顯放緩。全球和各主要西方經濟體的GDP等主要經濟數據的增速還會下行,但仍高于疫情前的平均水平;歐盟、英國、加拿大和日本等國的GDP缺口還會進一步收斂,并基本回到潛在產出水平;疫情期間的多項非常規措施將逐步退出,政策著眼點從短期托底和保就業轉為提升長期潛在產出水平。由于越來越多的國家不僅取消了與大流行有關的限制,還取消了某些形式的失業福利,供應鏈瓶頸和勞動力短缺狀況或趨于改善。行業差異仍然會比較顯著,密切接觸性服務業、進口增加值高或全球分工網絡密集的行業仍然會面臨供給側的約束,進而傳導到需求。

根據IMF在10月份發布的最新宏觀經濟展望數據(表1),2021年全球GDP增速預計為5.7%(發達經濟體為5.2%;新興市場與發展中經濟體為6.4%),與7月和4月的預期相比,分別降低了0.3和0.1個百分點,說明2021年下半年的經濟復蘇狀況不達預期。IMF對2022年全球GDP增速的預測為4.7%,比7月和4月分別高0.1和0.6個百分點。

其中,發達經濟體與新興市場和發展中經濟體的預期增速分別為4.5%和5.1%——相比2021年分別降低0.7和1.3個百分點,分別比7月高0.2個百分點和低0.1個百分點,分別比4月高0.9和0.1個百分點。由此可見,IMF傾向于認為2021年下半年導致經濟增速不達預期的因素是暫時的。與大危機時期顯著不同的是,發達經濟體成了復蘇的主力。考慮到短缺經濟的持久性和疫情的不確定性,以及美聯儲貨幣政策加快退出產生的副作用,我們傾向于認為,2022年經濟向下修正的概率更高。

表1:IMF宏觀經濟展望(2021年10月) 數據來源:IMF宏觀經濟展望,東方證券財富研究中心

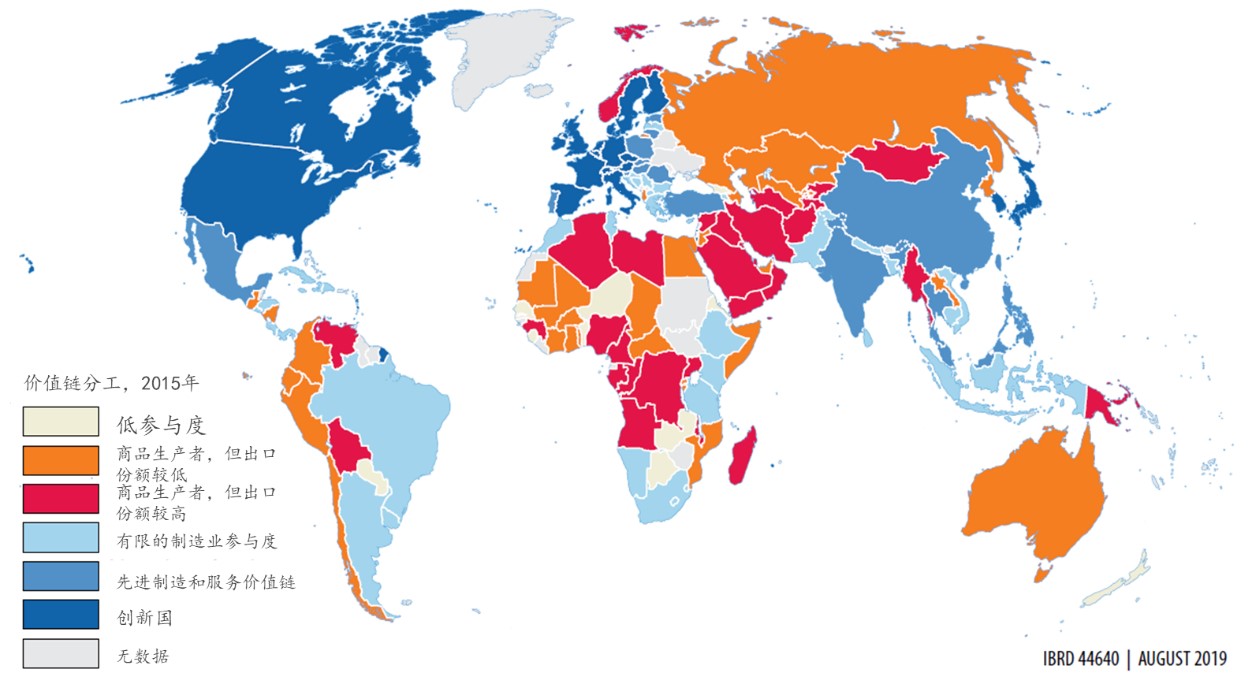

二、難有改觀的供應鏈狀況

各國在全球供應鏈貿易網絡中扮演著不同的角色(圖4),由于疫情、疫苗和防疫政策等多方面復雜的原因,全球供應鏈幾乎不可能同步復蘇——唯一可能的情況是新冠病毒意外消失,類似于日本案例。截至2021年10月,美國和歐元區的“供應鏈擾動”指數仍處高位,美國港口擁堵情況也未見好轉。展望2022年,制造業生產受價值鏈貿易制約的情況較恐難有實質性改觀。

圖4:全球價值鏈分工和參與度。資料來源:World Bank Group,2020. Trading for Development in the Age of Global Value Chain,p.2

基于對歐美企業的微觀調查數據顯示,2021年3季度,有35%的受訪者表示設備和投入品的短缺限制了生產,比2015-2019年期間平均水平增加了27個百分點。但行業差異和國別差異都比較顯著。

行業方面,汽車、家用設備和機械設備遠比運輸設備、制藥或紡織制造更嚴峻。從國別差異角度看,處于全球價值鏈核心位置的德國的供給短缺狀況也顯著高于其他國家,制造業生產也因此面臨更大的下行壓力。美國制造業生產面臨的短缺狀況略好于歐洲,但行業特征比較類似,機械設備、汽車制造、家用設備和化學部門報告的短缺水平高于制造業平均值。

這也使得31%和25%的歐洲和美國企業預測,2021年下半年的銷售額會低于上半年(雖然整體水平仍可能增長)。從利潤率(EBITDA/銷售額)角度看,形勢更不容樂觀,50%和70%的歐洲和美國企業預期2021年下半年低于上半年,平均值分別為-2.3%和-0.6%,下降幅度從高到低排列的行業為汽車、金屬、交通運輸和零售。反之,由于量價齊升,上游的油氣、建筑材料和家用器具的利潤增幅較為可觀。

汽車行業的全球價值鏈網絡最為密集,從而也首當其沖成為芯片等重要中間品短缺的受害者。基于美國企業的微觀調查數據顯示,芯片缺口的峰值出現在2021年2季度,但短缺狀況仍會持續到2022年第2季度。由于低庫存、產能瓶頸、航運運力受限和運價高企、港口擁堵等原因,能源短缺問題在2022年仍會持續,尤其是上半年。

三、難以忽視的通脹壓力

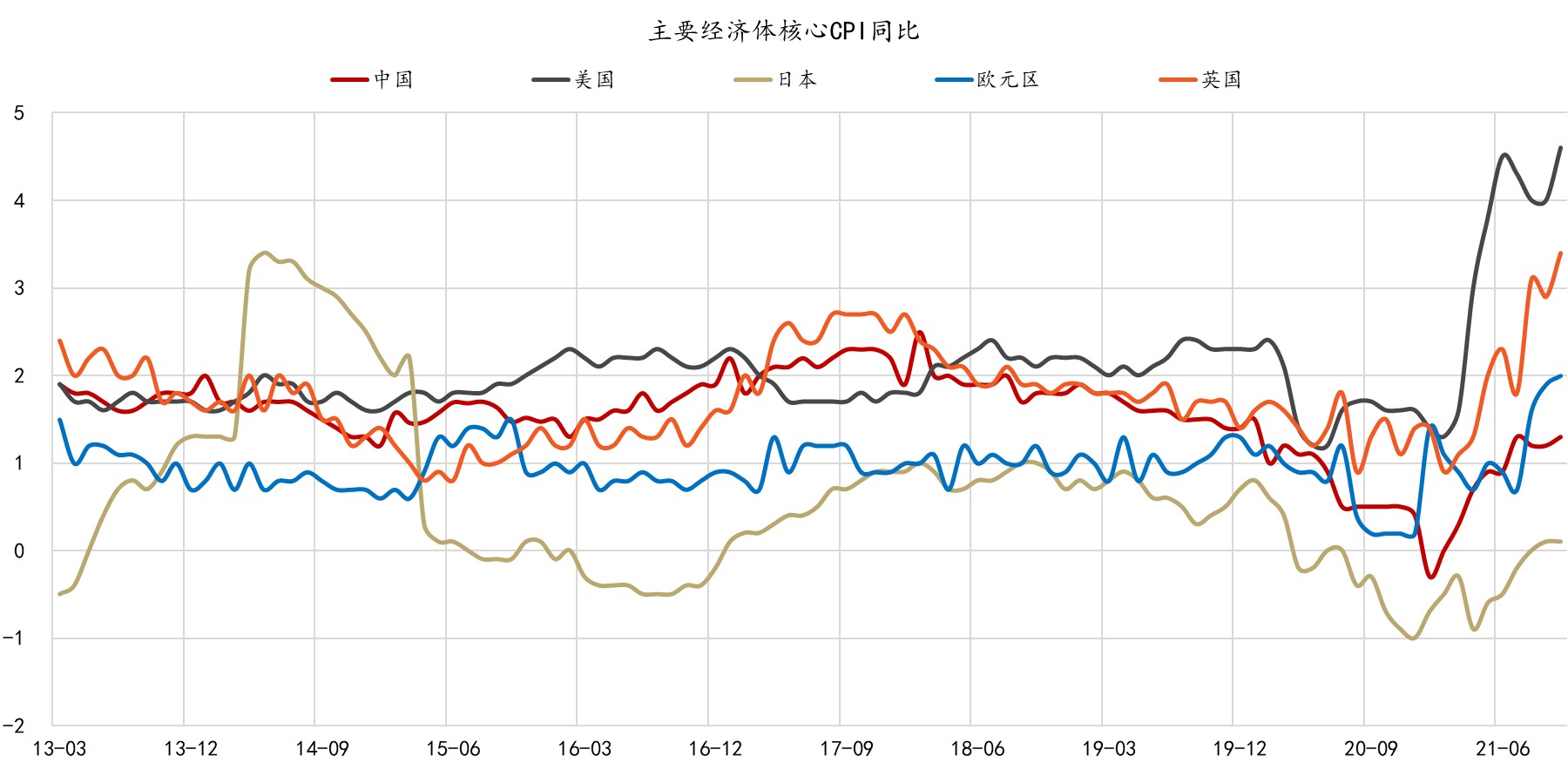

在美國,通貨膨脹已經成為比新冠疫情更令人擔憂的風險(圖5)。2021年10月,美國核心CPI通脹率反彈至4.6%,整體CPI漲幅更是高達6.2%,均為30年來新高;英國通脹壓力僅次于美國,10月同比增速達3.4%,為2011年10月以來的峰值;歐元區已回升至2%,為2003年4月以來新高;而日本在3季度才回到正區間。如果從PPI角度看,全球通脹的壓力則更為一致,因為上游原材料等商品是全球定價的。

圖5:不均衡的CPI通脹壓力。數據來源:WIND,東方證券財富研究中心

短期而言,2022年全球通脹壓力會小于2021年。但能源供給短缺、商品低庫存、工資水平上漲、服務需求的復蘇和資本開支的擴張仍是支撐物價的四個重要因素。分國家而言,2021年4季度很可能是美國通脹的頂部,2022年全年通脹率大概率回到3%以內,但上半年增速仍可能維持在3%以上。英國和歐盟物價上漲的壓力會持續到2022年上半年,尤以英國和德國為甚。

中長期而言,以疫情之前的“長期停滯”(secular stagnation)為概念性框架,新冠紀元后不僅“滯”的力量有所增強——老齡化趨勢還將持續,疫情又導致提前退休人數的增加和勞動參與率的下降,從而加劇了勞動力短缺;還新增了“脹”的壓力——全球供應鏈的區域化趨勢和本土化布局會降低資源配置效率;在氣候變暖和碳中和的背景下,原材料和能源的供給約束不是短期問題。

四、難以為繼的寬松政策

結構性滯脹是貨幣政策的盲區,2022年將是貨幣退潮之年。

美聯儲已于2021年11月縮減資產購買(Taper),不確定之處在于何時加息以及加息的次數。可以確定的是,相比于2013-2019年的退出周期,這一次非常規政策正常化的節奏會更快,從Taper結束到加息的時間間隔會更短。還有可能不一樣的是加息與縮表的次序,因為前者會導致收益率曲線平坦化,壓縮復蘇周期的長度,而后者則能為加息拓展空間。市場已經將鮑威爾(Jay Powell)連任美聯儲主席視為明年美聯儲政策可能偏鷹派的信號。通脹的走勢具有決定性影響。如果通脹率超預期下行,那美聯儲就可以按部就班地退出——Taper結束之后觀察一段時間再加息,而后再縮表,否則加息和縮表的時間節點都可能前置,次序也可能重置。

同樣是因為通脹壓力,英格蘭銀行退出非常規政策也已經是箭在弦上,甚至可能早于美聯儲加息。歐洲央行目前仍維持2022年不加息的決定。為對抗通脹和緩解資本外流,巴西等新興市場經濟體已經開始收緊貨幣政策。2020年中以來,新興市場經濟體GDP加權的平均政策利率已上升近100個基點。

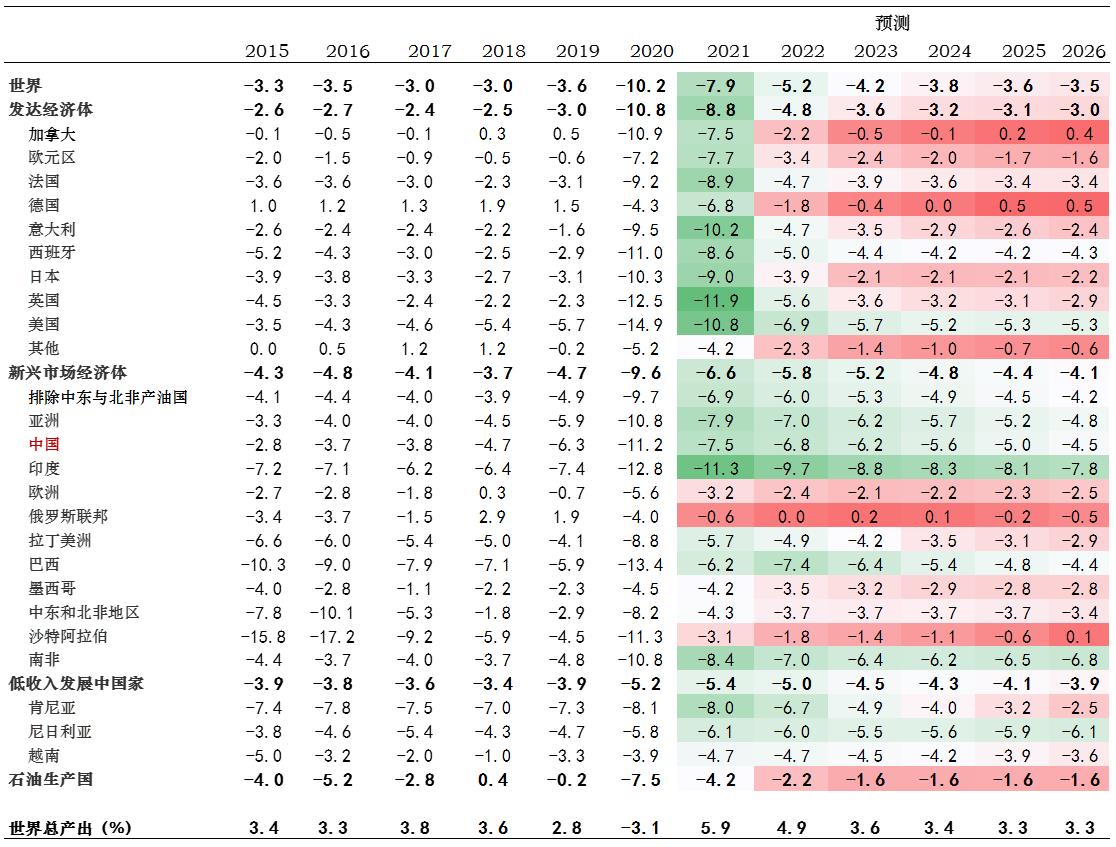

2022年,財政政策的刺激力度(財政赤字/GDP)也趨于下行。從赤字率角度而言,未來幾年財政政策仍是支持性的。據國際貨幣基金組織(IMF)預測(表2),2021年全球財政赤字率將從2020年的-10.2%下降到-7.9%,赤字率收窄2.3個百分點,仍遠遠高于新冠之前的水平。與新興市場經濟體相比,發達經濟體的財政刺激力度更大。2020年,發達經濟體和中國占到了全球公共債務擴張中的90%。實際上,新興經濟體更需要擴張性財政來使得經濟更快從新冠疫情中復蘇,但他們卻需要支付比發達經濟體更高的風險溢價,這也說明夯實經濟基本面,建立財政紀律的重要性。

表2:不同經濟體的財政收支平衡狀況。數據來源:IMF世界經濟展望數據庫,Fiscal Monitor(2021.10),東方證券財富研究中心

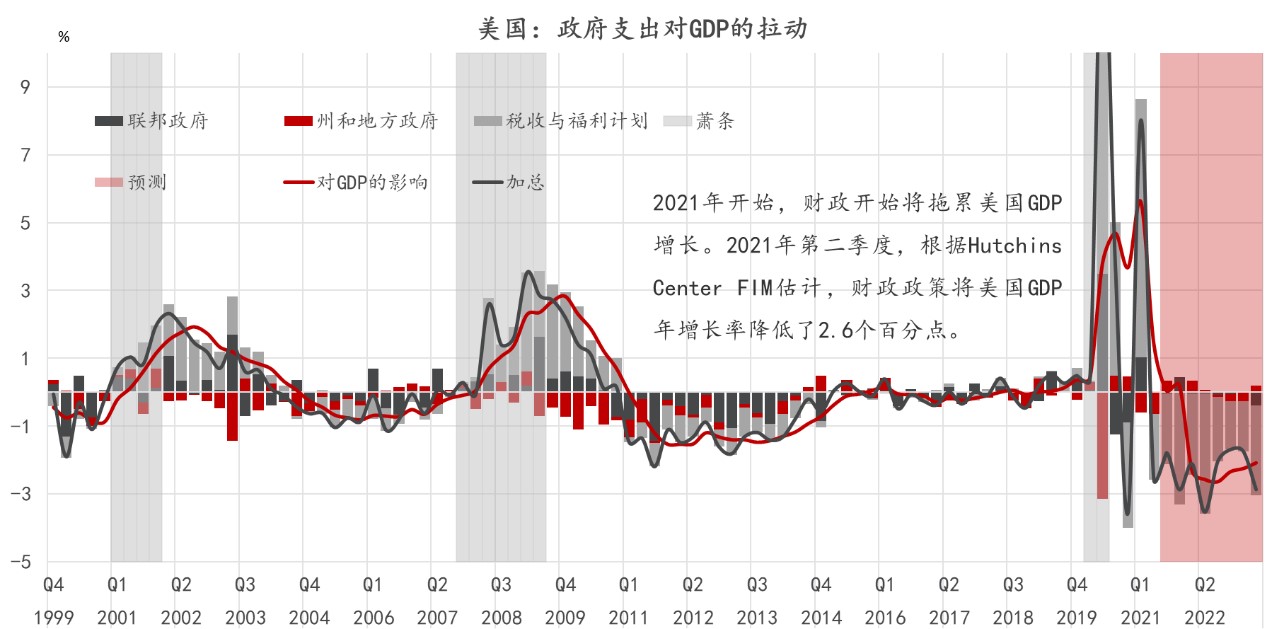

赤字率是相對指標,若從財政開支規模同比來看,由于2020年的支出規模最大,2021年開始它反而會成為GDP同比增速的拖累因素。以美國為例(圖6),在2020年2季度疫情沖擊初期,各項財政開支(聯邦政府、州和地方政府、及各項稅收與福利計劃)對GDP的拉動高達14%(年化),2021年1季度的次高點為7.6%,但從2021年2季度開始,其貢獻率就降至負區間。

圖6:2021年開始,財政支出將成為美國GDP增長的“拖油瓶”。數據來源:Hutchins Center Fiscal Impact Measure,東方證券財富研究中心

說明:均為年化數據。

綜合而言,2022年上半年全球經濟仍以滯脹為主基調,但壓力或小于2021年3-4季度。通脹壓力能否緩解主要取決于供給側,而經濟增速下行的斜率則主要依賴于需求側。不可高估供給側的彈性,也不可低估需求側反彈的脆弱性。全球經濟復蘇最快的階段已經過去。2022年注定不凡,歸于平庸。

(作者邵宇為東方證券首席經濟學家、總裁助理;陳達飛為東方證券宏觀研究員、財富研究中心總經理)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司