- +1

冠脈支架集采“殺價”后,從樂普醫療看國產高值耗材的未來

“樂普此次加入集采是出于長期戰略考慮。”

本文為元氣資本第48篇原創文章

分析師)Rexi

核心內容

1、受集采影響,國內支架第一品牌樂普醫療凈利潤預計減少約1.1-1.3億元;

2、中長期來看,集采給樂普醫療帶來的優勢是明顯的;

3、未來,骨科、眼科等細分領域高值耗材的國產替代值得關注;

4、高值耗材的國產化在短期之內對進口廠商的沖擊很大。

11月5日,冠狀動脈支架(下稱“冠脈支架”)“集采”結果公布,中位價在700元左右,最低價低于500元,平均降幅超90%,意向采購總量為107.47萬個,中標產品覆蓋意向采購量68%。消息一出,相關個股應聲集體暴跌,繼11月5日走低后,截至6日收盤,醫療器械概念普跌,戴維醫療(002901.SZ)、賽諾醫療(688108.SZ)等跌超7%,港股愛康醫療(01789.HK)、啟明醫療(02500.HK)、微創醫療(00853.HK)均跌幅明顯。

來源:Wind

此次帶量采購啟動前,國產冠脈支架平均售價在7000元以上,進口冠脈支架的平均售價在20000元以上。

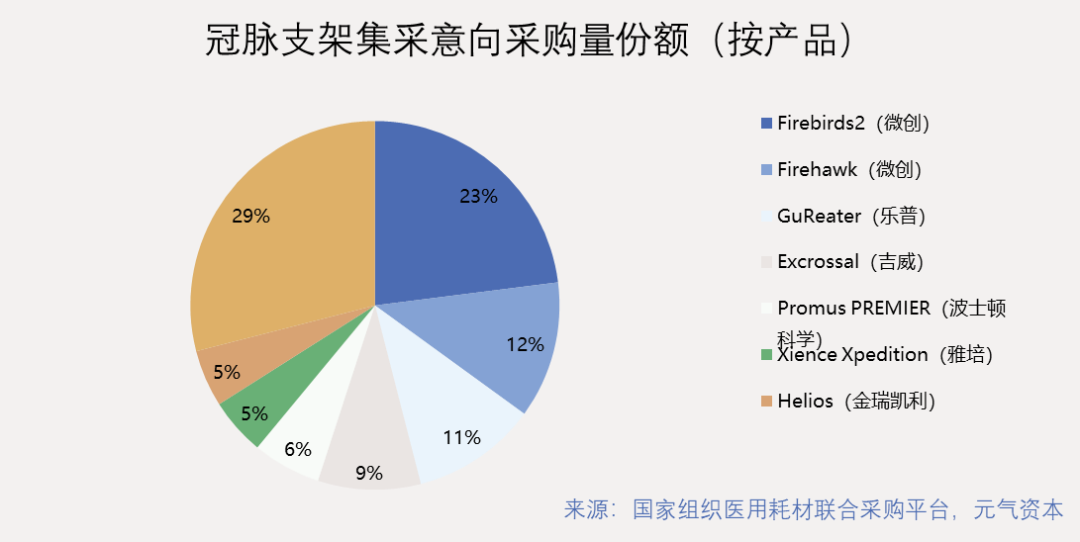

本次集采中,國產企業有微創、樂普醫療、藍帆、易生科技、萬瑞飛鴻等企業中標;外企則有美敦力、波士頓科學中標。許多企業都報出了低至千元以下的價格,山東吉威Excrossal心躍支架報價低至469元,與掛網價格13300元相比,降價超過96%。根據冠脈支架意向采購量測算,微創醫療Firebird2產品首年意向采購量最高占比23.1%,樂普醫療GuReater產品其次占比11.2%。

國信證券指出,本次降價幅度較大,預計對金屬支架利潤率帶來較大影響。降價后預計凈利率水平在0-10%,按照均價700元的中標價測算,估計單個支架的凈利潤空間壓縮至0-70元。就連產品不在本次帶量集采范圍中的賽諾醫療(688108.SH)也于11月9日表示,支架產品帶量集采將對公司主營收入、利潤、市場占有率產生重大不利影響風險。

而樂普醫療中標的鈷基合金雷帕素洗脫支架系統(GuReater)2019年毛利率約為78.06%,此次降級幅度達到92.32%,從原價8400元/個降至645元/個,國信證券預計,樂普醫療此款產品的首年總收入將不足7625萬元,凈利潤預計將減少1.1-1.3億元。

此次大幅度“殺價”,對國產醫療器械企業在短期和長期的表現將造成怎樣的影響?本文試以樂普醫療為例分析。

樂普醫療的發展歷程

樂普醫療(300003.SZ,下稱“樂普”)是市場占有率排名第一的國內支架品牌。根據第21屆全國介入心臟病學論壇公布的數據,目前我國心臟支架市場市占率排名前三的企業分別是樂普醫療(24%)、微創醫療(23%)和吉威醫療(20%)。

樂普是創業板第三只股票,上市前是心血管支架領域龍頭,產品曾非常暢銷,然而上市沒多久便遭遇業績暴跌,股價連跌3年,2013年開啟超級大牛市,在隨后的5年半里暴漲10倍,然后又是一路下跌。最近三個月,樂普受集采等事件的影響,股價回調近40%。

樂普醫療股價走勢圖(來源:同花順)

樂普的實際控制人兼董事長蒲忠杰曾在美國從事心血管支架研究工作多年,于1999年回國與中船重工七二五所合資創辦了樂普醫療。

2004年以前,中國心臟支架市場主要被外資公司產品占據。樂普醫療是國內最早做心血管支架的公司,在2000年以H-Stent裸金屬支架起家,起初產品技術含量低、團隊沒有名氣,加上純國內背景,樂普的發展并不順利,連連虧損。

2004年,蒲忠杰決心停了原來的產品,集中精力做研發,終于打破海外技術壟斷研制出爆款——雷帕霉素藥物洗脫支架(冠狀動脈藥物支架),“拯救”了樂普。正是在這一年,微創醫療同樣突破了技術壁壘,從此國產心臟支架市場占有率快速提高,樂普也被推上了創業板IPO首批名單。

在2005至2008年的四年中,樂普直面美敦力、強生、波士頓科學等強勢跨國公司,將心臟支架的市占率從3%提升至25.8%。

2009年10月30日,樂普在科創板上市。然而上市后并不順利,當時藥物支架的紅利期已過,接下來的三年,樂普的業績和股價表現很差,冠脈支架市場增速放緩。從2010年起,樂普醫療業績增速放緩,再加上高值耗材降價以及產品線單一,樂普2012年和2013年利潤呈現負增長,分別為-14.8%、-10.3%。此外,公司股價也大幅縮水,上市時發行價為29元,至2012年11月跌至3.79元,跌幅達86.93%。蒲忠杰甚至在2011年剛解禁就拋售了1500萬股。

直到2013年,樂普開始布局醫藥產品,收購了河南新帥克制藥股份有限公司(后改名樂普藥業),獲得了硫酸氫氯吡格雷仿制藥,才得以好轉。接下來,樂普又通過并購拿下了阿托伐他汀、氨氯地平、纈沙坦、艾塞那肽等降血脂、降血壓、降血糖的仿制藥。

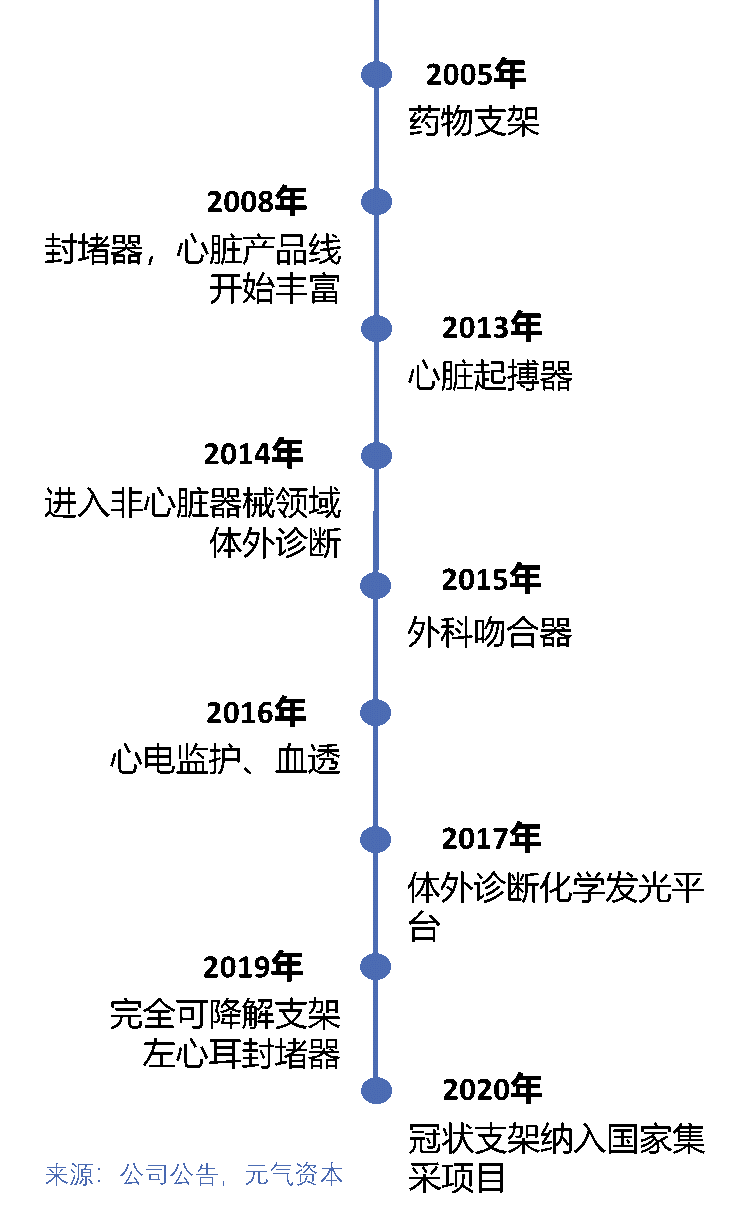

接下來,樂普產品品類方面持續豐富,如今在心臟冠脈支架領域份額已經第一,同時在2019年成為國內首家擁有可降解支架的企業。

此外,樂普在心臟封堵器、藥物球囊、外科器械(吻合器)、心臟瓣膜、AI-ECG人工智能心電診斷和分析等領域的產品也在持續推出,成為具有醫療器械平臺化能力的公司。

樂普醫療產品推出時間表

現在樂普醫療研究領域布局心血管全產業鏈,產品中可降解支架和“介入無植入”產品,在市場上目前處于領先。

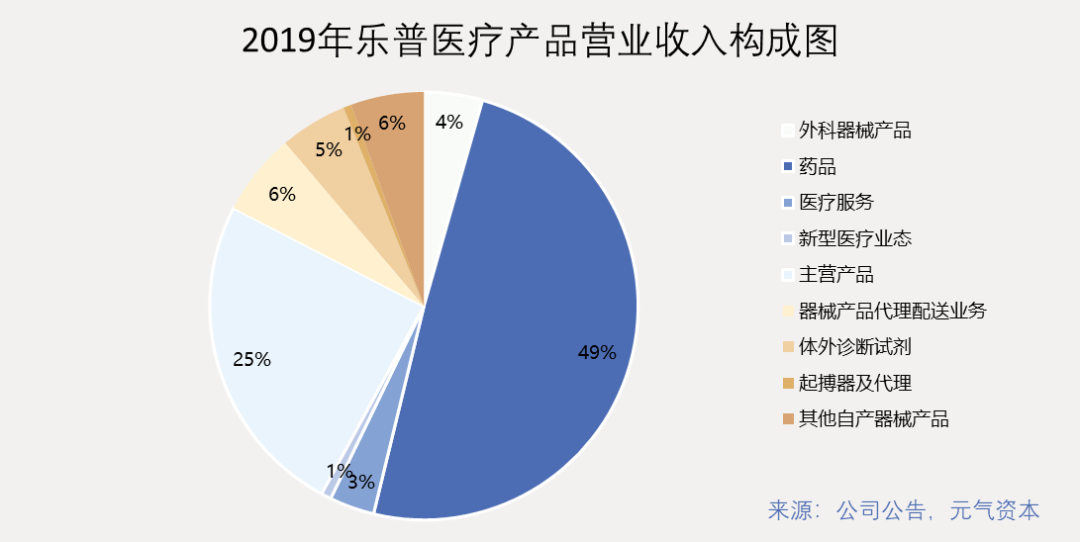

公司業務主要包括四個板塊:醫療器械、醫藥、醫療服務和新型醫療業態,而目前的營收支撐是醫療器械與藥品,占比約75%。

從收入結構上,支架系統是樂普醫療重要的業績支撐。根據2019年年報的數據,樂普醫療2019年營收77.54億元,同比增長21.99%。其中,藥品和器械各占一半左右,未來藥品收入占比預計會下降到30%以下。

2019年,樂普支架系統營收17.91億元,占比約25%。而冠脈支架是其支架系統中的核心產品,該部分產品實現營收15億元,同比增長23.34%;配套輔助耗材(球囊導管、導絲等)實現營業收入2.6億元,同比增長50.95%。

生物可吸收支架(NeoVas)收入約1.6億元,占比10.24%;金屬支架中Nano支架(不銹鋼)收入約6.3億元,占比46%;GuReater支架在金屬支架中收入約4.5億元,占比三分之一;Partner支架(不銹鋼),收入約2.9億元,占比約20%。

2020上半年受新冠及集采等因素影響,樂普醫療制劑業務營收約15.5億元,同比下降約5%;心血管產品收入6.78億,同比下降25.41%。根據國信證券預計,GuReater支架本次集采降價后,預計收入和利潤規模均有較大下降,影響公司凈利潤預計約1.1-1.3億元(假設不考慮銷量增長)。

值得注意的是,在本次集采中,不銹鋼支架未納入集采范圍,即使會在一定幅度上跟隨降價,對凈利潤造成一定影響,但影響程度應低于GuReater支架,樂普該產品的后續銷售策略有更高靈活度。

另一方面,樂普醫療仍在募資加碼醫療器械項目。9月24日,樂普公開第二次臨時股東大會決議,通過發行可轉換債的議案。公告顯示,樂普最高將募資16.38億元,其中11.5億元用于冠脈、外周領域的器械項目。

集采對于樂普醫療的價值

?

元氣資本認為,樂普此次加入集采是出于長期戰略考慮的。

在醫用高值耗材集采中,價格是廠商的唯一比拼方式。對于樂普等國內廠商,主動加入集采雖然會對產品價格造成一定沖擊,但“進口替代”也有望帶來以價換量的紅利。樂普不僅是支架龍頭公司,在支架外也擁有豐富的產品管線,有能力有資金支持產品研發,對公司整體業績的影響可控。

表面上看,若不考慮銷售費用等成本降低的影響,樂普加入集采后會越賣越虧。按照弗若沙利文統計的2019年國內心臟支架出廠價計算,國產支架平均出廠價格為3000元,若以樂普的毛利率計算,單個心臟支架成本約合在658.2元/個左右,高于其支架中標價的645元/個。

但國家帶量采購核心意義在于壓縮中間流通環節,對于生產廠家來說會降低市場和銷售費用。與藥品不同,由于沒有兩票制的約束,高值耗材大部分企業都采取底價出廠和代理商經銷的模式。集采之后,回款有明確的保障(醫療機構和企業結算貨款不超過30天),廠家會進行營銷模式變革,把代理商經銷的模式改為直接對接醫院的直銷模式。

2019年年報顯示,樂普支架系統毛利率為78.06%左右,其銷售費用/營業總成本占比為37.16%。若去除該項費用支出,樂普支架毛利率或提升至86.2%,單只支架成本下降至414元。

這意味著,當樂普以645元中標,公司該支架產品理論上仍有231元的利潤空間,按照本次集采中標量的120560只計算,本次中標可獲得2784萬元的利潤。

短期來看,集采降價肯定對中外企業利益有很大沖擊,但正如業界共識:“金屬支架是一個高度競爭的紅海市場,保份額是第一位的。” “和藥品不同,如果放棄集采,去爭奪剩下的20%左右的市場,顯然是次優選擇,且對于耗材來說,很少存在所謂的院外市場。”

大量代理商也會面臨產品線丟失的經營困局,稀缺的品種將成為代理商搶奪的對象。而對于骨科耗材等目前國產化率很低的領域,國內市場競爭不充分且產能有限,集采無法實施,短期影響較小。

有業內專家分析,以3-5年的中期來看,集采對樂普醫療的優勢是明顯的。國產替代將加速紅海競爭,樂普作為國內龍頭具有打價格戰的天然優勢,將進一步搶占市場份額。從另一個方面講,集采也將提高效率,縮短產品的市場推廣周期。

實力不足且沒有核心優勢的小企業勢必將被淘汰,而產品體系豐富、技術實力雄厚的細分領域國產龍頭將在差異化競爭中勝出。以冠脈支架舉例,集采后該類產品行業熱度大降,不再屬于高值耗材產品。長期來看,冠脈支架領域只會剩下幾個主要玩家,包括樂普、微創、吉威等,后期的進口替代增量市場會很大,行業集中度和國產化替代將進一步提升,強者恒強。

從另一個角度講,醫生和患者也可自行選擇是否使用集采規定的耗材品牌。有專家表示稱,一臺冠脈支架手術的成功與否,不僅僅取決于耗材品質,也同樣取決于醫生。植入性的器械往往在體內維持多年,為了保證醫療質量安全,醫生患者選購會更加謹慎,品牌黏性相對加強。終端患者差異化分層趨勢將愈發明顯,自費支付高價支架群體可能會擴大。

一臺冠脈支架手術需要在4名醫護人員配合下完成,他們需要在輻射環境下,帶著厚重防護服進行手術,且射線對醫生的身體有輻射損傷。根據央視的調查,過去完成這樣一臺手術,醫生的手術費用平均也就1500元。

集采之后,若不能對醫生的收入進行合理補償,就會導致他們的積極性受損甚至醫生流失。醫院過分管控耗占比,也會在一定程度上造成患者流失。

冠脈支架之外,值得關注的高值耗材

冠脈支架只是我國醫療器械集采的第一步,如今醫用高值耗材勢國產替代勢在必行,未來在骨科、眼科等領域定會涌現出更多具有潛力的公司。

我國醫用高值耗材市場前景廣闊,根據前瞻產業研究院的數據,2019年,我國醫療器械市場規模約為6285億元,同比增長18.5%。其中,高值耗材是第二大細分市場,市場規模約為1200億元,增速約15%。

醫用高值耗材是相對于低值耗材而言的,主要包括骨科、心血管等各科所需的介入器材、植入器材和人工器官等高附加值的消耗材料。

我國高值醫用耗材領域競爭十分激烈,國外廠商以強生、美敦力等為代表,主要賽場在中高端產品領域;國內廠商在國家推動國產化替代的進程中,市場占比逐步上升。但國內公司除了少數技術處于國際領先水平外,高科技產品總體與國外先進水平的差距仍然較大。

從細分板塊來看,我國高值醫用耗材細分領域中的血管介入和骨科植入類市場最高,分別占比為37.2%和25%。其中,冠脈支架已經基本實現了國產替代,也誕生了樂普醫療、微創醫療這樣的龍頭公司。

冠脈支架使用量在我國有很大的增長潛力。《中國心血管病報告2018》推算我國心血管病現患人數2.9億,其中冠心病1100萬,每臺手術支架使用數量約1.5個,預計2024年全國冠脈支架使用量可達370萬個左右。目前盡管國產冠脈支架整體占比已超過70%,國內龍頭在產品線、創新能力及技術上仍有較大提升空間。

而骨科植入的情況有所不同,骨科耗材的市場集中度較高,前五大巨頭企業強生、史塞克、希爾科、邦美和美敦力合計全球占比達到78%。

我國骨科植入市場增速將遠高于全球,未來5年有望繼續保持約15%的年復合增速。骨科植入主要分創傷類、關節類和脊柱類,隨著進口替代的加快,國產企業市場份額逐步提升,但技術仍存在不足。

目前骨科創傷領域國內廠商占據約70%的市場份額;脊柱類國產占據約50%的份額;國產化程度最低的是關節市場,國內企業普遍生產能力不足,難以滿足市場需求,因此依然是進口企業占據主導地位,國產占比約為30%。

骨科植入醫療器械領域的上市公司主要包括大博醫療(002901.SZ)、凱利泰(300326.SZ)、三友醫療(688085.SH)、威高股份(1066.HK)、微創醫療(0853.HK)等。

對于眼科耗材,國產產品市場滲透率還比較低,歐普康視(300595.SZ)專業研發、生產、銷售硬性透氣性角膜接觸鏡類產品,是目前中國領先的角膜塑形鏡研發生產企業。昊海生科(688366.SH)在醫用高值耗材方面主要生產銷售人工晶狀體及視光材料,如今已覆蓋國內超過30%的市場份額。

國外廠商怎么辦?

高值耗材的國產替代在短期之內對進口廠商的沖擊很大。

過去,昂貴的高值耗材限制了我國患者的使用數量。以冠脈支架為例,歐美國家的冠心病發病率和中國差不多,但每百萬人口支架的使用數量,歐美國家大概在3500個,中國才600個。降價之后,能夠提高支架使用的覆蓋率。

業內人士分析,出現以上情況的主要原因是高值耗材價格貴,患者用不起。以某款進口冠脈支架產品為例,在歐洲某地市場價99歐元(約合人民幣772元),在中國的市場價在上萬元。這與中間銷售環節的高額抽成密不可分。

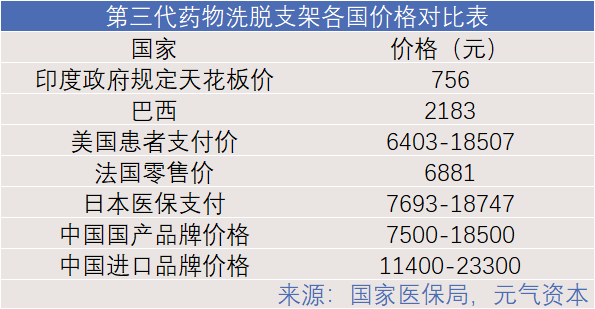

國家醫保局曾委托相關專家對多個國家冠狀動脈支架的價格進行了國際價格對比。針對的就是本次集采品種——第三代藥物洗脫支架。比價結果下來,美國、法國、日本等國該類支架價格均低于中國的價格。今年三月,印度政府規定藥物洗脫支架的天花板價格為756元,與我國此次集采價格接近。

如今高值耗材的國產化在短期之內對進口廠商的沖擊很大。此次集采有6款品種入圍的雅培,在報價時態度最為強硬——其中三款產品的報價在2850元以上,最高報價達到6988元,遠超醫保局規定的上線;另三款支架最低的也報出了1569元的高價,最終無一中標。

對于波士頓科學、雅培等公司來說,出于維持利潤和國際價格體系考慮,確實存在一些高端產品不接受3000元以下的價格,而且很多高端產品此次集采意向采購量本來也不高,為此打破價格體系更顯得不值,干脆選擇直接棄標去做標外市場。

但由于起步早、市場成熟,目前高值耗材在歐美市場增長乏力,進口廠商沒有什么增長空間。而中國由于人口基數大、對醫療的需求大,市場的潛力仍然是很大的,因此,我們判斷,進口廠商不會放棄中國市場。

進口廠商進入中國以來最大的優勢在于創新。未來,技術壁壘高、國產廠家暫時還沒有技術能力準入的產品及高端市場,可能會變成進口廠商在中國發展的新的定位。

由此,跨國公司也正在考慮多方面轉型。轉型主要有兩個方向:一是直接國產化;二是與國產廠家合作或是合資,以降低原材料等成本,獲得價格優勢。國家從政策層面鼓勵外資在中國投資建廠,推動外企把產品生產及研發轉到中國來,這也同樣利于國內公司了解國外先進技術。此外,近年來“去全球化”的趨勢也使得跨國企業考慮縮短供應鏈,減少物流支出。目前已有大型跨國公司如飛利浦、GE醫療在中國建立研發基地和生產場地。

此外,元氣資本認為,跨國公司可利用其技術優勢,打造差異化創新產品——比如真正在性能上拉出代際差的可降解支架、有源植入的器械如起搏器等患者更傾向于自費選擇的產品,并以更成熟的技術和更可靠的質量保持競爭優勢。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司