- +1

雙11英朗悖論:廠商突圍,電商敗退

作者 | 雨茜編輯 | Amy Wang

“靠理性和窮戰勝了消費主義,什么都沒給自己買,但給主子囤了半年的糧,還是沒逃過尾款人命運。”擁有兩只貓的北漂小萬發了這樣一條朋友圈,配圖是自家貓咪的可愛表情包。

剁手節期間幾乎每個人的朋友圈都出現過類似的內容。為毛孩子屯糧約等同于為熊孩子囤奶粉,是很多“打工人”想逃都逃不掉的開支。

中國的寵物經濟已經迎來了一個前所未有的高速發展期,雙11是這片紅海中一波標志性巨浪。

今年雙十一,天貓上的寵物智能商品增速已經超過了1000%,而在去年的雙十一當天,貓糧的銷售量超過了嬰幼兒牛奶粉,排在了最受歡迎的進口商品第一名。不知不覺中,寵物消費市場已經超越了第二梯級的兒童。更令人矚目的是,在天貓剛公布的雙十一熱銷榜單上,排名前十的寵物品牌,有半數為國產,可以說這是國產寵物品牌的一次突圍。

但另一面,雖然銷量暴增,但因寵物食品長期依賴進口,電商經銷商們幾乎沒有定價權,參與雙11打折活動只能無限壓縮自身微薄差價,湊了熱鬧卻有苦難言。

低價國產寵物糧“起死回生”

國外的寵物市場經驗比國內更豐富,產品與服務百花齊放。拿貓糧狗糧舉例,海外較發達的國家有一整套完整的寵物食品營養成分標準,并有嚴格的喂食量控制等定量分析,較早形成生產標準,推動行業有序壯大,形成好幾家寵物跨國集團和多個優質國際品牌。

而中國的寵物市場比發達國家晚了近半個世紀,自90年代才逐漸出現寵物這個概念,少量專供寵物的食品及用品廠商誕生,但都是作坊式的。最近幾年,隨著“它”經濟盛行,寵物市場整體規模已達到3000億每年,但產品消費品類比較單一,依然為食品主導。據第三方數據,目前購買口糧零食等食品用戶占據了70%,而線上受眾較小的清潔、訓練、醫療等市場的滲透率只占到所有市場的30%。

中國寵物經濟上游仍在品牌形成的早期階段,而多是使用國外標準,模仿國外發展路徑。前幾年,因為“毒狗糧”新聞層出不窮,很多中國消費者紛紛投入到進口糧陣營。“毒狗糧”對中國寵物食品行業的打擊程度不亞于“毒奶粉”對中國奶粉行業。

隨著寵物經濟與電商兩陣大風一起刮來,國產品牌在這兩年肉眼可見的找到了適合自己的發展路徑——一方面延用外國的成分標準生產,另一方面在互聯網上用低價吸引消費,將國產糧賣給他們。

一名國產寵物品牌店家告訴新文化商業(Ent-Biz),所謂的寵物食品的標準是國外制定傳到中國的,在國人看來更像是一種消費升級,更重要的一點在于國內剛興起寵物用品的時候,大部分的代工廠設備仍都是由國外采購引進,而中國自有品牌在行業剛興起的階段尚缺乏有關監管,因此出現了不少假貨,假材料等質量問題,這些負面消息都使得國內用戶往進口產品傾倒。

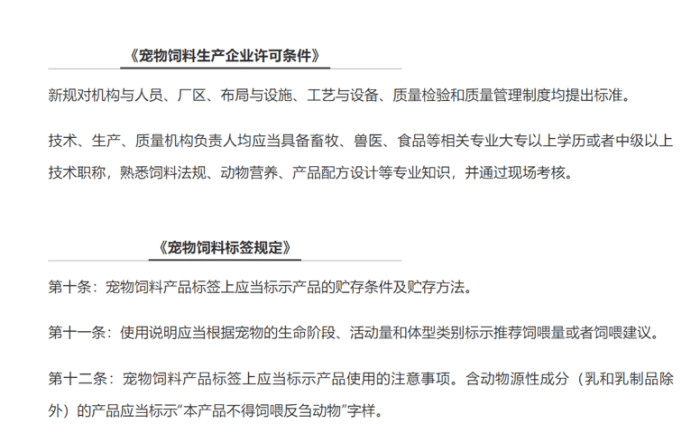

他表示,隨著國內寵物市場規范,國貨的質量問題正在被嚴格控制。2018年6月1日,《寵物飼料管理辦法》等6大規定出臺,上面對寵物食品的原材料、添加劑、產品標簽等都有著嚴格的要求,至此中國寵物食品生產與銷售進入規范化發展的時代。

打開UC瀏覽器 查看更多精彩圖片

再加上許多國產品牌在人工、原材料、運輸上有著得天獨厚的成本優勢,只要質量過得去,能夠經得起市場檢驗,就很容易出頭。

與其說整個國產品牌在往前進,不如說是許多中低端的國產寵物用品在不斷突圍。這些低價的國產糧牢牢抓住了“有貓的打工人”。

薄利難多銷,高端寵物用品難捱雙11

“說實話我們都不喜歡雙11,價壓得太低了。”

一名電商平臺店鋪的店主這樣說道,他們店鋪的主營業務為進口寵物用品。他表示目前純原裝進口的寵物用品價格十分昂貴,而國內用戶雖然對國外的品牌十分信賴,但一看到價格,也都望而卻步了。

據悉一些價格昂貴的高端寵物品牌,國內用戶則更偏向進口。工薪階層小張表示自己家兩只名貴的布偶貓和金吉拉都是吃從加拿大那邊原裝進口的品牌貓糧,這種貓糧5斤就能賣到845元的高價。小張表示,雖然買這種高昂的貓糧跟他平時的消費習慣嚴重不符,但為了貓主子的健康,自己一咬牙也就堅持了。

但像小張這樣的鏟屎官在市場上仍屬小群體,記者在天貓旗艦店上發現價格超過200元的進口貓糧用戶評價基本只有幾百條,銷量最好的一家也不足七千條評價,而國產的貓糧品牌價位在30-50元的評價幾乎都是10萬+。

打開UC瀏覽器 查看更多精彩圖片

“雙十一,其實是將壓縮半個月的銷量集中在那幾天,然后平臺強制低價促銷。買高端進口寵物食品的用戶本來就不多,盈利太難了。”

店主表示雙十一的折扣都是從經銷商那邊扣除的,海外的源頭公司根本不會降價。而像貓糧狗糧這樣的干飼料儲存時間長,很多用戶會一次購買5斤-10斤的分量,大批重物船運甚至空運過來,運費、關稅等成本很高,電商平臺也要面臨人工、倉儲等成本的消耗,經銷商最后到手的錢少得可憐。

店家還指出市面上出現了許多高仿進口假貨,這也大大影響了正規渠道的生意和口碑。這些貼牌寵物食品和用品缺乏監管,可能還不如那些中低端的國產品牌來得放心,對消費者來說也是很大的隱患。

合理的利潤才能讓經銷商生存下去,但目前看來這些經銷商和電商賣家們已經開始動搖。

GIF打開UC瀏覽器 查看更多精彩圖片

3000億寵物市場,卻沒有“獨角獸”

中國寵物市場規模達到3000億,卻仍以小作坊為主導,缺乏成熟大公司,這是上游市場難以形成大品牌和工業化的主要原因之一。

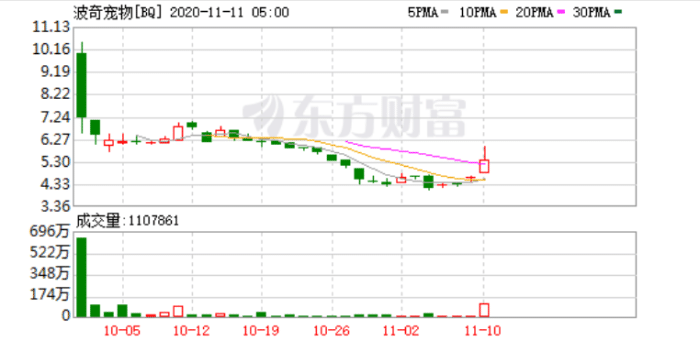

就在9月30日,中國最大的寵物生態平臺波奇寵物(BQ.US)登陸紐交所,成為我國寵物生態赴美IPO第一股。其業務涵蓋寵物行業的方方面面,如寵物社區,寵物電商,以及寵物平臺服務。

11月10日,波奇寵物宣布在雙十一全球購物節第一波銷售活動中(11月1日-11月3日)取得了強勁的業績。總成交金額達1.072億元人民幣(約合1600萬美元)。

但實際上,美股市場并不看好波奇寵物。

該股上市首日的股價就收跌28%,凈利潤方面,2019年波奇寵物同期財年凈虧損為2.3億元;2020財年凈虧損為1.76億元。

這其中很大一部分原因歸為波奇寵物雖有獨立的電商平臺,但無論是規模、價位還是種類都不及更大的淘寶天貓京東等頭部電商平臺。

在市場占有率方面,淘寶網市場占有率為60%位列第一;其次為京東,市場占有率3.7%,波奇寵物的市場占有率為1.9%,位列第三。

可以說,幾乎99%的寵物業務銷售都要依靠大的電商平臺維系,波奇寵物雖然有獨立的官網,也自有一套完善的電商運作體系,但波奇寵物2019年波奇寵物71.4%的收入都來自淘寶京東這樣的第三方電商平臺。在2019財年、2020財年,波奇寵物自營的波奇商城產生的產品銷售凈收入占比僅為28.6%、31.3%,2021財年第二季度,自有品牌占比僅達到14%。

打開UC瀏覽器 查看更多精彩圖片

無論是市場份額還是自有品牌的銷售占比,這個國內目前最大的寵物電商平臺的利潤都正在逐年萎縮。

究其原因,線上產品銷售擴張受抑與市場中的競爭壓力不無關系。

就淘寶而言,全品類銷售平臺面向更廣的用戶群體,平臺內的產品種類和店家數量也更多,消費者因此有著更自由的選擇權。而且,目前的寵物食品品牌在主流電商平臺均有旗艦店,這在一定程度上促使不少消費者將主流電商平臺作為購買寵物產品的優先選擇。

“做寵物電商最容易的路徑肯定是“抱大腿”。我在淘寶、京東上開店,賺得也會比打工要多得多。因為我們這個行業的特點就在于它的毛利其實是不錯的,并且用戶的消費穩定性和復購能力又很強。”

寵加PetPlus的創始人湯穎在一篇關于寵物電商的采訪中這樣說道,在大電商的平臺上,用戶其實是很分散的,拿份額最高的食品來講,寵物口糧品牌足有上百種,價格和特點都各有受眾,用戶很難篩選出一個最佳選擇,更多的則是根據自己的用戶習慣去長期選擇一款產品,產品的競爭力很低,因此短期而言一家產品很難出現“擴張”、“壟斷”的局面。

而線上受眾較小的清潔、訓練、醫療等市場的滲透率還很低,總共只占到所有市場的30%,大平臺上的品牌方們更偏向將市場分割成許多私域去運營,因為滲透率不足,這一部分的市場份額也不足以撐起一家品牌迅速擴張。

打開UC瀏覽器 查看更多精彩圖片

目前,國內做的比較好的兩家寵物食品上市公司中寵股份、佩蒂股份都是憑借多年經營的線下模式來盈利。2020年上半年,中寵股份、佩蒂股份國內市場的銷售收入分別為2.36億元、9314.16萬元,同比增長54.90%、67.84%。

據了解,中寵股份、佩蒂股份的業績主要靠外銷來拉動,以ODM(即貼牌生產)為主,部分自主品牌銷售為輔,海外市場訂單及國內市場銷售收入增加是公司營收增長的主要原因。

換句話說,線上市場并不是這兩家公司的重心,也并不靠此盈利。

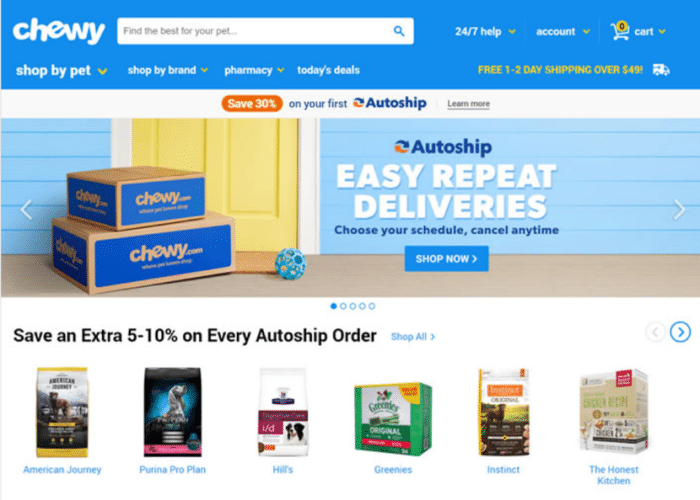

而波奇寵物目前的運營更著重于線上電商,它的對標公司是美國的Chewy,同樣靠線上電商來運作的知名品牌。但Chewy的運作模式卻很難被復刻。

與波奇目前狀態不同的是,Chewy所處的美國市場發展成熟,更多消費者為養育第二代寵物,培養了較強的客戶粘性,自有品牌滲透率自然相對更高。

其次Chewy提高用戶粘性的手段是會員訂閱,其自動訂閱業務的銷售額占總營收68%。相比之下,社區則是波奇重要的引流方式,上市時期其也著重強調了自己的社區屬性。

因此綜合來看,波奇銷售的產品主要來自海外,波奇復制Chewy的商業模式反而因產品帶來更高的成本,更低的毛利率。

隨著本土品牌越來越下沉,這些依賴進口的寵物電商是時候要彎下身子了。

End

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司