- +1

營收同比增長90.4%,Yalla上市后成績單是否及格?

原創 美股小助手 美股研究社 收錄于話題#美股222#美股研究社222#財報解讀40

文 | 美股研究社

美國東部時間11月9日美股盤后,語音社交平臺Yalla發布了2020財年第三季度的財務報告,而這也是Yalla上市之后的首份財報。

投資者對于Yalla交出的這份財報顯然不太滿意,財報發布后,Yalla盤后跌幅達13.36%。當日美股三大股指集體下跌,受到輝瑞疫苗的影響,美國科技股近日表現普遍萎靡。Facebook10日收盤時跌2.27%,Twitter跌1.81%,Snap跌6.23%。截至美股研究社發稿,Yalla每股報9.75美元,總市值為13.89億美元。

營收增速保持較快增長

游戲業務發展恐面臨“冰火兩重天”

本季度的財報數據顯示,Yalla的季度總營收為3380萬美元,同比增長90.4%。從本季度情況來看,Yalla依舊保持了之前較高的營收增速,表現還是較為可觀的。

而具體到本季度Yalla的具體業務收入來看,其社交服務收入為3030萬美元,游戲服務收入為350萬美元。數據上可以看出,社交服務收入依然占據Yalla營收的大頭,本季度其占總營收的比重為89.6%。

目前游戲在中東還有較大的發展空間:第一是中東地區政府對于互聯網的扶持,目前中東國家正處于國家經濟結構轉型的時機。第二是中東地區相較于拉美、非洲等地區而言較富裕,比如卡塔爾、阿聯酋、科威特和沙特阿拉伯,據統計上述四國2019年人均名義國內生產總值分別為66060美元、39806美元、28664美元和23187美元,遠超2019年全球11319美元的平均水平。

雖游戲業務發展市場和前景廣闊,但還是面臨不小的挑戰。美股研究社認為,最大的挑戰或許來自于科技巨頭向中東地區游戲賽道的進攻。

此前,騰訊游戲已經在中東開始了游戲布局。將其中東和北非地區總部設立于迪拜互聯網城。據市場研究公司Newzoo的數據,阿聯酋游戲部門在2019年的收入預計為12億迪拉姆(3.24億美元),而本季度游戲業務收入僅為350萬美元的Yalla與其差距甚遠。

對于下一季度的營收,Yalla管理層預計約為3500萬美元到3600萬美元之間,從本季度的營收增速情況看,美股研究社認為這一指標還是有較大可能達成的。

凈利潤表現較為搶眼

用戶增速未來恐遇隱患

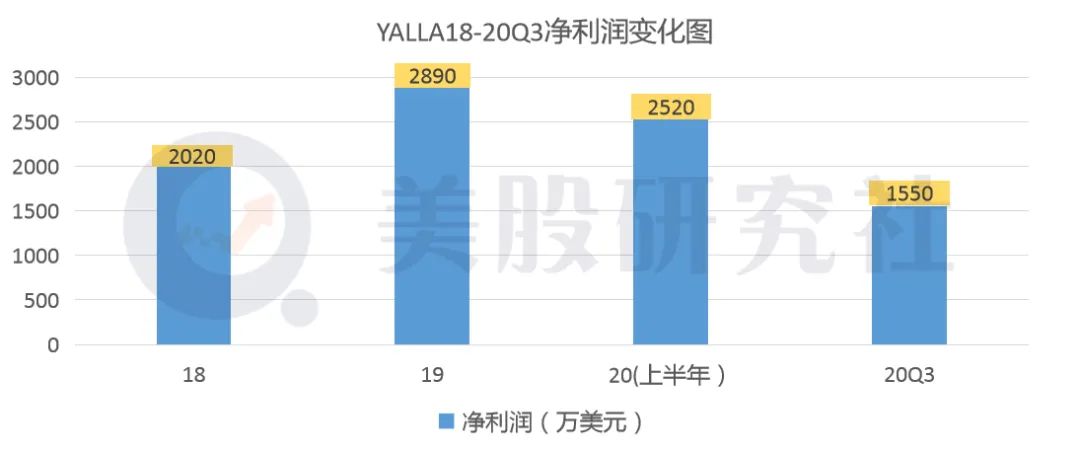

從凈利潤表現層面來看,Yalla交出的數據還較為亮眼。據財報數據顯示,本季度,Yalla非GAAP凈利潤為1550萬美元,較之2019年同期增長68.3%;GAAP凈虧損3100萬美元,去年同期錄得凈利潤920萬美元。每股虧損0.43美元,去年同期錄得每股收益0.07美元。

對于本季度的GAAP虧損,管理層表示是由于依據美國會計準則,在三季度報中一次性計提了大額股權激勵的成本與費用。拋去這一部分因素對于本季度凈利潤的影響,本季度Yalla的盈利能力還是較為好的。

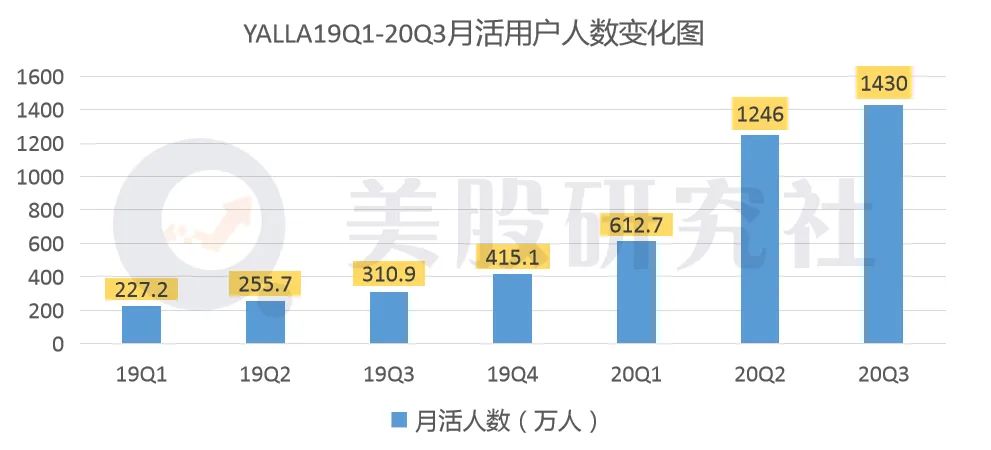

據本季度財報數據顯示,Yalla的平均月活躍用戶從2019年第三季度的310萬增長到2020年第三季度的1430萬,增長幅度達358.9%。

此外,Yalla的收入穩定增長的另一個主要因素是付費用戶數量的顯著增長,從2019年第三季度的51萬增長到2020年第三季度的507.4萬。

而從本季度的環比增速來看,月活用戶數量環比增長速度已經大幅降低,本季度僅為14.8%,相較于上一季度的103.4%的增速已經大幅“縮水”。

美股研究社認為,其原因在于隨著存量用戶的增多,增量用戶數量繼續高速增長已經有所難度。無可置疑的是今年年初的衛生事件推高了Yalla的用戶人數,但是這種利好因素也同時惠及到其他科技公司旗下的社交平臺。

在衛生事件的利好因素逐漸褪去后,Yalla能否繼續吸引增量用戶,美股研究社通過分析本季度的數據后表示存疑。

本季度研發費用增幅較大,財報數據顯示Yalla在2020年第三季度研發和技術支出為170萬美元,比去年同期40萬美元增長325%。管理層解釋道主要是由于技術和產品開發人員的擴大,以及在開發新產品和服務方面的投資有所增加。

據悉,Yalla目前正在孵化新APP,也在印度鋪開其業務。美股研究社認為,目前其正在孵化的APP最終的市場效果如何目前還未可知,但Yalla技術改進和產品研發的成本占總收入的比例只有輕微上漲,從2019年第三季度的2.4%上升到2020年同期的2.6%,成本控制上表現出色,也表明成本的增加對凈利潤擠占可能不太明顯。

“社交+游戲”組合拳

Yalla離騰訊還有多少山要翻越?

由于Yalla實行的社交+娛樂的打法,與早期騰訊公司的發展策略較為一致,這家深耕中東互聯網賽道的中概股企業,也被資本市場稱之為“中東小騰訊”。

從市值盈率上,截至美股研究社發稿,騰訊的市盈率為39.75,Yalla的市值率是32.54,從數值上來看,騰訊的市盈率高于Yalla但差距并不算大,而這也在一定程度上反映了資本市場對于Yalla的樂觀情緒。

據富途牛牛數據顯示,綜合分析師意見后,Yalla的分析師評級為“持有”。不過,在美股研究社看來,市場上部分投資者對于Yalla的樂觀情緒或許言過其實。

而從Yalla在中東地區的社交占有情況來看,情況恐怕不容樂觀。雖然本地化的服務策略使得其有了一定的市場滲透率,但從中東地區互聯網賽道的整體格局來看,Facebook、Twitter、Instagram在中東的用戶基數依舊不低。再結合Yalla本季度月活用戶增速大幅縮水的現實情況,美股研究社認為至少在中東社交領域,Yalla的市場滲透率遠不敵騰訊。

無論是騰訊還是Yalla,其發展策略決定二者的社交業務的最終目的是為其利潤更高的游戲業務服務。騰訊在國內游戲市場已經甩開之前的王者——網易,成為游戲賽道的頭牌,《王者榮耀》、《陰陽師》等爆款級手游也為騰訊帶來了豐厚的利潤。2020年Q2騰訊網絡游戲收入382.88億元,同比增長40%,占總收入比例約為33%。

反觀Yalla,本季度游戲收入占總收入的比重僅為10.4%,遠低于騰訊33%的營收占比。此外,雖Yalla Ludo在沙特、阿曼、科威特、阿聯酋和卡塔爾等國都排名游戲暢銷榜前十,但是并未占據較大的市場份額,ARPU值僅為0.6美元,與騰訊在國內游戲賽道近乎壟斷的局面差距甚遠。

總而言之,美股研究社認為Yalla“中東小騰訊”的名號恐怕有點名過其實,對于出海企業而言,未來一步步腳踏實地的發展在核心數據上實現增長仍是最關鍵,對于Yalla的動態,美股研究社也將會持續關注。

原標題:《【財報解讀】營收同比增長90.4%,Yalla上市后首份成績單是否及格?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司