- +1

網絡小貸平臺將迎來“分水嶺”

作者 / 靠譜的阿星

雙11是一年之中網絡消費爆發的峰值,也是網貸產品即商城根據用戶的消費實力和還款信用給出的“消費額度”的黃金時刻。

用戶無需關注這些平臺是如何做到能夠給他們“秒級放貸”的,能很快去那里購買心儀許久的寶貝,獲得“即時滿足”體驗還是很爽的。自從有了網絡小貸,普通消費者誰還去找銀行或朋友去借錢,用花唄、借唄、京東白條、蘇寧小貸他們不香嗎?

這里凸顯了兩條重要的事實邏輯:一是幾乎所有大型流量平臺尤其是電商平臺都會推出自己的金融產品,其中主要是以網絡小貸產品為主;二是這些平臺的年化率往往會高于銀行的,他們之所以廣為流行在于比銀行在申請流程上“易得性”更強,還有更為重要一點是比銀行APP好上N倍的“消費場景”。

這其中擁有了消費場景與移動支付通路兩大核心優勢的螞蟻金服無疑是最大贏家,其次是單方面掌握支付賬戶征信優勢的微眾和掌握了消費場景的京東金融。所以,互聯網平臺之所以在放貸上呈現出越來越強勁的競爭力不是專家所說相對抽象的“大數據”。論大數據,銀行的用戶凈值和精準度明顯是高于互聯網公司的,但是他們并沒有辦法把這些數據通過高頻的業務場景盤活。

這也是為何這么多互聯網平臺上線網絡放貸產品的原因,在整頓了那么多不斷跑路、暴雷的P2P之后,監管顯然不會就此放松對任何網絡貸款的監管,盡管后者有著比P2P更為優質的平臺背書與良性業務,但是金融作為現代經濟的核心,在非常時期要主動強化對放貸平臺的監管、而不是寄希望他們用技術手段做風控或者自律,這幾乎是一張“明牌”。

一、有沒有發現互聯網公司在網貸的越來越多

如果你留心就會發現,在你常打開的那些軟件里,一些開屏廣告已經換成了“你是否急需用錢?”

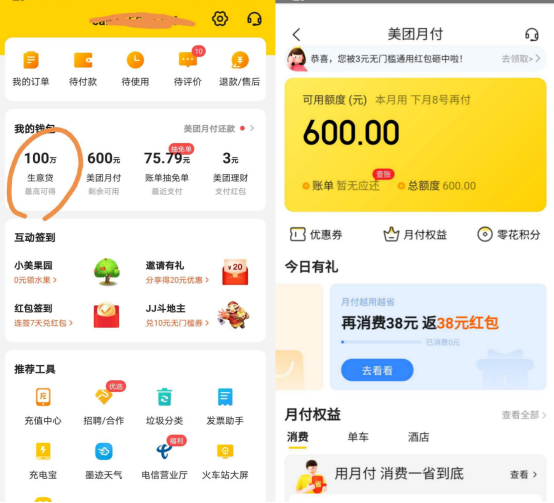

比如在美團,如果平臺經常識別你點餐或者看電影等,大致能夠根據你的消費習慣、金額來判斷給你放貸多少費用能夠刺激你在商城里實現更多的消費。

給你放貸多少費用能夠刺激你在商城里實現更多的消費。的確我在幾次點開外賣軟件之后,都會彈出紅包獎勵的按鈕,點擊進去之后發現里面是為現金貸引流的。截至目前,在美團有針對C端消費者的美團月付,也有針對B端商戶的“生意貸”。

(美團金融產品)

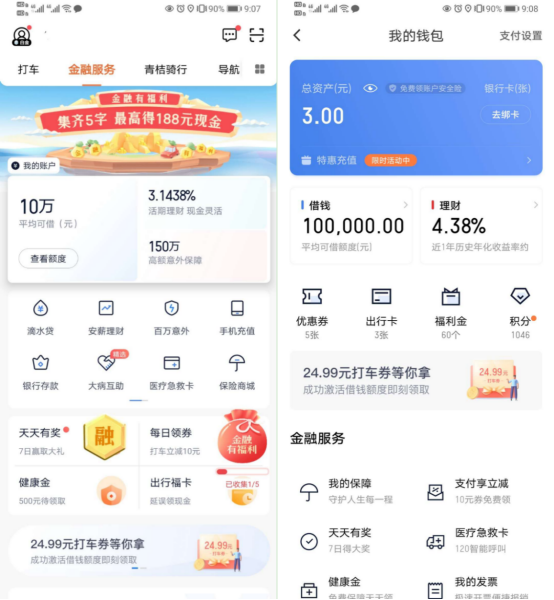

而在滴滴乘客基本上是統一實名制,滴滴也可以根據用戶的乘車消費記錄和金額信息了解到其消費能力從而給出相應額度的個人貸款,去年滴滴的金融板塊還比較放置相對隱藏的錢包之中,如今已經直接在打車旁邊的主頁位置顯示了,我的滴滴賬戶額度能貸10萬了。

(滴滴打車上線金融服務產品 )

而京東的白條對應支付寶的花唄、金條對應借唄,白條往往根據用戶消費頻次和金額而定,在每還一次之后對于額度進行上調,而金條就是京東金融里的“輕松借款”,再加上京東對于網絡小貸開放的“借條”合作項目共同構成了京東金融在面向消費信貸的三駕馬車。

(左京東APP,右為京東金融APP)

因而只要互聯網平臺的交易額達到一定程度就會上線以網貸為主的金融服務產品,這已經構成了目前金融科技主流的產品形態。區別主要是在于有消費場景的消費貸和沒有消費場景的現金貸,前者是小額消費貸以花唄、美團月付為主,后者為費用相對較大以借唄、微粒貸、360、趣店等為主,年化率在15-35%之間。

二、除消費貸之外,網貸模式生存還在于抓住了企業貸款需求

互聯網行業相對銀行在放貸業務上的便利性在于其獲客成本低,能夠從流量用戶之中用技術手段將有能力還錢、又需要用錢的用戶篩選出來。近年來金融科技公司的風控模型在一些壞賬的鍛煉之下已經做得相對完善,加上平臺對數據評級和標注越來越精細,使得互聯網平臺有能力做好風控。

銀行的商業模式是賺取存貸利差,對銀行而言KA客戶是企業辦貸款,小客戶是小散個人辦信用卡;而對于網絡小貸平臺而言,小散個人反而是主要客戶群體,而企業則逐漸成為相對較少的客戶群體。

這相對較高理解,銀行對風險控制使得其愿意把錢貸款給不差錢的企業,盡管小微企業對于融資和貸款更為剛需,由于市場經營風險與授信依據相對缺乏,歷來被傳統主流金融所忽視。這同時也限制了銀行業獲取市場經濟之中的長尾企業客戶。因此有不少小微企業主往往由于企業的額度不足,只能靠自己的消費金融貸款來獲取過渡資金。

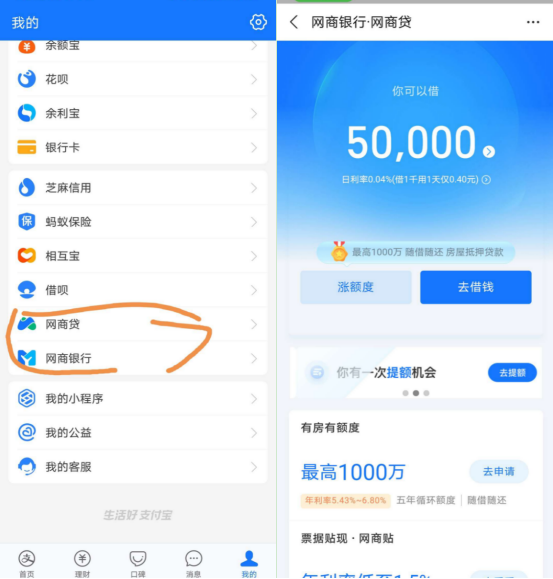

不過,專門為小微企業的貸款希望就落在了一些新興互聯網銀行比如阿里系的網商銀行、騰訊系的微眾銀行、百度系的百信銀行、小米系的新網銀行等那里,以網商銀行發送的“網商貸”為例,依然還是以從支付寶用戶花唄、借唄等用戶群體之中篩選芝麻信用積分較高的用戶進行精準獲取為主,額度能夠達5萬至30萬不等。

三、針對“網絡小額貸款業務”的監管辦法正在醞釀之中

目前在網絡小額貸款業務市場就其自身演變來看,實際上由于流量本身馬太效益,勢必導致會導致螞蟻金服與微眾兩家巨頭并存,其他逐漸依托主營的交易平臺業務作為輔助。再加上,目前在小貸牌照暫停發放的背景下,互聯網主要走的是助貸模式。即便如此,互聯網網絡小貸的規模已經達到了監管不得不重視的地步。

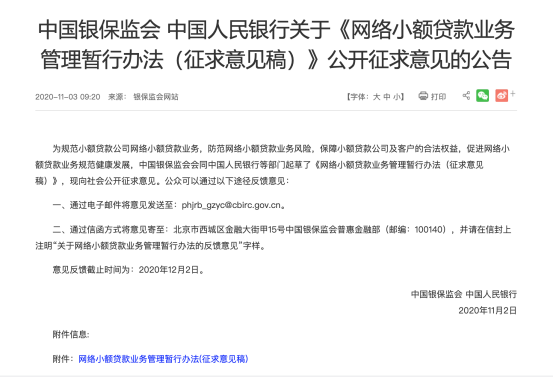

11月2日,銀保監會、央行發表《網絡小額貸款業務管理暫行辦法》(征求意見稿件),其征求意見稿對網貸行業做出了相當精準并且嚴格的重新規劃,對互聯網平臺做網貸將會做出五個方面限制:

第一,影響最大的是“限制異地展業”,要知道互聯網平臺基本上都是跨地區展業的,這意味著監管層進一步增加了管理空間,所有的互聯網平臺都得額外申請異地展業牌照。

第二、互聯網平臺的跨省經營異地展業經營必須繳納50億元注冊金,并且必須是實繳,很多一下子拿不出50億現金流的公司可以退場了。

第三是規范聯合貸款。單筆聯合貸款,開展小貸業務公司出資不低于30%,這限制了助貸擴張。

四是設置了單個人或法人的最高放貸限額,額度還是很高的,個人30萬以內,法人100萬以內,一般人不需要借那么多,目前不知道互聯網銀行是否會參照網絡小貸的管理辦法。

五是互聯網公司參與跨省展業的小貸數量不得超過2家,一家互聯網平臺要控股跨省經營網貸公司只能做1家。類似螞蟻金服花唄、借唄分別歸屬于兩家不同的主體公司未來可能將合并,這種監管政策的變化對螞蟻科技延緩上市也有重要考量。

【結語】

理性的說,互聯網平臺的現金貸業務有著小額、低利率、高效率的運作,解決了很多人正常的資金需求,加上還款靈活自由、方式簡單快捷,成為了目前人們消費方式重要手段之一,這實際上是值得銀行學習的。同時也要看到監管介入將有助于互聯網小貸產品進入到合規、可控的階段。

筆者也征求了一些互聯網公司朋友對于征求意見稿的態度,一般大公司本身已經相對合規認為沒有影響,再加上很多金融業務并非是主營業務,調整對于整個互聯網平臺影響可控;而主要心焦的還是一些實力相對較弱、缺乏交易場景的網絡小貸公司,將會逐漸適合新規發展,一些無法適應將退出市場,陸續進入“關閉潮”,但放給用戶欠款總得收回,可能會被互聯網平臺所整合或合并。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司