- +1

無糖氣泡水賽道,究竟有沒有泡沫?

原創 吳懟懟 吳懟懟 收錄于話題#氣泡水1個

編輯| 吳懟懟

01

人們可能不愛喝可樂了

碳酸飲料,可能正在成為時代的眼淚。

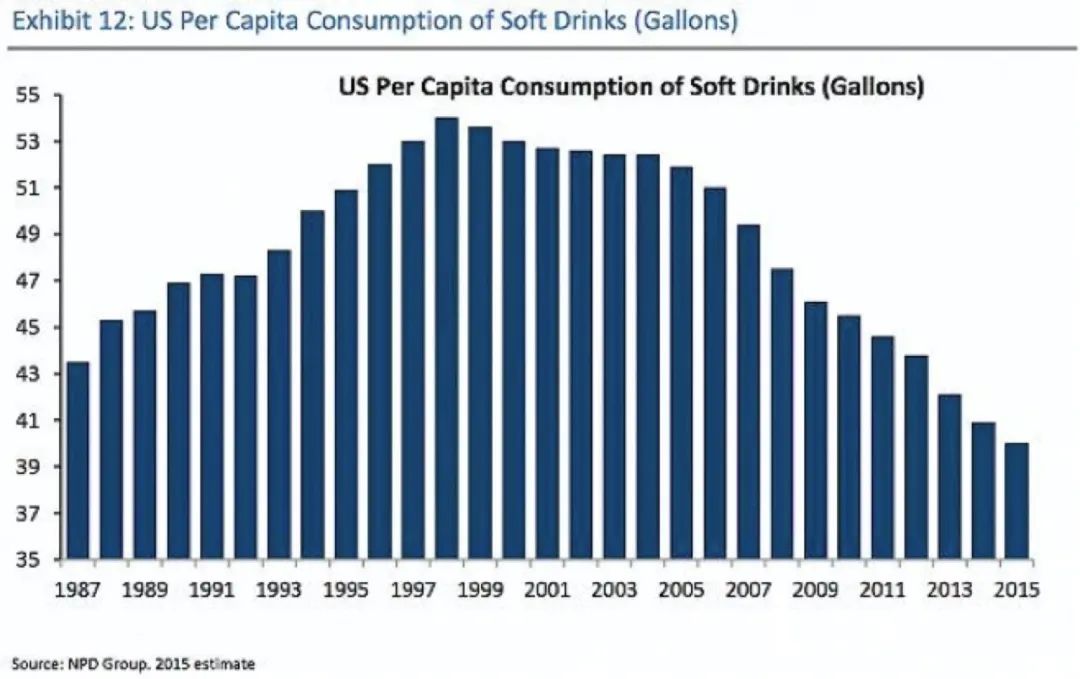

自2005年起,美國碳酸飲料市場的銷量已經連續下跌11年。美國《飲料文摘》報告顯示,在2015年,全球人均碳酸飲料消費量已經跌至谷底,是30年來的最低水平。

官方數據顯示,過去幾年來,在北美市場,無論可口可樂還是百事可樂,銷量的增長幾乎都是個位數。2018年,可口可樂在北美地區的全面銷售額有機增長率,幾乎為零。

很明顯,傳統飲料巨頭的位置正在被撼動。

終端消費者對健康意識轉變,無疑是碳酸飲料市場遇冷的最底層原因。銷售遇冷之外,普遍含糖超標的碳酸飲料,還面臨著健康組織游說后帶來的糖稅壓力。

世界衛生組織早在去年7月就公布了,成年人每日標準糖分攝入量為25克。政策背景下,部分國家對食品和飲品的減糖標準和措施提出新要求,「糖稅」就來源于此。

2014年,墨西哥成為首個對碳酸飲料征收糖稅的國家,按一升一比索(注:比索為墨西哥貨幣單位)收稅。此后,包括智利、葡萄牙、英國、法國、愛爾蘭在內的多個國家,開始邁入糖稅大軍。

美國媒體QUARTZ報道認為,這直接導致碳酸飲料的成本壓力,且用一種法定稅的形式加深了消費者對含糖飲品的擔憂。

一方面,消費者紛紛向健康、無糖的飲品靠攏。Beverage Marketing Corp.跟蹤多方銷售數據統計認為,早在2017年,美國健康飲品份額已經占據總飲品市場的41%。IBWA國際瓶裝水協會統計也指出,在所有無酒精飲品中,72%的消費者者最偏向有氣泡和無氣泡的瓶裝水。

另一方面,飲料巨頭正在力挽狂瀾,紛紛收購已經成熟的新銳健康飲料品牌,或者推出自研的產品線,來補充自身的產品矩陣,試圖打造更加健康的飲品形象。以可口可樂為例,ZICO椰子水和冷軋果汁品牌Suja Life前后被收歸旗下,還補充了Honest Tea等健康茶飲品牌。

很明顯,健康無糖已經成為下一個十年的主旋律。

02

氣泡水在中國火爆起來

和北美的消費趨勢類似,中國碳酸飲料的消費市場在這幾年也面臨緩坡。

歐睿咨詢和財通證券數據顯示,2012年起我國碳酸飲料市場增速就持續走低,并趨于停滯。2017年,碳酸飲料的市場份額只有17%左右,這其中百事和可口可樂兩家,占據超過九成的盤子。

與之形成對比的,是中國市場氣泡水的火爆增長。

十幾年前,當圣培露等高端氣泡水帶著巴黎的身份落地中國時,階級屬性和星巴克一樣壁壘分明。而如今,行業已經發展到把價格,做到人人可獲得的地步。

而這種「人人可得」的平價,直接把氣泡水的市場拓寬了不止一點半點。

前瞻數據顯示,2019年國內氣泡水整體市場規模為150億左右,預計到2025年,將達到320億元。另有數據指出,中國市場2018年氣泡水的銷售額同比增長了43.9%,遠高于普通礦泉水5%的銷售額增長率。

而這其中,以風味氣泡水飲料為主的健康碳酸替代水在近幾年風頭日盛。尼爾森全渠道銷售數據顯示,截至2019年8月,風味氣泡水的年零售額為24.5億美元,雖然它在碳酸飲料中的比例不高,但漲勢明顯。

氣泡水的火爆當然有原因。從口感而言,液體中的氣泡在舌尖炸裂的一瞬間,二氧化碳會給口腔帶來刺痛感,這和川渝一帶愛花椒的麻,湖南一帶愛辣椒的辣,并無二致。

而市場上的大多氣泡水,也遵循了這個時代的健康法則。「0糖,0卡,0脂」幾乎成為品牌的標配,消費者在大快朵頤的同時,還能毫無負擔地開懷暢飲,不管是深夜食堂,還是海景餐廳,無糖水都讓人無法抗拒。

不同于Beverage Industry中報道描述的美國氣泡水市場,在中國,無味道天然氣泡水消費者還比較少,人們更喜歡果味風味水或者氣泡水。

巨頭們既困于危機,又敏銳地嗅到商機,可口可樂和百事都不約而同地推出了自己果味飲料系列和氣泡水新品。

2018年2月,百事推出一款叫做Bubly的無糖氣泡水,包含芒果、草莓等8種口味。品牌對Bubly的重視在于,百事為其買下了當奧斯卡金像獎直播的兩只電視廣告,號稱「史上最壕」的新品發布。

可口可樂也不甘示弱,在今年三月推出AHA,一款低因氣泡水品牌,首席執行官詹姆斯·昆西(James Quincey)《飲料文摘》會議上的爐邊聊天里說,可口可樂在氣泡水上的動作應該更早。

事實上,不止巨頭下場,本土市場的飲品玩家也都瞄準了氣泡水的巨大商機。

坦白而言,飲品行業整個盤子超過萬億人民幣,但多年來各個細分賽道各自相安無事。可樂領域百事、可口可樂讓對手無法望其項背,包裝飲用水被康師傅、農夫、怡寶、娃哈哈盤踞,果汁飲料有康師傅、統一、匯源、可口可樂等四大巨頭,功能性飲品里,紅牛、脈動當仁不讓,而茶飲市場里,也有各自的佼佼者。

但這幾年新茶飲賽道里,奶茶、咖啡大混戰時,幾乎所有玩家都驚人地發現,各自為王的時代已經過去,每一家都悄悄地入侵了別家的后院。

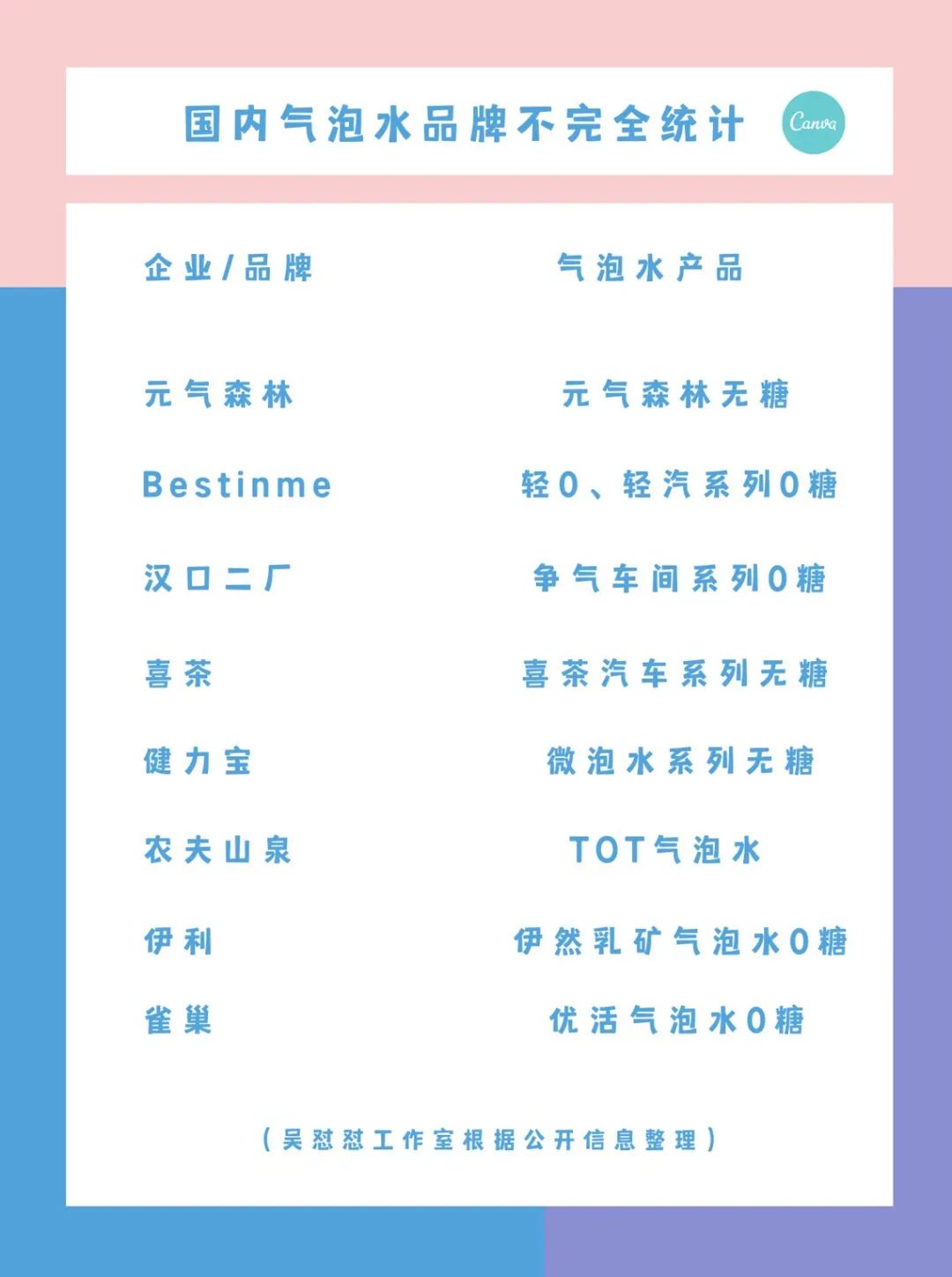

就拿氣泡水這個領域來說,不僅是元氣森林、Bestinme、喜茶等新銳品牌,漢口二廠、健力寶等老牌廠商,剛剛上市的包裝飲用水巨頭農夫山泉,甚至是奶制品大腕兒伊利,咖啡老師傅雀巢都想分一杯羹。

以部分無糖氣泡水所使用的甜味替代劑之一三氯蔗糖來說,上游供應鏈的廠商如金禾實業等都因此達成了業績的環比改善,不僅提升了精細化工的業務比重,更試圖通過2C產品建設成為無糖零卡行業的領導者。

這從一個側面證明,無糖飲品的新品問世周期即將縮短,產品迭代的速度即將變快,這對專攻無糖領域的新入局者來說,是一個巨量加速引擎。

03

渠道滲透,也是場景革命

坦白而言,此前行業分析者總是驚嘆于元氣森林的鋪貨速度。

從上線天貓到亮相李佳琦直播間,從線下切入全家、便利蜂等連鎖便利,這個新秀幾乎以anywhere的極高頻次,占據了年輕世代的目光所及之處。

消費者的注意力有限,當顏值過關后,高頻地出現他們的視野中,也一定會加深品牌印象和認知。

北冰洋牢牢占據了東北市場,健力寶在長三角呼風喚雨,陜西的冰峰遠近聞名,臺北的黑松沙士想起來就酸爽。

這也是后期國外品牌入局時大量收購國產汽水品牌,迅速拿下渠道的普通方式。像前面提到的,百事和可口可樂幾乎占據超過九成的汽水市場。

但市場的機會在于,當消費升級浪潮開始席卷,連奶茶這樣的細分品類都跑出了喜茶這樣的新銳品牌時,這意味著絕大多數品類的市場份額開始交叉,消費者流轉率迅速上漲。

這也暗示了老牌行業巨頭的位置開始出現松動,行業集中度有所降低,渠道紅利的邊際已經顯現。

在這場角力里,首發者元氣森林動如脫兔,而行業后來者只能跑得更快。

老牌選手推新時,線下的渠道積累就比較給力。舉例而言,北冰洋旗下的零糖蘇打氣泡水品牌北極有熊甫一誕生,就出現在百年義利、物美、多點便利、京東超市、盒馬鮮生的貨架上。但淘寶上的北冰洋食品旗艦店,還并未開售。

相比之下新興品牌的作戰方式就靈活很多。

以喜小茶為例,聽名字就自帶喜茶的品牌優勢,落地線下時選擇低線城市的街邊、校園等場景,并非核心商圈,渠道滲透上的打法已經比較明晰,選址下手自然就快了。

類似地, 即使遭遇了疫情黑天鵝,新銳飲料品牌Bestinme在5-10月的鋪市節奏也未受影響。

新銳品牌熟悉線上操作,他們在天貓旗艦店已經有售賣,而在線下便利店、新零售、自動販賣、校園便利、健身房等場景都有鋪開,在盒馬和便利蜂也能經常看到。這些都是品牌與消費者的直接觸角。

這里有個有趣的點。

新品牌去滲透盒馬、永輝、便利蜂等商超便利本身并不足為奇,但直攻友寶等自動販賣機,以及精準用戶密布的校園和健身房點位就很有意思。

在上海的健身房里轉了一圈后,我發現威爾士和一兆韋德里面可以買到這個牌子。揮汗如雨的健身房對無糖飲品來說,簡直就是剛需。

單純想減重的運動小白,本來就偏好無糖飲品,渴了之后在目光所及之處消費目標品牌簡直再自然不過了;專業的健身高階選手,也會配合營養補充劑,和無糖飲品交替使用。比如Bestinme的輕0椰子電解質風味水,就可在運動后,補充大量電解質。

至于年輕人集聚的校園,渠道滲透等于是在彎道超車。新生代消費者是飲料產品的主要消費群體,目標品牌越早進入消費者認知領域,就越早占據消費者心智。

解數咨詢認為,線上碳酸飲料的主要消費群體是18-24歲的人群,瓶裝水的主要消費群體是25-29歲的人群,這和校園學生群體的年齡跨度,正好有了巧妙的重疊。

而在校園里,無論是食堂還是課堂,圖書館還是體育場,多點位的鋪貨必然能滿足年輕群體的不同場景需求。

吳聲在《場景紀元》里提到,場景是不固定的,也是疊加的。譬如一個相對固定的校園空間,也能衍生出無數線下場景,而重新設計「無糖時代」、「心理免疫」所需要的場景解決方案,可能會給一些細分品類帶來巨大的市場。無糖水、能量水的機會就在于此。

可想而知,這是加快的渠道滲透,也是一場即將到來的場景革命。

04

沒有誰可以穩坐頭把交椅

即使可口可樂高調下場,元氣森林火了,他們也都需要一個對手。

在激烈的市場競爭里,沒有哪個品牌可以穩坐第一把交椅。根據天貓數據,今年618的飲料產品銷售榜中,元氣森林銷量超越可口可樂,位居第一。在此之前,與可口可樂纏斗多年的百事可樂,都從未這一榜單中勝出。

于是,叱咤風云近十年的世界巨頭,也會在中國的第一場無糖氣泡水的競爭落敗里,重新評估自身的差異性。

差異在于,大家都是無糖,誰更好喝,誰更健康。國產新銳品牌多以赤蘚糖醇為主,比起可口可樂用的阿斯巴甜,原料上就貴了不止10倍。

正是執著于這些細節,國產品牌正在強勢搶位。

Mintel的一份調查顯示,40%的中國軟飲料消費者更偏向嘗試新奇的口味。黑松沙士和嶗山可樂也有大把忠實粉絲,就足夠說明問題。

而了解中國人群的本土品牌,顯然在口味的甄選上,比起國外品牌更有優勢。

目前,中國市場的口味首選要遵循聽上去和看上去都清爽健康的感受。比如,檸檬、柑橘都酸爽口味就比較受歡迎,青瓜、青提等青色系果蔬是增加清涼感的輔助法門,而椰子、蘆薈等植物自帶清爽icon。

以Bestinme的輕汽系列為例,青檸莫吉托味、清新白桃味、青提海鹽味,勁爽冰橘味,白草莓乳酸菌等5種口味可以基本滿足消費者對清爽感受的需求,以及新奇口味的探索。

在功能性上,除了水分、電解質的補充之外,聚葡萄糖、低聚果糖等膳食纖維的補充也有利于改善腸道功能。

而在國潮復古的當下,以本土文化為切口,部分品牌也迎來了新生機會。

和娃哈哈淵源頗深的KellyOne推出了一款青梅氣泡水,瓶身上講了一個千年以前的故事。唐代年間,青梅經遣唐使之手,經海路傳往日本,而后風靡至今。巨大的青梅和船只在海浪上飄蕩,創意畫面讓年輕消費者更能體會中國傳統文化的內涵。

新銳品牌的崛起態勢的確不容小覷,在已經成熟的生產鏈、銷售渠道以及物流等基建之上,他們在顏值包裝、創意設計和口感選擇上,可能更容易貼近年輕消費者。

而當「打工人」這種梗流行起來時,氣泡水品牌Bestinme也會在微信公眾號上調侃,「打工十分不易,急需輕汽解氣」;而源自熊貓精釀的氣泡水品牌chill也為「打工人」們想好了翹班的理由,「今早有情緒,出門有點晚,所以要請假」。某種程度上,新銳品牌早就學會了與年輕世代對話的方式。

把時間線拉長來看,隨著健康和瘦身經濟的發展浪潮,一個明顯的趨勢是,去糖化很可能成為中國飲料市場的消費核心。

而當老牌龍頭線下駕馭更自如,新晉網紅品牌撕掉網紅標簽時,無論是氣泡水還是無糖茶,無糖飲料市場在中國的競爭,才剛剛開始。

吳懟懟工作室原創出品

吳懟懟,左手科技互聯網、右手文娛與消費。人人都是產品經理2017年度作者,新榜2018年度商業觀察者,DONEWS2019年度十大專欄作者,NEWMEDIA2019年度科技新媒體,天極網2019年度影響力自媒體。

騰訊全媒派榮譽導師,虎嗅、36氪、鈦媒體、數英等專欄作者。

轉載、商務、以及加讀者群,請聯系個人微信號「wuduidui728」,備注個人信息,公司—職務—姓名。

原標題:《無糖氣泡水賽道,究竟有沒有泡沫?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司