- +1

莎普愛思“白內障神藥”或將停產,創始人套現離場

紅星新聞10月29日消息,“白內障,看不清,莎普愛思滴眼睛。”這款曾將莎普愛思送上“神壇”,但又涉嫌夸大宣傳引發廣泛爭議的白內障神藥,如今面臨停產危機。

10月28日晚間,莎普愛思公告——

芐達賴氨酸滴眼液質量和療效一致性評價工作存在無法按照國家藥監局的要求在三年內完成的可能;

或存在公司申請延期完成一致性評價相關工作未予通過的可能;

或雖完成芐達賴氨酸滴眼液質量和療效一致性評價并上報國家藥監局藥品審評中心,也存在未通過國家藥監局的審評審批的風險。

如出現上述情況,公司芐達賴氨酸滴眼液藥品批準文號將可能被注銷或到期后不予再注冊,從而導致該產品不能繼續生產銷售。

莎普愛思稱,芐達賴氨酸滴眼液為公司核心產品,若無法繼續生產銷售芐達賴氨酸滴眼液將對公司生產經營造成重大影響。

芐達賴氨酸滴眼液至今仍為莎普愛思貢獻了近半的營業收入和利潤,一旦停產,將對莎普愛思帶來難以估量的損失。

如果最終無法完成一致性評價工作,或是申請延期未批準,芐達賴氨酸滴眼液還能銷售多長時間?庫存和市場上的存貨如何處理?莎普愛思對此有什么應對計劃?

對此,莎普愛思相關負責人今日向紅星新聞表示,相關一致性評價問題以公告為準,后期的規劃如有最新消息在不違反信披的原則下會主動聯系。

而就在不久前,莎普愛思創始人套現離場,接盤方為此前屢遭非議的莆田資本。轉手不久,莎普愛思就豪擲5億元現金高溢價收購了新實控人旗下的泰州市婦女兒童醫院有限公司(以下簡稱泰州醫院)。

莎普愛思:無法按時完成一致性評價工作

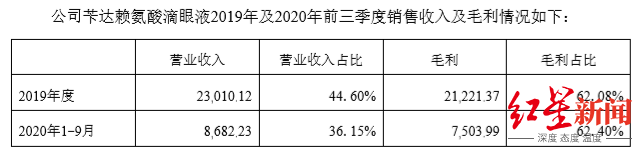

莎普愛思曾一度占據國內白內障滴眼液八成的市場份額,芐達賴氨酸滴眼液為莎普愛思的核心產品。直到2019年,芐達賴氨酸滴眼液的營收占比仍高達44.6%,毛利占比62.08%;2020年1-9月營收占比達36.15%,毛利占比62.4%。

芐達賴氨酸滴眼液2019年及2020年前三季度銷售收入及毛利情況

但2017年,自媒體丁香醫生發文《一年狂賣7.5億的洗腦神藥,請放過中國老人》,質疑芐達賴氨酸滴眼液存在夸大宣傳,延誤患者治療等問題。

2017年12月初,國家食品藥品監督管理總局發文要求莎普愛思盡快啟動臨床有效性試驗,并于三年內將評價結果報國家食品藥品監督管理總局藥品審評中心。

莎普愛思將無法按時完成一致性評價工作歸因于新冠疫情。

莎普愛思在10月28日披露的2020年第三季度財務報告中表示,2018年度,公司委托專業CRO 公司組織實施芐達賴氨酸滴眼液上市后臨床研究。截至2018年底,已基本完成原研藥處方及質量剖析研究、原料藥研究、 滴眼液處方篩選、配制工藝優化考察及包材對比研究等相關研究工作,實驗室樣品的各項質量指標與原研藥基本一致,未發現異常狀況。

公司全力以赴推進有關工作,但由于新冠疫情影響大,各研究單位有關工作暫停或進展緩慢,各醫院倫理審查及合同審核時間較長,試驗周期長,公司預計無法在原定期限內將評價結果上報國家藥監局藥品審評中心。公司已通過浙江省藥品監督管理局向國家藥監局申請延期完成一致性評價相關工作。

臨床試驗方案去年8月才被批準,今年7月第一人入組

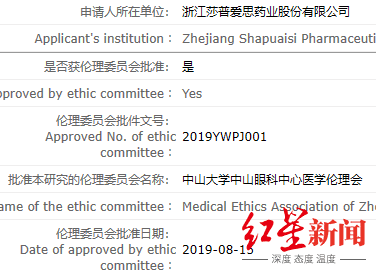

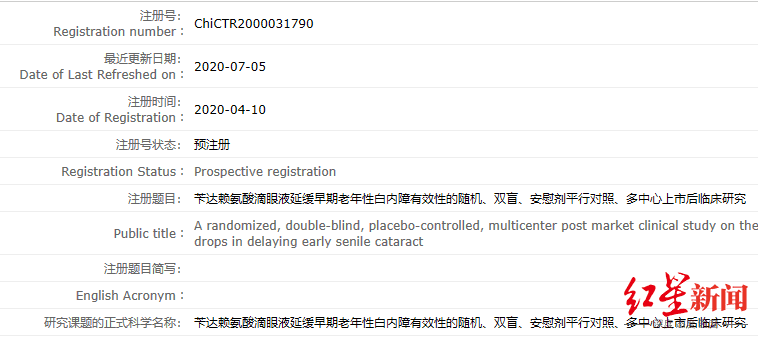

紅星新聞記者在中國臨床試驗注冊中心官網發現,浙江莎普愛思藥業股份有限公司申請了“芐達賴氨酸滴眼液延緩早期老年性白內障有效性的隨機、雙盲、安慰劑平行對照、多中心上市后臨床研究”。

值得一提的是,這項研究的注冊時間為2020年4月16日,實施時間從2020年4月16日至2022年12月30日,倫理委員會批準日期為2019年8月15日。也就是說,直到去年8月,芐達賴氨酸滴眼液才被批準按照提交的方案開展臨床試驗。

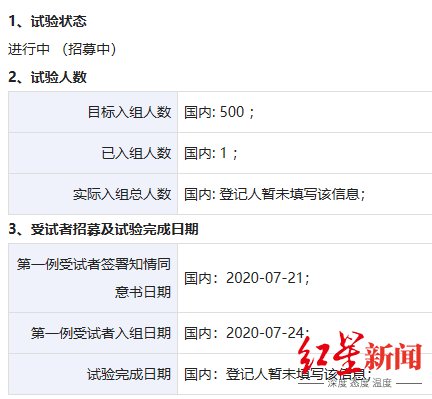

而藥物臨床試驗登記與信息公示平臺顯示,莎普愛思的芐達賴氨酸滴眼液臨床有效性實驗于今年7月20日才首次公示。目標試驗入組人數為500人,目前僅1人入組,第一例受試者入組日期為2020年7月24日。截至10月28日查詢,試驗狀態仍處于“進行中、招募中”。

營收、凈利潤雙降,股價下跌,創始人套現離場

2017年是莎普愛思的轉折點。

為解決過度依賴莎普愛思滴眼液的問題,2016年,莎普愛思以非公開發行股票的方式募集資金5.05億元,并以3.46億元的對價收購了以中成藥制造為主要業務的強身藥業100%股權,形成了2.29億元的商譽。

但強身藥業在2017年、2018年均未完成收購時做出的業績承諾,莎普愛思連續兩年對強身藥業計提商譽減值損失。

2017年-2019年,公司的營業收入分別同比下降4.07%、35.30%、15.06%;扣非凈利潤分別為1.3億元、-1.56億元、-3870萬元,同比增長-35.68%、-220.55%、75.22%。

2020年前三季度,莎普愛思的營業收入為2.4億元,同比下降40.61%;凈利潤為-2805.65萬元,同比下降171.65%;扣非凈利潤為-6233.30萬元,同比下降499.93%。同時由于強身藥業預計2020年度業績為虧損,預測公司年初至下一報告期期末的累計凈利潤可能為虧損。

公司股價也一路下跌。截至10月29日,公司收盤報8.03元/股,相比2015年55.94元/股的歷史最高價跌去了85.65%,總市值僅為25.9億元。

雪上加霜的是,一旦一致性評價無法在規定時間內完成,芐達賴氨酸滴眼液可能停產,公司業績將被腰斬。

莎普愛思創始人兼控股股東陳德康心生退意。

2月26日,陳德康向第二大股東上海養和投資管理有限公司的全資子公司上海誼和醫療管理有限公司轉讓上市公司7.24%的股份。標的股份的轉讓價格為17.80元/股,交易對價合計為4.16億元。

陳德康還簽署了《表決權放棄承諾函》,承諾將以不可撤銷的方式放棄其所持公司21.73%股份的表決權。陳德康還將于2021年將其所持公司5.43%的股份,轉讓給上海誼和醫療管理有限公司或其指定的受讓方。

5月28日,交易雙方完成過戶登記,莎普愛思的控股股東由陳德康變更為上海養和投資管理有限公司,實際控制人也由陳德康變更為莆田林氏家族的林弘立、林弘遠兄弟。

8月12日,莎普愛思改組董監高。9月4日,陳德康不再擔任公司法定代表人。

5億元高溢價收購實控人名下醫院

林氏兄弟入主莎普愛思不到半年,9月30日,莎普愛思便發布公告表示,擬以現金支付方式收購上海渝協醫療管理有限公司、上海協和醫院投資管理有限公司合計持有的泰州市婦女兒童醫院有限公司100%股權。

林弘立、林弘遠兄弟分別持有渝協管理70%、30%股權,渝協管理持有協和投資100%股權。也就是說,林氏兄弟將自己旗下的資產注入自己控股的上市公司。

根據上市公司披露的信息,在評估基準日2020年7月31日,采用收益法評估后,被評估單位股東全部權益價值為5.02億元,較審計后的合并報表歸屬于母公司的所有者權益賬面值1.32億元,評估增值率達278.88%。

根據官方資料顯示,泰州市婦女兒童醫院是二級甲等婦產醫院,2020年5月正式成為南通大學附屬醫院。2019年、2020年1-7月,該院的營業收入分別為1.7億元、0.84億元,凈利潤分別為2879.02萬元、1773.70萬元。

根據承諾,泰州市婦女兒童醫院2020年度、2021年度、2022年度的凈利潤分別不低于3108.50萬元、3778.50萬元、4113.00萬元。

根據10月28日莎普愛思披露的進展公告,泰州市婦女兒童醫院已完成了工商變更登記手續,并取得了泰州市行政審批局換發的《營業執照》。

完成并購后,莎普愛思就橫跨眼科、婦兒兩大醫衛細分版塊。莎普愛思稱,擬通過本次交易切入具有良好發展前景的醫療服務行業,有利于公司業務拓展,尋找新的盈利增長點。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司