- +1

產業帶之爭再起,淘寶特價版VS拼多多,你pick誰?

原創 松果財經 松果財經

不論是在線旅游市場的攜程、本地生活服務巨頭美團,還是餐飲行業的海底撈、肯德基都在拼命下沉,在電商領域這一現象也尤為明顯。

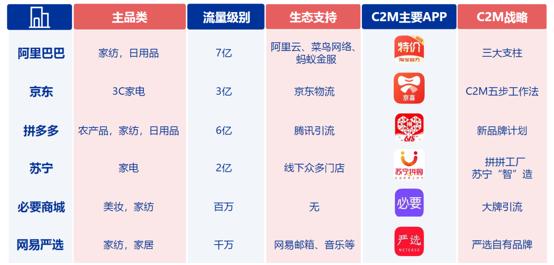

國內的頭部電商平臺早已在下沉市場紛紛亮劍,拼多多自是無需多言,本身就是崛起于下沉市場。此外,京喜、聚劃算和淘寶特價版、蘇寧拼購,均是各家巨頭在下沉市場上的排頭兵。就目前的格局而言,淘寶特價版和拼多多的對峙已成為市場關注的焦點。

那么,下沉市場又將迎來怎樣的變局?

下沉市場迎來重塑之年

“黑馬”伺機出圈

眾所周知,2020年下沉市場迎來了重塑之年。不論是行業還是市場,一旦進入重塑期,也意味著迎來了更大變量的時間節點,而淘寶特價版的誕生正好趕上了這樣的風口。

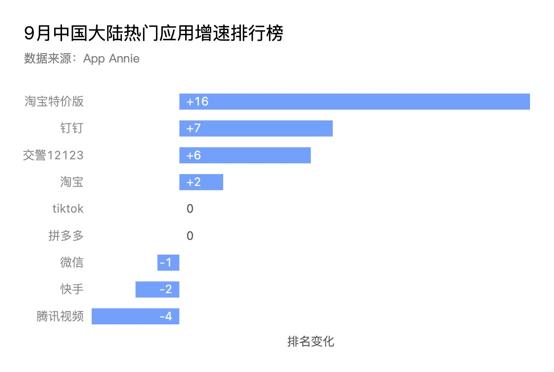

據易觀分析本月15日發布的《9月移動App TOP1000榜單》顯示,其中淘寶特價版APP以高達43%的月活環比增幅,首次躍居MAU超千萬APP中綜合電商第1。

1、進入消費升級時代 C2M才是產業數字化的終極模式

當下,消費升級的論調愈發明顯。在新消費時代里,大眾更加追求物美價廉的產品,低價已不再是收割消費者信任的利器。

從聚焦于下沉市場的平臺發展路徑來看,不論是京喜、拼多多還是蘇寧、淘寶特價版,最后都在C2M的模式下匯合。這也側面說明了,在下沉市場里,由工廠直接面向消費者的“短路經濟”最為合適。

申萬宏源觀點認為,C2M是互聯網企業對產業帶數字化賦能的產物,實現了供需的完美匹配,按需定產,極大減輕制造商的庫存壓力并優化其生產計劃。預計全國C2M市場規模在2022年有望達到1.4萬億,巨大的發展規模成為各家聚焦C2M的理由。

C2M的戰斗力直接關系到平臺未來一段時間內的發展速度。公開數據顯示,淘寶特價版已經聯合了2000個產業帶上的120萬產業帶商家,30萬數字化外貿工廠正在不停歇地為消費者生產性價比好物。其中,年銷售額過10億的工廠就有13個。

拼多多方面的數據則顯示,在長達一年半的時間內,僅1500家企業參與其定制研發計劃。

相比之下,拼多多在C2M的優勢并不明顯。

不過,長遠來看,C2M是拼多多發展的必經之路,可能是從根本上杜絕假貨違禁的重要抓手,中臺也是拼多多長期來看遭遇增長瓶頸之后可能沉淀下來的核心資產之一。

但C2M中臺需要大量的案例經驗,國金證券認為,拼多多的中臺建設還在非常早期階段,其對中臺的摸索期將持續至少3-5年,需要長時間驗證。那么,淘寶特價版、京喜、蘇寧卻迎來了更好的趕超契機。

2、直播+短視頻成內容電商主流表現形式 契合產業帶商戶需求

拼多多做電商主打的標簽為社交電商,市場一度認為拼多多崛起的主要原因要歸結于社交,但實際上,社交的背后,依然需要內容來支撐。

早期,拼多多在社交軟件上無孔不入的拼團、砍價打法,頗具新意,兼具一定的娛樂化屬性。一定程度上,迎合了下沉市場用戶的需求。因此,拼多多能夠在短短三年的時間里逆襲成一家上市公司,在下沉市場爆發。實質上,離不開內容電商的推動。

但當今內容電商的表現形式正在發生巨大的變化,直播+短視頻的打法已成為主調,尤其是在今年疫情的影響下,這一趨勢正在加速呈現。

事實上,拼多多也早已搭上了直播列車,早在去年12月,拼多多就展露了自己的直播首秀,母嬰領域大V小小包麻麻從外部空降;今年1月份上線了“多多直播”;3月底,拼多多直播首批MCN開放入駐。在拼多多內部,直播被放到了非常重要的戰略地位。

但拼多多直播與淘寶直播存在本質上的區別。淘寶直播是典型的“人找貨”,頭部主播成為流量入口,而拼多多直播更像是“貨找人”,直播是店鋪的一種展示和服務形式。孰優孰劣,我想消費者心中已有答案。

而淘寶特價版背靠淘寶直播,可以直接接入主流內容電商運營模式。資料顯示,淘寶特價版在今年6月10日上線網紅“清涼口罩”,直播一小時左右,經銷商就預付定金1250萬元。后續上線短視頻頻道后,或將形成“視頻+直播”的內容閉環。

依托淘寶直播的生態優勢,淘寶還在加速布局一系列產業帶直播基地。年內,南安產業帶、泉州產業帶等已相繼落地。這會反哺產業帶商戶,形成一個有效的產業循環,背后存在淘寶特價版持續增長的邏輯。

新一輪角逐賽戰陣初呈

拼多多如何上演“攻守道”?

隨著淘寶特價版的快速崛起,不可否認,下沉市場已迎來了新一輪的角逐賽。雖說受沖擊最大的會是拼多多,但要說拼多多岌岌可危,或許還有點言之過早。

拼多多今日在上海推出“新品牌計劃2.0”,加碼產業帶的建設,企圖通過開拓定制化產品增量市場結合百億補貼加持,孵化更多自主品牌。

顯然,這是拼多多針對下沉市場后來者的反攻。不過,這一反攻是否有效,可能還有待于市場的進一步驗證。畢竟,不能否認的事實是,拼多多目前的處境并不樂觀。

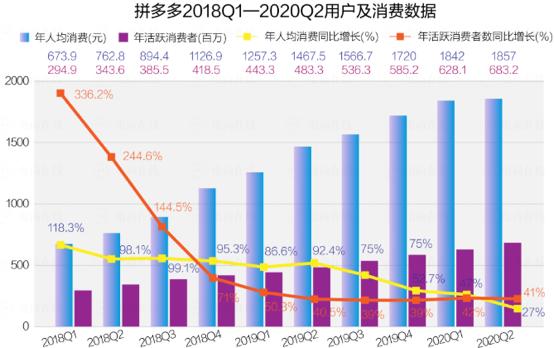

2019年二季度,拼多多的百億補貼橫空出世,其年人均消費從1257元上漲到1467元,凈增210元,同比上漲92.4%。此后,得益于拼多多的長期補貼戰略,年人均消費仍然保持在75%的同比增速上。但2019年底聚劃算讓百億補貼常態化,拼多多的年人均消費增速應聲下跌至52.7%。在如今聚劃算、京東、蘇寧、快手、抖音都搞起了百億補貼之后,拼多多的這一打法已然失去了新意。

據拼多多2020年Q2財報顯示,期內,拼多多月活用戶增速從68%下降到55%,增加的GMV也從上個季度的1506億下滑到了1115億左右;拼多多的年人均消費額只比上個季度多了15元,同比增長創下新低,增速下降至27%。

此外,據相關研究數據顯示,拼多多百億補貼商品的sku數7月突然翻倍,這背后是否存在拼多多逐步放棄扶持中小商家策略,轉向可以短期迅速拉高GMV增速的高客單價補貼商品的嫌疑?

那么,中小商家或許會對拼多多存在一些質疑,尤其是在如今淘寶特價版迅速出圈的對比下,劫走拼多多的部分商家和用戶已勢不可擋。據極光大數據發布的《2020年Q2移動互聯網行業數據研究報告》顯示,淘寶特價版持續保持強勁增長勢頭,進入全網app滲透率飆升榜Top10,居榜單中綜合類電商第一,領跑下沉市場,拼多多未能入圍。

此外,除了淘寶特價版之外,京喜也在加大供應鏈建設,加速下沉。同時,拼多多依仗的流量池微信也在今年推出了微信小商店劍指社交電商。而拼多多對于微信的依賴程度已是眾所周知,這已然有存在市場變數的邏輯。

不過,值得注意的是,騰訊和阿里的對峙早已延伸至多個領域,目前騰訊雖然自推了微信小商店,但市場反響并不明顯。那么,拼多多作為騰訊系的站隊者,可以說,是騰訊系在電商領域的一張王牌。未來很長一段時間內,依然維持對拼多多的流量輸出會是大概率事件。基于微信對下沉市場人群的覆蓋量,以及拼多多在下沉市場的先發優勢,這依然是其手里不可忽視的一張底牌。

總的來講,淘寶特價版作為下沉市場的后來者,來勢洶洶,背靠已在電商領域深耕十幾載、手握龐大用戶流量的阿里,前期的內部用戶導流自然會來得更快一些。長期來看,拼多多和淘寶特價版之間依然會是一場拉鋸戰,短期內難分勝負。

但隨著淘寶特價版、拼多多、微信、京喜在下沉市場布局的加快,未來這一領域的市場格局仍存在諸多變數。可以預見的是,下沉市場之爭會逐漸演變成產業帶之爭,誰的優勢更大,誰就擁有更多的話語權。

本文來源:松果財經,如需轉載松果財經原創文章,請點擊公眾號菜單聯系我們!

原標題:《產業帶之爭再起,淘寶特價版VS拼多多,你pick誰?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司