- +1

美團拜耳組CP:一場新經濟與大藥企的全鏈路探索

中國宏觀經濟走向帶來的消費升級、互聯網通信技術的迭代升級、主力消費人群的更體面,乃至一場突如其來的新冠疫情,都在悄然改變著國人的消費習慣。

當伴隨著移動互聯網成長起來的85后一代人越來越習慣于掏出手機點餐,依賴穿著黃衫的騎手小哥遞過來一頓午餐或者晚餐時,對于這背后捕捉社會結構性變遷機會的商業機構而言,總會不斷發掘出更多的需求存在。

從衣食住行到求醫問藥,數字化經濟帶來社會商業的系統性變化日益深刻。

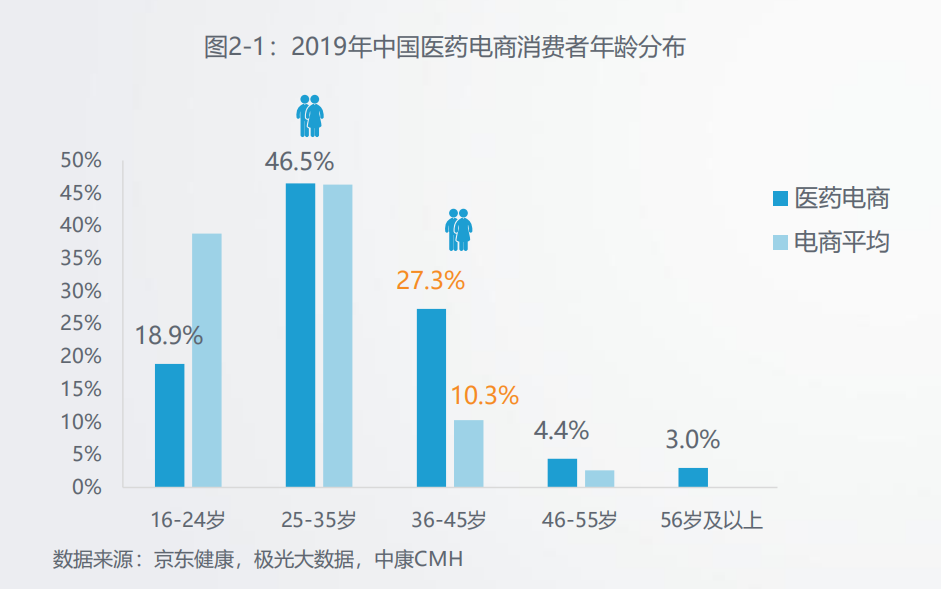

《2020中國醫藥電商發展白皮書》數據顯示:26-35歲的85后青年群體是使用互聯網和消費行為最活躍的群體,而在醫藥電商消費領域,這一人群同樣是絕對的“主力”。

而從2019年中國醫藥電商消費者年齡分布來看,85后一代占比高達46.5%,其次是75后(27.3%)和95后(18.9%)。青年一代出于對自身健康管理的需求以及為父母、子女尋醫問藥,通過互聯網方式尋求服務方案已漸成趨勢。

而在服務的供給側,不僅是醫藥工業和醫藥流通企業從線下渠道向線上渠道積極布局,以電商為支點的各大互聯網平臺也正在從線上平臺向線下輻射和延伸其服務。

日前,拜耳健康消費品與美團買藥落筆戰略合作,雙方將攜手連鎖藥店“進一步深入探索數字化,擴大消費者服務的廣度與深度”達成協議。

一方是全球TOP級的藥企巨頭,一方是中國領先的生活服務電商平臺,這對跨界CP組合寄望通過廣泛合作來“破圈”,建立“立體觸達用戶的通路”。

而解讀二者戰略合作協議的核心表意:順應渠道無邊界化趨勢,將線下連鎖藥店廣泛納入合作鏈路,共創健康產業新生態。不難發現,這個協議不僅僅是兩方合作,其間還存在著另一個重要的合作方——連鎖藥店。

這對CP究竟要如何聯手連鎖藥店,挺進互聯網買藥的腹地,建立全新的生態關系呢?

全鏈路觸達

“此次拜耳健康消費品與美團買藥的合作,旨在聯手眾多連鎖藥店,將醫藥新零售推向一個嶄新時代。”

在拜耳健康消費品中國總經理何勇看來,這個“嶄新時代”的內核就是以數字化思維為能源,實踐全鏈路、全媒體、全渠道的新零售,從而滿足中國消費者多元化、多層次的健康需求。

盡管外界對于拜耳這家超過150年歷史的德國企業的印象還是集中在創造了神藥阿司匹林的老牌藥企上,但其實拜耳早已將人工智能與數據科學納入其轉型升級的進程當中。

包括拜耳消費健康品等諸多事業部產品,從新品研發到銷售的整個鏈條,拜耳正在內部極力推動數字化的變革,而中國正是拜耳轉型最重要的實踐場。

作為全球領先的藥品、膳食補充劑和其他自我保健解決方案的供應商之一,拜耳健康消費品在中國市場擁有康王?、愛樂維?、達喜?、開瑞坦?、白加黑?、美克?等品牌產品,并很早就在互聯網領域展開數字化全域營銷。

而此次與美團這樣的O2O平合作,可以視為其“渠道無邊界化”的升級版。

拜耳的戰略意圖實際上也顯露的非常清楚:實現從品類健康教育到解決方案真正觸及消費者,真正引領互聯網醫藥未來的發展。

顯然,美團買藥是再好不過的合作伙伴了。正如美團醫藥業務負責人所言:“美團是年度交易用戶達4.6億的平臺,為拜耳和連鎖藥店提供了立體觸達用戶的通路。”

以“吃”為核心,建設生活服務業從需求側到供給側的服務平臺美團,其服務已涵蓋餐飲、外賣、打車、共享單車、酒店旅游、電影、休閑娛樂等200多個品類,業務覆蓋全國2800個縣區市。

按照凱度《2020年O2O渠道報告》數據,2015年-2020年到家市場規模從556億元人民幣將達到18027億元人民幣,年均復合增長率超過100%。

而在到家的各品類份額與增速上,2020年醫藥已成為“餐飲外賣”、“果蔬生鮮”、“快消品”之外的又一新興市場,盡管絕對占比仍較低,但今年增速將高達260%,冠絕群雄,潛力巨大。

不難預測美團買藥會在未來整個平臺上中占據怎樣的重要地位。因為,4.3億中國家庭的健康消費將為美團撬動互聯網健康產業的巨大增量市場。

放置在此背景之下,再來看美團與拜耳構建健康產業新生態的具體內容,從對外發布的新聞稿中我們可以提煉到:

*共創健康科普平臺,為大健康生態的可持續發展提供科學可信賴的內容基礎,建立美團獲取健康解決方案的心智和習慣;

*以數字化思維驅動智慧零售,從優化產品供給到擴大藥店服務半徑,提升藥店整體健康服務水平和消費者的選擇及決策體驗;

*賦能連鎖藥店,提供個性化O2O運營服務,助力連鎖提升新零售業務運營效率,實現拜耳與連鎖雙贏。

也就是說,擁有專業健康知識、優質產品以及豐富醫療資源的品牌方拜耳,與擁有強大渠道資源、流量和服務能力的美團,要聯手幫助線下連鎖藥房進行數字化升級,并且三方協同,從不同維度,以最優效率,全鏈路式的觸達消費者。

在這個新生態關系中, 拜耳、美團和藥店三方是為一個共同體來服務消費者,并以消費者的健康需求為核心,提升線上服務質量,擴大線下服務半徑。

三方缺少任何一方都將很難滿足日漸挑剔的用戶。

用戶價值增量

全鏈路觸達用戶是為了多維度的把握和滿足用戶需求。而在用戶端,“隨時隨地,取我所需”,消費者對于即時性、便利性的需求日趨明顯。

一項針對消費者線上購藥的驅動因素調查數據顯示,“送貨上門/在家就可以購買到產品”是72.1%消費者的購買決策因素;其次是“價格優惠”(72%)與“品類繁多”(60.5%)。

“過去一家藥店的服務半徑只有3公里,但通過美團買藥甚至可以將服務半徑延長至10公里,并在短時間內更大范圍地服務用戶。”美團買藥合作連鎖藥店111醫藥館的負責人感受到美團帶來的流量價值——客戶增量明顯。

讓買藥像訂外賣一樣簡單!美團買藥7×24小時,最快23分鐘送藥上門,滿足了用戶應急與多場景購藥需求,也極大提升了藥店對客戶的縱深覆蓋。

實際上,藥店與美團買藥以及上游藥廠的全鏈路式融合,也改變了其傳統的門店經營模式,以適應數字化帶來的“互聯網+醫療健康”的發展趨勢。

從單店經營到“店+倉”的就是個實質性的改變。消費者對健康管理的認知與需求正快速攀升,這需要零售終端對消費者的購藥習慣和品類選擇有精準的把握和覆蓋。

根據億歐智庫對醫藥電商用戶行為調研發現,近幾年來消費者健康意識和在醫療健康方面的支付意愿提升,其消費行為也從診療環節遷移到了健康管理上,尤其是自主性更大的OTC藥品方面,消費者選擇越來越精細化。

從2016-2019年醫藥電商非處方藥類別銷售量TOP10的類目可以看到,補益養生、皮膚用藥、維礦物質、腸胃消化類非處方藥銷量占據第一梯隊,并且呈現高增長趨勢。同時,消費者還有“囤貨”行為出現。

此外,非處方藥品消費領域,客單價突破了100元,顯示出用戶付費意愿不斷提升。于此同時,在補益、疼痛、減肥方面,消費者也開始主動尋求更加科學和高端的用藥選擇,而止痛貼膏、中成藥、眼藥水等類目上。

顯然,用戶端的消費習慣的改變,傳統醫藥零售終端的經營模式其實是很難形成快速反應的。

但這也恰恰顯示出了行業數字化進程的重要性。美團在供應鏈、服務鏈和渠道優化方面的補缺,拜耳在用戶心智建設、全鏈路健康管理方案的提供,都對連鎖藥店形成數字化賦能。

而作為生活服務領域數字化科技平臺的美團,在過去十年多時間里始終致力于推動線下生活服務業的數字化升級,以此不斷挖潛用戶價值。

橫向通過包括餐飲外賣、果蔬生鮮、酒店旅游等各種服務品類的黏性疊加,提升美團買藥平臺用戶的留存和活躍度;縱向通過助力線下藥店和品牌廠商更好適應互聯網化發展,形成對用戶的有質量觸達。

近期,美團買藥向全國推出了一款“美團小藥箱”,迅速受到用戶熱捧,銷量就呈現指數級增長。

美團小藥箱成為網紅爆款的背后,我們觀察到的是“讓健康隨時相伴”這一頂層設計正在通過數字化升級和模式創新快速落地,而美團買藥“作為4.3億中國家庭健康陪伴者”的角色也正在被用戶廣泛接受。

擁抱新時代

醫藥電商市場正成為孕育獨角獸的新增量市場。

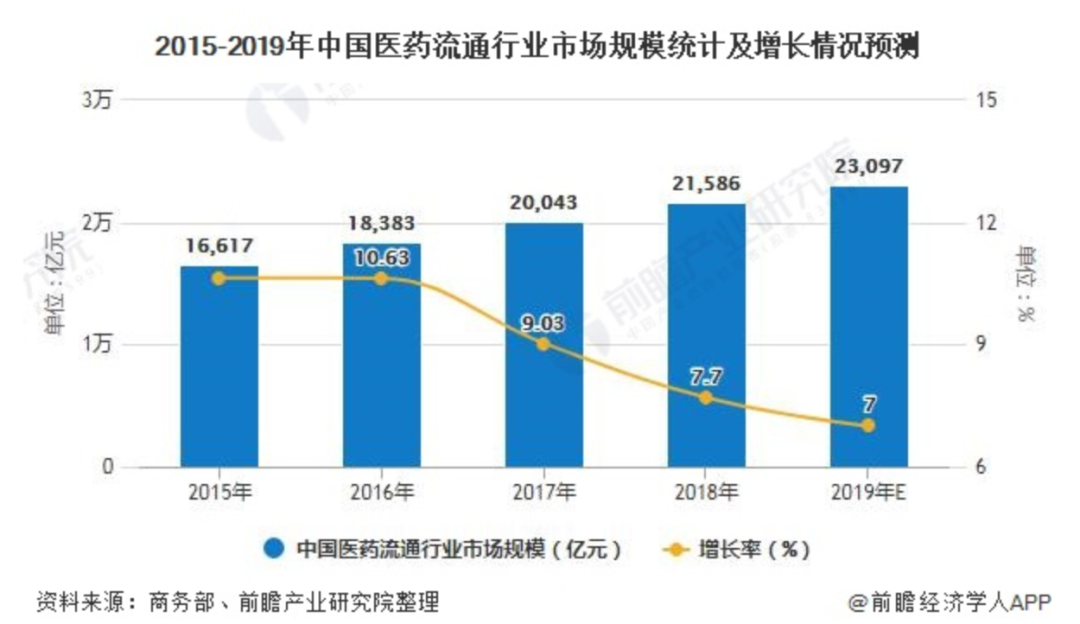

商務部數據顯示,2019年中國醫藥流通行業市場規模達到了23097億元,同比增長7%;而自2013年左右互聯網電商對市場形成滲透開始,醫藥電商始終保持30%+的規模化增長。

而按照易觀分析數據預測,得益于網售處方藥合規、醫保接入等政策利好,以及疫情影響之下消費者對醫藥電商接受度增強等因素影響,2020年中國醫藥電商市場規模將達到1756億元,市場增量達900億元。

不過,相比2.3萬億的醫藥流通市場總規模,中國醫藥電商的市場滲透率不過7%左右,而美國藥品網購的滲透率超過1/3,這意味著醫藥電商擁有巨大的市場發展潛力。

另一方面,近幾年來政策面對于國內醫藥電商行業的發展,利好頻出。

無論是頂層設計的“健康中國2030規劃綱要”、“關于促進“互聯網+醫療健康”發展的意見”,還是行業端的“兩票制”和“4+7帶量采購”,以及藥品管理法的修訂,都為醫藥電商的發展做出了政策通路的鋪墊。

伴隨著醫藥電商備案、審核、經營范圍、價格管理等制度和市場規范的日趨完善,以及網售處方藥、電子處方流轉逐漸放開等將帶來巨大機遇的政策落地,醫藥電商也成為整個互聯網健康產業中資本集中度最高的領域。

除了醫藥制造與醫藥流通企業的線上渠道拓展外,“電商+醫藥”的布局也成為互聯網科技平臺公司競相加大投入的必爭之地。

按照類型劃分,醫藥電商主要分為以藥師幫等為代表的B2B企業;以京東大藥房、阿里健康大藥房、1藥網為代表的B2C企業;再就是以美團買藥為代表的O2O平臺。

與B2B和傳統電商交易為內核的B2C企業相比,更偏重整合服務O2O醫藥電商平臺仍處在模式的探索期,但也因為美團這樣的互聯網公司正在這一領域發力,外界關注度較高。

就京東、阿里與美團在健康領域的布局觀察:京東健康正在合圍醫療機構、醫藥企業,通過打通供應鏈和互聯網技術的應用,合圍從藥到醫的線上線下一站式服務;

阿里健康則通過醫藥電商、智慧醫療、產品追溯、健康管理的業務條線,構建了“互聯網+醫療健康”閉環。

與前述兩者相比,美團在健康領域的探索則意在發揮超級平臺在多個領域的O2O布局成功,以“本地生活”的服務理念,通過美團買藥來盡可能覆蓋消費者從問診買藥到健康管理的需求。

但無論是哪種類型的醫藥電商平臺,或者是哪種發展模式,所有的醫藥電商平臺都必將擁抱醫藥健康的全新時代。

醫藥零售的發展經過幾次迭代已日趨完善。從早期如天貓醫藥館的純線上零售時代;隨后不光是買藥,醫藥電商切入輕問診,打通線上線下的零售觸點。

回到文首,重新審讀拜耳健康消費品與美團買藥“順應渠道無邊界化趨勢,將線下連鎖藥店廣泛納入合作鏈路,共創健康產業新生態,開辟醫藥新時代”的提法,一個醫藥電商O2O的模式樣本,已經清晰可見。

結語

中國醫療健康市場潛力足夠的大,醫藥電商并非是在切分“存量市場”,而是市場增量的新入口。一方面通過人工智能、大數據、云計算以及物流供應鏈,乃至物聯網、區塊鏈技術,行業數字化升級帶來效能增長,另一方面則是內需經濟消費升級,帶來大健康產品與服務消費的藍海市場。

在未來很長一段時間,各種醫藥電商平臺的探索發展,必將是各家公司的垂青之地。而關乎人民生活福祉的大健康產業也需要各種實體企業的不斷探索創新與資本投資的加持。因此,我們樂見各種類型企業能夠達成合作,為謀求“健康中國戰略”的最終勝利而共同努力。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司