- +1

“低溫奶”新賽道,出走西南的新希望,能否北上挑戰(zhàn)伊利蒙牛

文/Kinki

來源/熔財經(jīng)

談及中國牛奶,兩家乳業(yè)品牌的名字,大家一定不陌生,那就是伊利和蒙牛。兩家企業(yè)均從90年代開始起家,兩者“相愛相殺”20余年,如今都已是千億市值的企業(yè)了。

目前,中國常溫奶市場當中,“蒙伊”兩企加起來的市場份額達45%之多,其余46%是各區(qū)域的地產(chǎn)奶品牌,剩下的10%,由光明、君樂寶和新希望三家乳業(yè)集團瓜分。

想要在常溫奶市場彎道超車,乳企們一時也難以超越蒙牛和伊利,它們兩者的銷售渠道幾乎已完全下沉,經(jīng)銷商關系穩(wěn)定,而且對消費者來說,有著龐大的消費慣性。

正面迎戰(zhàn)似乎很難,但近些年來,乳業(yè)的風口也變了,異軍突出的“低溫奶”市場,或許會造就了一批新企業(yè),帶來不一樣的新機遇。

低溫奶VS常溫奶,乳業(yè)格局將會改變嗎

目前國內(nèi)市場上的牛奶大致分兩種,一種是超高溫殺菌的常溫奶,這種處理方式可以讓牛奶在常溫下遠距離運輸,并延長保質(zhì)期,但高溫殺菌也會讓牛奶中的活性營養(yǎng)物質(zhì)流失。

而另一種巴氏鮮奶則是采用低溫殺菌工藝處理,也就是低溫奶,這種工藝可以最大限度地保留了牛奶中的活性物質(zhì)和營養(yǎng)物質(zhì),但保質(zhì)期短,且需要冷鏈運輸。

目前,我們國家的低溫奶消費,大概只占液態(tài)奶市場的25%左右,但在日本、歐美等國家,這個數(shù)字可是高達98%的。

為什么在我國,常溫奶才是常態(tài),而營養(yǎng)更高、口感更鮮美的低溫奶,卻乏人問津。

“熔財經(jīng)”以為,其中一個原因,跟低溫奶制品的特殊性有關,低溫奶保質(zhì)期短,需要大量的冷鏈基礎設施,銷售半徑有限,因此大多低溫奶只能依附在乳源附近區(qū)域發(fā)展,這也是為什么很難有一個低溫奶品牌,能打造成類似伊利、蒙牛那樣的全國性品牌。

另一個原因,跟目前行業(yè)巨頭的壟斷地位有關,兩大乳業(yè)霸主蒙牛和伊利,都在內(nèi)蒙古起家,企業(yè)牧場也多在內(nèi)蒙古附近,考慮低溫奶的特殊性,注定“蒙伊”只能選擇方便運輸?shù)某啬套鳛橹鞔虍a(chǎn)品。

畢竟中國80%以上的奶源都在北方,但80% 的牛奶消費者都在南方,“北奶”要“南運”,常溫奶是最好的選擇。

行業(yè)霸主既然選擇了常溫奶,在市場沒有更大的消費需求之前,它們自然也不愿意推廣低溫奶,畢竟低溫奶更好,打臉的可能就是常溫奶了。

而且,對消費者來說,低溫奶雖好,可一旦考慮購買的便捷性、性價比等因素,更多消費者還是愿意選擇常溫奶。

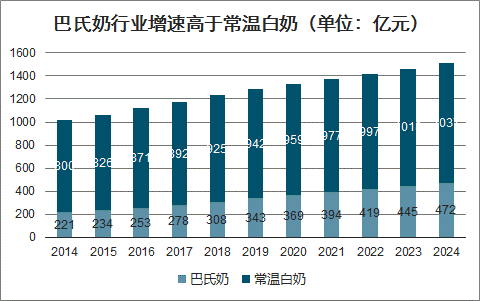

不過,隨著近年來的消費升級,還有大家對“新鮮”這個概念的關注,消費者已經(jīng)越來越重視營養(yǎng)和健康這一塊,有數(shù)據(jù)預測,未來四年,低溫奶的復合增速將達7.4%,高于常溫奶的1.9%。

低溫奶有望成常態(tài),乳企紛紛瓜分市場

低溫奶將逐漸成為餐桌上的首選,這很有可能是中國乳業(yè)的未來。在那天來臨之前,乳業(yè)市場將重新洗牌,蒙牛和伊利或?qū)o法維持現(xiàn)在的霸主地位了。

前文也提過,受冷鏈和運輸距離限制,低溫奶品牌的區(qū)域性非常強,因為一般冷鏈的配送半徑,也就在乳源周邊的300-500公里左右 ,再多的話,配送成本將會大幅提高。

所以,乳企在哪個區(qū)域的市場份額最高,跟其乳源的位置,其目前的供應鏈能否攤分成本,冷鏈的鋪設程度,以及進入該市場的時間等都有關系。

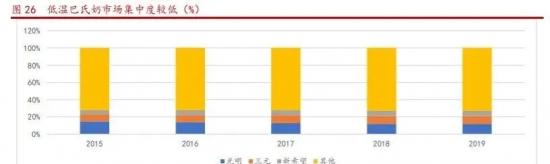

目前,低溫奶品牌中的前三分別是:光明、三元和新希望,蒙牛和伊利兩巨頭也在發(fā)力追趕。不過,有別于常溫奶市場,低溫奶市場的品牌集中度還較低,簡單來說,一眾乳企仍處于“軍閥割據(jù),各自為王”的階段。

其中,所占的市場份額雖然不是最大,但新希望近來的發(fā)展和表現(xiàn)卻很亮眼,盡管體量不是最大,但其發(fā)展增速卻最快。

(2019年1月,新希望乳業(yè)股份有限公司在深交所上市,股票名稱為“新乳業(yè)”,下文簡稱為新希望乳業(yè))

以2019年的營收為例,光明的同比增速是7.52%,三元的乳制品行業(yè)的增速是10.88%,而乳業(yè)巨頭伊利股份的同比增速是13.97%,相比較之下,新希望乳業(yè)能實現(xiàn)14.1% 的增速,由此可以推測,在低溫奶市場上,其渠道鋪設及動銷能力,已經(jīng)有成熟的運行方式了。

另一方面,新希望乳業(yè)投入到低溫奶的資源更多,其專注程度也更大。近年來公司低溫奶的占比持續(xù)提升,到今年上半年,公司低溫奶的銷售占比已經(jīng)超過60%。

相比較之下,光明和伊利旗下的產(chǎn)品多元化程度更高,而三元除了乳制品外,還涉及冷食冷飲、飲料、食品等。

以光明乳業(yè)為例,從公開數(shù)據(jù)獲悉,截止2016年為止,其常溫奶和低溫奶的銷售占比分別是49%和43%。

16年后的年報沒有再分開公布常溫奶和低溫奶的數(shù)據(jù),但此前莫斯利安作為光明的拳頭產(chǎn)品,占了光明1/3以上的營收來源,這個情況在新任董事長濮韶華上任后才有所改善,因此光明在低溫奶上的關注度,可能比不上新希望乳業(yè)。

主攻低溫奶,能帶來什么好處?其中一個關鍵點,就是低溫奶的毛利率更為可觀,因為低溫奶一般都是近距離運輸,一旦牧場和冷鏈布局完成后,運輸物流等成本就可以被攤分。

一般來說,低溫奶的毛利率要比常溫奶高10~20%,像新希望乳業(yè)的毛利率,就能去到35.1%。

(各品牌常溫奶的毛利率數(shù)據(jù))

新希望乳業(yè)是在14-17年間,逐漸調(diào)整常溫奶和低溫奶的比例的,到17年為止,低溫奶的銷售占比從47.13%增長至58.18%,而常溫奶則從49.65%下降至40.34%。

回看這幾年的營收數(shù)據(jù),也是17年之后明顯有較大的提升。新希望乳業(yè)15-19年間的營收分別是39.15億元、40.53億元、44.22億元、49.27億元和56.75億元,18和19年的營收同比增長達12.44%和14.14%,比過去三年都高。

雖然,新希望乳業(yè)的營收增速顯示了這是一家正在快速發(fā)展中的企業(yè),但其營收,特別是凈利潤的數(shù)據(jù),卻有點拉后腿。

2019年,光明乳業(yè)凈利潤4.98億元,同比增長45.84%;三元的凈利潤雖然不多,但營收增長了近10%,為81.5億元,而新希望乳業(yè)的營收僅為56.75億元,凈利潤2.44億元。

新希望乳業(yè)的營收和利潤數(shù)據(jù)不如理想,直接導致了公司在投入上受到制約,比如研發(fā)費用的投入。

2019年新希望乳業(yè)投入研發(fā)費用2763萬元,同比減少10.61%,相比之下,光明投入6814萬元,巨頭伊利更是投入了5.4億元。

乳企的研發(fā)費用除了用于產(chǎn)品開發(fā),對低溫奶產(chǎn)品來說,研究如何提升產(chǎn)品的保鮮期,比如從7日到14日,就已經(jīng)能為企業(yè)獲取很大的增利空間,同理還有冷鏈配送設備的研發(fā)等。

梳理之下,新希望乳業(yè)的財務數(shù)據(jù)確實不夠漂亮,甚至還有較高的資產(chǎn)負債率,在幾次公開采訪中,董事長席剛也談到了這一點,但他也透露出企業(yè)的另一個野心——爭搶乳源。

和蒙牛、伊利一起爭搶牧場,為的就是占領市場

在低溫奶領域,地域品牌壁壘、運輸距離,包括冷鏈設備等,都有很高的準入門檻,行業(yè)巨頭想像常溫奶一樣,通過成本和規(guī)模的優(yōu)勢實現(xiàn)贏家通吃,不容易。

所以,無論是像蒙牛、伊利這樣的巨頭企業(yè),還是地方性的小企業(yè),為了能快速占領低溫奶市場,選擇收購牧場,再借此覆蓋附近的區(qū)域市場,是最快速的做法。

(過去一年乳企發(fā)起的牧場收購計劃)

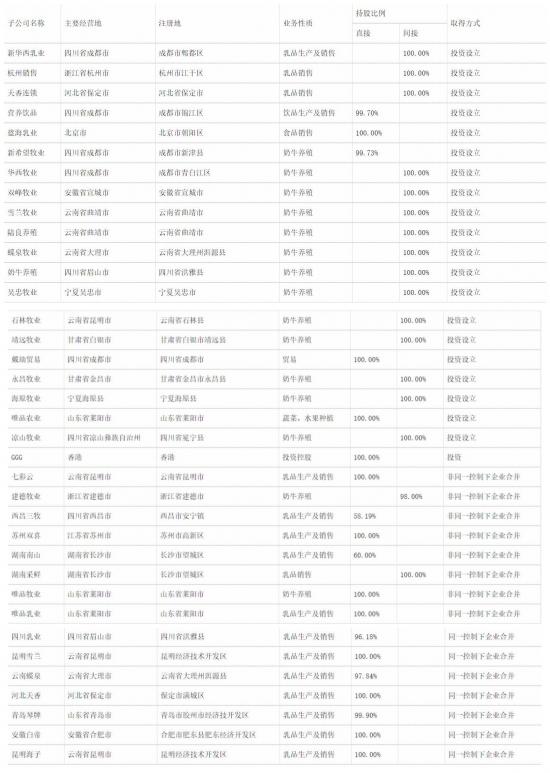

截止目前,新希望乳業(yè)擁有不同品牌的13家乳品企業(yè)和11個奶源基地。主營業(yè)務由30多家家參控股子公司承擔,主要包括乳制品生產(chǎn)及銷售公司和牧場。

但是,成也牧場,敗也牧場。成的是,目前新希望乳業(yè)旗下牧場遍布四川、寧夏、安徽、浙江等地,從分布數(shù)量上看,僅次于伊利蒙牛;從分布范圍來看,比“蒙牛伊”更廣。

但是,并不是每一個牧場,都能為公司帶來盈利,更甚者會拖累整個公司的財務數(shù)據(jù)。根據(jù)招股書,新希望乳業(yè)的自有牧場,除了在云南的牧場外,其余均為虧損,其中,四川新希望奶農(nóng)養(yǎng)殖有限公司虧損最多。

(數(shù)據(jù)來源:新希望乳業(yè)IPO招股書)

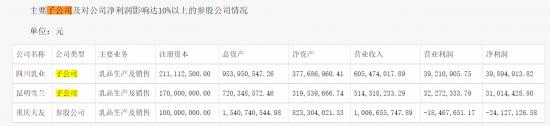

除此以外,新希望乳業(yè)旗下子公司的業(yè)績也堪憂。眾多子公司中,只有兩家企業(yè)能為母公司貢獻超過10%的利潤,分別是四川乳業(yè)和昆明雪蘭,其它子公司或微利,或虧損。

而且,對比四川乳業(yè)和昆明雪蘭在2019年的利潤數(shù)據(jù),分別為1.05億和6515萬元,對比今年上半年的數(shù)據(jù),下半年兩企如無突破性增長,估計今年兩者的利潤都會微跌。

這些收購回來的子公司,組成了一個“龐然大物”,不好管理之余,還可能成為企業(yè)沉重的負擔。但盡管如此,新希望乳業(yè)的收購之路并未停下來,今年5月,新希望乳業(yè)用17.11億元全資收購寰美乳業(yè)。

17億是什么概念?要知道新希望乳業(yè)在2015-2019期間,同期凈利潤分別只有3.02億元、1.50億元、2.22億元、2.43億元和2.44億元,加起來都還沒有17億元。

加上企業(yè)目前已經(jīng)處于高負債區(qū)間,2019年的資產(chǎn)負債率更高達61.66%,此次交易更是全現(xiàn)金支付,接下來,公司賬面的現(xiàn)金將會更加緊張了。

不過,撇除財政數(shù)字的考量,這波操作也很符合新希望乳業(yè)一貫的作風,年輕管理團隊的進取和冒險風格。

同時,也蘊含著新希望乳業(yè)下一階段的目標,在以四川為核心的西南區(qū)域潛伏已久,新希望乳業(yè)需要尋求二次擴張了。

(數(shù)據(jù)來源:新希望乳業(yè)IPO招股書)

沖出西南,發(fā)力西北,新希望乳業(yè)能如愿以償嗎?

先來看看目前低溫奶的區(qū)域版圖:華東和華中地區(qū),光明、伊利和蒙牛占據(jù)品牌前三名。其中,光明是這兩個區(qū)域的老大哥,光明近50%的低溫銷售集中在華東地區(qū),約40%的份額集中在湖北市場。

華南地區(qū)則以地方性品牌為主,主要為燕塘和晨光。北京可以單拎出來,三元在這里占著強勢地位。剩下的華北和東北,除了伊利和蒙牛以外,還有君樂寶、輝山乳業(yè)等品牌環(huán)伺。

而新希望乳業(yè),則主要以西南市場為主,同時和蒙牛一起,瓜分著西北地區(qū)的市場。即使已經(jīng)高負債,新希望乳業(yè)還是一定要拿到寰美乳業(yè),正是基于商業(yè)版圖的考量。

(寰美乳業(yè)是夏進乳業(yè)的母公司)

寰美乳業(yè)在寧夏區(qū)域有非常大的區(qū)域優(yōu)勢,拿下寰美,就是拿下了寧夏市超過50% 的低溫奶市場占有率,還能趁機開拓陜西、甘肅兩省,將整片大西部地區(qū)串聯(lián)起來,攻占這里的低溫奶市場。

屆時,在西南這片區(qū)域,新希望乳業(yè)與蒙牛或還會有一戰(zhàn),并購雖然為它帶來了直接的市場優(yōu)勢,但如何修復財政上的劣勢:不并購,沒有新市場;過度并購,數(shù)據(jù)堪憂,還會進一步影響自己的研發(fā)投入。

這些,都是新希望乳業(yè)想進一步成為全國品牌,而必須考慮的問題。接下來,新希望乳業(yè)或許要將旗下的子公司做一個全面的梳理,該砍的砍掉,績優(yōu)的加以扶持,負債率下去了,投資人的信心自然也更足了。

況且賬上的現(xiàn)金流充足,在宣傳投放上也能更給力,畢竟現(xiàn)在是一個互聯(lián)網(wǎng)時代,消費者的信心,也離不開品牌效應。

中國用了20年時間,打造出現(xiàn)在的乳行業(yè)格局,雖有行業(yè)巨頭,可中國乳業(yè)也一直沒能完全取得消費者的信任,特別是三聚氰胺事件后,“國產(chǎn)奶劣于進口奶”這個結(jié)論,不管是否被證明,卻已經(jīng)被消費者蓋棺定論了。

近年來,德運、安佳等進口奶品牌越來越受到消費者的喜愛,消費升級固然是其中一個原因,但更多是對進口奶源的信任,和對進口奶營養(yǎng)成分的認可

中國乳業(yè)如何在口碑上打一場翻身仗,低溫奶正是突破口之一。

國產(chǎn)常溫奶可以被進口奶取代,但低溫奶卻不能,一眾乳企只有實打?qū)嵶龊萌樵垂芾怼⒗滏溛锪鞴芾恚畲蟪潭葹橄M者送上優(yōu)質(zhì)口感和健康的好奶,這一代的消費者,才會為國產(chǎn)奶買賬。

“熔財經(jīng)”相信,低溫奶這條賽道,不僅擁有無限商機,也是中國乳業(yè)的未來。

熔財經(jīng):城市商業(yè)新媒體,區(qū)域經(jīng)濟鏈接者,產(chǎn)業(yè)趨勢發(fā)現(xiàn)地。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司