- +1

如何看待前三季度的信用債違約

一、今年前三季度違約情況同比改善

年初以來,疫情暴發(fā)導致實體經(jīng)濟遭受重創(chuàng)。為對沖疫情影響,中央實施了定向降準、下調(diào)再貸款再貼現(xiàn)利率、創(chuàng)新直達實體經(jīng)濟的貨幣政策工具、支持企業(yè)擴大債券融資等一系列政策措施。“寬貨幣”向“寬信用”的傳導效果良好,前三季度我國債券市場違約情況較去年同期明顯改善。

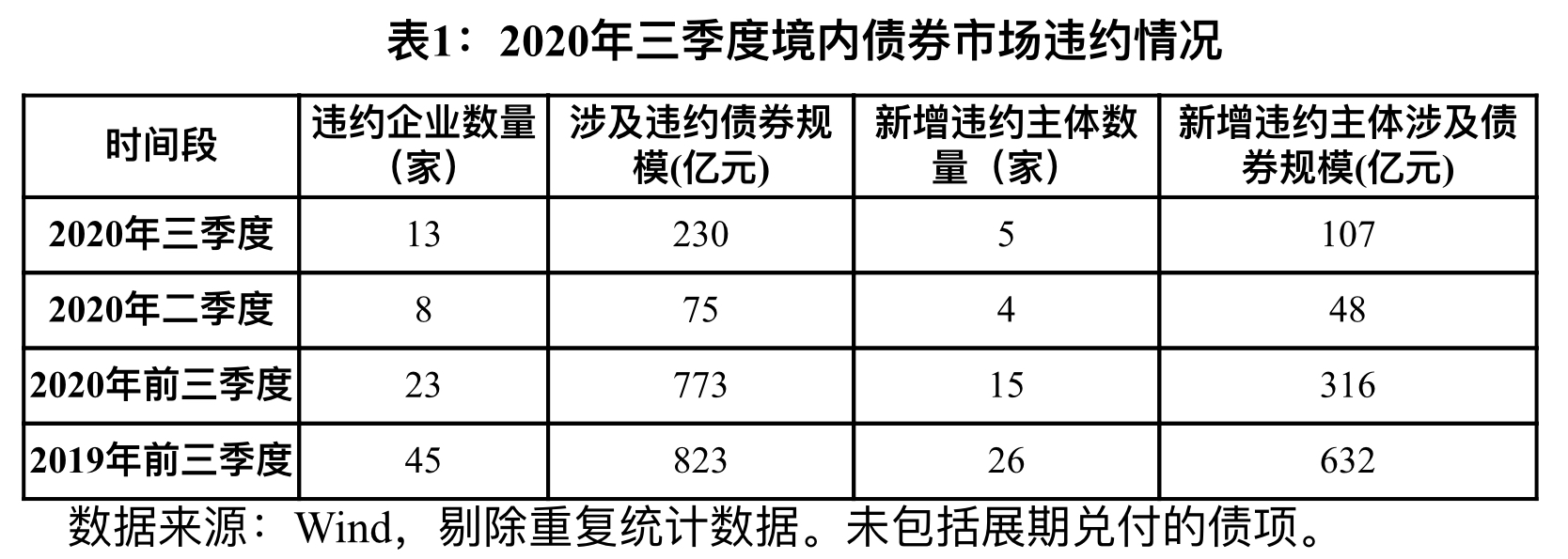

2020年前三季度,中國債券市場累計有23家企業(yè)(含6家上市公司)的67只債券出現(xiàn)違約,其中16家民企(含5家上市公司)、1家中央國有企業(yè)(北大方正集團有限公司)、3家地方國有企業(yè)(天津市房地產(chǎn)信托集團有限公司、天津房地產(chǎn)集團有限公司和北京北大科技園建設(shè)開發(fā)有限公司),違約企業(yè)數(shù)量較去年同期減少22家。違約涉及債券規(guī)模總計約773億元,較去年同期減少50億元。新增違約企業(yè)15家,同比減少9家,違約涉券規(guī)模316億元,同比減少316億元。(參見表1)

今年前三季度,我國債券市場的信用違約表現(xiàn)出以下特征:

一是違約情況“國進民退”。一方面,民企違約情況較去年同期有所改善。2020年前三季度違約民企16家,較去年同期減少18家,占企業(yè)違約總數(shù)的70%,較去年同期降低6個百分點。民企違約債券規(guī)模345億元,較去年同期減少280億元,占總規(guī)模的45%,較去年同期下降31個百分點。同時,國企、央企等高資質(zhì)企業(yè)的信用風險開始釋放。其中,北大方正集團破產(chǎn)重整,導致國有企業(yè)違約涉券規(guī)模較去年同期大幅上升279億元至384億元。國企(包括中央國企和地方國企)違約的主要原因是前期激進擴張、自身經(jīng)營不善且過度依賴外部融資,一旦再融資渠道受限,將導致現(xiàn)金流短短缺,最終喪失償債能力。

二是上市公司的違約數(shù)量和規(guī)模進一步回落。2020年前三季度共有6家上市公司發(fā)生違約,較去年同期減少12家;占企業(yè)違約總數(shù)的26%,較去年同期降低15個百分點。上市公司違約債券規(guī)模為143億元,較去年同期減少77億元,占總規(guī)模的18%,較去年同期下降9個百分點。

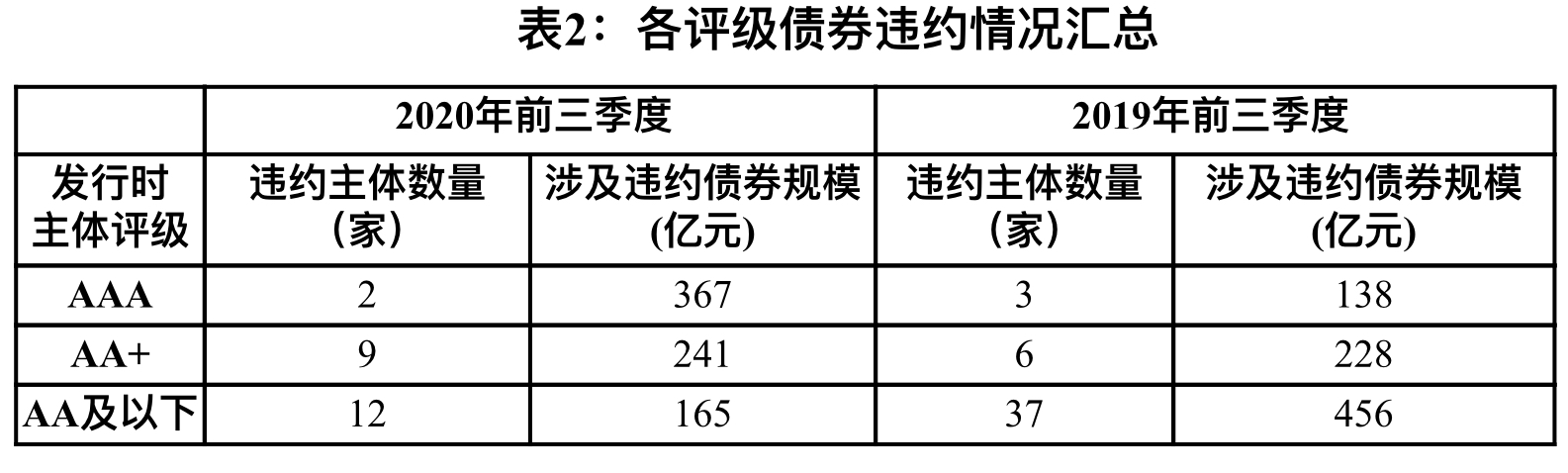

三是中高評級發(fā)行主體的違約顯著增多。今年前三季度,發(fā)行時主體評級為中高等級(AA+和AAA級)的違約企業(yè)數(shù)量共有11家,較上年同期增加2家,涉券規(guī)模大幅攀升272億元至608億元,甚至超過了2019年全年的涉券規(guī)模567億元。中高評級的違約企業(yè)數(shù)量占比同比提升28個百分點至48%,涉券規(guī)模占比提升35個百分點至79%。(參見表2)

四是經(jīng)濟發(fā)達地區(qū)違約規(guī)模更大。今年前三季度,我國共有11個省、自治區(qū)和直轄市出現(xiàn)違約,違約主體主要分布在北京(7家)和廣東(4家),河北、山東和天津次之(均為2家),其余省份違約較少。其中,北京涉券規(guī)模453億元,占違約總規(guī)模的59%;廣東省涉券規(guī)模126億元,占總規(guī)模的16%。

二、違約改善的基礎(chǔ)不穩(wěn)固

比較前三季度與去年同期的總體違約情況,似乎呈現(xiàn)出今年違約改善的局面,但季度分析卻表明違約形勢并不如想象中的樂觀。

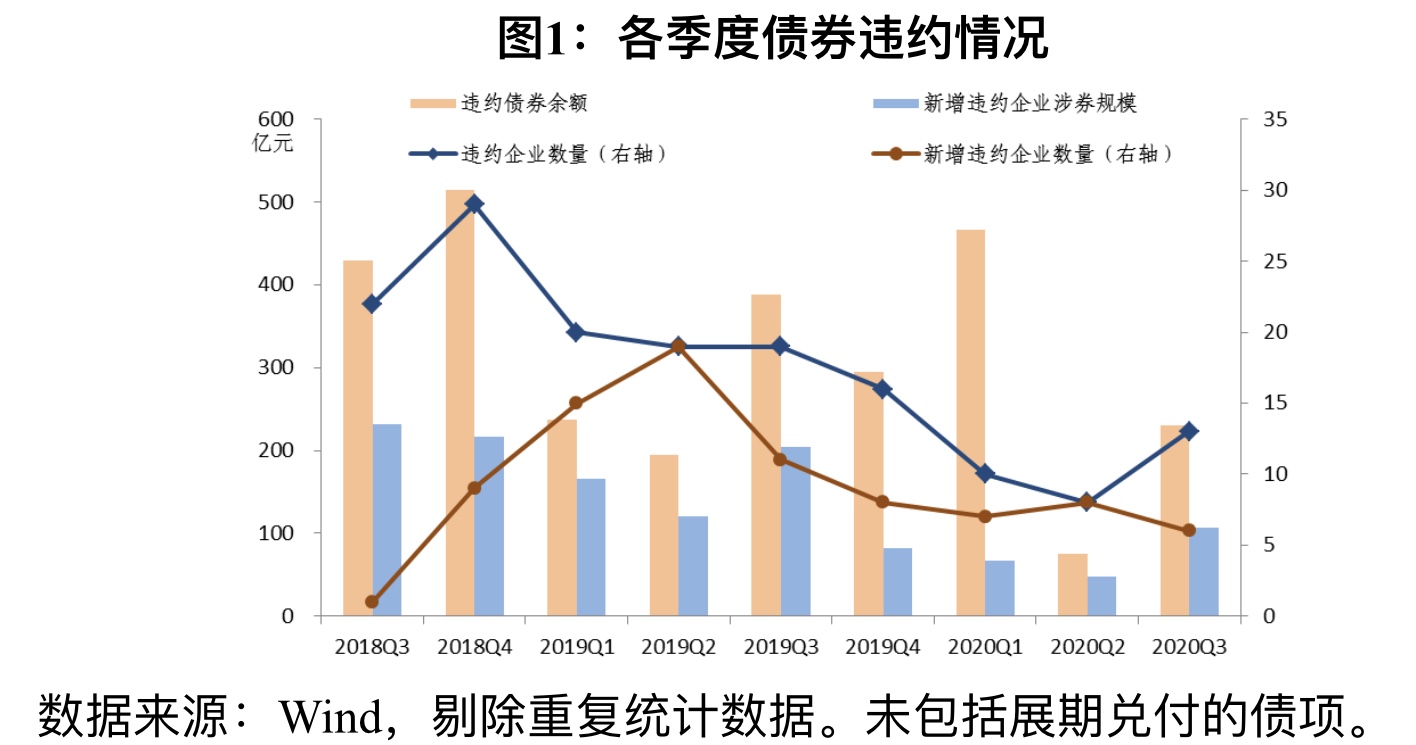

三季度違約總體情況和新增違約情況較二季度全面反彈。三季度,我國債券市場有13家企業(yè)發(fā)生違約,較二季度增加5家,涉券規(guī)模230億元,較二季度增加155億元。新增債券違約企業(yè)5家,較二季度增加1家;涉及規(guī)模107億元,較二季度增加59億元。上市公司的違約債券規(guī)模亦較二季度增加82億元至93億元。(參見圖1)

今年2-4月,為應(yīng)對疫情沖擊,寬松的貨幣政策和積極的財政政策共同發(fā)力,加大對企業(yè)的金融支持力度,同時政策層面允許受疫情影響確有償還困難的債券發(fā)行人采用債券展期、置換等措施來緩釋信用風險,因此上半年違約明顯減少。5月以來,為打擊金融空轉(zhuǎn)套利,央行邊際收緊流動性,貨幣政策回歸常態(tài),無風險利率大幅回調(diào),帶動企業(yè)債券融資成本上升,9月AA+級中短期票據(jù)3年和5年期發(fā)行利率中樞分別較6月上行29BPs、80BPs至4.78%、4.84%。面臨信用擴張周期的拐點,企業(yè)償債壓力上升,違約風險加速暴露。這也表明二季度違約風險趨緩主要源自寬松的貨幣環(huán)境,企業(yè)信用質(zhì)量并未得到實質(zhì)性改善,為三季度風險暴露埋下了隱患。

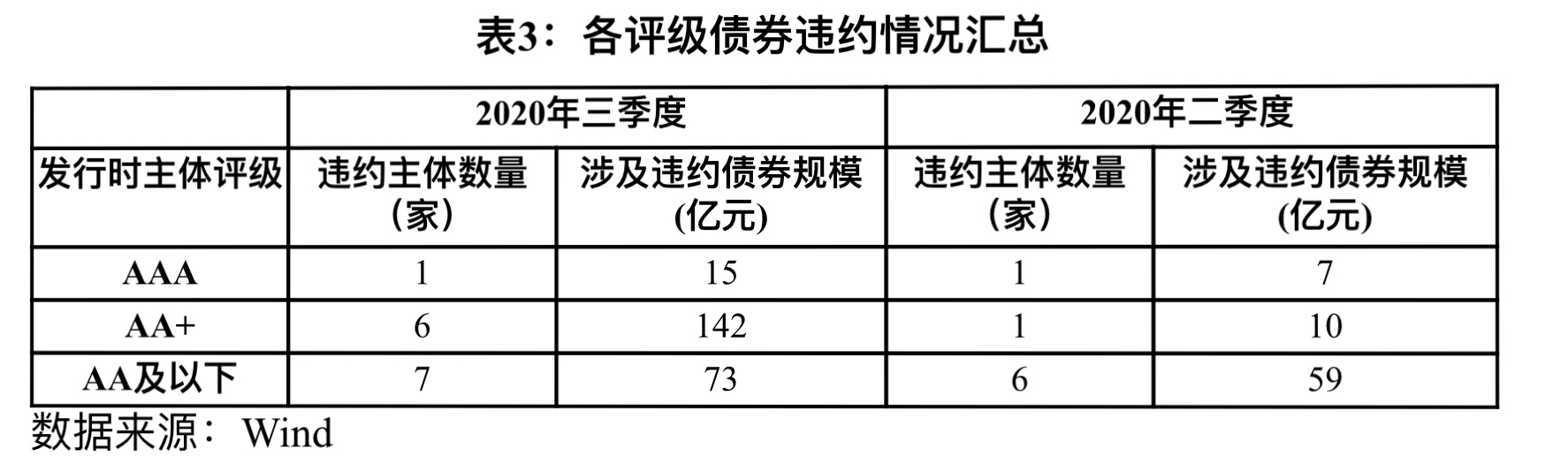

此外,從評級角度來看,三季度違約向中高評級蔓延的趨勢延續(xù)。三季度發(fā)行時主體評級為中高等級(AA+和AAA級)的違約企業(yè)數(shù)量共有7家,較二季度增加5家,涉券規(guī)模大幅攀升140億元至157億元,且高于AA及以下的違約規(guī)模(參見表3)。一般情況下,評級越高,違約的可能性越低,三季度的反常情況,一方面反映出我國債券評級“虛高”,評級行業(yè)的風險揭示功能較弱。同時,高評級企業(yè)通常多為大型或國有企業(yè),違約觸發(fā)時,可能通過其債務(wù)鏈條形成連鎖反應(yīng),直接影響上下游企業(yè)的經(jīng)營與財務(wù)狀況。因此,高評級企業(yè)違約通常具有違約債項數(shù)量多、違約涉券規(guī)模大、交叉違約頻發(fā)等特征。高評級、國企“信仰”的光環(huán)褪色,也從側(cè)面反映出金融風險上升與違約形勢嚴峻。

三、后市展望

盡管前三季度債券市場違約情況較去年同期有所改善,但三季度信用風險出現(xiàn)抬升跡象,中期來看,債券市場違約形勢依然嚴峻。展望四季度,我國債市違約情況可能出現(xiàn)反復(fù)。后期仍需重點關(guān)注下列風險因素的影響:

一是疫情防控常態(tài)化對企業(yè)信用基本面的持續(xù)影響。目前我國疫情防控已經(jīng)進入常態(tài)化趨勢,將對企業(yè)經(jīng)營和財務(wù)狀況產(chǎn)生持續(xù)影響。特別是秋冬季節(jié)可能出現(xiàn)第二波疫情,或?qū)?jīng)營能力較弱、自身治理不完善、盈利和現(xiàn)金流表現(xiàn)不佳的企業(yè)造成進一步?jīng)_擊。重點關(guān)注受疫情影響較大的文娛、旅游和餐飲等行業(yè),及部分弱資質(zhì)企業(yè)的信用資質(zhì)變化。

二是房地產(chǎn)調(diào)控政策趨嚴,地產(chǎn)企業(yè)信用風險上升。8月20日,央行、住建部以及開發(fā)商召開座談會,形成重點房地產(chǎn)企業(yè)資金監(jiān)測和融資管理規(guī)則,明確收緊房地產(chǎn)開發(fā)商融資的“三條紅線”:即剔除預(yù)收款的資產(chǎn)負債率不得大于70%;凈負債率不得大于100%;現(xiàn)金短債比不得小于1倍。據(jù)中信證券統(tǒng)計,2020年半年報數(shù)據(jù)顯示,58家規(guī)模較大的發(fā)債房企中,有20家房企觸碰三條紅線。有消息稱,監(jiān)管部門要求重點房企在2023年6月30日前完成降負債目標,2021年1月1日起全行業(yè)將全面推行相關(guān)規(guī)則。在房地產(chǎn)調(diào)控政策升級的背景下,房企融資約束加強,可能出現(xiàn)借新還舊難度加大、資金鏈斷裂等情況,例如近期爆出的恒大重組風波一度引發(fā)了市場恐慌情緒。特別關(guān)注多元化擴張、杠桿率偏高、債務(wù)結(jié)構(gòu)不合理的房地產(chǎn)企業(yè),其違約風險可能暴露。

三是關(guān)注債券展期、債券置換等特殊債券到期處置方式的潛在風險。今年以來,我國債券市場不斷發(fā)生債券展期、債券置換、場外兌付、回售撤回等情況,涉及主體數(shù)量及債券規(guī)模較去年同期有所增長。雖然特殊債券到期處置方式并不直接認定為實質(zhì)性違約,但無疑暴露出企業(yè)信用基本面的惡化。警惕采用特殊債券處置的企業(yè)后續(xù)發(fā)生實質(zhì)違約或連續(xù)展期的風險。

(作者李思琪為某國有大型商業(yè)銀行研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司