- +1

河貍家、天鵝到家再融資,復(fù)盤11個O2O到家業(yè)態(tài)賽道的生與死

原創(chuàng) 吳梅梅 IT桔子 收錄于話題#O2O3#消費(fèi)12

每天了解一點(diǎn)創(chuàng)業(yè)投資

作者:吳梅梅 編輯:Judy

咦,O2O 不是死了嗎?怎么還有人提 O2O?——我猜很多讀者看到標(biāo)題內(nèi)心 OS 是這樣的。的確,生長于泡沫最高時候的 O2O 創(chuàng)業(yè)有些賽道已經(jīng)完全死了;但有些賽道其實(shí)還在,只是賽道僅留下只手可數(shù)的公司以及一片炮灰。

重提 O2O,是源于近期的兩起 O2O 時代遺老們發(fā)生的兩起大事件——

8 月,當(dāng)年的上門美甲平臺「河貍家」宣布獲得阿里巴巴的數(shù)億元戰(zhàn)略投資;

9 月,58 到家宣布更名為「天鵝到家」,隨后宣布獲得紅杉中國的戰(zhàn)略投資,投后估值 18 億美元。

資本市場的最新動作給我們劃了一根火柴:當(dāng)年 O2O 各個賽道,現(xiàn)在都走向了如何的終局?

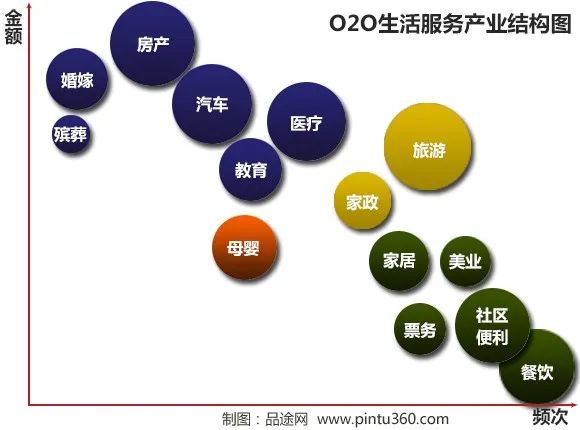

回過頭來看,當(dāng)年 O2O 創(chuàng)業(yè)熱潮如火如荼,所有在線預(yù)約&上門服務(wù)的項(xiàng)目都冠名為「O2O」。為了便于理解到家業(yè)態(tài),還是需要先從 O2O 全局觀來梳理。

從到家和到店兩方面來區(qū)分,某些主要還是「到店」的,比如旅游、婚慶、醫(yī)療、汽車、美業(yè)等多個消費(fèi)行業(yè);某些是可以既「到店」又「到家」的,比如餐飲、教育、母嬰;某些業(yè)態(tài)是天生「到家」的,比如家政、家居/家裝、社區(qū)、房產(chǎn)。

雖然到家覆蓋范圍十分廣泛,但是我們將重點(diǎn)聚焦在了 O2O 到家業(yè)態(tài)中的十大一小應(yīng)用場景:外賣、家政保潔、月嫂、洗護(hù)、洗車/汽車保養(yǎng)、搬家、美業(yè)、保健理療、家裝、家教以及廚師上門服務(wù)。

接下來,我們將上述 O2O 到家場景拆解為三類來分別闡述具體典型企業(yè)案例,以及看看當(dāng)時的明星創(chuàng)業(yè)公司是否活下來、業(yè)務(wù)是否有了調(diào)整和轉(zhuǎn)型;同時,我們還將探討這場 O2O 創(chuàng)業(yè)大潮留給行業(yè)什么,留給用戶什么,留給創(chuàng)業(yè)者什么等這些更加值得去思考的問題。

一、O2O 之前已經(jīng)存在的到家服務(wù)場景

外賣、保潔、裝修、搬家、家教等這些是天然需要到家服務(wù)的場景,因而屬于真實(shí)、已經(jīng)存在的需求。所以,這類 O2O 項(xiàng)目本質(zhì)上是在做「存量優(yōu)化」的事情:因?yàn)樾枨罂偭渴枪潭ǖ模茈y被創(chuàng)造出來,一個沒有房子的用戶不會因?yàn)榧已b O2O 項(xiàng)目而增加使用它的機(jī)會;但是與其他需求有所不同,外賣(吃飯)是人人都需要的,也是少有的既剛需又高頻的賽道,所以它的市場潛力可以被無限放大,也吸引了資本的瘋狂投入。

那么,O2O 需要做的是怎么去改造和優(yōu)化已經(jīng)有的需求,相比傳統(tǒng)模式,互聯(lián)網(wǎng)、在線化主要是改造傳統(tǒng)的管理方式,減少信息不對稱,提升上門服務(wù)的透明度和效率。

1. 外賣 O2O 終局:從混戰(zhàn)到三強(qiáng)對峙,再到美團(tuán)一家獨(dú)大

2013 年在整個萬億餐飲 O2O 市場中,團(tuán)購、點(diǎn)評模式已經(jīng)沒有機(jī)會了,外賣在線預(yù)定成為剛需入口。IT 桔子數(shù)據(jù)顯示,國內(nèi)外賣公司多達(dá) 267 家,已獲得融資的企業(yè)占比 63%,各家外賣訂餐平臺競爭異常激烈。

外賣平臺的商業(yè)模式比較簡單,就是平臺抽傭,收取服務(wù)費(fèi);各家比拼的是用戶規(guī)模、餐廳入駐數(shù)量、優(yōu)惠補(bǔ)貼、騎手人數(shù)(采用眾包模式或自營團(tuán)隊(duì))及送餐速度等。

在經(jīng)過了上百億元的熱錢「洗禮」后,外賣 O2O 市場被充分激活。用戶規(guī)模接近 4 億人。根據(jù)艾瑞數(shù)據(jù),2013 年通過互聯(lián)網(wǎng)預(yù)定的外賣 O2O 市場規(guī)模僅為 34 億元;2019 年外賣 O2O 市場規(guī)模 6536 億元,占全國餐飲服務(wù)業(yè)收入(46721 億元)的比重達(dá)到 14%。

外賣 O2O 的火爆離不開很多的外賣平臺創(chuàng)業(yè)項(xiàng)目,包括不限于以下 11 家:

此外,美團(tuán)外賣是 2013 年底美團(tuán)內(nèi)部孵化的業(yè)務(wù),一直未獨(dú)立融資。尤其與大眾點(diǎn)評和并購的新美大已與其他純外賣平臺無可比性,故不在此比較;巨頭在外賣方面,包括阿里也推出過淘寶點(diǎn)點(diǎn),但項(xiàng)目發(fā)展不及預(yù)期。

以下,我們選取外賣 O2O 的典型創(chuàng)業(yè)項(xiàng)目進(jìn)行解讀,包括從校園外賣起家的餓了么,專注白領(lǐng)外賣的外賣超人、百度外賣。餓了么是國內(nèi)最早的外賣預(yù)定網(wǎng)站,是 2008 年張旭豪在上海交大讀研期間做的項(xiàng)目。到 2014 年 5 月,餓了么獲大眾點(diǎn)評 8000 萬美元 D 輪融資后,餓了么的員工達(dá)到 2000 名,流水過 10 億元,成為國內(nèi)交易額最大的頭部網(wǎng)絡(luò)外賣訂餐平臺。

此后,餓了么更是吸引了騰訊、京東、滴滴、阿里一線互聯(lián)網(wǎng)企業(yè)的投資。2018 年 4 月,餓了么被阿里巴巴以 95 億美元收購,10 月,餓了么與口碑體系合并。

從餓了么早期的投資方名單,可以看到 A 輪只有金沙江創(chuàng)投,B 輪有經(jīng)緯中國,C 輪有紅杉中國等。

當(dāng)時百度也一心想「All in O2O」,看到「黑心外賣」現(xiàn)象頻頻曝光,于是也一頭扎進(jìn)了外賣平臺大戰(zhàn)中。不過百度外賣 2015 年初才上線,加入時間較晚,其主打中高端白領(lǐng)市場,入駐店鋪為品牌連鎖餐飲店,各類證件齊全,確保食品安全。2015 年 7 月百度外賣從百度拆分獨(dú)立發(fā)展,并獲得了 2.5 億美元的戰(zhàn)略投資。

雖然,百度外賣也曾躋身「全國外賣平臺三強(qiáng)」,但是百度外賣與前兩名的差距還是有些大,此時,市場格局基本穩(wěn)定,百度外賣已增長乏力,而其投資方始終只有百度自己和一家投行「漢能投資集團(tuán)」。百度如果不給外賣輸血,百度外賣還不能盈利,怎么辦?

最終,2017 年 8 月百度外賣被餓了么以 8 億美元收購——2018 年 10 月百度外賣品牌升級為餓了么星選——這或許是百度外賣最好的結(jié)局了。

2011 年 9 月易淘食在北京成立,旗下產(chǎn)品包括面對 B 端餐飲商戶的聚網(wǎng)客和 E 代送,為餐廳提供網(wǎng)絡(luò)營銷方案,以及面向 C 端用戶的易淘食外賣。

隨著百度外賣被餓了么收購,餓了么被并入阿里體系,外賣市場不斷地從混亂變成三強(qiáng)、再變兩強(qiáng)。最后,美團(tuán)外賣站在頭部,成了外賣市場真正「笑到最后的人」,也是最大的贏家。

根據(jù) Trustdata 統(tǒng)計(jì)數(shù)據(jù),2018-2019 年,美團(tuán)外賣交易額占整個在線外賣市場交易的比重在 60% 以上,而餓了么與餓了么星選合計(jì)占比不到 40%。

家政服務(wù)包括保潔、保姆、維修等,其消費(fèi)頻次低,市場規(guī)模基本在千億級。家政 O2O 有兩種模式,一個是傳統(tǒng)家政門店通過在線化提升信息化水平,增強(qiáng)觸達(dá)用戶的能力;二是線上互聯(lián)網(wǎng)平臺主要通過整合線下家政門店,或者整合閑散的家政從業(yè)者(全職或兼職),打造新的線上點(diǎn)評、預(yù)約、咨詢平臺。

云家政:2012 年 7 月在上海運(yùn)營,以 B2B2C 模式運(yùn)營,通過簽約家政公司,將線下合作門店的 SaaS 系統(tǒng)和線上需求入口打通,整合為線上家政平臺,平臺向門店收取服務(wù)傭金,最近一輪融資是 2015 年年底獲得藍(lán)馳創(chuàng)投 1200 萬美元 B 輪投資。(目前網(wǎng)站打不開,APP 用戶反饋無人接單,疑似倒閉)

阿姨來了:2013 年 4 月在北京成立,主要提供在線預(yù)約阿姨的平臺,母公司嘉樂會深耕傳統(tǒng)家政行業(yè) 12 年,在北京有 30 多家門店。阿姨來了最近一輪融資是 2018 年 9 月獲 C 輪融資。

e 家潔:2013 年 5 月由嘟嘟打車轉(zhuǎn)型,運(yùn)營模式是不設(shè)門店,全職招聘保潔阿姨并參與分成,在北京、上海簽約的保潔阿姨達(dá)到 6000 多位。值得注意的是騰訊參與了 e 家潔 A~C 輪融資,2016 年 4 月公司在新三板掛牌,股票名稱「逸家潔」,NEEQ 代碼 836594。

根據(jù)公司 2019 年半年報(bào)告,創(chuàng)始人云濤持股 16.7%,是控股股東;騰訊產(chǎn)業(yè)投資基金持股 11.89%,是逸家潔第二大股東。在業(yè)務(wù)上,除了覆蓋企業(yè)服務(wù)和家庭服務(wù),逸家潔還探索新業(yè)務(wù),投資設(shè)立北京一心驛站公司,在社區(qū)內(nèi)設(shè)立便利店,為 e 家潔提供社區(qū)訂單入口。

3. 找月嫂:有福媽媽(原阿姨 800)

雖然有不少大家政服務(wù)公司也推出了月嫂預(yù)約服務(wù),但嚴(yán)格來說,專業(yè)月嫂負(fù)責(zé)照看產(chǎn)婦和新生兒,需要具備一定的婦幼保健知識,屬于母嬰護(hù)理行業(yè)范疇。不過,專注月嫂的創(chuàng)業(yè)項(xiàng)目很少,典型項(xiàng)目有阿姨 800 網(wǎng)、月嫂點(diǎn)評網(wǎng)、58 月嫂和佰良亭。

阿姨 800 網(wǎng)成立于 2012 年,創(chuàng)始人黃劍曾在西門子和 Nokia 工作。2014 年 4 月阿姨 800 獲得經(jīng)緯中國天使輪融資,2015 年 8 月獲得經(jīng)緯中國和景林投資的 3000 萬元 A 輪融資,后再無公開融資記錄,并更名為「有福媽媽」。

平臺運(yùn)用 IT 系統(tǒng)將月嫂的服務(wù)水平量化,包括理論知識(是否取得月嫂證、模擬考核)、專業(yè)技能(包括產(chǎn)婦護(hù)理及新生兒護(hù)理等)、經(jīng)驗(yàn)評估(由老月嫂、專家來鑒定)三個維度,并按照價格將月嫂分成 7800、8800、9800、12800 四個等級,方便雇主選擇月嫂。

近幾年來,有福媽媽持續(xù)扎根于母嬰護(hù)理行業(yè),除了月嫂服務(wù),還可以預(yù)約育嬰師(專門照顧 0~3 歲兒童的職業(yè))。

佰良亭:2014 年 8 月成立于北京,定位較高端,服務(wù)價格 1 ~2 萬/月,類似于職業(yè)培訓(xùn)+定向就業(yè)模式,服務(wù)重,對月嫂和雇主雙向收費(fèi);未獲得融資,目前已關(guān)閉。

58 月嫂:2015 年 11 月獲得了 58 同城的 A 輪投資,后整合為 58 到家集團(tuán)旗下的到家月嫂服務(wù),服務(wù)價格每月 4000 元起。

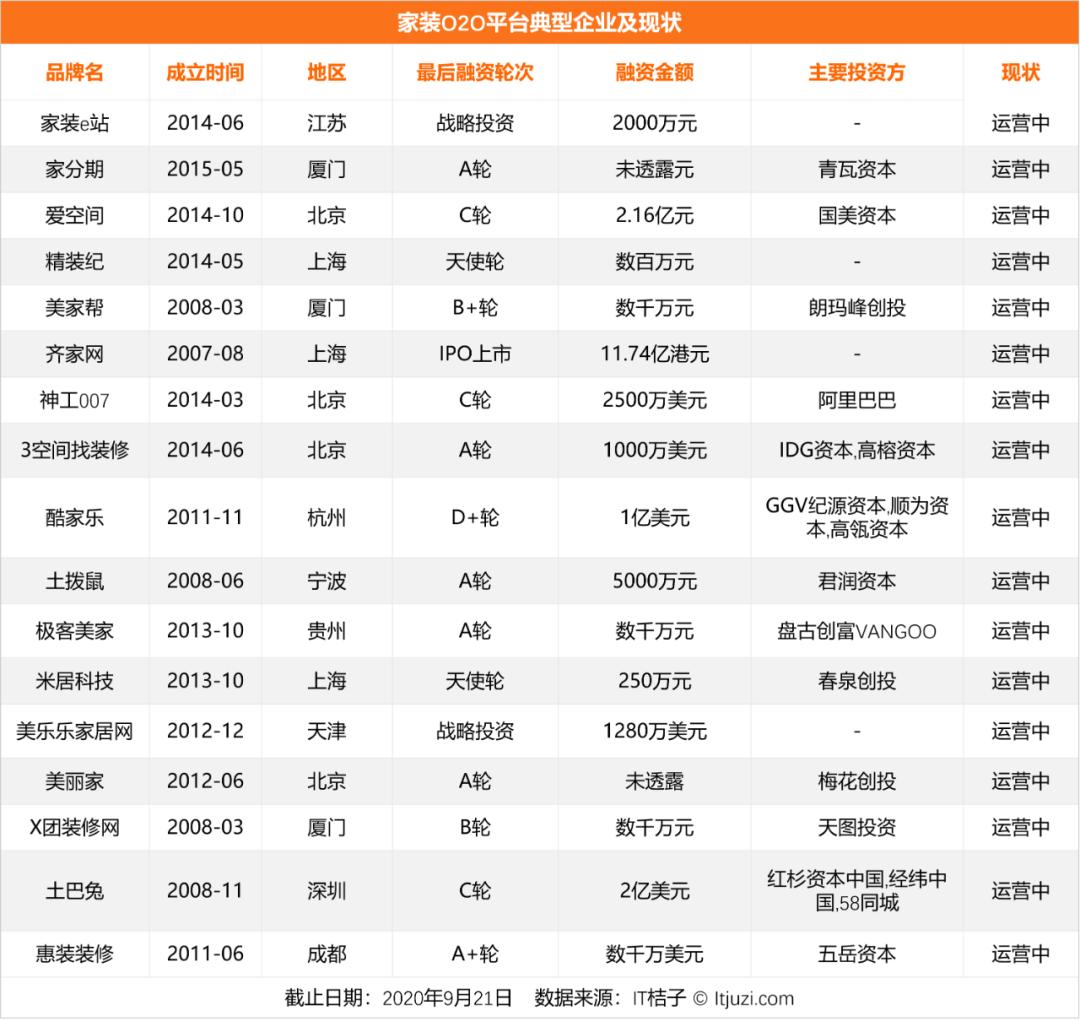

4. 家具定制&裝修:尚品宅配、土巴兔

家裝、家具雖然消費(fèi)頻次低,但因?yàn)橄M(fèi)金額動輒數(shù)千上萬元,因而市場非常龐大。互聯(lián)網(wǎng)家裝的概念其實(shí)早在 2010 年以前就有了,那時互聯(lián)網(wǎng)的作用僅僅局限于線上營銷;而在 O2O 服務(wù)模式下,互聯(lián)網(wǎng)對家庭裝修業(yè)態(tài)的穿透更深刻,包括數(shù)字化的戶型設(shè)計(jì)及 SaaS 系統(tǒng),標(biāo)準(zhǔn)化的家裝服務(wù)套餐。

在家居 O2O 領(lǐng)域,有一些曾經(jīng)非常火的項(xiàng)目已經(jīng)死了,比如美樂樂;還有的去上市了,比如齊家網(wǎng)、新居網(wǎng)。

土巴兔:2008 年 7 月在深圳上線,基于競標(biāo)模式解決消費(fèi)者選擇裝修公司難題的裝修平臺,2015 年 2 月獲紅杉資本中國、經(jīng)緯中國 1 億元 B 輪融資,目前已覆蓋 200 多個城市,7 萬家裝修公司。

家裝 e 站:2010 年在蘇州成立,是依靠天貓起家、建立標(biāo)準(zhǔn)化產(chǎn)品體系(設(shè)計(jì)、主材、施工)的家裝服務(wù)交易平臺;2014 年 6 月被公裝上市公司「金螳螂」收購。

酷家樂:2013 年 11 月上線,為家裝設(shè)計(jì)師提供海量三維素材,平臺用戶主要包括建材/家裝類企業(yè)、獨(dú)立設(shè)計(jì)師、業(yè)主。2019 年 11 月公司完成新一輪 D+輪融資,由高瓴資本領(lǐng)投,老股東順為資本、GGV 紀(jì)源資本等跟投。

5. 上門搬家:獲百度投資的藍(lán)犀牛

以前的個人搬家服務(wù)是不透明的,非標(biāo)準(zhǔn)化的。在 58 同城的分類信息時代,中小搬家公司和貨車司機(jī)在 58 平臺上發(fā)布承接業(yè)務(wù)的信息,但是這個信息是非常隨意且零散的,有的會給出一個參考價,有的就是價格面議。

用戶在選擇搬家公司時需要會碰到各種「坑人」的情況,比如司機(jī)覺得你行李太多,比如沒有電梯需要走樓梯,比如實(shí)際行駛里程超過了原有里程(地圖 APP 顯示的是直線距離)等等,這些情況都會導(dǎo)致出現(xiàn)臨時加錢的情況,而且加多少還很隨意,沒有準(zhǔn)數(shù),一般「看著來」。大多數(shù)用戶是沒有選擇的,只能加錢,這就導(dǎo)致用戶體驗(yàn)很不友好。

進(jìn)入到 O2O 時代,平臺的最重要的價值就是信息透明、公開,明碼標(biāo)價、服務(wù)標(biāo)準(zhǔn)化。搬家就像打車一樣,有嚴(yán)格的收費(fèi)標(biāo)準(zhǔn),主要根據(jù)距離、樓層、行李數(shù)量多少來決定;而且需要收費(fèi)的基本事先都很明了,不會事后加價。

當(dāng)然,還有的 O2O 項(xiàng)目將搬家?guī)煾狄沧誀I了,統(tǒng)一的著裝要求、搬家人員基本的素質(zhì)和禮貌,服務(wù)品質(zhì)和用戶信任度直線提升——這些讓個人搬家徹底告別了小而散的「游擊隊(duì)」模式,開始變得重視品牌,也更「正規(guī)」起來了。

雖然搬家 O2O 項(xiàng)目對行業(yè),對用戶的價值很大,但是在目前的模式下,也的確缺乏了一些想象空間,沒有好看的資本故事可言,這就導(dǎo)致這類項(xiàng)目沒有什么資本跟進(jìn);只能作為一門「生意」來做。

藍(lán)犀牛成立于 2013 年 11 月,于 2014 和 2015 年先后獲得君聯(lián)和百度投資。藍(lán)犀牛搬家 App 提供明碼標(biāo)價,根據(jù)「車型+樓層+距離」收費(fèi),公司還與貝殼找房、蛋殼公寓等在內(nèi)的 40 多家品牌公寓有長期戰(zhàn)略合作。

家教不是偽需求,但卻是比較零散的需求。2014 年家教 O2O 也刮起了一陣熱風(fēng),其中典型公司包括老師來了、跟誰學(xué)、好老師、瘋狂老師、輕輕家教、請他教等。但是,目前來看,這些家教 O2O 項(xiàng)目轉(zhuǎn)型的轉(zhuǎn)型,倒閉的倒閉,真正依靠家教模式活下來的僅有 1 家。

整個賽道失利的最根本的原因是——采用輕平臺的 O2O 模式對于重服務(wù)的家教來說大概率會失敗。而相對成功的 O2O 項(xiàng)目都需要自營,比如河貍家的美甲師是自營的,美團(tuán)外賣的騎手是自營的,e 家潔的保潔阿姨是自營的。但是那些家教 O2O 平臺都想學(xué)「分享經(jīng)濟(jì)」,家教老師只是兼職,最后證明都行不通。

跟誰學(xué)(已轉(zhuǎn)型):2014 年 6 月在北京上線,原本是一個匹配需求、尋找家教的平臺,后已完全轉(zhuǎn)型為 K12 在線教育,提供線上視頻課、直播課程等,2019 年 6 月在美國上市。

請他教(已轉(zhuǎn)型):2014 年 10 月在北京成立,2015 年 7 月獲得梅花創(chuàng)投等 8600 萬人民幣 A+輪投資。2016 年 6 月,公司已徹底放棄家教 O2O 業(yè)務(wù),轉(zhuǎn)型做兒童托管、教育。

瘋狂老師(已關(guān)閉):2014 年 12 月在上海成立,2016 年 6 月獲得 C 輪 1.2 億元融資,騰訊參與了「瘋狂老師」的 B 輪和 C 輪投資。2017 年公司也試圖轉(zhuǎn)型,推出「叮當(dāng)課堂」在線直播課,但最終都沒再繼續(xù)運(yùn)營。

老師來了(已關(guān)閉):2014 年 7 月在杭州成立,2015 年 3 月獲得 200 萬美元 A 輪投資,通過 C2C 交易模式連接用戶與教育機(jī)構(gòu)老師,由平臺提供學(xué)費(fèi)擔(dān)保服務(wù)。

神州佳教(已轉(zhuǎn)型):2013 年 6 月在北京成立,用戶可基于位置、需求搜索老師和家教機(jī)構(gòu),運(yùn)用手機(jī) App 搶單,個人老師以大學(xué)生為主,暫未獲得融資。目前公司已完全轉(zhuǎn)型,提供為親子一卡通業(yè)務(wù)、爬梯朗讀等服務(wù)。

上門洗衣洗鞋、上門美甲、上門按摩理療——這是典型的「創(chuàng)造需求」,在 O2O 以前是沒有上門模式,基本都是用戶到店進(jìn)行的服務(wù)。一方面,新的服務(wù)場景是在取代原有的到店場景,等于存量競爭;另一方面,也可能催生新的需求,這是屬于增量部分。

通過融資燒錢,這類模式迅速擴(kuò)大規(guī)模,很大程度上是極大拓寬了增量市場——對于很多互聯(lián)網(wǎng)用戶來說,他們大概沒去過一次洗衣店、美甲店,卻會使用 e 袋洗和河貍家;同時基于上門服務(wù)的便利性和信任,還培養(yǎng)了用戶使用上門服務(wù)的習(xí)慣。不過,由于賽道非常垂直細(xì)分,能夠存活的也僅有一兩家頭部公司。大部分玩家如果不盈利就不能活下來。

1. 上門洗護(hù):泰笛

上門洗護(hù)的明星公司包括 e 袋洗、泰笛洗衣等。

泰笛:2012 年底在上海成立,是在線洗衣服務(wù)平臺,除自建物流團(tuán)隊(duì)外,其他與第三方合作。2016 年底公司短暫地在新三板掛牌,但數(shù)月后又摘牌了。2018 年 11 月,泰笛獲得了樂普醫(yī)療的 3000 萬美元 C+輪融資。2020 年 4 月,泰笛以 9.5 億元收購華南地區(qū)具有三十年歷史的洗衣品牌「天天洗衣」,并購是為了賦能傳統(tǒng)洗衣店。除洗衣外,公司還為家庭用戶提供訂閱鮮花服務(wù)。

干洗客:2013 年 7 月在上海成立,提供線上洗衣及干洗預(yù)約服務(wù),自建中央洗衣工廠、物流體系,2015 年獲數(shù)去千萬美元 Pre-A 輪投資,目前也開放了加盟代理體系。

上門美甲 O2O 的典型公司包括河貍家、秀美甲、嘟嘟美甲;上門美容領(lǐng)域有容么么、白鷺美、美麗總監(jiān)等;上門美妝服務(wù)項(xiàng)目有樂豬美妝、美麗元。其中,河貍家是美業(yè) O2O 平臺估值最高的公司,今年 8 月剛剛完成阿里戰(zhàn)略投資,投后估值 50 億元。

秀美甲:2013 年 10 月在北京成立,由原百度愛樂活團(tuán)隊(duì)打造,是一款基于 UGC+PGC 模式的美甲作品分享 App,2017 年 6 月已獲得信中利資本 B+輪融資。

嘟嘟美甲:2014 年 6 月在上海成立,基于微信和 App 提供上門美甲服務(wù),2014 年獲紅杉 1000 萬美元 A 輪融資,2016 年 2 月被 58 同城收購。

其他的一些美容上門的創(chuàng)業(yè)項(xiàng)目基本都關(guān)閉了。

保健理療服務(wù)包括肩頸按摩、成人推拿、小兒推拿、足療等項(xiàng)目,主要依托于線下服務(wù)門店,市場分散。目前 O2O 對這塊行業(yè)的改造還是非常有限的,大部分線上平臺并沒能活下去,反而是傳統(tǒng)足療、保健集團(tuán)轉(zhuǎn)型線上,基于對傳統(tǒng)行業(yè)有很深的認(rèn)知,同時還有轉(zhuǎn)型的意識,倒是有一線生機(jī)。

上門理療 O2O 的典型創(chuàng)業(yè)公司包括功夫熊、點(diǎn)妙手、點(diǎn)到、按客、點(diǎn)秋香按摩等。

點(diǎn)到:2014 年 9 月成立,創(chuàng)始人為原 58 同城商業(yè)產(chǎn)品總監(jiān)段苛,聯(lián)合創(chuàng)始人何流曾任 58 同城首席客服。公司成立時就獲得了 58 同城一千萬元天使輪融資,最后一輪融資是 2015 年底獲得云創(chuàng)資本的 A+輪融資,目前并入到 58 旗下,提供個人和對公上門保健服務(wù)。

功夫熊:2014 年 10 月成立,模式是直接招募全職技師全天接單,提供個人和團(tuán)隊(duì)上門按摩服務(wù)。創(chuàng)始人王潤出身科技媒體 36 氪,聯(lián)合創(chuàng)始人孟軍賢、韓立新都來自百度。功夫熊是上門理療賽道里融資速度最快,融資總額最多的——成立 1 年內(nèi)融了 3 輪,拿了近 2 億元。但沒想到,它也是最快倒下的。

最后,百度系創(chuàng)業(yè)項(xiàng)目「功夫熊」、清華師生創(chuàng)業(yè)的足療 O2O 項(xiàng)目「按客」都倒了。雖然如此,但這個賽道是活的,而且最近還爆出了新的融資——2020 年 8 月底,富僑健康推出的上門保健平臺「宜生到家」獲得 B 輪 1 億元融資。

你們看,高高在上的互聯(lián)網(wǎng)創(chuàng)業(yè)+理療 O2O 項(xiàng)目終究還是打不過線下修腳店出身的。所以說,O2O 的核心還是服務(wù)傳統(tǒng)行業(yè),沒有扎根傳統(tǒng)行業(yè)的決心,創(chuàng)業(yè)項(xiàng)目就不會走得很遠(yuǎn)。

像上門洗車、廚師上門、上門照看寵物這類場景是在 O2O 概念末期才出現(xiàn)的,它和第二類一樣,也是在「創(chuàng)造新的需求」,遺憾的是并不成功。資本對其的關(guān)注度也大不如從前,這個時候投資人對 O2O 項(xiàng)目也有些「審美疲勞」,欣賞不過來了。

另外,我們從商業(yè)的層面來剖析一下,其實(shí)創(chuàng)業(yè)者做上門服務(wù)項(xiàng)目只是單純地癡迷「模式創(chuàng)新」,并沒有思考服務(wù)、體驗(yàn)、場景的適用性和便利,尤其是汽車維修保養(yǎng),考慮到經(jīng)濟(jì)成本和所需條件,上門并不是解決用戶問題的最佳途徑;另外一些就純粹是創(chuàng)造出來的「偽需求」,比如廚師上門,并沒有得到市場的驗(yàn)證。

所以這塊還是屬于非常空白且冷門的領(lǐng)域,基本夭折了。

1. 廚師上門服務(wù):

與外賣 O2O 不同,外賣的烹飪加工服務(wù)是在店面完成的,輻射范圍一般不超過門店周邊 5 公里;而廚師上門服務(wù)的核心是「人」—廚師,人是移動的,不會被限制。

直到現(xiàn)在來看,廚師上門 O2O 平臺都是一個非常具有顛覆意義的創(chuàng)新模式,遺憾的是它經(jīng)過市場的驗(yàn)證后,失敗了。

失敗的原因是復(fù)雜的:簡單地說,不依靠補(bǔ)貼的情形下,如果服務(wù)費(fèi)低了,廚師全職上門做菜很難賺錢,兼職全憑興趣,廚師很容易就不干了;如果費(fèi)用高了,而廚師只有手藝但缺少服務(wù)意識和精神,顧客要花與餐廳就餐相比同樣價格享受同類菜品,大多數(shù)人也不買賬;總之,供給與需求、價格都是影響因素,最終這類創(chuàng)業(yè)項(xiàng)目也都早夭了。

典型的知名項(xiàng)目有愛大廚,2014 年 6 月愛大廚在北京成立,廚師主要是業(yè)余時間為用戶提供上門做菜服務(wù),最初的收費(fèi)模式是 4 菜 69 元、6 菜 99 元,商務(wù)宴請和食材采購費(fèi)另算,服務(wù)范圍在北京市內(nèi)。

2. 上門洗車/汽車保養(yǎng):e 保養(yǎng)

汽車后市場很龐雜、零散,在 O2O 的熱潮下也出現(xiàn)了一些上門洗車的創(chuàng)業(yè)模式,提供汽車維修/保養(yǎng)上門的明星創(chuàng)業(yè)公司有卡拉丁、e 保養(yǎng)、摩卡 i 車。不過,上門洗車項(xiàng)目基本都倒閉了——上門不僅效率低,服務(wù)人數(shù)非常有限,且獲客成本高、服務(wù)單價低。

e 保養(yǎng):2014 年 1 月在北京成立,開展以智能保養(yǎng)為支撐的上門汽車保養(yǎng)服務(wù),2016 年 11 月獲九合創(chuàng)投 C+輪融資。目前,公司已轉(zhuǎn)型為線上下單預(yù)約、線下門店服務(wù)模式。

養(yǎng)車點(diǎn)點(diǎn):2014 年 2 月在杭州成立,是一個手機(jī)端的洗車應(yīng)用,特色是競標(biāo)、緊急救援功能,已獲 400 萬美元 A 輪融資。(無法查詢到官網(wǎng),已關(guān)閉)

優(yōu)優(yōu)愛車:2014 年 5 月在北京上線,主要與線下修理廠和技師合作,通過 B2B2C 模式提供汽車上門保養(yǎng)服務(wù)。(無法查詢到官網(wǎng))

摩卡 i 車(已關(guān)閉):2014 年 8 月在北京成立,2015 年獲得鼎暉投資、復(fù)星銳正資本 1000 萬美元 A 輪融資。目前網(wǎng)站已無法打開,已關(guān)閉。

另外,還有 100 多家打著寵物 O2O 的概念的創(chuàng)業(yè)公司,但梳理后發(fā)現(xiàn)做寵物用品商城、寵物信息社區(qū)和寵物疾病咨詢問診的居多,真正能夠提供上門服務(wù)的少之又少。

寵寵熊(轉(zhuǎn)型):2013 年 1 月在深圳成立,從寵物用品電商轉(zhuǎn)型提供寵物護(hù)理、美容醫(yī)療服務(wù)平臺,今年 10 月獲得 1000 萬元 A 輪融資。

所以,寵物上門服務(wù)也是非常小眾的,在此不做專門論述。

最后,可以看到,在 O2O 到家業(yè)態(tài)的垂直細(xì)分領(lǐng)域,能夠存活下來的主要有三類:要么發(fā)展壯大能夠持續(xù)融資有發(fā)展成為獨(dú)角獸的潛質(zhì),比如河貍家;要么被整合并入大公司,比如點(diǎn)到、嘟嘟美甲、58 月嫂;要么自身有一定的靠山或者能夠盈利,比如宜生到家。

無論如何,O2O 的概念是成功的,O2O 就像總理的口號一樣,在圈內(nèi)已經(jīng)人盡皆知。然而在中國這種對創(chuàng)業(yè)和商業(yè)缺乏基本認(rèn)知卻追著概念「蜂擁而上」的創(chuàng)業(yè)環(huán)境下,O2O 被玩壞了,創(chuàng)業(yè)項(xiàng)目死亡率也直線上升。現(xiàn)在大家都不談概念了,一些投資人也被泡沫教訓(xùn)之后,不僅更務(wù)實(shí)了,也更加謹(jǐn)慎。

Anyway,瘋狂的 O2O 創(chuàng)業(yè)的時代已經(jīng)過去了,希望我們不僅僅做了一回看客,也能留下思考。

PS:2C 項(xiàng)目的取名也很重要,一些奇奇怪怪、繞口的品牌名字讓用戶很難記住,遺忘成本太低,那還能經(jīng)常愉快地消費(fèi)嗎~~

原標(biāo)題:《河貍家、天鵝到家再融資,復(fù)盤 11 個 O2O 到家業(yè)態(tài)賽道的生與死》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司