- +1

關店又裁員,COSTA為什么和星巴克差那么多?

中國地區閉店10%,英國大本營裁員1650人。COSTA最近在新聞里的“刷臉”頻率有點高。

當北美咖啡品牌Tims在中國市場大舉擴店、沉寂3個月的連咖啡也高調宣布回歸之際,這個進入中國14年,長期對標星巴克的“二號選手”有點難。

被“大佬”可口可樂收購后,COSTA在中國咖啡市場,究竟處于怎樣的位置?

CBNData消費站試圖對COSTA的處境做全面梳理。

門店業務:縮水的門店,糾結的“人設”,默默無聞的數字化

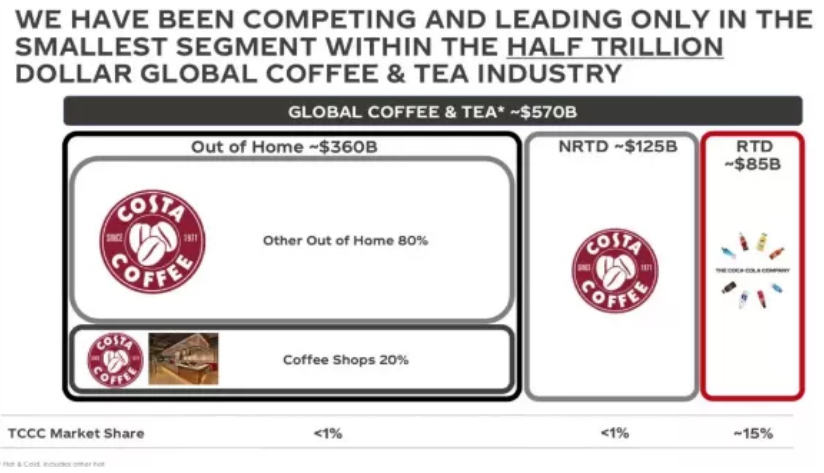

在可口可樂2018年為收購COSTA舉辦的投資者溝通會上,詹鯤杰把咖啡市場劃分為咖啡店、其他戶外消費、非即飲、即飲4部分。而被可口可樂收購前的COSTA,只專注于這一塊業務。

自2006年進入中國市場以來,COSTA一直被視為星巴克的強有力競爭者。在選址上,COSTA與星巴克貼身作戰,交火意味很明顯。進入中國的最初幾年,COSTA的開店速度一度是星巴克的2.5倍。

然而,這個豪言要干掉星巴克的品牌,卻常年掙扎在第二名、甚至爭搶第二名的路上。開店的“壯志”也一度縮水:2011年宣稱到2018年要開出2500家門店,到了2015年,目標變成了2020年開店900家。而目前,關店10%后的COSTA,在中國只剩400多家門店,僅為星巴克的10%。

對此,COSTA中國回應媒體稱,關閉部分門店并不意味著將放緩在中國拓展的步伐,“我們將在中國市場加速布局多元化渠道,積極探索適合不同消費場景的門店形態。”

盡管COSTA并沒有放棄和星巴克競爭,但中國的現磨咖啡市場,競爭從未如此激烈。COSTA已經落后了14年。

根據DATA100的消費者調研,在國內現磨咖啡市場,星巴克無論是品牌認知度還是購買率都排名第一。而COSTA的知名度,不及瑞幸、太平洋咖啡等專業連鎖咖啡品牌,購買率也比不過麥咖啡、K COFFEE等快餐店咖啡品牌。

來源:DATA100《“喚醒”沉睡的消費者——咖啡市場趨勢洞察》

品牌認知和門店數量是相互依存的。而COSTA目前的門店數量,別說和星巴克競爭,在整個現磨咖啡江湖中也不占優勢。

而在門店數量難以和老牌、新興咖啡品牌們匹敵背后,是COSTA混亂的定位、老派的營銷和默默無聞的數字化。

1、定位混亂、營銷缺位

咖啡店如何圈粉?星巴克初到中國那幾年,一向以高大上的姿態示人。畢竟在那個年代,喝咖啡這件事本就小眾且小資。

但是,市場在變。尤其是2016年“新茶飲元年”開啟后,手捧一杯星巴克已經不洋氣了。不斷上新、刷臉、試錯,是星巴克的應對方法。

經過CBNData消費站的統計,截至9月8日,星巴克今年已累計上新14次,共28款新品,平均8-9天就有一款新品上架。這速度,妥妥是朝著喜茶、奈雪們的頻率去的。而相同周期內,COSTA只上新了6次15款新品。

除了瘋狂推新,星巴克還有現象級的櫻花季貓爪杯,植物基風潮下也麻溜上新了燕麥拿鐵。

不光星巴克,太平洋咖啡也在積極探尋年輕化:和東阿阿膠推出佛系養生的阿膠咖啡,還跟潮玩品牌泡泡瑪特、Fluffy House玩起聯名。互聯網咖啡品牌們的營銷花樣就更多了。

但所有的熱點和時興的玩法,COSTA不知道是選擇忽略還是完美錯過。

COSTA的營銷缺位,部分源于定位混亂。

在對品牌、體驗的追求遠高于咖啡品質的中國市場,COSTA卻一直追著品質不放。不同于連鎖咖啡店普遍采用的全自動咖啡機,COSTA一直用半自動的。在咖啡口味上也強調更濃醇、更經典。對于新品,驕矜的COSTA也不屑于搞營銷,卻又不肯放過競爭對手星巴克的熱點。2015年,星巴克推出馥芮白(Flat White),推廣鋪天蓋地。而此前早就悶聲推出同款產品“醇藝白”的COSTA,在馥芮白推出后卻發文《這才是真正的Flat White》高調喊話星巴克。

誰才是真正的Flat White,who cares?|圖片來源:知乎

但說到底,星巴克就是一個快餐式的連鎖咖啡品牌。貼身選址、PK同款,COSTA一邊對標星巴克搞競爭,一邊又始終放不下“英倫貴族”的身段。人設糾結的COSTA,連“抄答案”都抄得不痛快。

咖啡“十元店”有manner,“咖啡界喜茶”妥妥是星巴克,“燒錢之王”瑞幸也圈了一波羊毛粉。而14年來,COSTA始終沒有在中國市場找到自己的位置。

2、默默無聞的數字化

在數字化這件事上,星巴克其實已經慢人一步。在手機支付、外賣盛行的那幾年,星巴克卻遲遲沒有動作。

星巴克要感謝自己的不堅持。其2020財年Q1財報顯示,中國市場線上訂單銷售額占總收入15%,其中外賣訂單占9%。中國市場會員數量達到1020萬,同比增長40%。嘗到數字化甜頭的星巴克,今年以來更積極了。

再看COSTA。其實早在2015年,COSTA就已上線外賣平臺,比星巴克早了3年。而COSTA的微信小程序也有在線點到店取、點外賣的功能。但在搜索引擎上,CBNData消費站甚至找不到小程序上線的確切時間,也沒有相關的推廣資訊。

對于茶飲品牌來說,數字化是掌握用戶信息,擴大客群、單量的重要手段。剛進中國市場一年多的加拿大咖啡品牌Tim Hortons,沒有急著開店,而是牽手阿里、騰訊大搞數字化。Tims今年5月公布的數據顯示,其線上會員已有100萬,而線下門店數還未超過50家。Tims中國區CEO盧永臣介紹,中國區30%的銷售都來自線上。

星巴克數字化的每一步,都借助媒體之力大肆傳播。喜茶們也在門店大力推廣在線點單的功能。而門店數量已然無優勢的COSTA,卻對數字化成果疏于傳播,也是讓人看不懂。

沒有放棄門店的COSTA已經落后不少。而新東家可口可樂在這方面并無太多經驗。可口可樂亞太區總裁John Murphy此前在接受媒體采訪時也明確表示,可口可樂看中的不是 COSTA 的門店,而是其供應鏈。

不過,攀上出了名的營銷高手可口可樂,COSTA應該從這位新東家身上找找啟發。可樂咖啡或許是個好的開始。

即飲咖啡:除了新東家可口可樂的渠道,COSTA還缺很多

被包裝飲料巨頭可口可樂收購后,即飲咖啡是COSTA必然會發力的業務。這也是可口可樂在整個茶咖市場份額最高的一塊業務。

可口可樂不是第一次賣咖啡了。早在2001年,可口可樂與咖啡巨頭雀巢成立合資公司BPW,專注于做健康飲品,其中就包含即飲咖啡。2014年,可口可樂旗下喬雅咖啡進入中國市場。2016年,旗下瓶裝茶品牌Gold Peak也做起了即飲咖啡。

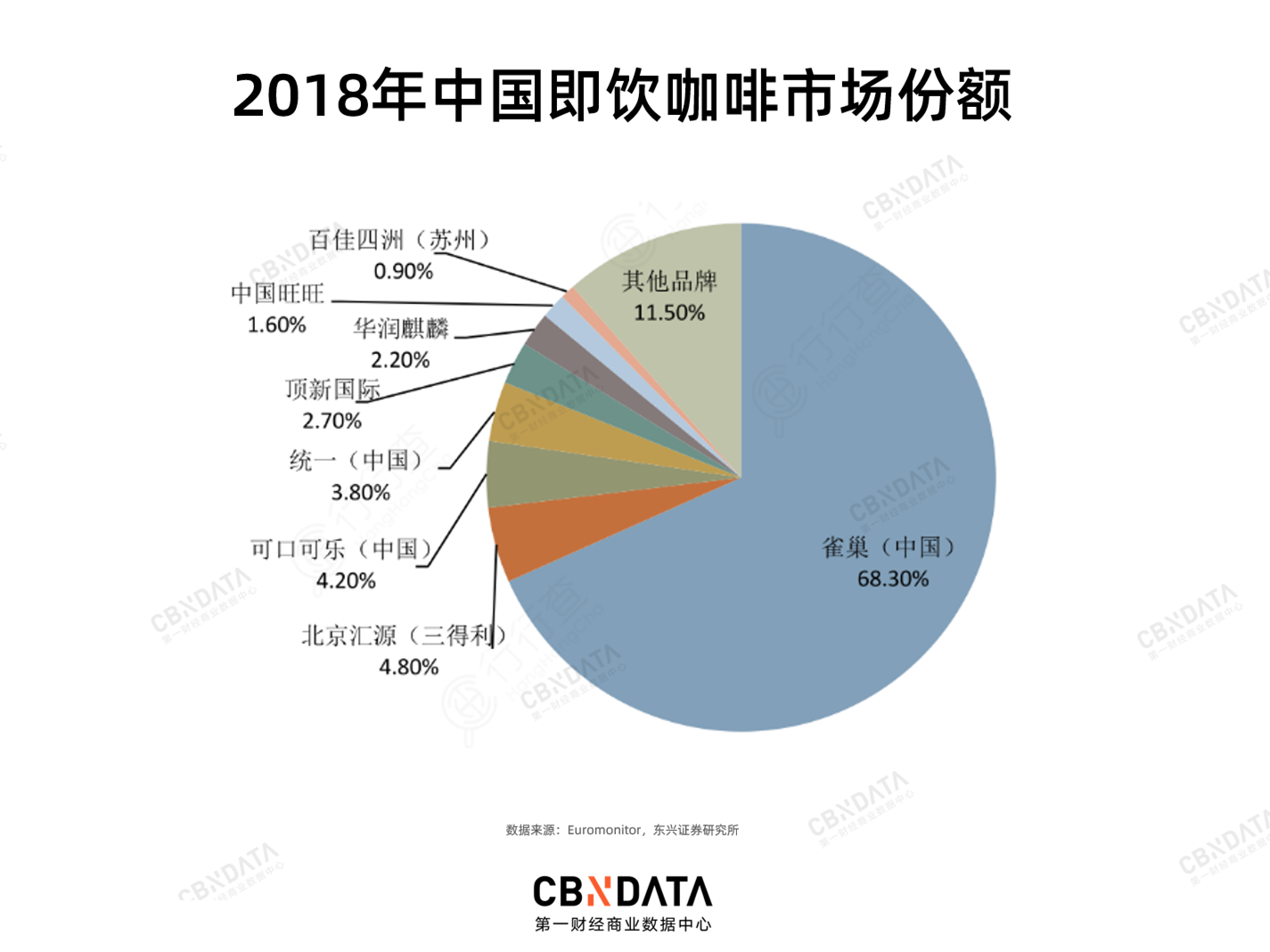

然而,可口可樂賣咖啡的成績平平。喬雅咖啡進中國的6年間,表現一直不溫不火。在中國的即飲咖啡市場,可口可樂的份額不到5%。

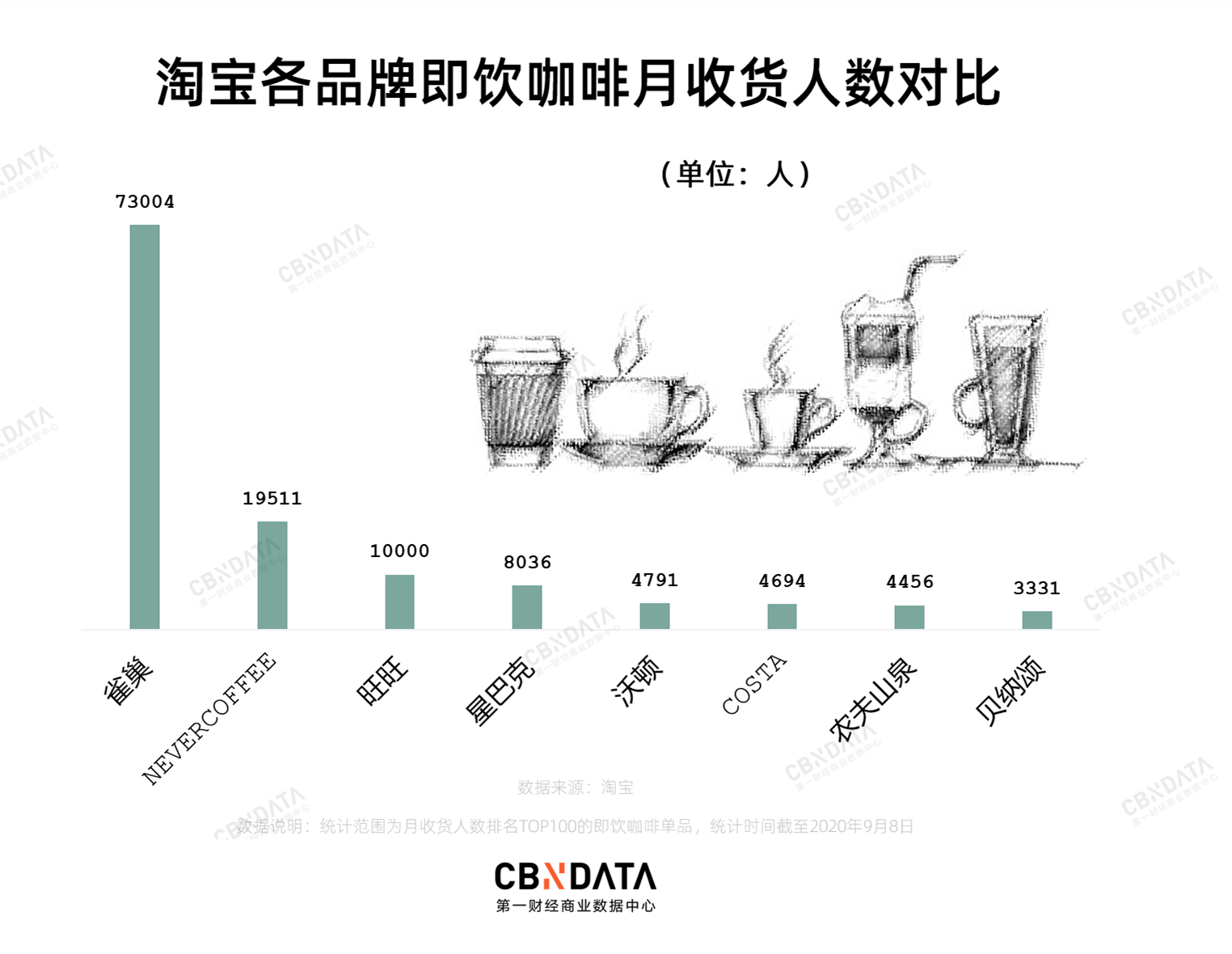

雀巢是絕對的霸主。2018年,雀巢占據中國即飲咖啡市場68.3%的市場份額。在線上渠道,CBNData消費站通過對淘寶即飲咖啡的分品牌銷量統計,也能看到雀巢的絕對優勢。

COSTA的機會有多大?

目前,COSTA共有三款即飲咖啡,在產品宣傳上 “力求還原門店現煮咖啡經典風味”,還是COSTA一貫堅持的品質路線。而矛盾之處在于,COSTA目前在中國的品牌力和定位,并不足以讓它的即飲咖啡脫穎而出。

而可口可樂強大的渠道力,在COSTA身上體現得尚不明顯。在全家便利店,COSTA的兩款瓶裝咖啡只鋪貨在冷飲柜最右上角。相較之下,雀巢、味全貝納頌、星巴克以及農夫山泉的炭仌咖啡,所占的“地段”顯然更黃金。

在便利店,COSTA即飲咖啡的存在感不強|CBNData消費站攝于全家便利店

即飲咖啡賽道越來越擁擠了。跨界選手農夫山泉、伊利們,在渠道力上比起可口可樂并不遜色。也做即飲咖啡的星巴克,則“把專業的事交給專業的人”。2007年,星巴克與百事成立合資公司,在中國市場推出瓶裝星冰樂即飲咖啡,由百事專門負責渠道、推廣。2015年,這項工作又交給了康師傅,由后者負責星巴克即飲咖啡在中國大陸的生產和分銷。

年輕玩家們也來勢洶洶。Never coffee主打時下流行的冷萃、防彈咖啡,還通過薇婭直播間帶貨,天貓單店月售有15000多單。茶飲圈炙手可熱的元氣森林,觸角也已經伸到了咖啡領域。日前,全面關閉線下門店的連咖啡也宣布進入快消飲料行業。

即飲咖啡賽道拼的也是品牌力、產品創新和渠道。有可口可樂加持的COSTA,在品牌、創新方面,還有很長的路要走。

家用、戶外咖啡:新手COSTA擠得進去嗎?

根據詹鯤杰對咖啡市場的劃分,除門店外的戶外咖啡消費(餐廳、辦公室等),以及非即飲咖啡(多指家庭場景),占到整個咖啡市場的72%。這個領域,也是可口可樂希望借助收購COSTA進行布局的。

1、門店以外的戶外咖啡消費

2019年9月,COSTA宣布和英國工業物聯網公司Eseye合作,在全球范圍內推廣COSTA Express咖啡自助售賣機。

COSTA在中國以外市場的自助咖啡機布局,可以追溯到2011年——COSTA斥資6000萬英鎊買下800臺Coffee Nation咖啡機,改名為COSTA Express。2016年,COSTA Express在全球的咖啡機數量超過5000臺。但在中國自助咖啡市場,COSTA是一張新面孔。

根據零售老板內參的統計,國內自助咖啡機的第一梯隊,是以友飲咖啡為首的國產品牌。這些品牌占據著國內不少高校、醫院、大企業園區、寫字樓等,價位在10元左右,是學生、白領們平價的提神選擇。

國內自助咖啡機第一梯隊|圖片來源:零售老板內參

隨著中國咖啡市場的火爆,巨頭們也紛紛涌入這個空間巨大的市場。

雀巢針對辦公室和高端餐飲分別推出了Nescafe office cefe和Nespresso Professional兩塊自助咖啡機業務。

2018年,星巴克在以71.5億美元的價格,將除門店以外的零售業務賣給雀巢之后,也聯手雀巢推出辦公室咖啡解決方案,走高端路線。

據杭州網報道,星巴克今年6月份開始在阿里巴巴園區、武林萬怡酒店和浙工大等多個網點開設無人售賣點。價格和星巴克門店的價格完全一致。生意好的網點,一臺星巴克自助咖啡機一天能賣出200多杯咖啡。

百勝中國也瞄準了辦公室咖啡館業務。目前,這項業務被歸在百勝精品咖啡品牌COFFii&JOY下,且已與WeWork達成合作,正在后者位于上海的9處辦公室進行概念測試。

這樣看來,無論是平價還是高端的戶外咖啡消費場景,都已有巨頭爭搶。

COSTA在中國的自助咖啡機業務被命名為“咖世家咖啡?快選”,目前已在一些連鎖面包店和萬達影城有所布局。有一半營收來自電影院、餐廳和體育場等場合的可口可樂,可以幫助COSTA自助咖啡機鋪設渠道。但后到的COSTA能在中國搶到多少市場,尚未可知。

而且,相較電影院,快餐公司是可口可樂更大的客戶群,在國外以漢堡薯條為主流的快餐店,配備一臺自助咖啡機不違和。但在中國,在面館、麻辣燙店打一杯可樂很OK,配咖啡恐怕就有點詭異了。

2、家用咖啡

家用咖啡占據咖啡整體市場的20%以上。在這個領域,立木信息咨詢發布的《中國咖啡機市場調研與發展前景研究報告(2016版)》顯示,德龍和飛利浦2015年的市場份額超過80%。

而在世界范圍內第一個推出膠囊咖啡的雀巢,在膠囊咖啡機領域是領頭羊。收購星巴克店外零售業務的雀巢,其Nespresso和Dolce Gusto咖啡膠囊系列也被貼上了星巴克的Logo。雀巢還推出“星巴克家享咖啡(Starbucks At Home)”系列產品,強強聯手收割家用咖啡市場。

雀巢為Nespresso和Dolce Gusto咖啡機配套開發的星巴克咖啡膠囊

COSTA又進入了一片不好啃的領域。今年6月,COSTA與九陽旗下膠囊飲品機品牌OneCup合作推出膠囊咖啡,正式進軍家庭咖啡市場。目前,COSTA的膠囊咖啡淘寶渠道僅在OneCup旗艦店售賣,總銷量為2300多件。

圖片來源:OneCup天貓旗艦店

既沒有放棄門店經營,又要拓展即飲、家用、戶外咖啡業務,COSTA試圖做一個全渠道的咖啡品牌。但咖啡世界的每一片戰場,都有巨頭雄踞。在門店業務上和星巴克貼身而戰的COSTA,走出門店不光和星巴克狹路相逢,還杠上了雀巢、百勝等一批新對手。

在中國“佛系”了14年之久的COSTA,盡管傍上了可口可樂,往后的路恐怕也不太好走。

作者:章曉莎

編輯:鐘睿

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司