- +1

Saas披荊斬棘,但slack為什么掉隊了?

乘風破浪一路高漲的Saas股中,有一個兄弟似乎掉隊了!

美東時間9月8日,云計算企業(yè)Slack公布了2021財年二季度的財務報告。雖然本季度slack營收漲幅不少,虧損局面也明顯得到改善。

財報發(fā)布后,資本市場似乎對這份最新的成績單并不買賬,財報發(fā)布當日股價下跌20%。其震蕩跌幅雖受大盤指數(shù)下滑的不利影響,但在9月9日美股三大股指集體上揚的背景下,slack股價仍下跌13.92%,這也充分顯露出資本市場slack這份財報的態(tài)度。截至美股研究社發(fā)稿,slack每股報25.24美元,總市值約為144億美元。

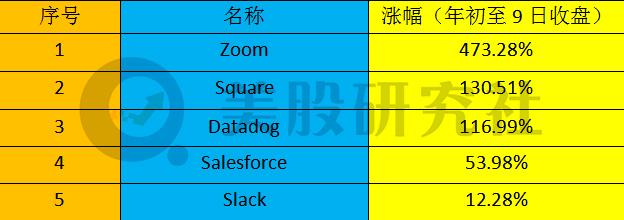

Saas企業(yè)在美股市場的表現(xiàn)非常亮眼,Zoom、Saleforce自今年年初至今股價漲幅突破了200%,且市值也超過甲骨文、IBM等傳統(tǒng)老牌科技公司。但是在這種良好的態(tài)勢下,Slack的發(fā)展態(tài)勢似乎表現(xiàn)得不盡如人意,自年初以來,股價漲幅約30%,遠低于該賽道的其他企業(yè)。具體到這份財報,又該如何去看待呢?

用戶擴張拉動營收增長,增速放緩難掩“尷尬”

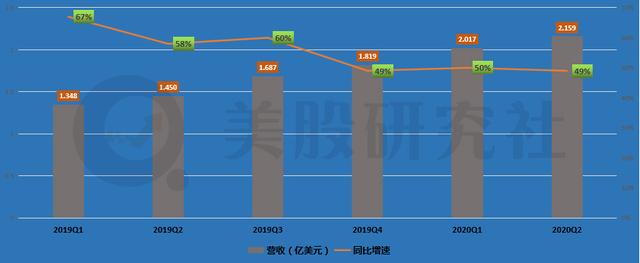

今年第二季度,Slack的營收依舊延續(xù)增長態(tài)勢。財報數(shù)據(jù)顯示,總營收為2.159億美元,高于此前分析師平均預期的2.019億美元;與上年同期的2.017億美元相比,同比增長49%。

二季度營收的增長,高層在財報中表示:“付費客戶增長是業(yè)務增長最重要推動因素。”二季度,slack付費用戶數(shù)超過13萬,同比增幅為30%,今年一季度這一數(shù)字為12.2萬,環(huán)比增長6.6。

其中,slack開發(fā)的企業(yè)協(xié)同辦公應用——Slack Connect,貢獻了絕大多數(shù)客戶數(shù)增幅。本季度該應用的付費客戶數(shù)量為52,000名,同比增長了160%,占總付費用戶數(shù)量的比重達40%。

不可否認,年初的全球衛(wèi)生事件的確賦予slack業(yè)務快速擴張的良機,一二季度居家辦公和遠程工作需求的激增,使得云服務賽道眾多SAAS企業(yè)的股價攀上歷史高位。但在眾多同賽道“兄弟”的襯托下,slack年初至今的股價表現(xiàn)似乎已經(jīng)掉隊。

與今年一季度的營收相比,slack二季度的營收在漲幅上并未實現(xiàn)較大突破,在ZOOM二季度營收增幅高達355%的背景下,slack本季度營收數(shù)據(jù)并不算亮眼。

從近六個月的季度營收情況來看,雖然營收總額仍在不斷增長,但是同比營收增速卻呈現(xiàn)出緩慢下降的趨勢。對于一家本就未能充分激發(fā)投資者信心的公司來說,這種營收增長的平緩并不是一個好現(xiàn)象。

用戶流量是SaaS企業(yè)最關鍵的指標,左右著公司的營收表現(xiàn)和資本市場的態(tài)度。本季度slack的付費用戶數(shù)量在增長,但CEO同時也表示,截至2020年7月31日,付費客戶流失率有所增加,而現(xiàn)有付費客戶的擴展率也有所下降。客戶流失表現(xiàn)為slack服務的企業(yè)內(nèi)部使用其協(xié)同辦公應用的員工人數(shù)減少,(尤其是大企業(yè)客戶的流失)以及部分客戶表示在合約到期后將不再續(xù)訂slack服務。

背后的原因或許不難理解,全球經(jīng)濟的大震蕩使得眾多企業(yè)遭遇現(xiàn)金流危機,縮減運營成本以應對危機成為絕大多數(shù)企業(yè)的選擇,在此環(huán)境下,企業(yè)減少非必要費用,包括減少企業(yè)在IT上的支出,削減對非核心軟件的采購,對于旅游、商業(yè)地產(chǎn)等賽道損失慘重的企業(yè)而言似乎是不二選擇。

在面向企業(yè)端的協(xié)同辦公應用賽道,除了微軟外,還有谷歌、Facebook這些科技巨頭的圍攻。谷歌推出了對標產(chǎn)品G suite;Facebook 推出有動態(tài)消息、群組、直播等功能的Workplace。

隨著生存環(huán)境的競爭變得更為激烈,營收能不能依舊保持較高增速,對于slack來說是不小的挑戰(zhàn)。

二季度成本收縮顯著,虧損仍是slack們的“緊箍咒”

此前,高企的運營成本一直是造成Slack虧損的重要原因。運營費用的高昂則主要源于研發(fā)費用和營銷費用的不斷攀升,兩項費用相加幾乎抹去了全部的營收。

在本季度,slack的運營成本得到了有效的控制。財報顯示:二季度slack運營成本為2.56億美元,而去年同期這一數(shù)字為4.77億美元,同比下滑46.3%。

成本的顯著下降帶來凈利潤表現(xiàn)的提高。財報中,本季度凈虧損7315萬美元,相較于去年同期的3.6億美元,同比降幅79.7%。

本季度slack降低成本以提高凈利表現(xiàn)的舉措效果較為顯著,自經(jīng)歷上市之初的“高光時刻”后,slack近一兩年的表現(xiàn)一直難以讓全球資本市場滿意。本季度的表現(xiàn)或許能稍稍挽回一下投資者的信心。

成本得以下降的主要因素是營銷和研發(fā)支出的收窄。二季度的營銷和管理費用為1.09億美元,上年同期為1.36億美元,同比下降19.8%,占季度總營收的比值為50.4%。雖然這一數(shù)字有所下降,但占營收的比重仍較高。

CEO在財報會議上稱:slack運營費用的高企主要是由于付費版本Standard和Plus的銷售周期的延長,而Enterprise Grid的銷售周期通常會從幾個月到幾年不等,銷售周期的延長,從而導致營銷和管理費用在二季度的增加。

此外,二季度研發(fā)費用為9420萬美元,上年同期這一數(shù)字為2.17億美元,同比下降56.58%,占季度總營收比重的43.6%。

其實,從Slack所在的Saas賽道而言,虧損就一直是一個普遍的困局。7月市值超越甲骨文的saleforce,二季度的虧損額為1950萬美元;市值3倍于slack 的移動支付提供商square,二季度凈虧損1100萬美元。

究其緣由,Saas目前還是一個新興賽道,雖然近兩三年被資本市場押注,但是其成長還是需要時間,特斯拉直到現(xiàn)在還未盈利,而Saas賽道大部分企業(yè)的存在時間還沒有特斯拉長。此外,在Saas賽道企業(yè)的主打優(yōu)勢還是其創(chuàng)新技術,而技術的創(chuàng)新與更迭需要大量的資金加碼,技術研發(fā)費用的高企在目前也是無法避免的。

Slack VS微軟協(xié)同辦公軟件“蛇象之爭”,后浪能否有破局機會?

成立6年的slack,一直是微軟的“眼中釘”,憑借規(guī)模優(yōu)勢和多年積攢的客戶資源,對slack進行圍剿,一直是微軟的目標和已經(jīng)在執(zhí)行的計劃。

2015年,傳出微軟有意向收購slack,但遭到slack方的拒絕。

2017年3月,微軟推出通信與協(xié)作平臺Teams,業(yè)務與slack高度重合。甚至有傳言稱:Teams是復制slack誕生的。微軟的CEO薩蒂亞· 納德拉曾公開表示了對Teams的高度重視:“Teams對微軟的未來至關重要,它可以把微軟的許多產(chǎn)品相連接,比如Words、Excel、PowerPoint等,從而成為這些產(chǎn)品連接的樞紐。”

2019年7月,slack剛上市不久,微軟發(fā)布新聞稿稱:旗下Teams日均活躍用戶已逾1300萬,彼時slack日活躍用戶約為1000萬人次。

面對微軟的步步緊逼,slack也不再坐以待斃。本季度,slack已經(jīng)向歐盟委員會提交針對微軟的申訴,稱后者在其Office365生產(chǎn)力軟件捆綁包中為團隊提供通信應用,參與了反競爭行為。

由于產(chǎn)品類型幾近相似,slack和微軟在吸引付費客戶上針鋒相對,流量是企業(yè)盈利的關鍵。在本季度財報中,Slack高層稱其專注于增加超過100,000美元的付費客戶數(shù)量,增加付費客戶數(shù)量(> 100,000美元)的能力是Slack業(yè)務增長的重要組成部分的關鍵指標。

從slack客戶類型而言,數(shù)據(jù)顯示截至2020年7月31日,985個10萬美元以上的付費客戶貢獻了約49%的收入。而從2019年7月31日的數(shù)據(jù)來看,這一比重為43%。

有披露的數(shù)據(jù)可見,slack的收入高度依賴于少數(shù)頭部付費客戶,占其總營收的比重近50%。而從時間上來看,這一現(xiàn)象還有加重的趨勢。對少數(shù)頭部客戶的高度依賴是slack目前面臨的棘手問題。

反觀Zoom,二季度大于10人的付費客戶激增18.4萬的同時10人以下的微小客戶收入貢獻從Q1的20%上升至30%,收入貢獻約為1億美元。

微軟近幾年在協(xié)同辦公領域的持續(xù)發(fā)力對于Slack的市場份額造成了擠壓,搶奪了Slack此前積累的部分客戶資源,且微軟的客戶多為粘性較強的大企業(yè)客戶,而服務大型客戶是微軟多年積累的優(yōu)勢。目前,在微軟占主導地位的企業(yè)協(xié)同辦公行業(yè),slack或將難以長期在競爭中吸引用戶付費訂閱,這成為投資者擔憂的重點。或許也是本季度財報發(fā)布后市場態(tài)度欠佳的緣由。

本質(zhì)而言,吸引客戶留存最重要的還是依靠產(chǎn)品服務的質(zhì)量。相對于Slack的付費模式,微軟開放了免費版本供普通消費者使用,僅針對完整版Teams面向企業(yè)收費。此外,微軟將Teams捆綁在Office 365中并且向非Office365的訂閱者提供免費服務,打破應用之間壁壘,在自建生態(tài)系統(tǒng)內(nèi)部形成聯(lián)動效應,可以說是微軟與slack競爭中的“殺手锏”。

數(shù)字化辦公是未來的一個整體趨勢,而協(xié)同辦公只是其中的一環(huán),目前Slack的業(yè)務主要是針對協(xié)同辦公,業(yè)務的精準度較高但豐富度不夠;而他的競爭對手微軟具有強大的數(shù)字化辦公生態(tài)系統(tǒng),系統(tǒng)內(nèi)部生態(tài)豐富度高,這對于Slack而言不得不是一個挑戰(zhàn)。

但可幸的是,slack站在了一個幾乎沒有天花板的賽道,面向企業(yè)端的云服務在未來依舊存在很大的增量空間。Slack現(xiàn)階段面臨的問題,除了微軟在付費客戶和其辦公生態(tài)系統(tǒng)的擠兌,關鍵在于如何“出圈”。這里的“出圈”有兩層含義:一是打破企業(yè)內(nèi)部的閉環(huán);二是突破微軟強大自建生態(tài)辦公軟件系統(tǒng)的重壓。

從第一點來看,Slack初期是一個用于企業(yè)或團隊內(nèi)協(xié)作并調(diào)用其他工作軟件的平臺,工作屬性上不適合于與外部共享,很難形成跨企業(yè)傳播,而只有能夠跨企業(yè)傳播并形成網(wǎng)絡效應,才能擴大slack的影響力,增加其收入。

Slack也意識到這一問題,其Shared Channels應用自2018年成立以來便擔負這一職能,它能讓客戶把內(nèi)部自建的項目分享至外部企業(yè),在這個過程中無形加強了slack的網(wǎng)絡推廣效應,降低銷售成本。

第二點上來說,目前的互聯(lián)網(wǎng)早已不是世紀之初的態(tài)勢,企業(yè)用戶需求發(fā)生了深刻的變化,一部分用戶更傾向于使用slack提供的完全Saas服務,而非微軟提供的傳統(tǒng)的IT系統(tǒng)。Slack等Saas企業(yè)也是依靠滿足用戶變化的需求而迅速崛起。

未來,微軟依舊存在不小的優(yōu)勢,但slack似乎更代表了企業(yè)需求端變化的潮流。二者之間的“蛇象之戰(zhàn)”,美股研究社也會持續(xù)關注。

本文來源:美股研究社,轉載請注明版權

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司