- +1

燕京啤酒萎靡多年迎中年危機,簽約王一博盼向年輕潮流化轉型

作者:潘妍

出品:全球財說

8月27日,燕京啤酒(000729. SZ)發布2020年半年度報告。

業績多年萎靡不振

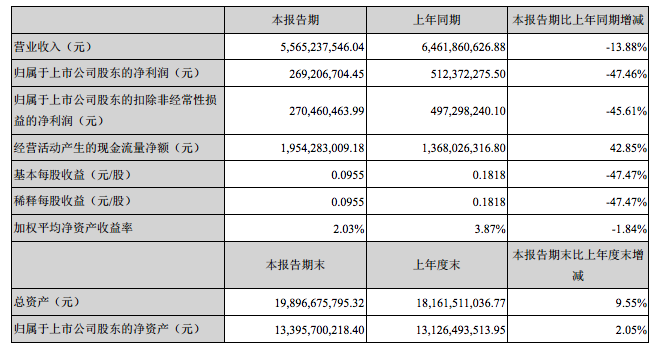

2020年上半年,燕京啤酒實現營業收入55.65億元,同比下降13.88%;歸屬凈利潤為2.69億元,同比下降47.46%;扣非凈利潤為2.70億元,同比下降45.61%。

圖片來源:燕京啤酒2020年半年報

燕京啤酒主營啤酒、露酒、礦泉水、啤酒原料、飼料、酵母、塑料箱的制造和銷售。

啤酒是公司主要的收入來源。2020年上半年,啤酒產品實現營業收入51.78億元,同比下降13.63%,營收占比為93.04%,毛利率同比減少1.44個百分點至41.77%。

2020年上半年,燕京啤酒受疫情影響較為嚴重。2020年一季度,燕京啤酒實現營業收入20.05億元,同比下降41.86%;歸屬凈利潤虧損2.46億元,同比暴降518.03%。

進入第二季度,銷售逐漸恢復,4月份開始公司啤酒銷量實現連續增長。2020年4月-6月,公司實現啤酒銷量149.35萬千升,同比增長6.83%,占上半年啤酒總銷量7成,扭轉一季度虧損態勢。單第二季度,燕京啤酒是實現營業收入35.60億元,同比增加18.12%;歸屬凈利潤5.15億元,同比增加13.67%。

不過,就算如此還是難改燕京啤酒上半年業績下滑態勢。并且在2020年一季度燕京啤酒凈利虧損的時候,青島啤酒卻實現盈利5.37億元。

《全球財說》對比歷年數據后發現,燕京啤酒業績早已萎靡多年。

數據顯示,從2011年起,燕京啤酒營收增幅呈跳樓式下滑,雖2017年下滑現象得以改善,但其營收明顯低于前幾年。凈利潤方面則更為明顯,從2012年起出現趨勢性下滑,2016年燕京啤酒凈利潤更是直接被“腰折”,下滑慘重。

圖片來源:Wind

另外,燕京啤酒銷售凈利率也下滑明顯。由2015年的5.00%下滑至2019年的2.30%。2020年上半年凈利率較上年同期下降3.06個百分點至5.74%。

這或許與燕京啤酒銷售過于集中有一定關系。華北、華南兩個區域營收合計占比持續超7成。

截至2020年6月30日,燕京啤酒銷售費用6.18億元,同比下降10.57%;管理費用為6.34億元,同比增加7.26%;財務費用為1445.60萬元,同比下降119.31%,主要是因主要是利息費用減少所致。

燕京啤酒的存貨也頗值得關注。截至報告期末,公司存貨為39.85億元,占總資產比重20.03%。其中,包裝物存貨賬面價值高達23.78億元。

需要注意的是,燕京啤酒的存貨周轉率為0.82次,青島啤酒、重慶啤酒、珠江啤酒的存貨周轉率分別為3.32次、2.71次、2.01次。

明星效應能拯救“老燕京”么?

雖然業績不振,但燕京啤酒的資產負債結構較為優秀。截至報告期末,燕京啤酒資產總計198.97億元,負債合計57.64億元,其中,流動負債超9成。

燕京啤酒貨幣資金為39.94億元,占總資產比重20.07%,其中銀行存款39.91億元;負債方面,其他應付款23.86億元,同比增加20.24%,其中占比最高的為包裝物押金17.03億元。

報告期內,燕京啤酒正式對外宣告簽約全能藝人王一博為品牌代言人。又推出全新打造的“燕京U8”小度酒、燕京白啤、燕京八景文創產品、冬奧定制款產品、漓泉1998等新品,推動公司品牌年輕化轉型。

值得注意的是,燕京啤酒推出的新品U8王一博限量款熱愛罐在京東超市首發后,120秒銷售額即破百萬,5分鐘售出燕京U8熱愛20000箱,平均每秒售出800聽啤酒,并持續24小時占據了啤酒品類銷量與銷售額雙料TOP 1。

不過,據2020年京東平臺618銷售數據來看,在啤酒品牌銷售榜中,百威、青島啤酒、哈爾濱啤酒占據前三位置,燕京啤酒位列第四。

9月9日,燕京啤酒收盤價為7.13元/股,年內漲幅9.65%,總市值為201億元。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司