- +1

區(qū)域性村鎮(zhèn)銀行如何破局農(nóng)村金融市場“存量”競爭

“三農(nóng)”一直是我國經(jīng)濟(jì)社會發(fā)展中最重要的領(lǐng)域之一。然而,長期以來,“三農(nóng)”一直是金融服務(wù)的薄弱環(huán)節(jié)。為了系統(tǒng)性地解決“三農(nóng)領(lǐng)域”的金融問題,國家出臺了一系列政策深化農(nóng)村金融機(jī)構(gòu)改革,提高農(nóng)村金融服務(wù)質(zhì)量。作為最重要的新型農(nóng)村金融機(jī)構(gòu),村鎮(zhèn)銀行自2007年首次設(shè)立以來已多次被“中央一號”文件提及,歷經(jīng)艱辛探索與曲折發(fā)展,村鎮(zhèn)銀行已發(fā)展成為銀行體系內(nèi)法人數(shù)量最多、單體規(guī)模最小、服務(wù)客戶最基層、支農(nóng)支小特色最突出的“微小銀行”。本文將通過宏觀環(huán)境變化、監(jiān)管歷程演進(jìn)與行業(yè)競合態(tài)勢分析外部環(huán)境的變化給村鎮(zhèn)銀行發(fā)展帶來了哪些“變”與“不變”,在“變”與“不變”之間探尋對村鎮(zhèn)銀行發(fā)展影響的關(guān)鍵因素,并回答“后村鎮(zhèn)銀行時代,區(qū)域性村鎮(zhèn)銀行如何破局農(nóng)村金融市場“存量”競爭”的問題。

一、 外部環(huán)境給村鎮(zhèn)銀行發(fā)展帶來了哪些“變”與“不變”

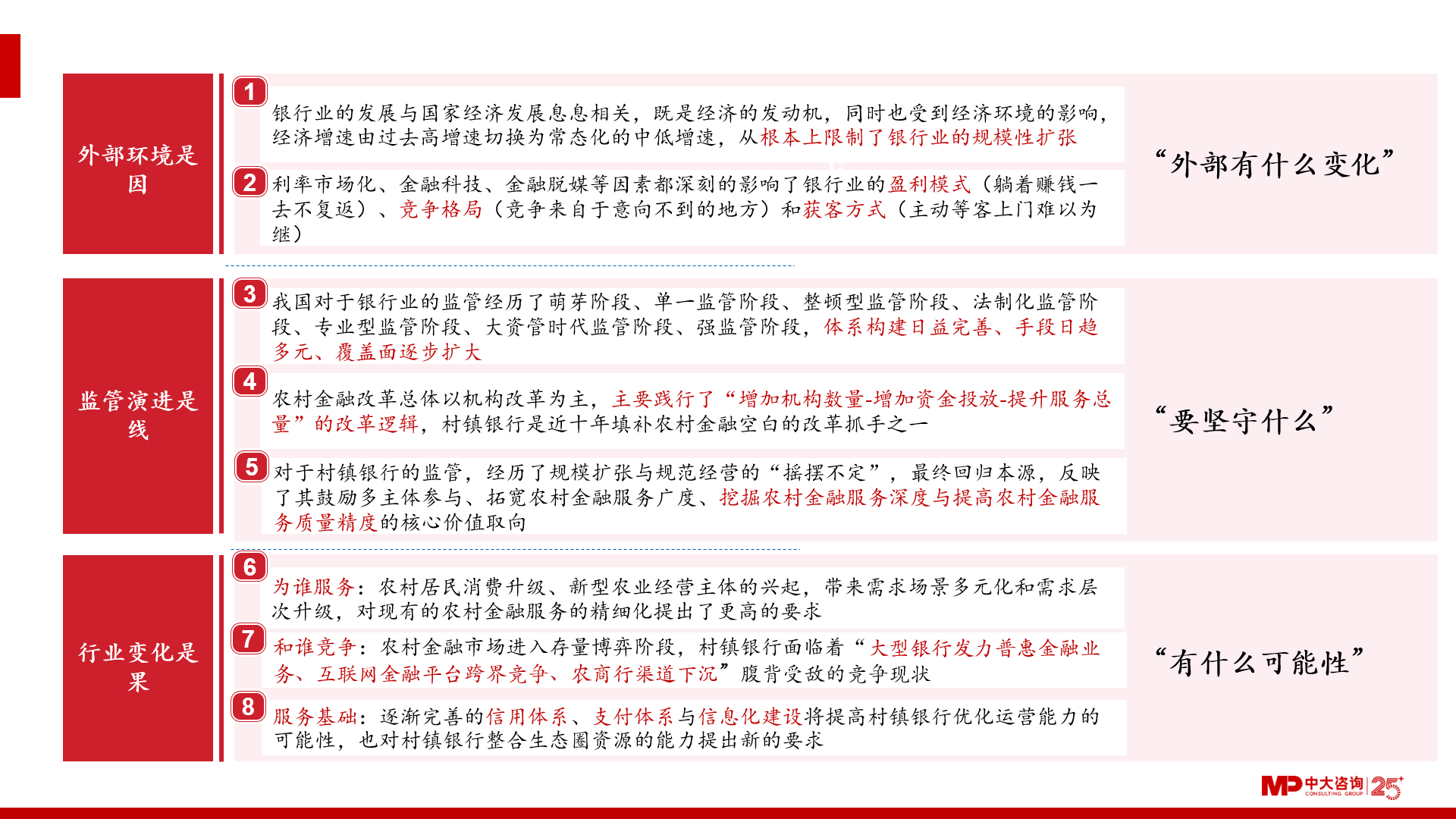

作為新型農(nóng)村金融機(jī)構(gòu),村鎮(zhèn)銀行不僅具有“支農(nóng)支小”的政策屬性,還具有 “盈利性、流動性、安全性”的銀行經(jīng)營屬性。若想探明村鎮(zhèn)銀行發(fā)展的現(xiàn)狀、預(yù)判其未來,必須理清宏觀環(huán)境變化使村鎮(zhèn)銀行“有哪些變化”、監(jiān)管演進(jìn)歷程要求村鎮(zhèn)銀行“堅守什么”、行業(yè)競合態(tài)勢要村鎮(zhèn)銀行挖掘“有什么可能性”。縱觀村鎮(zhèn)銀行的發(fā)展,可以發(fā)現(xiàn):①宏觀環(huán)境變化是因:經(jīng)濟(jì)增長放緩、利率市場化改革穩(wěn)步推進(jìn)、金融科技掀起行業(yè)變革“巨浪”等錯綜復(fù)雜的外部環(huán)境變化使數(shù)量擴(kuò)張的增長邏輯不再適用;②監(jiān)管政策演進(jìn)是線:銀行監(jiān)管從嚴(yán),村鎮(zhèn)銀行回歸“貸農(nóng)貸小”初心,規(guī)范化、集約化發(fā)展成為必然趨勢;③行業(yè)競爭態(tài)勢是果:農(nóng)村金融市場“蛋糕”難以做大、但“分蛋糕的人”越來越多,村鎮(zhèn)銀行應(yīng)該如何理解農(nóng)村金融生態(tài)以守住自己的“蛋糕”。

圖表 1:外部環(huán)境給村鎮(zhèn)銀行發(fā)展帶來了哪些變與不變

(一) 宏觀環(huán)境變化是因:為什么數(shù)量擴(kuò)張不再適用?

1. 經(jīng)濟(jì)增長放緩與利率市場化

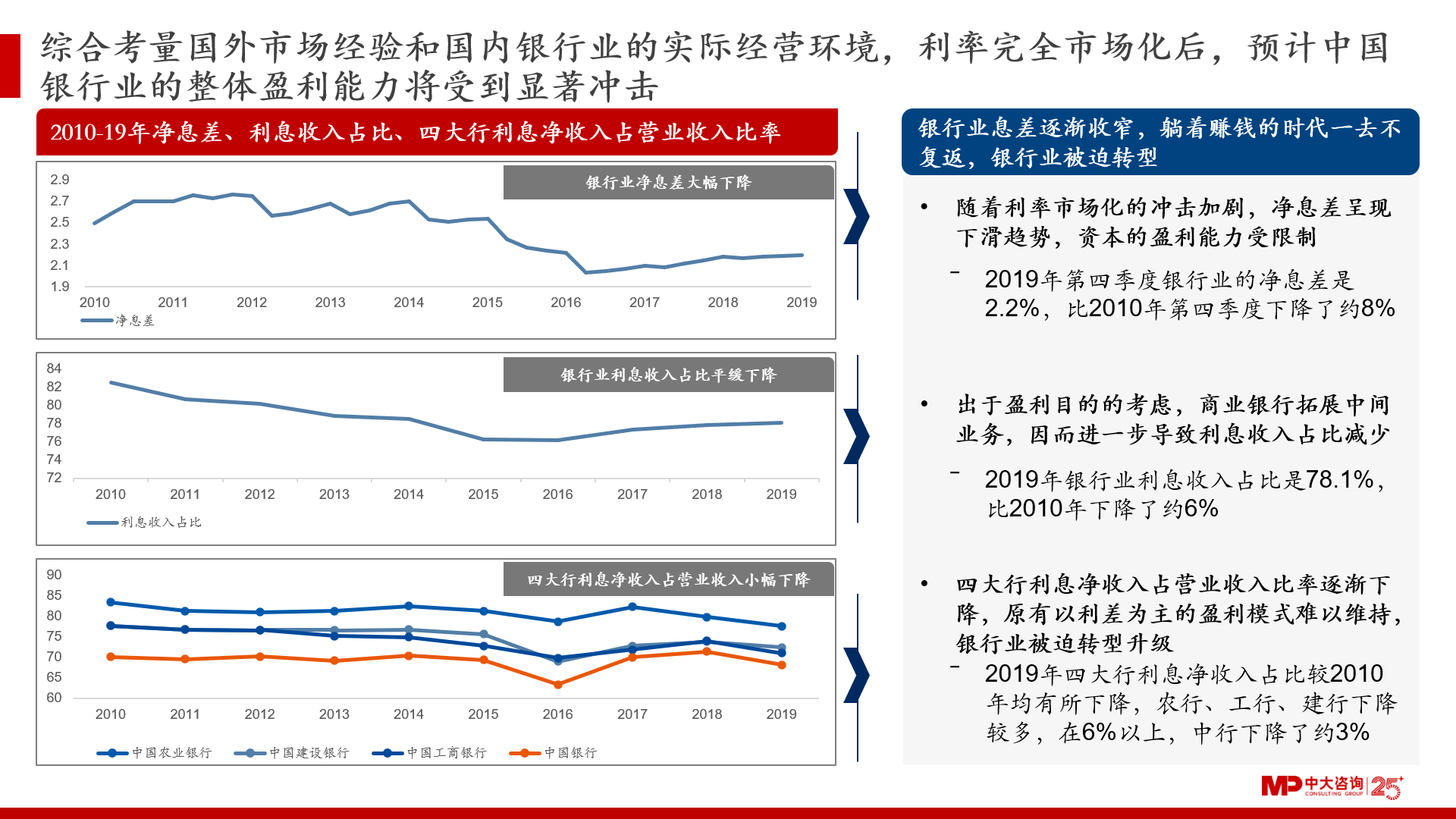

銀行業(yè)的發(fā)展與國家經(jīng)濟(jì)發(fā)展息息相關(guān),既是經(jīng)濟(jì)的發(fā)動機(jī),同時也受到經(jīng)濟(jì)環(huán)境的影響,經(jīng)濟(jì)增速由過去高增速切換為常態(tài)化的中低增速,從根本上限制了銀行業(yè)的規(guī)模性擴(kuò)張。

現(xiàn)階段,我國利率市場化改革進(jìn)入深化階段,貸款利率、貼現(xiàn)利率成為改革重點。隨著利率市場化的沖擊加劇,凈息差呈現(xiàn)下滑趨勢,銀行業(yè)資本的盈利能力受限制。從個體來看,利率市場化倒逼銀行從原有依賴規(guī)模彌補盈利缺口的粗放式增長模式向精耕細(xì)作的模式轉(zhuǎn)型,強(qiáng)調(diào)精細(xì)化資本和資源配置;從整體來看,主動擁抱變化、率先完成變革的優(yōu)秀銀行通過兼并收購、外延式發(fā)展成為常態(tài),行業(yè)集中度不斷提高。

圖表 2:利率市場化對銀行業(yè)的影響

2. 金融脫媒

近年,“金融脫媒”趨勢愈加明顯。多渠道的融資方式對銀行業(yè)的信貸業(yè)務(wù)產(chǎn)生了沖擊,余額寶等各類金融創(chuàng)新產(chǎn)品的繁榮導(dǎo)致了銀行的“存款搬家”。從短期來看,銀行負(fù)債端呈現(xiàn)資金總量下降、負(fù)債期限短期化、成本上升等特點;資產(chǎn)端面臨優(yōu)質(zhì)客戶分流、風(fēng)控難度增加等問題。從長期來看,金融脫媒對商業(yè)銀行的融資中介功能產(chǎn)生明顯沖擊,逐步改變間接融資占絕對主導(dǎo)的金融體系。

圖表 3:金融脫媒對銀行業(yè)的影響

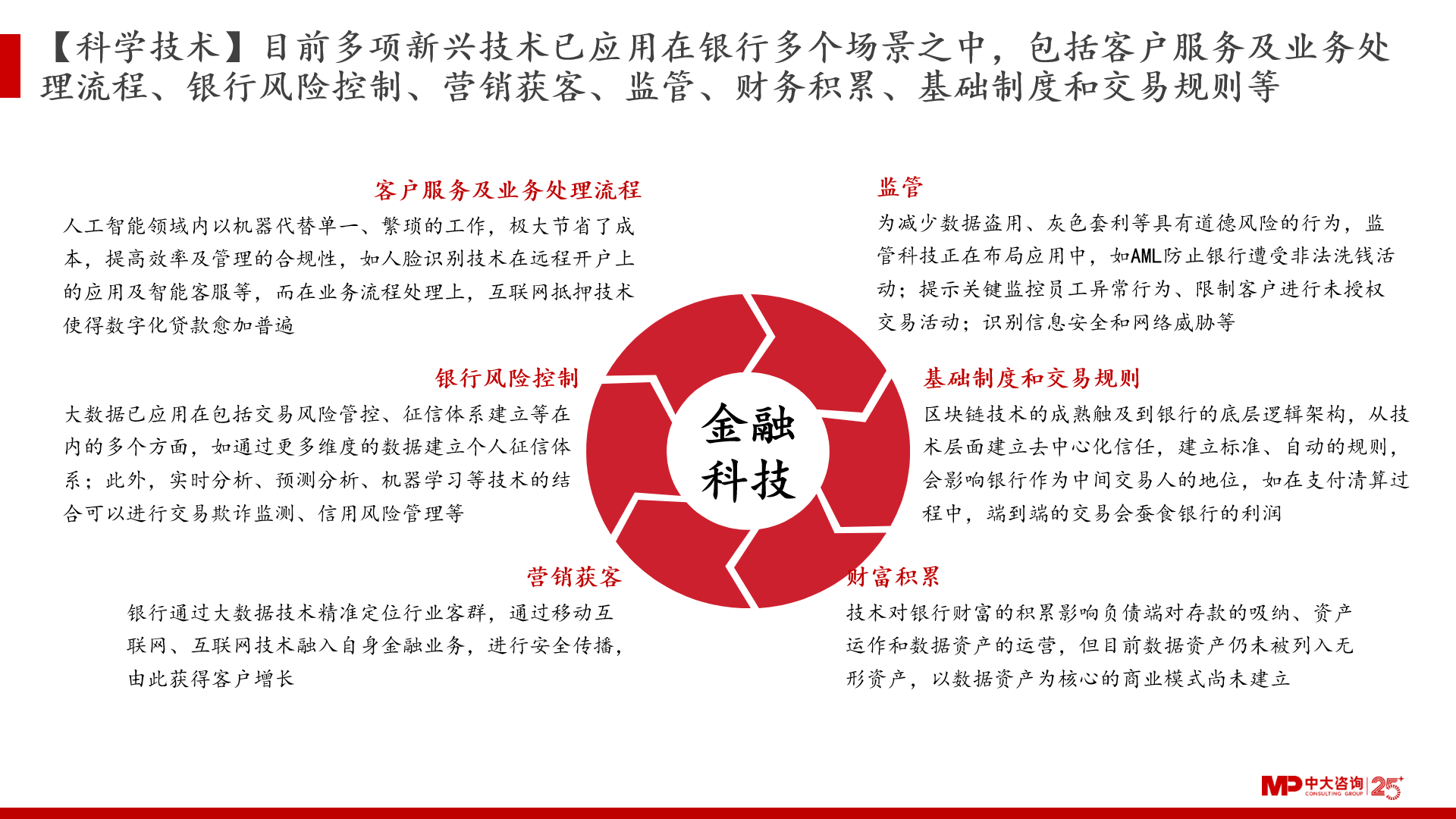

3. 金融科技

以人工智能、區(qū)塊鏈、云計算、大數(shù)據(jù)、移動互聯(lián)等為核心的金融科技飛速發(fā)展。從短期來看,銀行業(yè)直面具有科技創(chuàng)新基因的互聯(lián)網(wǎng)金融的沖擊,這種沖擊從負(fù)債端逐步擴(kuò)展至資產(chǎn)端倒逼銀行業(yè)從如何提高單筆資金投放效率轉(zhuǎn)變?yōu)槿绾吻度肟蛻粜枨缶W(wǎng)絡(luò)。從長期來看,隨著科技創(chuàng)新融入人們的日常生活、深刻地改變著人們的支付、消費、投資習(xí)慣,這一定程度上倒逼銀行進(jìn)行產(chǎn)品創(chuàng)新、模式創(chuàng)新的同時,也為其創(chuàng)新落地提供了土壤。

圖表 4:金融科技對銀行業(yè)的影響

(二) 監(jiān)管政策演進(jìn)是線:為什么規(guī)范化發(fā)展是必然趨勢?

1. 銀行業(yè)“強(qiáng)監(jiān)管”時代到來

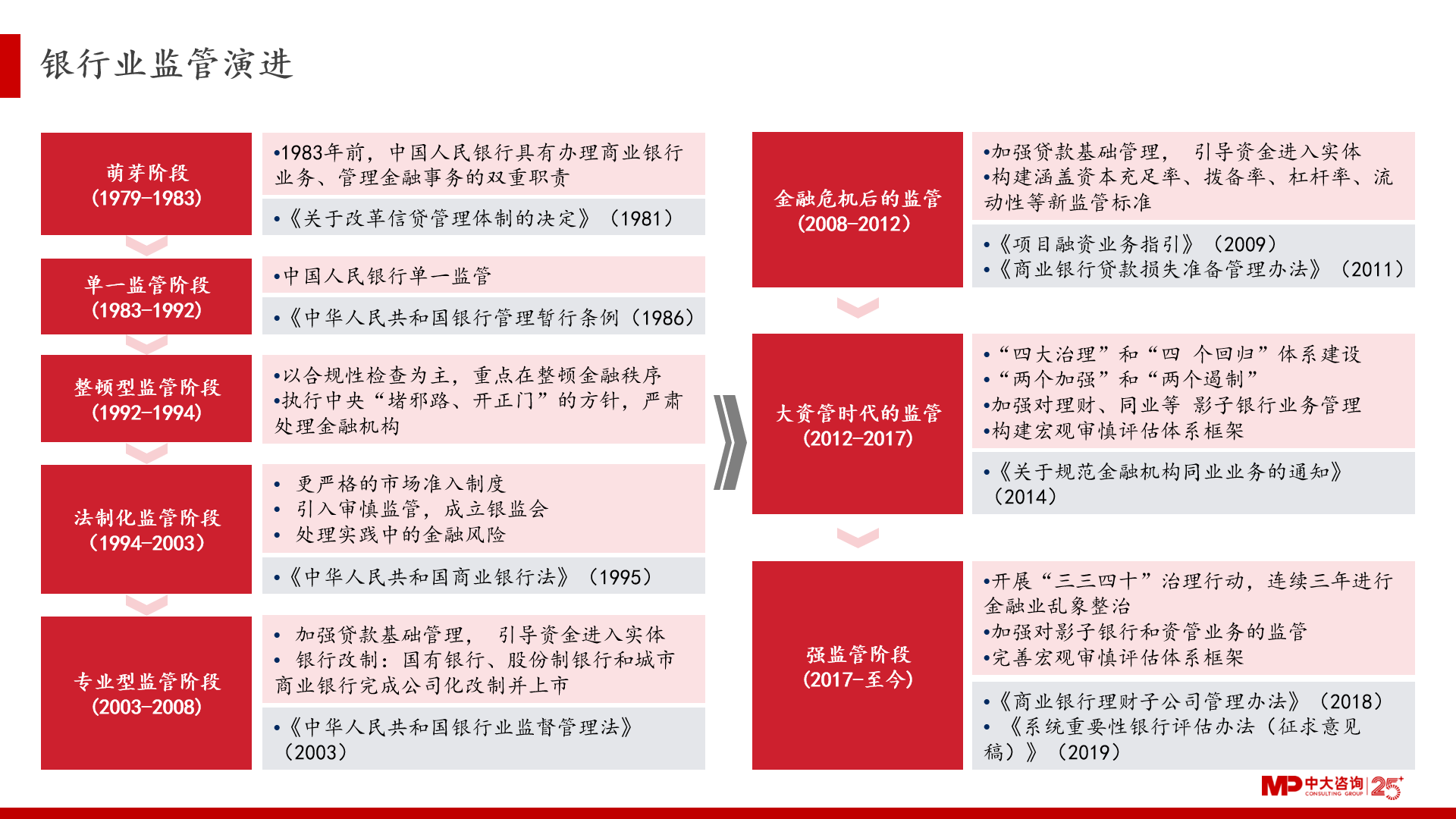

我國對于銀行業(yè)的監(jiān)管經(jīng)歷了萌芽階段、單一監(jiān)管階段、整頓型監(jiān)管階段、法制化監(jiān)管階段、專業(yè)型監(jiān)管階段、大資管時代監(jiān)管階段、強(qiáng)監(jiān)管階段,體系構(gòu)建日益完善、手段日趨多元、覆蓋面逐步擴(kuò)大。2017 年以來,銀行進(jìn)入“強(qiáng)監(jiān)管”時代。為整治銀行業(yè)市場亂象,嚴(yán)守不發(fā)生系統(tǒng)性金融風(fēng)險的底線,銀監(jiān)會組織開展“三三四十”專項治理行動,過去幾年銀行業(yè)突飛猛進(jìn)的同業(yè)、投資和理財業(yè)務(wù)成為治理重點。在中央經(jīng)濟(jì)工作會議將防范化解重大風(fēng)險列為三大攻堅戰(zhàn)首位后,防范化解風(fēng)險相關(guān)政策密集出臺,同時 29 項開放政策陸續(xù)落地,39 項大資管相關(guān)政策信息陸續(xù)釋放。

圖表 5:銀行業(yè)監(jiān)管演進(jìn)

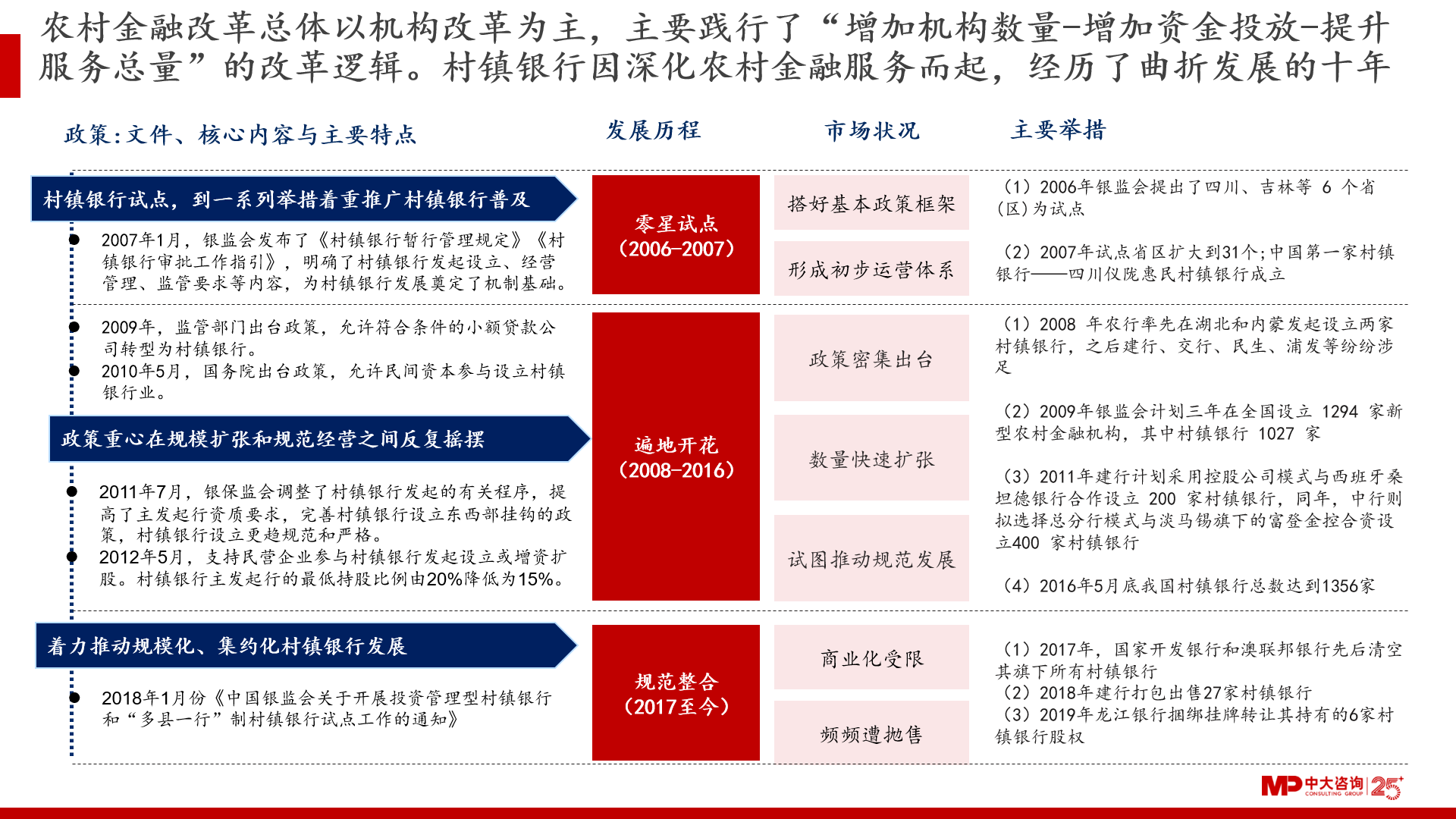

2. 農(nóng)村金融改革下的村鎮(zhèn)銀行

農(nóng)村金融改革總體以機(jī)構(gòu)改革為主,主要踐行了“增加機(jī)構(gòu)數(shù)量-增加資金投放-提升服務(wù)總量”的改革邏輯。村鎮(zhèn)銀行因深化農(nóng)村金融服務(wù)而起,自2007年成立第一家以來,經(jīng)歷了零星試點的萌芽期到遍地開花的擴(kuò)張期,政策性定位與經(jīng)營性需求的矛盾使得村鎮(zhèn)銀行的發(fā)展過程略顯曲折。經(jīng)歷了規(guī)模擴(kuò)張與規(guī)范經(jīng)營的“搖擺不定”,村鎮(zhèn)銀行的監(jiān)管重點最終回歸本源,反映了其鼓勵多主體參與、拓寬農(nóng)村金融服務(wù)廣度、挖掘農(nóng)村金融服務(wù)深度與提高農(nóng)村金融服務(wù)質(zhì)量精度的核心價值取向。

圖表 6:村鎮(zhèn)銀行政策演進(jìn)

(三) 行業(yè)發(fā)展態(tài)勢是果:為什么改善服務(wù)是生存之道?

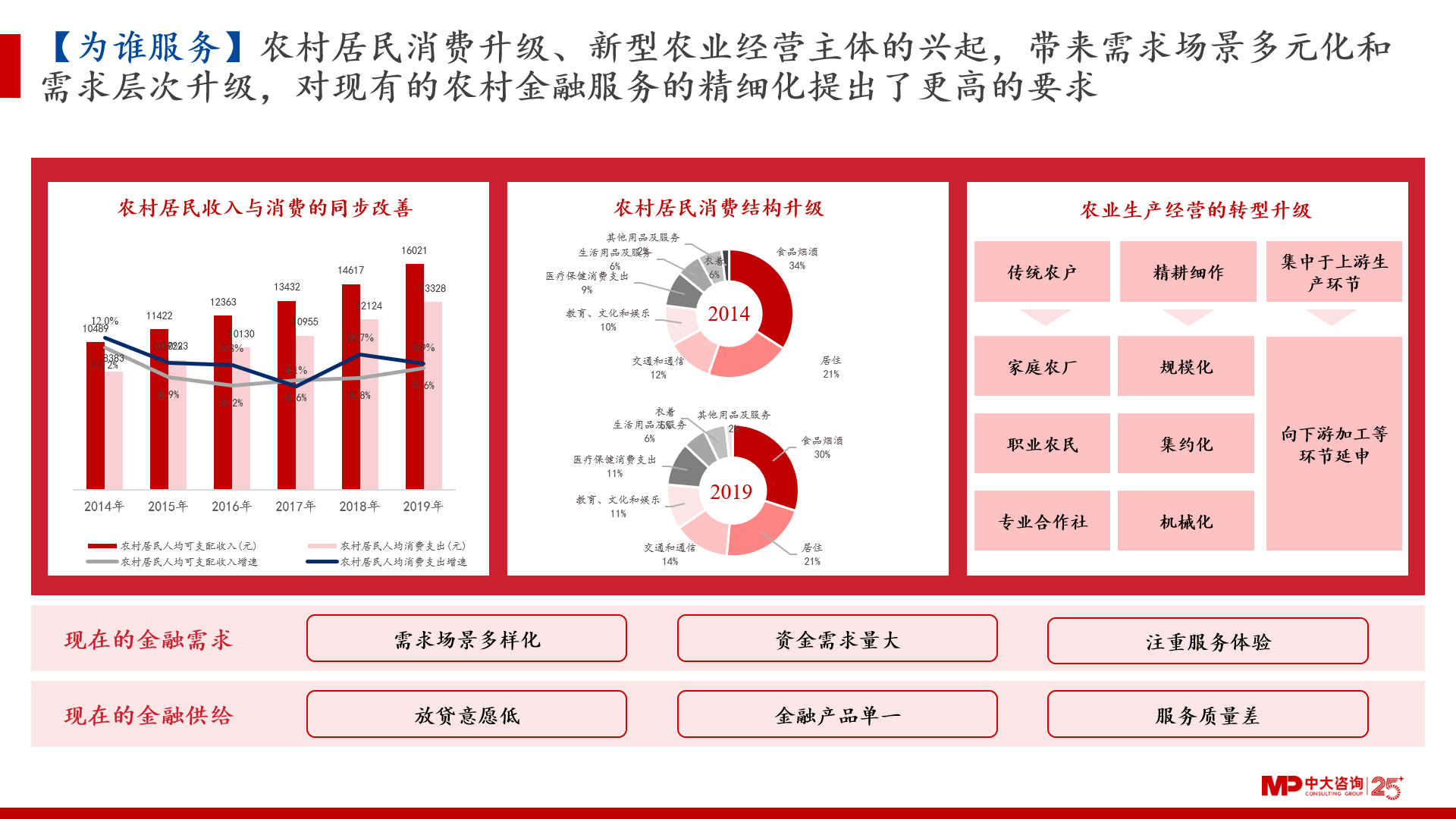

1. 需求側(cè)——為誰服務(wù)

看消費性金融需求的轉(zhuǎn)變:2014年至2019年,農(nóng)村居民人均可支配收入由10489元上升至16021元,年增速維持在8%以上。同期,農(nóng)村居民人均消費支出由8383元上升至13328元,年增速基本維持在9%以上(2017年除外)。從消費結(jié)構(gòu)來看,相較于2014年的34%,2019年農(nóng)村居民食品煙酒消費占比為30%,呈現(xiàn)下降趨勢,而交通通信、文化娛樂、醫(yī)療的消費占比改善。農(nóng)村居民消費不再局限于食宿、婚嫁、蓋房等剛需,而是逐步轉(zhuǎn)向購置中高端消費品、享樂型耐用品與服務(wù)。因此,農(nóng)村居民的借貸場景、資金需求與服務(wù)要求都發(fā)生了轉(zhuǎn)變。

看經(jīng)營性金融需求的轉(zhuǎn)變:我國農(nóng)業(yè)長期以來以小規(guī)模分散經(jīng)營方式為主,生產(chǎn)成本高、收益較低。在農(nóng)業(yè)現(xiàn)代化的背景下,以適度規(guī)模化、專業(yè)化、組織化為代表的新型農(nóng)業(yè)經(jīng)營主體逐漸興起,這些主體積極流轉(zhuǎn)土地、引入先進(jìn)生產(chǎn)技術(shù)、增加資本投入,形成了“去小農(nóng)化”趨勢。這些農(nóng)業(yè)新型經(jīng)營主體生產(chǎn)集約化程度較高,使得農(nóng)業(yè)新型主體的融資需求量較大;生產(chǎn)周期長,資金需求具有較強(qiáng)的季節(jié)性;經(jīng)營類型豐富,融資類型各異;生產(chǎn)效益相對較好,還款意愿和還款能力較強(qiáng),但更加注重服務(wù)體驗。

然而,當(dāng)前農(nóng)村金融供給未能完全匹配轉(zhuǎn)變的農(nóng)村金融需求。農(nóng)戶受教育程度普遍不高、收入來源相對集中、農(nóng)業(yè)經(jīng)營抗風(fēng)險能力差等因素,給農(nóng)村金融機(jī)構(gòu)加大了風(fēng)控的難度,導(dǎo)致了涉農(nóng)貸款的不良貸款率居高不下,又進(jìn)一步使得金融機(jī)構(gòu)對農(nóng)業(yè),特別是對小微主體,的放貸意愿低。同時,農(nóng)村金融機(jī)構(gòu)提供的金融產(chǎn)品也相對單一,基本都是政策導(dǎo)向下的補貼型產(chǎn)品。多重因素使得金融機(jī)構(gòu)在很長一段時間內(nèi)沒有動力去改善農(nóng)村市場的金融服務(wù)質(zhì)量。

圖表 7:轉(zhuǎn)變的農(nóng)村金融需求vs現(xiàn)有農(nóng)村金融供給

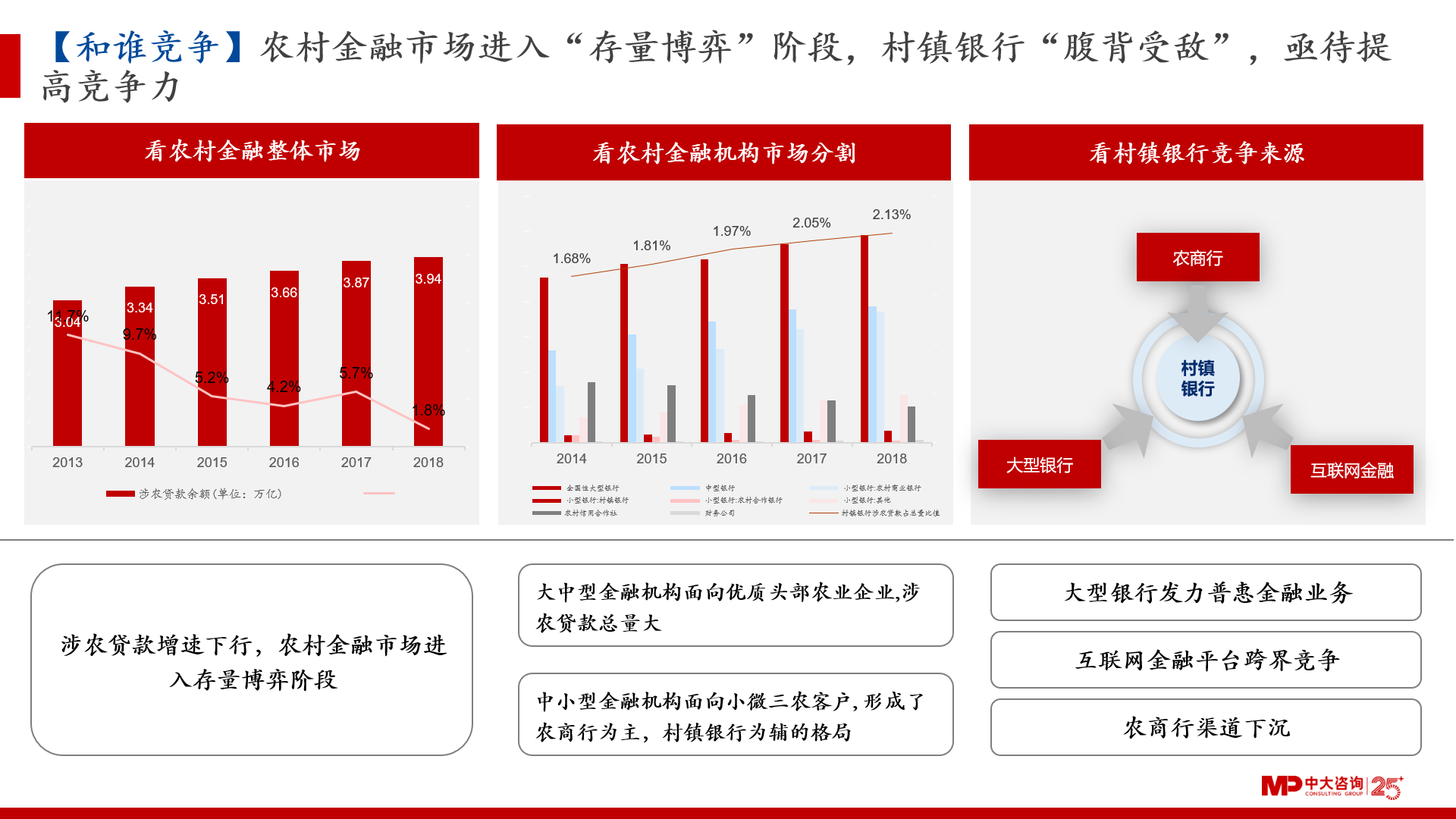

2. 供給側(cè)——和誰競爭

看農(nóng)村金融整體市場,農(nóng)村金融市場進(jìn)入存量博弈階段。2018年,全國涉農(nóng)貸款余額達(dá)到3.94億元。2013年至2018年,全國涉農(nóng)貸款增速呈現(xiàn)明顯下行趨勢,由2013年的11.7%下行至2018年的1.8%。考慮到大型農(nóng)村金融機(jī)構(gòu)資源、規(guī)模與風(fēng)控運營的優(yōu)勢,農(nóng)業(yè)信貸總量放緩的態(tài)勢必然會對小型農(nóng)村機(jī)構(gòu)產(chǎn)生更大的影響。

看農(nóng)村金融機(jī)構(gòu)市場分割,大中型金融機(jī)構(gòu)面向優(yōu)質(zhì)頭部農(nóng)業(yè)企業(yè),涉農(nóng)貸款總量大。中小型金融機(jī)構(gòu)面向小微三農(nóng)客戶,形成了農(nóng)商行為主,村鎮(zhèn)銀行為輔的格局。在中小型農(nóng)村金融機(jī)構(gòu)中,農(nóng)商行是農(nóng)村金融服務(wù)的砥柱銀行,風(fēng)控體系完善、規(guī)模經(jīng)濟(jì)效應(yīng)與客戶選擇(經(jīng)濟(jì)發(fā)達(dá)區(qū)域、企業(yè)型客戶)使得農(nóng)商行在涉農(nóng)貸款規(guī)模、不良貸款率與資本利潤率表現(xiàn)得顯著優(yōu)于其他金融機(jī)構(gòu)。農(nóng)信社如同“歷史遺留的龐然大物”,資產(chǎn)規(guī)模的先天優(yōu)勢使得農(nóng)信社在盈利水平表現(xiàn)相對較好,但農(nóng)信社的風(fēng)控體系較差。農(nóng)合行如同“逐漸退出舞臺的金融老兵”,處在逐步全面改組為農(nóng)商行的進(jìn)程中,業(yè)務(wù)發(fā)展呈現(xiàn)衰退態(tài)勢;農(nóng)村資金互助社則是“積極嘗試的低效產(chǎn)物”。村鎮(zhèn)銀行是“援邊助小的后起之秀”,立足于“支農(nóng)支小”的政策性目標(biāo),其服務(wù)地域受到監(jiān)管限制,在規(guī)模水平與盈利水平處于農(nóng)村金融機(jī)構(gòu)的中下游。

看村鎮(zhèn)銀行競爭來源,村鎮(zhèn)銀行在農(nóng)村金融市場的競爭者越來越多。在鄉(xiāng)村振興的背景下,國有大中型銀行發(fā)力普惠金融業(yè)務(wù),向農(nóng)村市場延伸的力度持續(xù)加大。農(nóng)業(yè)銀行總行建立了“普惠金融事業(yè)部+八大后臺中心”的事業(yè)部架構(gòu),37 家一級分行(直屬分行)和重點二級分行成立普惠金融事業(yè)部,形成具有農(nóng)行特色的“三農(nóng)+小微”雙輪驅(qū)動的普惠金融服務(wù)體系。中國銀行通過中銀富登村鎮(zhèn)銀行成功收購27家建信村鎮(zhèn)銀行,在全國 22 個省(市)設(shè)立了127家法人行,“支農(nóng)支小”服務(wù)網(wǎng)絡(luò)進(jìn)一步擴(kuò)大。另一方面,農(nóng)商行積極下沉渠道,掘金縣域。農(nóng)商行作為農(nóng)村金融市場的最重要參與者,也發(fā)揮優(yōu)勢,力爭取得更大市場份額,不斷下沉網(wǎng)點和業(yè)務(wù)。在網(wǎng)點布局上,臺州銀行打造百姓家門口的“金融便利店”,建立客戶移動工作站,上門提供一站式服務(wù),80%的網(wǎng)點分布在城郊結(jié)合部、鄉(xiāng)鎮(zhèn)與村居。常熟銀行149家營業(yè)網(wǎng)點中,服務(wù)縣域及鄉(xiāng)鎮(zhèn)的網(wǎng)點高達(dá)135家(占比91%)。臺州銀行、常熟銀行涉農(nóng)貸款占貸款總額比重高達(dá)70%、68%,遠(yuǎn)高于浙江省、江蘇省的平均水平(31%、34%)。值得注意的是,互聯(lián)網(wǎng)金融平臺跨界競爭更提高了村鎮(zhèn)銀行守住原有“蛋糕”的難度。在2019年,網(wǎng)商銀行和497個縣域達(dá)成戰(zhàn)略合作,其中包含146個貧困縣,在這些戰(zhàn)略合作的縣域里,涉農(nóng)貸款服務(wù)的用戶數(shù)達(dá)到344萬。

圖表 8:農(nóng)村金融市場的競爭格局

二、 在“變”與“不變”中尋找確定性和可能性

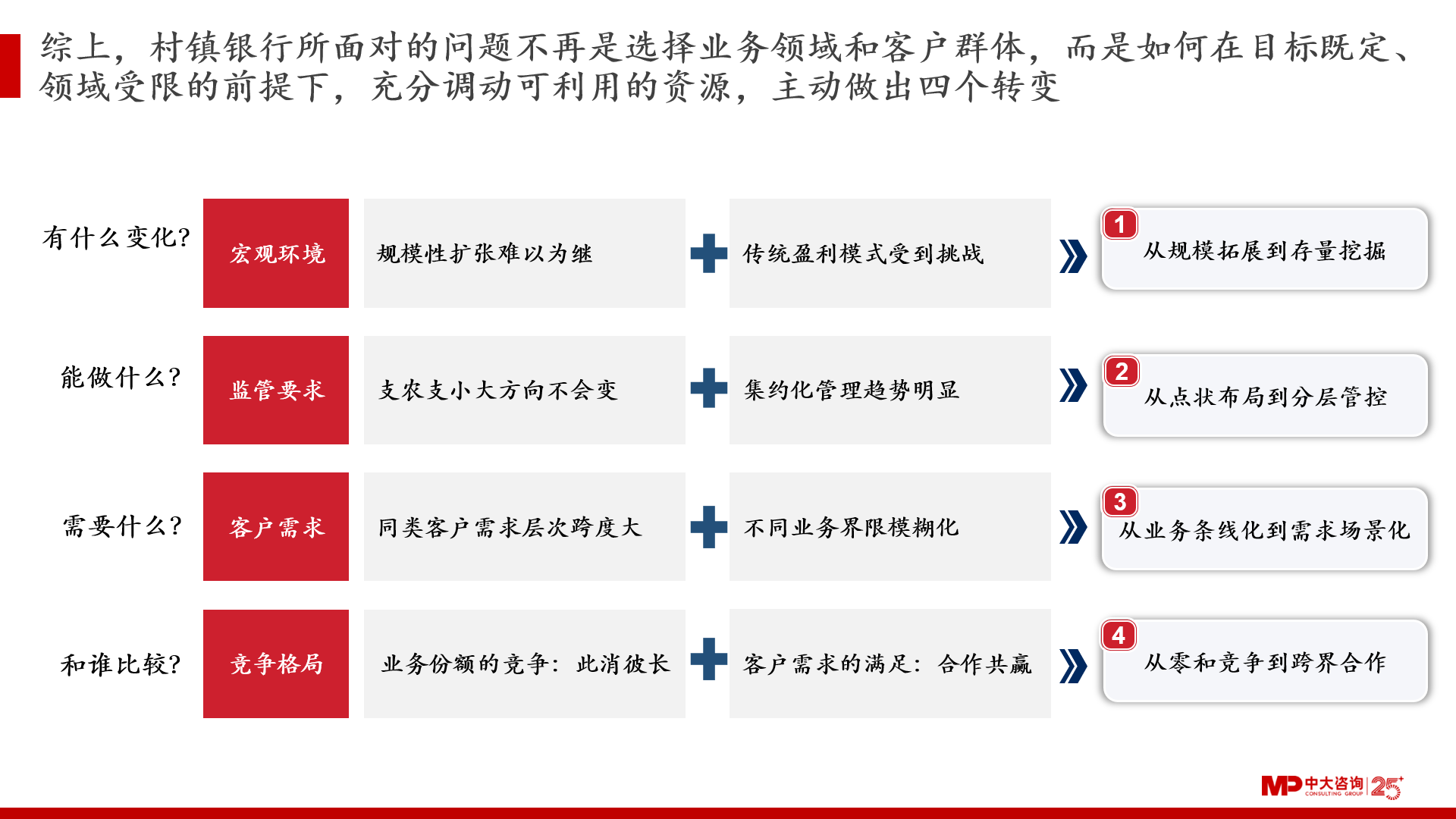

進(jìn)入后村鎮(zhèn)銀行時代,宏觀環(huán)境變化將導(dǎo)致村鎮(zhèn)銀行的數(shù)量擴(kuò)張增長邏輯不再適用,監(jiān)管政策演進(jìn)指明了村鎮(zhèn)銀行進(jìn)一步規(guī)范化發(fā)展的必然趨勢,行業(yè)競爭激烈程度加劇將驅(qū)動村鎮(zhèn)銀行提高服務(wù)質(zhì)量和效率。綜上,村鎮(zhèn)銀行所面對的問題不再是選擇業(yè)務(wù)領(lǐng)域和客戶群體,而是如何在目標(biāo)既定、領(lǐng)域受限的前提下,充分調(diào)動可利用的資源,主動適應(yīng)外部環(huán)境變化,快速轉(zhuǎn)變增長方式、優(yōu)化治理體制、響應(yīng)客戶需求、重構(gòu)競合關(guān)系。

圖表 9:后村鎮(zhèn)銀行時代的增長邏輯、治理體制、業(yè)務(wù)方向與競合關(guān)系

(一) 從規(guī)模擴(kuò)張到存量挖掘

從宏觀環(huán)境變化來看,利率市場化和金融“脫媒”趨勢使得銀行經(jīng)營難以進(jìn)行規(guī)模性擴(kuò)張,傳統(tǒng)以利息收入為主的盈利模式也受到挑戰(zhàn)。在銀行業(yè)經(jīng)營難以進(jìn)一步擴(kuò)張,數(shù)量擴(kuò)展不應(yīng)再成為增加金融供給的優(yōu)選路徑。在戰(zhàn)略定位層面,村鎮(zhèn)銀行要始終將支農(nóng)支小作為立身之本,以提供基礎(chǔ)金融服務(wù)為使命,實現(xiàn)業(yè)務(wù)范圍和經(jīng)營區(qū)域的“兩小”:專注傳統(tǒng)信貸主業(yè),專注縣域農(nóng)戶與小微企業(yè)。在業(yè)務(wù)選擇層面,村鎮(zhèn)銀行要向下做深做透做實,以當(dāng)?shù)靥厣a(chǎn)業(yè)為突破口,提供契合本地經(jīng)濟(jì)發(fā)展的金融產(chǎn)品和服務(wù)。在營銷層面,村鎮(zhèn)銀行應(yīng)該為客戶提供“套餐式”的金融支持,提高品牌知名度,贏得信賴與口碑。在運營層面,村鎮(zhèn)銀行要樹立穩(wěn)健、審慎、合規(guī)的經(jīng)營意識,始終堅持“小額、分散”的風(fēng)險防控理念。

(二) 從點狀布局到分層管控

從監(jiān)管要求來看,農(nóng)村金融改革總體以機(jī)構(gòu)改革為主,主要踐行了“增加機(jī)構(gòu)數(shù)量→增加資金投放→提升服務(wù)總量”的改革邏輯。村鎮(zhèn)銀行的監(jiān)管重點最終回歸本源,反映了其鼓勵多主體參與、拓寬農(nóng)村金融服務(wù)廣度、挖掘農(nóng)村金融服務(wù)深度與提高農(nóng)村金融服務(wù)質(zhì)量精度的核心價值取向。以規(guī)范化、集約化發(fā)展為核心的監(jiān)管重點將進(jìn)一步加劇村鎮(zhèn)銀行的經(jīng)營分化。對于經(jīng)營規(guī)模、管理控制、風(fēng)險控制與人才管理有優(yōu)勢的村鎮(zhèn)銀行,將更容易取得“投資管理型銀行”的牌照或開展“多縣一行”的試點。一方面,跨區(qū)經(jīng)營將為此類村鎮(zhèn)銀行拓展更多的客戶資源;另一方面,村鎮(zhèn)銀行可以沉淀和積累更多的客戶信用數(shù)據(jù),加強(qiáng)風(fēng)控能力,降低不良貸款率。在這樣的情況下,村鎮(zhèn)銀行應(yīng)該加強(qiáng)對不同地區(qū)支行的管控,發(fā)揮總部在風(fēng)險控制的優(yōu)勢,改善支行運營績效。

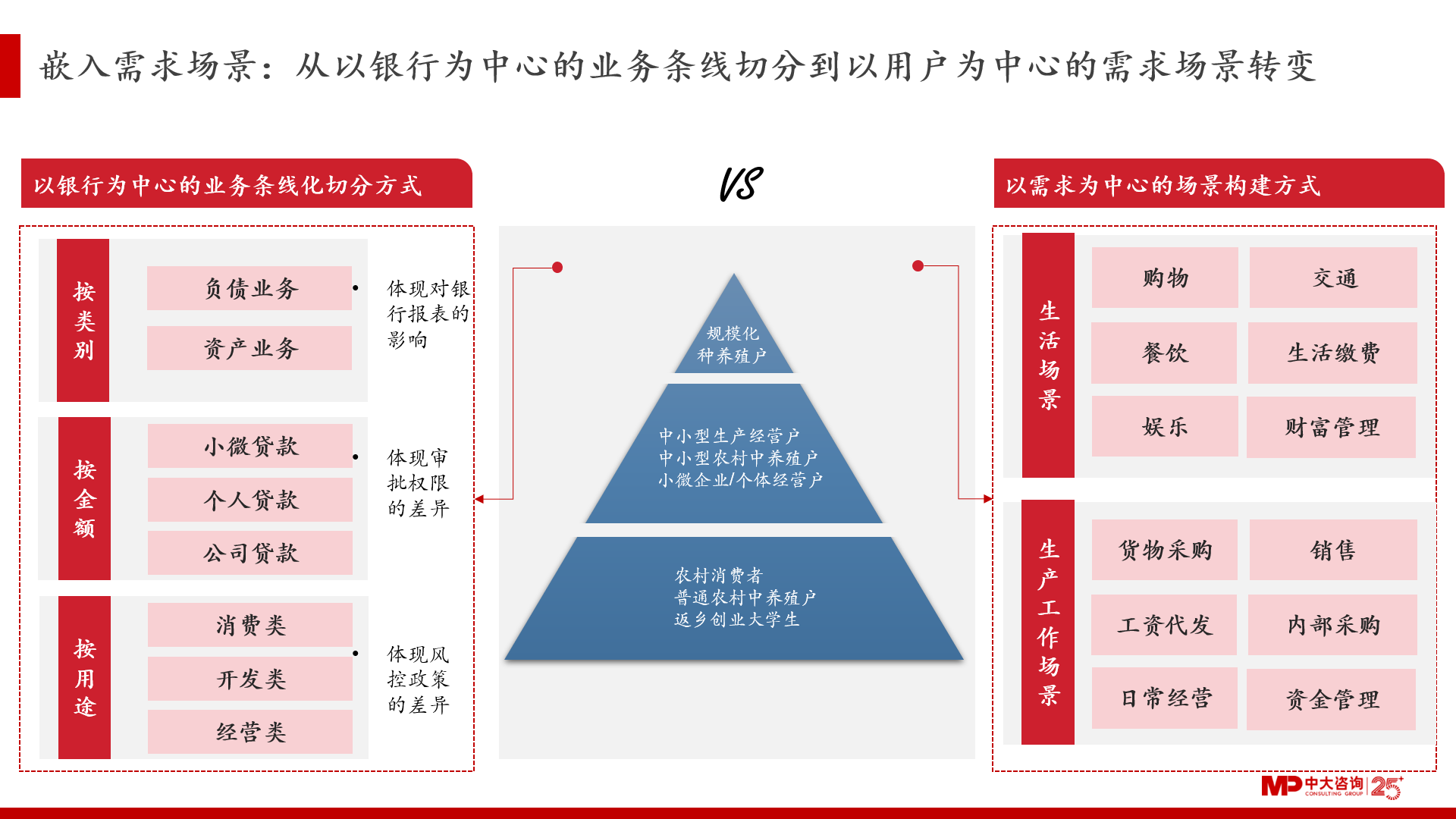

(三) 從業(yè)務(wù)線條化到需求場景化

從客戶需求來看,進(jìn)入后村鎮(zhèn)銀行時代,服務(wù)的對象仍舊是農(nóng)戶和農(nóng)業(yè)企業(yè),所滿足的需求仍是農(nóng)戶的消費金融需求和農(nóng)業(yè)企業(yè)經(jīng)營需求。但是,農(nóng)村居民消費升級、新型農(nóng)業(yè)經(jīng)營主體的興起,將帶來需求場景多元化和需求層次升級,對現(xiàn)有的農(nóng)村金融服務(wù)的精細(xì)化提出了更高的要求。然而,現(xiàn)階段,農(nóng)村金融機(jī)構(gòu)的服務(wù)供給尚不能滿足轉(zhuǎn)變的金融需求。以消費性金融需求的轉(zhuǎn)變?yōu)槔f明,消費偏好與習(xí)慣的轉(zhuǎn)變意味著金融需求的場景發(fā)生轉(zhuǎn)變,農(nóng)村居民消費和收入的改善會推動消費貸、車貸、房貸等的增長。然而,因風(fēng)控需要,現(xiàn)有的農(nóng)村金融產(chǎn)品還是偏向于滿足農(nóng)業(yè)經(jīng)營性需求,而沒有很好地滲透到新的消費場景中。另一方面,消費信貸需求量增加使得農(nóng)村個人貸款與企業(yè)貸款的界限模糊。現(xiàn)有按照借貸金額劃分的信貸產(chǎn)品與業(yè)務(wù)線設(shè)計可能無法適配增長的農(nóng)村信貸需求。對這類現(xiàn)象究其根本可以發(fā)現(xiàn),大部分村鎮(zhèn)銀行是以銀行為中心進(jìn)行業(yè)務(wù)線條劃分,而不是以用戶需求為中心構(gòu)建金融服務(wù)場景。村鎮(zhèn)銀行供給的金融產(chǎn)品是圍繞銀行經(jīng)營中資產(chǎn)負(fù)債管理、審批管理與風(fēng)險控制的需求進(jìn)行設(shè)計,而不是深入滲透到生活場景和生產(chǎn)工作場景中。在下一階段,村鎮(zhèn)銀行應(yīng)關(guān)注到客戶消費需求與經(jīng)營需求的轉(zhuǎn)變,快速設(shè)計出對應(yīng)的金融產(chǎn)品,滲透到農(nóng)村居民的購物、餐飲、娛樂、生活繳費等生活場景中或是農(nóng)業(yè)經(jīng)營主體的貨物采購、銷售、資金管理等生產(chǎn)工作場景中。只有這樣,村鎮(zhèn)銀行才能改善原有的服務(wù)質(zhì)量以提高客戶滿意度進(jìn)而提高自身的在三農(nóng)小微領(lǐng)域的競爭力。

圖表 10:后村鎮(zhèn)銀行時代的業(yè)務(wù)重構(gòu)

(四) 從零和競爭到跨界合作

從競爭格局來看,一方面,農(nóng)村金融市場進(jìn)入“存量博弈”階段,村鎮(zhèn)銀行“腹背受敵”,亟待提高競爭力。另一方面,逐漸完善的信用體系、支付體系與信息化建設(shè)將提高村鎮(zhèn)銀行優(yōu)化運營能力的可能性,也對村鎮(zhèn)銀行整合生態(tài)圈資源的能力提出新的要求。村鎮(zhèn)銀行應(yīng)加強(qiáng)與政府、互聯(lián)網(wǎng)公司的合作力度,尋求獲客渠道、商業(yè)模式、征信機(jī)制等多方面突破。村鎮(zhèn)銀行未來可接入政府征信系統(tǒng),減少信息不對稱,進(jìn)行信用信息查詢,了解農(nóng)戶信用記錄并實施與信用等級相對應(yīng)的信貸額度與利率。此外,村鎮(zhèn)銀行未來可依托網(wǎng)絡(luò)平臺上產(chǎn)生的交易情況、行為情況等數(shù)據(jù),通過大數(shù)據(jù)信用評估模型最終形成貸款的評價標(biāo)準(zhǔn)。同時,村鎮(zhèn)銀行未來還可加快與新型支付方式提供商的合作或加快與村級電子商務(wù)服務(wù)點的合作,提供適合農(nóng)村客戶特殊需求的金融服務(wù)。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司