- +1

“經(jīng)期記事本”美柚上市就要大手筆買樓?

原創(chuàng) 貓妹小姐姐 貓財經(jīng)

這已經(jīng)是美柚第三次沖擊資本市場了,但由于以工具類APP為主要營收陣地,美柚的上市路依舊十分艱難,去年10月,同樣為工具類APP的墨跡天氣就由于變現(xiàn)模式被質(zhì)疑,而遭遇了首發(fā)失敗。

近期,散裝衛(wèi)生巾事件再次將“她經(jīng)濟(jì)”推到消費(fèi)者面前,據(jù)友盟數(shù)據(jù),美柚APP的日活、月活用戶數(shù)都位居女性健康管理應(yīng)用的首位,雖然踩在“她經(jīng)濟(jì)”的風(fēng)口上,但工具類的屬性還是讓美柚的變現(xiàn)十分不穩(wěn)定。

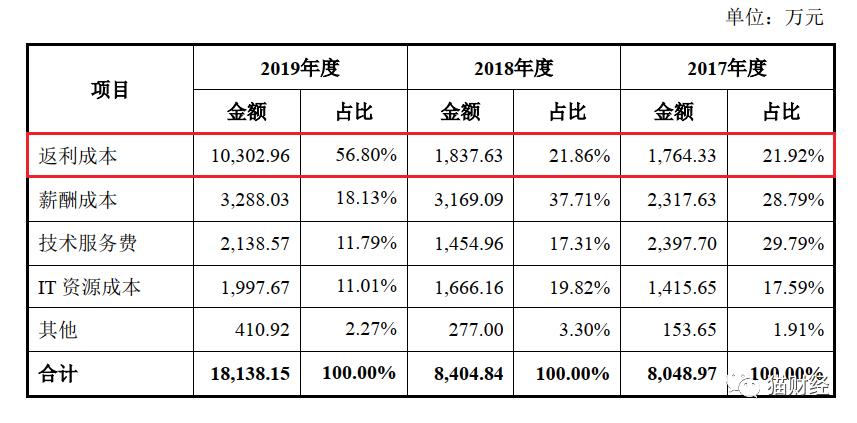

在“經(jīng)期記事本”的基礎(chǔ)上,美柚開始向社區(qū)、電商、母嬰等方向延伸,但是還沒有資本支持使其能夠很好的消化這些設(shè)想,2019年由于推出返還網(wǎng)的升級版“羊毛省錢”,巨大的返利成本讓美柚的綜合毛利率直接下跌了10個百分點(diǎn)。

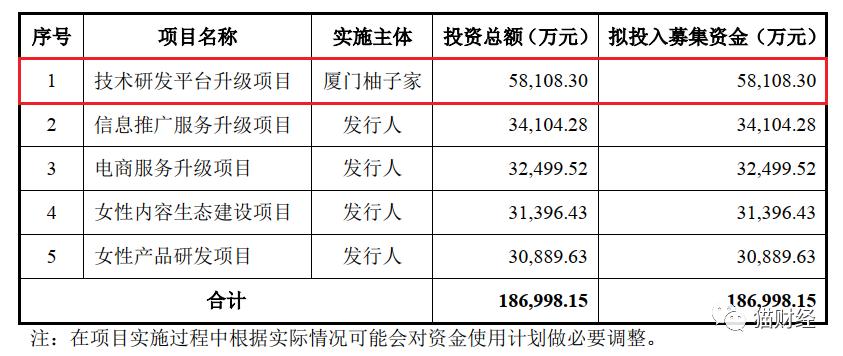

值得一提的是,此次上市美柚計劃募資18.7億,而這個金額甚至超過了美柚報告期營收總和,其中耗費(fèi)募資金額最多的用途為“技術(shù)研發(fā)平臺升級項(xiàng)目”,約占總募資額3成以上,而這一項(xiàng)目中4億資金卻被用于購買研發(fā)大樓。

美柚成立于2013年,最早以同名APP“美柚”進(jìn)入大眾視野,早期的美柚定位于一款記錄女性經(jīng)期的APP,但這過于具體的定位卻在日后帶給了美柚極大的局限性,以至于到現(xiàn)在提起美柚,大多數(shù)人依然只能想到“經(jīng)期記事本”這一個屬性。

但只是記錄和提醒的話,用戶粘性低、很難有強(qiáng)烈的付費(fèi)欲望,甚至除了經(jīng)期附近都沒有打開APP的欲望,墨跡天氣好歹還能說日常需要,在手機(jī)自帶“日歷”APP的功能日漸完善時,只做“經(jīng)期記事本”的美柚就顯得有些雞肋了,如何變現(xiàn)成為美柚最大的問題。

事實(shí)上,近十年的時間里,美柚也在改善這一問題,生態(tài)矩陣發(fā)展到包括柚寶寶、柚子街、返還網(wǎng)、羊毛省錢等APP產(chǎn)品,在“她經(jīng)濟(jì)”的風(fēng)口下,美柚的業(yè)務(wù)也從最初的廣告投放延伸至搭建廣告平臺、母嬰以及電商服務(wù)等領(lǐng)域。

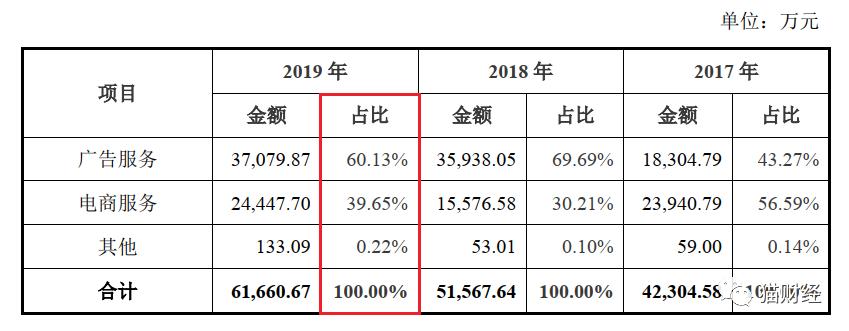

報告期內(nèi),美柚的營收來源主要分為廣告服務(wù)和電商服務(wù)兩大板塊,2019年分別占總營收60.13%、39.65%,廣告服務(wù)依然是主要收入來源,2018年廣告業(yè)務(wù)占比最高達(dá)到7成左右。

但近年淘寶、京東先后推出聚劃算、每日特價等項(xiàng)目,同時拼多多也開始發(fā)力補(bǔ)貼,這讓美柚的商品推廣業(yè)務(wù)有明顯的下滑,另外由于2018年美柚的返還網(wǎng)紅利已經(jīng)觸頂,在大量投入推廣之前,盈利能力也在下降。

雙重因素下,2018年美柚的電商業(yè)務(wù)占比直接從56.59%下跌至30.21%,即使2019年推出“羊毛省錢”也沒有多大的起色,最終美柚的主要收入還是只能依靠工具APP帶來的流量進(jìn)行廣告變現(xiàn)。

美柚的品牌矩陣雖然已經(jīng)包括社區(qū)、電商、消費(fèi)返利等元素,但本身的護(hù)城河卻并不深厚。截至招股書報出日期,美柚APP的日活、月活位居女性健康管理APP第一位,但公司依然頂著營收的天花板寸步難行。

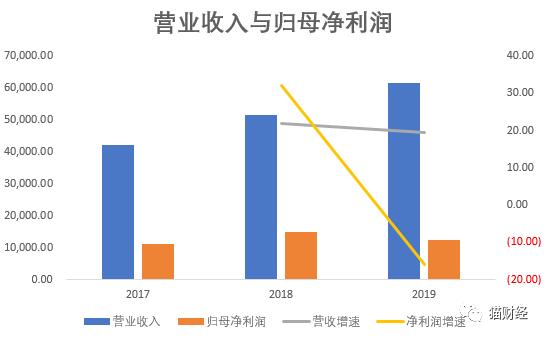

2017年-2018年,美柚分別實(shí)現(xiàn)營業(yè)收入4.23億、5.16億和6.17億,歸母凈利潤1.12億、1.48億和1.24億,一方面公司營收增速已經(jīng)從2018年的22%下滑了2個百分點(diǎn),另一方面歸母凈利潤甚至還出現(xiàn)了負(fù)增長。

有意思的是,報告期內(nèi)美柚合計營收也才15.56億,但其募資金額卻達(dá)到了18.7億,在規(guī)劃用途中占比最大的是“技術(shù)研發(fā)平臺升級項(xiàng)目”,而從具體項(xiàng)目投資概算來看,近7成投向場地投入和設(shè)備購置安裝,簡單說,就是要先買樓買設(shè)備。

毛利率波動劇烈,

返利成本壓得喘不過氣

與墨跡天氣等工具類APP相比,美柚的優(yōu)勢在于踩中了“她經(jīng)濟(jì)”風(fēng)口,但卻沒能很好的利用這一點(diǎn)。

雖然表面上來看,報告期內(nèi)美柚的營收還保持著增長,公司也還能保持盈利,但細(xì)究來看的話,這增長卻是以擠壓毛利率換來的。

2018年,美柚推出返還網(wǎng)的升級版APP“羊毛省錢”,返利APP吸引流量唯一的動力就是優(yōu)惠力度,于是2019年為了推廣羊毛省錢,美柚的返利成本也水漲船高,同比增長460.67%,占當(dāng)期營業(yè)成本比重超過56%。

而遭遇毛利率下滑的業(yè)務(wù)顯然還不止這一項(xiàng),非競價類廣告、商品推廣業(yè)務(wù)毛利率都已連續(xù)下降兩年,整體來看,綜合毛利率水平也下降10個百分點(diǎn)以上。

不僅如此,靠流量吸引廣告的工具類APP“天花板”始終存在,競價類廣告營收增速放緩,非競價類廣告單價也開始下降。

以美柚的首頁信息流廣告為例,2017年、2018年價格區(qū)間都是每天5.4萬-32.4萬,2019年則降至每天4.8萬-12萬,上半年受疫情影響,部分頭部媒體廣告售價下調(diào),也使美柚相關(guān)業(yè)務(wù)規(guī)模有所縮減。

某種程度上來說,一個美柚APP等于返利網(wǎng)、值得買和大姨媽的綜合體,但現(xiàn)實(shí)過于骨感,美柚的營收不僅并沒能超過三者的綜合,甚至還不及去年上市的值得買。

業(yè)務(wù)依賴阿里媽媽,

又當(dāng)客戶又當(dāng)供應(yīng)商

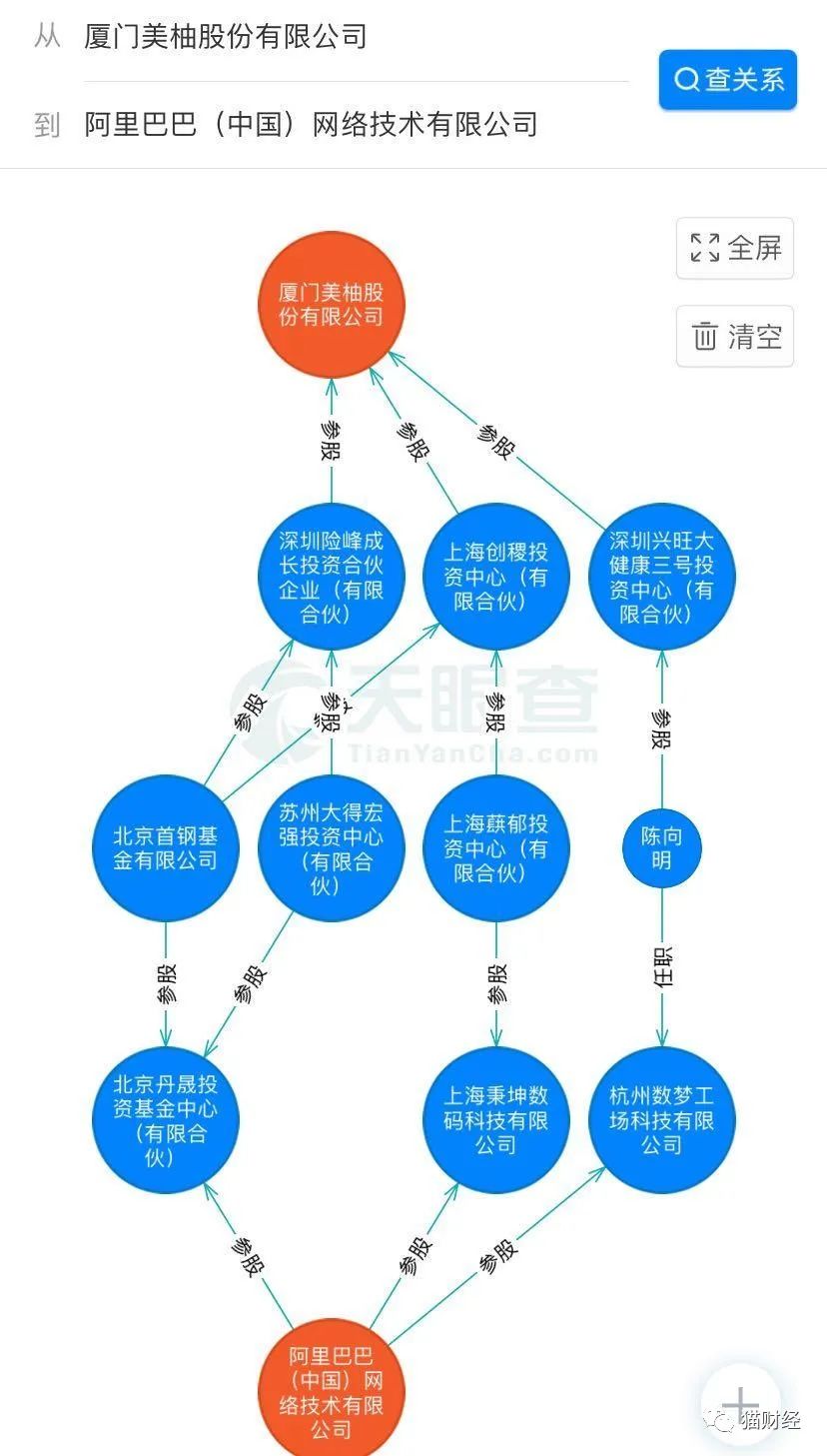

雖然據(jù)天眼查APP數(shù)據(jù),阿里巴巴和美柚之間在資本層面并沒有深刻的往來,但某種程度來講,美柚可以說是“寄居”于阿里旗下。

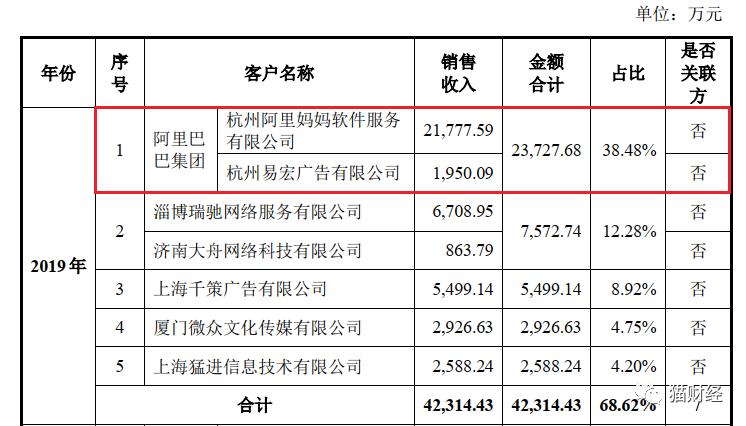

美柚的電商業(yè)務(wù)服務(wù)的商家9成以上都來自淘寶平臺,報告期內(nèi)來自阿里媽媽的推廣傭金收入占電商業(yè)務(wù)營收比例分別為95.41%、95.29%和89.08%。

業(yè)務(wù)占比高的結(jié)果是,2019年末時美柚40%以上應(yīng)收賬款都是來自阿里媽媽和易宏廣告的廣告營收款,并且在客戶與供應(yīng)商重疊的情況下,來自阿里媽媽一家的收入就比其他公司的總和還多。

總的來說就是,美柚主要向阿里媽媽銷售推廣、返利等電商服務(wù),同時向阿里媽媽采購技術(shù)、服務(wù)費(fèi)、淘禮金等產(chǎn)品,2019年來自阿里媽媽的營收達(dá)到2.18億,采購支出為3300.29萬,對阿里系的依賴也是顯而易見。

原標(biāo)題:《“寄居”阿里系,募資金額超近3年營收總和,“經(jīng)期記事本”美柚上市就要大手筆買樓》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司