- +1

國泰君安訾猛:未來四類消費受益大,民族品牌崛起是必然趨勢

作為拉動經濟的三駕馬車之一,消費領域易出牛股。

以9月3日A股流通市值來說,前十名就有三支是來自消費領域。股價上更是常年有消費股龍頭貴州茅臺一騎絕塵。

因此也常有投資者質疑:光靠“喝酒吃肉”,能改變中國經濟的命運嗎?

9月2日-3日,國泰君安研究所召開2020年消費品年會,國泰君安消費大組組長訾猛便以上述疑問為題,進行了一番演講。

為何“消費出長牛”?

訾猛表示,“消費出長牛”,古今中外概莫如是。

比如,西格爾教授在《投資者的未來》一書中總結整理了1957年-2003 年美國股市回報率最高的20只股票,其中消費股占比非常高,尤其是煙草公司菲利普莫里斯的漲幅達到了4625倍。

1992年到2017年日本經濟衰退期中,日本股市投資回報率最高的20家上市公司呈現兩個特點,一頭集中分布在消費領域,另一頭則在高端制造,而后者和日本產業強國的地位密不可分。

回顧中國,情況也基本類似。如果加上醫藥,A股市場上自上市日起漲幅TOP50的上市公司里,大消費行業占比達到了56%,超過半壁江山。

A股市場自上市日起漲幅最高的50家上市公司 圖源:Wind,國泰君安證券研究

訾猛總結其原因在于,消費品投資賽道屬于“長長的坡、厚厚的雪”。穩定性、長周期性、擴張性、升級性,讓優秀的消費品企業能夠穿越周期波動,即使在經濟寒冬之下也能“過著比較滋潤的日子”,通過時間復利的積累實現穩定向上的成長。

而在中國,消費品行業更具有得天獨厚的優勢。因為“消費最底層的邏輯在于人口”。訾猛表示,人口是消費之基。有人的地方,才有消費。而中國14億的龐大人口、4億中等收入群體的強大購買力,是任何國家都無法比擬的。

雖然從人均角度來看,中國人均GDP、人均可支配收入、人均社零等指標仍與美國、日本等發達國家存在非常明顯的差距,但這也意味著中國消費市場增長潛力仍有待釋放,消費升級過程中必然會涌現出更多大市值公司。

與此同時,訾猛認為,和西方國家相比,中國人口結構更偏年輕化,未來世界消費的動力,肯定是從西方逐步過渡到東方。

“中國的消費其實才剛剛走過了初級階段。其中一二線城市已進入消費升級的階段,三四線城市還處在一個消費擴容的階段。“訾猛說,換句話說,中國的消費還處在一個滿足量的增長的階段,甚至還沒到完全滿足商品質的需求的階段。消費升級還遠遠沒有結束。

國內消費領域的四大受益方向

由此,消費到底能不能挽救中國經濟?

“答案已經很明顯了。”訾猛提出,消費是中國經濟名符其實的壓艙石和穩定器。外部經濟環境越不確定,中國內部消費就越確定。

他用數據說明,2018年,中國消費對GDP的貢獻已經達到了76%。“76%是什么概念?國家經濟不穩定,我消費來撐住,就行了。”

2019年,該數字是57.8%。“2020年會是多少?我們認為可能只增不減。”訾猛說。

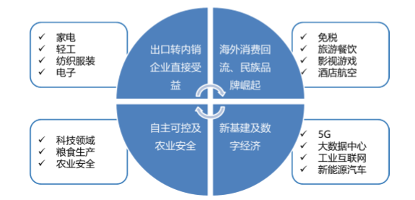

從整體來看,訾猛認為,未來四個方向是國內消費領域受益最大的。

第一,出口轉內銷,主要指家電、輕工、紡織服裝、電子。第二,海外回流和民族品牌崛起,如免稅旅游、影視、酒店、航空。第三,自主科技和糧食安全。最后一個是5G、新能源車。

國內大循環下的四大受益方向 圖源:國泰君安證券研究

具體到消費品企業上,訾猛認為隨著國力增長,民族品牌崛起會是必然趨勢。

而一個消費品企業的基本成長路徑是從渠道驅動到品質驅動再到品牌驅動,而擁有強大的內部管理和組織能力將能使企業真正建立自己的行業壁壘。

他以日化用品舉例,有的美妝企業因為這幾年美妝直播的風口迅速打開局面,這類企業叫機會型企業,而如果這類企業僅止步于此,便很快會消失。

除非其慢慢過渡到組織型企業,不光靠一個單品打天下,二是進化出一種孵化、夯實單品的組織能力。更高階的,便是成為平臺型公司,比如達利園和寶潔,前者是單品牌平臺型公司,后者為多品牌平臺型公司。

“從長期來看,我們認為具備進化的組織效率和組織結構,更符合我們對一個長牛公司的判斷。”訾猛說。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司