- +1

評(píng)判借款人信用風(fēng)險(xiǎn)時(shí),需要審視自我和文化差異?

孔子曰:民無信不立。消費(fèi)者信用對(duì)于個(gè)人的發(fā)展、企業(yè)的利益、社會(huì)的進(jìn)步和國(guó)家的繁榮具有重要的意義。加強(qiáng)個(gè)人信用體系建設(shè)、實(shí)施信用行為預(yù)測(cè)已經(jīng)成為全社會(huì)的一項(xiàng)重要工作。

隨著移動(dòng)互聯(lián)網(wǎng)的迅速普及和信息通信技術(shù)的不斷突破,作為投資者和借貸者信息中介平臺(tái)的金融科技公司迅速崛起。然而,截至2018年11月,全國(guó)歷史累計(jì)問題平臺(tái)已達(dá)到2578家,其中就有39.40%提現(xiàn)困難,2.95%延期支付。居高不下的違約率,是引起這些問題的重要原因之一(中國(guó)人民銀行征信中心與金融研究所聯(lián)合課題組2014)。

傳統(tǒng)金融機(jī)構(gòu)忽視服務(wù)的,眾多長(zhǎng)尾性客戶逐漸進(jìn)入借貸市場(chǎng),這些被排斥在傳統(tǒng)金融機(jī)構(gòu)之外的“白客戶”很難提供“厚實(shí)”的資料供企業(yè)進(jìn)行信用風(fēng)險(xiǎn)評(píng)估,而且通常他們也缺乏歷史信用記錄可供參考,傳統(tǒng)信用評(píng)價(jià)中所采用的人口統(tǒng)計(jì)數(shù)據(jù)和借貸歷史數(shù)據(jù)很難在互聯(lián)網(wǎng)金融背景下使用。

據(jù)美國(guó)消費(fèi)者金融保護(hù)局2016年發(fā)薪日貸報(bào)告顯示,有超過40%的網(wǎng)絡(luò)分期貸款存在違約行為。這給新型金融科技公司和投資者帶來了巨大的經(jīng)營(yíng)風(fēng)險(xiǎn)和投資風(fēng)險(xiǎn),更可能影響金融安全和社會(huì)穩(wěn)定。因此,做好風(fēng)險(xiǎn)管控工作,對(duì)借款者的信用進(jìn)行準(zhǔn)確評(píng)估,對(duì)于促進(jìn)互聯(lián)網(wǎng)金融市場(chǎng)的健康有序發(fā)展具有重要經(jīng)濟(jì)價(jià)值和政策意義。

判別某個(gè)借款者是否“有信用”,需要大量的信息資料支撐。隨著新型金融科技公司的發(fā)展,有關(guān)用戶社交、消費(fèi)、網(wǎng)絡(luò)行為等的各類“軟信息”正在被新型企業(yè)越來越多地使用。Fintech為了更好地預(yù)測(cè)網(wǎng)絡(luò)借款者的信用,金融科技公司必須尋找新的數(shù)據(jù)來源。

比如,成立于2011年的香港在線借貸公司Lenddo,利用軟件挖掘了借款者的通訊信息以及在Twitter、Facebook、LinkedIn、雅虎、谷歌和Hotmail等社交媒體的活動(dòng)數(shù)據(jù)。Lenddo承諾它保留了搜集的所有的私人信息,但不會(huì)共享任何信息。這些數(shù)據(jù)額外提供了有關(guān)借款者真實(shí)信用水平的可靠信號(hào),企業(yè)可以據(jù)此有效預(yù)測(cè)借款者的信用風(fēng)險(xiǎn)。

類似這些“軟信息”在信用評(píng)估中的應(yīng)用研究已然是國(guó)內(nèi)外最前沿研究動(dòng)向,并且在圖像分析、借款描述等文本研究方面涌現(xiàn)出眾多成果,其中同樣可以基于對(duì)于借款人的短信文本的大數(shù)據(jù)分析,短信是我們主要和私密的社交溝通手段,融合了書面語言和口頭語言的特點(diǎn),可以反映人們的性格、情感、社會(huì)背景和關(guān)系,據(jù)以建構(gòu)新型的“軟信息”信用風(fēng)控模型提供參照。

根據(jù)研究習(xí)慣和文獻(xiàn)基礎(chǔ),通常認(rèn)為表達(dá)中“我”和“我們”顯露出人們的不同自我建構(gòu)傾向,越是愿意表達(dá)“我”,就越是體現(xiàn)更強(qiáng)的獨(dú)立自我傾向,而越是愿意表達(dá)“我們”,就越是體現(xiàn)更強(qiáng)的互依自我傾向。其次,文化差異是影響自我建構(gòu)的最主要因素之一。雖然每一個(gè)體身上可能同時(shí)存在獨(dú)立型和互依型特征,但對(duì)大數(shù)人而言,因?yàn)槭懿煌幕挠绊懀麜?huì)在某一方面更加突出,呈現(xiàn)出相對(duì)穩(wěn)定的自我建構(gòu)。由此,眾多研究提出不同國(guó)家和地區(qū)的人呈現(xiàn)出不同的自我建構(gòu)傾向。

借款人什么樣的自我建構(gòu)風(fēng)險(xiǎn)更低

自我建構(gòu)定義了自我與他人的關(guān)系,反映了個(gè)體根據(jù)其社會(huì)角色、群體、地位和關(guān)系定義自己或解釋其身份的程度,可以分為獨(dú)立自我和互依自我。

獨(dú)立自我,將自我看作是與社會(huì)分離的、獨(dú)一無二的、自主的個(gè)體。在考慮問題時(shí),他們常以自已的能力、屬性、特征、目標(biāo)等為出發(fā)點(diǎn),而不太重視他人的想法、感覺或行動(dòng)。

而互依自我,則是將自我看作是與社會(huì)緊密聯(lián)系的個(gè)體。在考慮問題時(shí),個(gè)體常以維系與他人的關(guān)系為出發(fā)點(diǎn),尊重他人的想法、情感和行動(dòng)。

自我建構(gòu)會(huì)直接影響到人們?nèi)绾嗡伎肌⒏兄筒扇⌒袆?dòng)。在思維方式上,不同自我建構(gòu)的消費(fèi)者具有不同的思維方式。

一方面,獨(dú)立自我的人具有分析式思維方式(Analytic Thought),忽視事物所在情境,傾向于局部感知和孤立性地研究事物,導(dǎo)致獨(dú)立自我建構(gòu)的借款者孤立地看待其違約行為,不重視違約帶來的各種后果,從而更容易違約。而互依自我的人具有全局式思維方式(Holistic Thought),將世界看成是一個(gè)緊密聯(lián)系的整體,關(guān)心事物之間的聯(lián)系和其所在情境,導(dǎo)致互依自我的借款者不僅會(huì)充分考慮違約對(duì)自身信用和將來發(fā)展的影響,還會(huì)充分考慮違約對(duì)其社交關(guān)系的影響,從而減少違約決策行為。另一方面,相比獨(dú)立自我的借款者,互依自我的借款者具有更強(qiáng)的道德和親社會(huì)思維。

在資源約束上,相比獨(dú)立自我,互依自我建構(gòu)的借款者擁有更多的社會(huì)資源支持。親密關(guān)系是互依自我建構(gòu)人群幸福的重要來源,它促使人們履行義務(wù),與他人保持一致,行為符合社會(huì)期望,以此努力建立并維護(hù)與他人的社會(huì)關(guān)系。獨(dú)立自我建構(gòu)相反。相比獨(dú)立自我,互依自我建構(gòu)的人,擁有更和諧的人際關(guān)系和更龐大的社會(huì)網(wǎng)絡(luò)。因此,相對(duì)來說,互依自我的人一旦陷入困境,將更可能得到社會(huì)資源的幫助,這有助于降低違約。

判斷借款人的風(fēng)險(xiǎn),可以兼顧文化差異?

不同文化下,人們會(huì)形成不同的自我建構(gòu)方式。一般認(rèn)為,西方人(如美國(guó)人)受個(gè)體主義價(jià)值觀的影響,獨(dú)立自我建構(gòu)占主導(dǎo),而東方人(如中國(guó)人)受集體主義價(jià)值觀的影響,互依自我建構(gòu)占主導(dǎo)。

因?yàn)椴煌淖晕医?gòu)方式,不同地區(qū)的人會(huì)表現(xiàn)出不同的思維和行為方式。

雖然中國(guó)人以互依自我建構(gòu)為主導(dǎo),但中國(guó)地大物博,文化多樣,地區(qū)差異明顯。尤其是南北方,因?yàn)榈乩砦恢谩夂颦h(huán)境、文化習(xí)俗、生活方式、經(jīng)濟(jì)發(fā)展水平等不同,南北方人呈現(xiàn)出不同特點(diǎn)。相比較而言,南方人體現(xiàn)為更強(qiáng)的集體主義傾向。大米理論從農(nóng)作物耕種的角度指出了南北方集體主義和個(gè)體主義的差異。南方多種植水稻,長(zhǎng)期的合作灌溉使人們形成相互依賴的集體主義意識(shí);而北方多種植小麥,農(nóng)民不需要依靠他人就能實(shí)現(xiàn)生產(chǎn),由此形成北方人更加獨(dú)立的個(gè)體主義意識(shí)。

從歷史文化學(xué)和歷史人口學(xué)的角度,中國(guó)歷史上的長(zhǎng)期戰(zhàn)亂使以儒家為代表的“華夏文化”或“中原文化”不斷南移,最終使南方成為中原文化的重心,而北方則因中原人口南遷和少數(shù)民族統(tǒng)治使“中原文化”不斷弱化,由此導(dǎo)致南方的集體主義傾向更強(qiáng),個(gè)體主義傾向較弱。

事實(shí)上,南北方村落的特點(diǎn)也體現(xiàn)出這一點(diǎn)。南方多宗族性村莊,歷史悠久而且村民關(guān)系緊密,“村莊是‘我們’的村莊”,是一個(gè)由宗族、房支、家族及村民形成的一個(gè)“私”的領(lǐng)域;而北方因戰(zhàn)亂沖擊,村莊歷史較短,而且多姓雜居,各家族間往往缺乏統(tǒng)一行動(dòng)的力量。相比北方,南方更容易形成集體主義意識(shí)。南北方不同的集體主義和個(gè)體主義傾向,導(dǎo)致了兩地自我建構(gòu)的不同,南方人更多體現(xiàn)為互依型自我建構(gòu),而北方人則更多體現(xiàn)為獨(dú)立型自我建構(gòu),由此是否會(huì)導(dǎo)致不同的違約水平呢?

判斷按期還款與否,文化教育水平呢?

在信用評(píng)估模型中,文化教育水平是評(píng)價(jià)消費(fèi)者信用的重要人口統(tǒng)計(jì)變量之一。

文化教育不僅有助于降低借款者的違約率,而且會(huì)通過改變思維模式和降低資源約束對(duì)自我建構(gòu)產(chǎn)生調(diào)節(jié)作用。同樣,教育能夠使人更多采用全局性思維模式。那些具有更高教育水平的人考慮問題更加全面周到,這有助于增強(qiáng)自我控制水平。教育還能提升人的道德性思維。道德認(rèn)知發(fā)展理論(Cognitive Moral Development)相關(guān)研究表明,不僅成人的道德認(rèn)知水平與教育水平存在明顯的正相關(guān)關(guān)系,而且正式教育的年限是與道德認(rèn)知水平最緊密相關(guān)的要素之一研究道德判斷的界定問題測(cè)試(Defining Issues Test),發(fā)現(xiàn)接受高等教育的人比沒有相關(guān)教育的人具有更高的道德判斷能力。

在資源約束上,教育有助于人們提升社會(huì)經(jīng)濟(jì)地位,從而容易獲得更多的社會(huì)資源。具有較高社會(huì)經(jīng)濟(jì)地位的人不但擁有更強(qiáng)大的社交網(wǎng)絡(luò),而且他們更有可能獲得他人的財(cái)務(wù)支持。即使他們?cè)庥隼Ь常踩菀撰@得幫助。教育有助于人們?cè)鲞M(jìn)相互信任,促進(jìn)社會(huì)參與,擴(kuò)大社交網(wǎng)絡(luò),提升社會(huì)資本的存量和質(zhì)量,存量增加和質(zhì)量提升有助于更多的社會(huì)資源,這一點(diǎn)得到了元分析的證實(shí)。

文化教育在全局性思維方式和資源約束上的作用,使得相應(yīng)個(gè)體具有道德和親社會(huì)意識(shí),同時(shí)弱化了資源的約束,對(duì)互依自我建構(gòu)的借款者,文化教育則進(jìn)一步加強(qiáng)了思維方式的作用以及促進(jìn)更多社會(huì)資源的支持。文化教育水平是否弱化獨(dú)立自我建構(gòu)對(duì)違約的正向影響,強(qiáng)化互依自我建構(gòu)對(duì)違約的負(fù)向影響?

數(shù)據(jù)告訴了我們什么

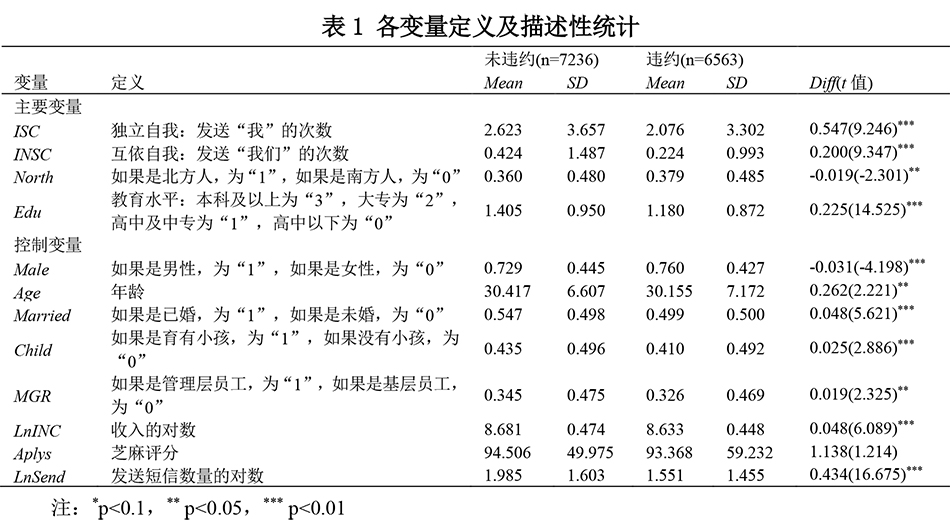

我們基于得到授權(quán)的金融科技公司歷史借貸數(shù)據(jù),5%的比例隨機(jī)抽樣和獲得了一定時(shí)間段內(nèi)的13799借款數(shù)據(jù),以及對(duì)應(yīng)的317872條短信,依照慣例,所有這些短信都經(jīng)過了脫敏處理。13799個(gè)樣本中,違約比例為47.56%。

按前述和歷史文獻(xiàn)佐證,我們將那些借款者已發(fā)送短信中,使用“我”的次數(shù)越多,視為獨(dú)立自我傾向越強(qiáng);而使用“我們”的次數(shù)越多,視為互依自我傾向越強(qiáng)。

我們同樣參照學(xué)者們的通行操作性處理,以不同地域表示文化差異,以秦嶺淮河作為劃分南北的依據(jù),數(shù)據(jù)中南北方借款者比例約為6.31:3.69。文化教育上,我們根據(jù)不同的學(xué)歷層次以及數(shù)據(jù)的分布情況構(gòu)造學(xué)歷的分類變量,劃分為高中以下、高中及中專、大專、本科及以上四類,借款人數(shù)比例為2.20:3.61:3.20:0.99。為了更好的反應(yīng)現(xiàn)實(shí),我們控制年齡、婚姻、小孩、收入、職位、芝麻評(píng)分和發(fā)送短信數(shù)量等傳統(tǒng)信用評(píng)價(jià)變量(表1)。

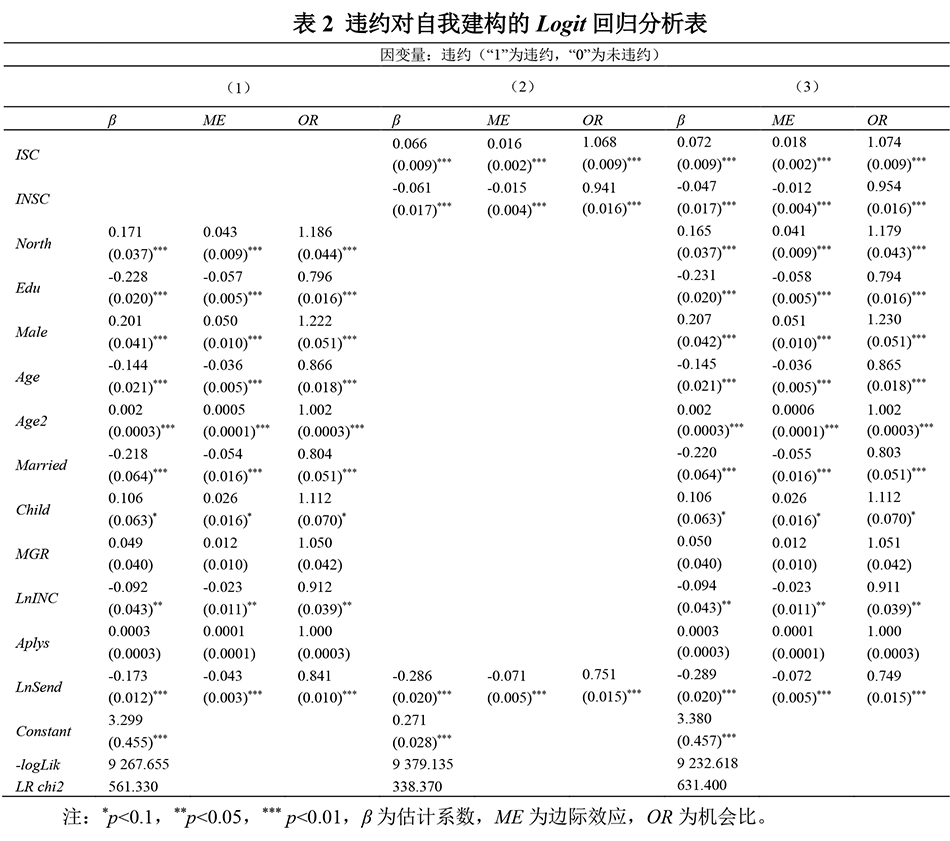

評(píng)價(jià)借款者信用并不容易,通過手機(jī)短信,我們可以用來分析和識(shí)別不同消費(fèi)者,從而判斷他們的信用風(fēng)險(xiǎn)。結(jié)果顯示,獨(dú)立自我對(duì)違約有顯著的正向影響,而互依自我對(duì)違約有顯著的負(fù)向影響。這意味著,借款者的獨(dú)立自我傾向越高,違約的概率也就越高;互依自我傾向越高,則違約的概率也就越低。在控制其他變量的情況下,如果借款者在短信中發(fā)送“我”的次數(shù)增加一次,違約的概率將增加7.4%,而如果發(fā)送“我們”的次數(shù)增加一次,違約的概率則會(huì)下降4.6%(表2)。女性、已婚人士和高收入的人違約率更低。我們還發(fā)現(xiàn)年齡與違約之間的“U”形關(guān)系。隨著借款者年齡的增長(zhǎng),其違約率不斷下降,但年齡再增加,違約率則會(huì)上升,這可能與其負(fù)擔(dān)增加有關(guān)。我們還發(fā)現(xiàn)生育小孩與違約存在邊界顯著的正向影響,這也進(jìn)一步表明生活壓力給信用帶來的負(fù)面影響。

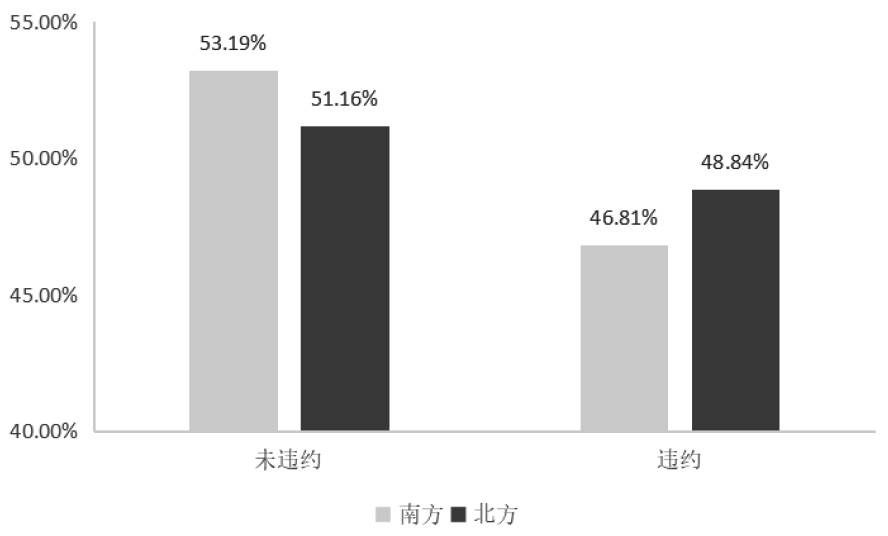

受多種因素影響,中國(guó)的南北兩地借款者表現(xiàn)為截然不同的自我建構(gòu)傾向。簡(jiǎn)單的統(tǒng)計(jì)分析可以發(fā)現(xiàn),南方人的違約比例低于北方人(見圖1)。南方人的違約比例46.81%,比北方人的48.84%低了2.03個(gè)百分點(diǎn)。地理與違約存在顯著的正向關(guān)系。北方人的違約概率是南方人的1.179倍,進(jìn)一步證實(shí)南方人的違約率相對(duì)低于北方人。這些可能一定程度上表明,因?yàn)樽晕覙?gòu)建的不同,所以南北方借款者表現(xiàn)出不同的信用風(fēng)險(xiǎn)。

圖1 南方人和北方人的違約比例

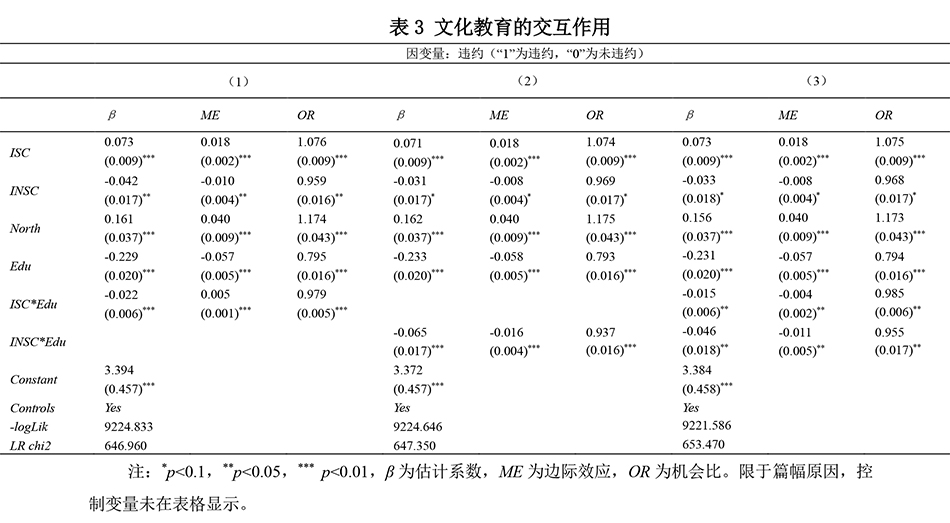

文化教育有效地降低了借款者的違約率,而且顯著降低了獨(dú)立自我建構(gòu)對(duì)信用風(fēng)險(xiǎn)的負(fù)面影響,增強(qiáng)了互依自我建構(gòu)對(duì)信用風(fēng)險(xiǎn)的正面影響。這個(gè)推斷在我們這研究中得到一定的回應(yīng):教育程度越高,則違約率越低。數(shù)據(jù)分析表明,提升一個(gè)等級(jí)的教育水平,違約率能降低20.6%。文化教育能顯著降低獨(dú)立自我建構(gòu)對(duì)違約的正向影響,增強(qiáng)互依自我建構(gòu)對(duì)違約的負(fù)向影響。文化教育水平越高,無論是獨(dú)立自我還是互依自我建構(gòu),都將會(huì)呈現(xiàn)出更低的違約率。這充分體現(xiàn)出教育對(duì)于提升個(gè)人信用的重要意義(表3)。

一點(diǎn)啟示

行為經(jīng)濟(jì)學(xué)認(rèn)為人是有限理性的,人的決策行為會(huì)受到知覺、信念和情感等各因素的影響。自我建構(gòu)作為人的認(rèn)知方式,會(huì)直接影響人的決策行為。但無論是獨(dú)立自我的高違約行為,還是互依自我的低違約行為,都反映了西蒙所指的“滿意”的決策。只是前者追求當(dāng)下的個(gè)人利益和愉悅,表現(xiàn)出短視認(rèn)知偏差,而后者追求社會(huì)關(guān)系和聲譽(yù)。

但值得注意的是,這兩種不同的認(rèn)知方式本身并無高低優(yōu)劣之分,每種建構(gòu)方式都有其優(yōu)缺點(diǎn),比如獨(dú)立自我建構(gòu)的人更加積極主動(dòng),不斷自我激勵(lì),勇于追求目標(biāo)。但就本研究所在的互聯(lián)網(wǎng)金融情境,借款者借款金額少,分布區(qū)域廣,貸款機(jī)構(gòu)催款成本高,而且這些貸款機(jī)構(gòu)不僅彼此隔離,與央行的征信平臺(tái)也未實(shí)現(xiàn)對(duì)接,由此導(dǎo)致借款者違約成本低。那借款者如何看待自己與社會(huì)的關(guān)系將很大程度上影響其信用決策行為。

金融科技借助互聯(lián)網(wǎng)等新型工具和數(shù)據(jù),挖掘通話信息、短信信息、購物信息、APP信息等“軟信息”,以此識(shí)別不同的用戶群體,從而獲得了長(zhǎng)尾市場(chǎng)。根據(jù)一些新聞報(bào)道,一旦用戶違約,市場(chǎng)上部分從業(yè)者會(huì)采用“爆通訊錄”的催債方式。2018年3月28日,中國(guó)互聯(lián)網(wǎng)金融協(xié)會(huì)發(fā)布的《互聯(lián)網(wǎng)金融逾期債務(wù)催收自律公約(試行)》明確表示不得使用該種暴力催收方式,但效果并不明顯。

以上數(shù)據(jù)分析和發(fā)現(xiàn),可以有助相關(guān)從業(yè)者采用更為“和諧”的人本催收方式和不同的營(yíng)銷策略。至少,針對(duì)獨(dú)立自我應(yīng)該提供促進(jìn)定向信息,而互依自我則應(yīng)提供防御定向信息。對(duì)于獨(dú)立自我型客戶,要盡可能告知按期還款能夠給其帶來的益處,當(dāng)然更可以通過減免一些費(fèi)用或是提供下次貸款優(yōu)惠來促進(jìn)其還款。互依自我強(qiáng)調(diào)人際關(guān)系,并將其作為自尊的重要來源,企業(yè)應(yīng)該強(qiáng)調(diào)對(duì)他們個(gè)人信用以及未來社會(huì)關(guān)系的負(fù)面影響,避免騷擾,甚至是威脅、辱罵、恐嚇其親朋好友。

不是最后的最后。“大智移云”時(shí)代的到來為我們收集和分析這些信息提供了可能,類似短信、社交網(wǎng)絡(luò)和共享媒體信息可以被利用來分析用戶或者消費(fèi)者的信用水平,但根據(jù)國(guó)家的相關(guān)法律法規(guī),涉及到個(gè)人隱私的信息都需要慎重又慎重。不管是傳統(tǒng)金融公司,還是金融科技企業(yè)都要恪守紅線,沒有獲得用戶允許切勿沖動(dòng),即使獲得客戶的允許,也需要秉持基本的倫理道德和經(jīng)營(yíng)底線,避免越線觸發(fā)法律風(fēng)險(xiǎn)。

(作者高維和為上海財(cái)經(jīng)大學(xué)商學(xué)院教授、中國(guó)管理現(xiàn)代化研究會(huì)營(yíng)銷專業(yè)委員會(huì)常務(wù)理事,本文源自高維和、張懿瑋在《財(cái)經(jīng)研究》上的論文,“自我建構(gòu)、文化差異和信用風(fēng)險(xiǎn)——來自互聯(lián)網(wǎng)金融的經(jīng)驗(yàn)證據(jù),財(cái)經(jīng)研究,2020”,澎湃新聞刊登的這一版本,論文作者之一高維和教授作了一定的改寫,感興趣的讀者不妨參閱原文。)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司