- +1

評判借款人信用風險時,需要審視自我和文化差異?

孔子曰:民無信不立。消費者信用對于個人的發展、企業的利益、社會的進步和國家的繁榮具有重要的意義。加強個人信用體系建設、實施信用行為預測已經成為全社會的一項重要工作。

隨著移動互聯網的迅速普及和信息通信技術的不斷突破,作為投資者和借貸者信息中介平臺的金融科技公司迅速崛起。然而,截至2018年11月,全國歷史累計問題平臺已達到2578家,其中就有39.40%提現困難,2.95%延期支付。居高不下的違約率,是引起這些問題的重要原因之一(中國人民銀行征信中心與金融研究所聯合課題組2014)。

傳統金融機構忽視服務的,眾多長尾性客戶逐漸進入借貸市場,這些被排斥在傳統金融機構之外的“白客戶”很難提供“厚實”的資料供企業進行信用風險評估,而且通常他們也缺乏歷史信用記錄可供參考,傳統信用評價中所采用的人口統計數據和借貸歷史數據很難在互聯網金融背景下使用。

據美國消費者金融保護局2016年發薪日貸報告顯示,有超過40%的網絡分期貸款存在違約行為。這給新型金融科技公司和投資者帶來了巨大的經營風險和投資風險,更可能影響金融安全和社會穩定。因此,做好風險管控工作,對借款者的信用進行準確評估,對于促進互聯網金融市場的健康有序發展具有重要經濟價值和政策意義。

判別某個借款者是否“有信用”,需要大量的信息資料支撐。隨著新型金融科技公司的發展,有關用戶社交、消費、網絡行為等的各類“軟信息”正在被新型企業越來越多地使用。Fintech為了更好地預測網絡借款者的信用,金融科技公司必須尋找新的數據來源。

比如,成立于2011年的香港在線借貸公司Lenddo,利用軟件挖掘了借款者的通訊信息以及在Twitter、Facebook、LinkedIn、雅虎、谷歌和Hotmail等社交媒體的活動數據。Lenddo承諾它保留了搜集的所有的私人信息,但不會共享任何信息。這些數據額外提供了有關借款者真實信用水平的可靠信號,企業可以據此有效預測借款者的信用風險。

類似這些“軟信息”在信用評估中的應用研究已然是國內外最前沿研究動向,并且在圖像分析、借款描述等文本研究方面涌現出眾多成果,其中同樣可以基于對于借款人的短信文本的大數據分析,短信是我們主要和私密的社交溝通手段,融合了書面語言和口頭語言的特點,可以反映人們的性格、情感、社會背景和關系,據以建構新型的“軟信息”信用風控模型提供參照。

根據研究習慣和文獻基礎,通常認為表達中“我”和“我們”顯露出人們的不同自我建構傾向,越是愿意表達“我”,就越是體現更強的獨立自我傾向,而越是愿意表達“我們”,就越是體現更強的互依自我傾向。其次,文化差異是影響自我建構的最主要因素之一。雖然每一個體身上可能同時存在獨立型和互依型特征,但對大數人而言,因為受不同文化的影響,他會在某一方面更加突出,呈現出相對穩定的自我建構。由此,眾多研究提出不同國家和地區的人呈現出不同的自我建構傾向。

借款人什么樣的自我建構風險更低

自我建構定義了自我與他人的關系,反映了個體根據其社會角色、群體、地位和關系定義自己或解釋其身份的程度,可以分為獨立自我和互依自我。

獨立自我,將自我看作是與社會分離的、獨一無二的、自主的個體。在考慮問題時,他們常以自已的能力、屬性、特征、目標等為出發點,而不太重視他人的想法、感覺或行動。

而互依自我,則是將自我看作是與社會緊密聯系的個體。在考慮問題時,個體常以維系與他人的關系為出發點,尊重他人的想法、情感和行動。

自我建構會直接影響到人們如何思考、感知和采取行動。在思維方式上,不同自我建構的消費者具有不同的思維方式。

一方面,獨立自我的人具有分析式思維方式(Analytic Thought),忽視事物所在情境,傾向于局部感知和孤立性地研究事物,導致獨立自我建構的借款者孤立地看待其違約行為,不重視違約帶來的各種后果,從而更容易違約。而互依自我的人具有全局式思維方式(Holistic Thought),將世界看成是一個緊密聯系的整體,關心事物之間的聯系和其所在情境,導致互依自我的借款者不僅會充分考慮違約對自身信用和將來發展的影響,還會充分考慮違約對其社交關系的影響,從而減少違約決策行為。另一方面,相比獨立自我的借款者,互依自我的借款者具有更強的道德和親社會思維。

在資源約束上,相比獨立自我,互依自我建構的借款者擁有更多的社會資源支持。親密關系是互依自我建構人群幸福的重要來源,它促使人們履行義務,與他人保持一致,行為符合社會期望,以此努力建立并維護與他人的社會關系。獨立自我建構相反。相比獨立自我,互依自我建構的人,擁有更和諧的人際關系和更龐大的社會網絡。因此,相對來說,互依自我的人一旦陷入困境,將更可能得到社會資源的幫助,這有助于降低違約。

判斷借款人的風險,可以兼顧文化差異?

不同文化下,人們會形成不同的自我建構方式。一般認為,西方人(如美國人)受個體主義價值觀的影響,獨立自我建構占主導,而東方人(如中國人)受集體主義價值觀的影響,互依自我建構占主導。

因為不同的自我建構方式,不同地區的人會表現出不同的思維和行為方式。

雖然中國人以互依自我建構為主導,但中國地大物博,文化多樣,地區差異明顯。尤其是南北方,因為地理位置、氣候環境、文化習俗、生活方式、經濟發展水平等不同,南北方人呈現出不同特點。相比較而言,南方人體現為更強的集體主義傾向。大米理論從農作物耕種的角度指出了南北方集體主義和個體主義的差異。南方多種植水稻,長期的合作灌溉使人們形成相互依賴的集體主義意識;而北方多種植小麥,農民不需要依靠他人就能實現生產,由此形成北方人更加獨立的個體主義意識。

從歷史文化學和歷史人口學的角度,中國歷史上的長期戰亂使以儒家為代表的“華夏文化”或“中原文化”不斷南移,最終使南方成為中原文化的重心,而北方則因中原人口南遷和少數民族統治使“中原文化”不斷弱化,由此導致南方的集體主義傾向更強,個體主義傾向較弱。

事實上,南北方村落的特點也體現出這一點。南方多宗族性村莊,歷史悠久而且村民關系緊密,“村莊是‘我們’的村莊”,是一個由宗族、房支、家族及村民形成的一個“私”的領域;而北方因戰亂沖擊,村莊歷史較短,而且多姓雜居,各家族間往往缺乏統一行動的力量。相比北方,南方更容易形成集體主義意識。南北方不同的集體主義和個體主義傾向,導致了兩地自我建構的不同,南方人更多體現為互依型自我建構,而北方人則更多體現為獨立型自我建構,由此是否會導致不同的違約水平呢?

判斷按期還款與否,文化教育水平呢?

在信用評估模型中,文化教育水平是評價消費者信用的重要人口統計變量之一。

文化教育不僅有助于降低借款者的違約率,而且會通過改變思維模式和降低資源約束對自我建構產生調節作用。同樣,教育能夠使人更多采用全局性思維模式。那些具有更高教育水平的人考慮問題更加全面周到,這有助于增強自我控制水平。教育還能提升人的道德性思維。道德認知發展理論(Cognitive Moral Development)相關研究表明,不僅成人的道德認知水平與教育水平存在明顯的正相關關系,而且正式教育的年限是與道德認知水平最緊密相關的要素之一研究道德判斷的界定問題測試(Defining Issues Test),發現接受高等教育的人比沒有相關教育的人具有更高的道德判斷能力。

在資源約束上,教育有助于人們提升社會經濟地位,從而容易獲得更多的社會資源。具有較高社會經濟地位的人不但擁有更強大的社交網絡,而且他們更有可能獲得他人的財務支持。即使他們遭遇困境,也容易獲得幫助。教育有助于人們增進相互信任,促進社會參與,擴大社交網絡,提升社會資本的存量和質量,存量增加和質量提升有助于更多的社會資源,這一點得到了元分析的證實。

文化教育在全局性思維方式和資源約束上的作用,使得相應個體具有道德和親社會意識,同時弱化了資源的約束,對互依自我建構的借款者,文化教育則進一步加強了思維方式的作用以及促進更多社會資源的支持。文化教育水平是否弱化獨立自我建構對違約的正向影響,強化互依自我建構對違約的負向影響?

數據告訴了我們什么

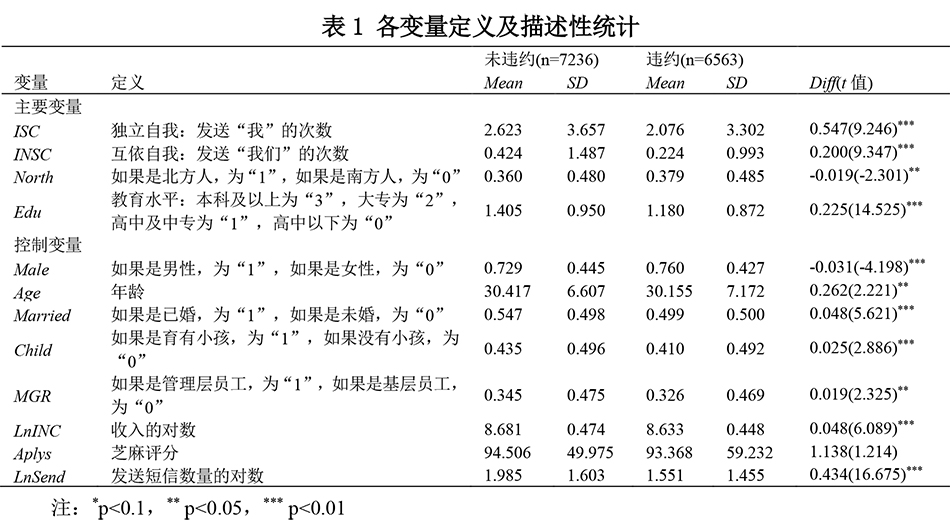

我們基于得到授權的金融科技公司歷史借貸數據,5%的比例隨機抽樣和獲得了一定時間段內的13799借款數據,以及對應的317872條短信,依照慣例,所有這些短信都經過了脫敏處理。13799個樣本中,違約比例為47.56%。

按前述和歷史文獻佐證,我們將那些借款者已發送短信中,使用“我”的次數越多,視為獨立自我傾向越強;而使用“我們”的次數越多,視為互依自我傾向越強。

我們同樣參照學者們的通行操作性處理,以不同地域表示文化差異,以秦嶺淮河作為劃分南北的依據,數據中南北方借款者比例約為6.31:3.69。文化教育上,我們根據不同的學歷層次以及數據的分布情況構造學歷的分類變量,劃分為高中以下、高中及中專、大專、本科及以上四類,借款人數比例為2.20:3.61:3.20:0.99。為了更好的反應現實,我們控制年齡、婚姻、小孩、收入、職位、芝麻評分和發送短信數量等傳統信用評價變量(表1)。

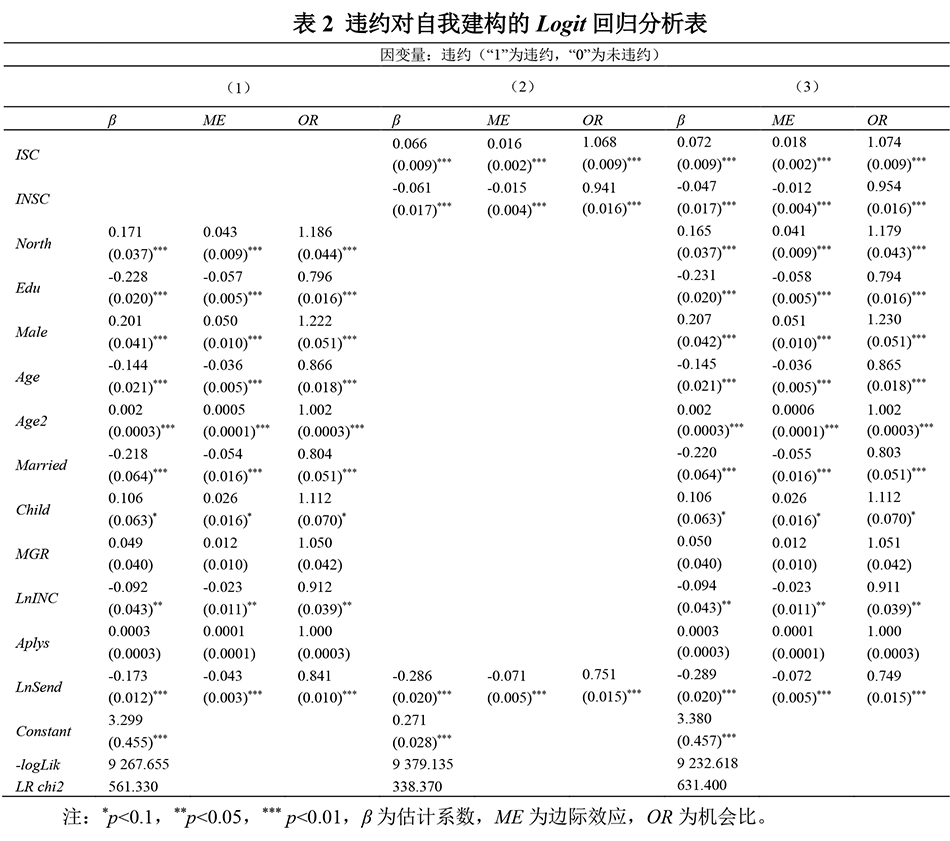

評價借款者信用并不容易,通過手機短信,我們可以用來分析和識別不同消費者,從而判斷他們的信用風險。結果顯示,獨立自我對違約有顯著的正向影響,而互依自我對違約有顯著的負向影響。這意味著,借款者的獨立自我傾向越高,違約的概率也就越高;互依自我傾向越高,則違約的概率也就越低。在控制其他變量的情況下,如果借款者在短信中發送“我”的次數增加一次,違約的概率將增加7.4%,而如果發送“我們”的次數增加一次,違約的概率則會下降4.6%(表2)。女性、已婚人士和高收入的人違約率更低。我們還發現年齡與違約之間的“U”形關系。隨著借款者年齡的增長,其違約率不斷下降,但年齡再增加,違約率則會上升,這可能與其負擔增加有關。我們還發現生育小孩與違約存在邊界顯著的正向影響,這也進一步表明生活壓力給信用帶來的負面影響。

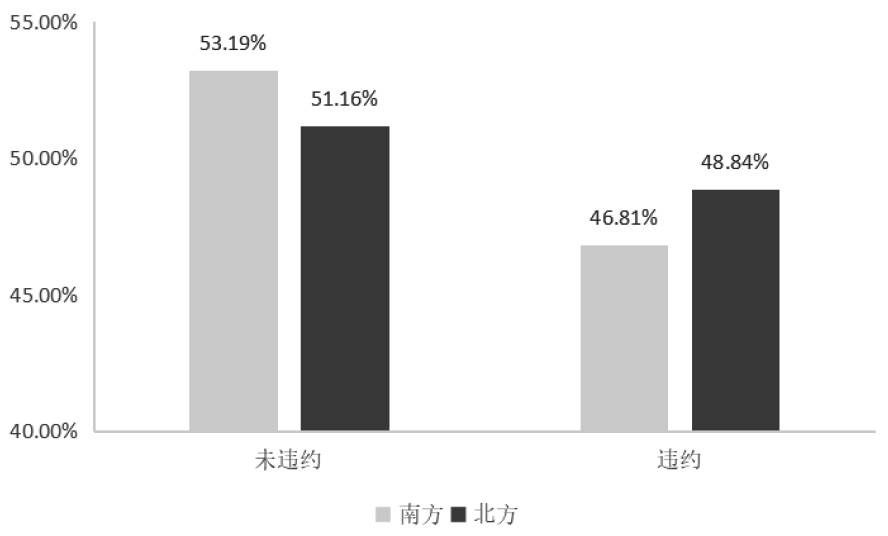

受多種因素影響,中國的南北兩地借款者表現為截然不同的自我建構傾向。簡單的統計分析可以發現,南方人的違約比例低于北方人(見圖1)。南方人的違約比例46.81%,比北方人的48.84%低了2.03個百分點。地理與違約存在顯著的正向關系。北方人的違約概率是南方人的1.179倍,進一步證實南方人的違約率相對低于北方人。這些可能一定程度上表明,因為自我構建的不同,所以南北方借款者表現出不同的信用風險。

圖1 南方人和北方人的違約比例

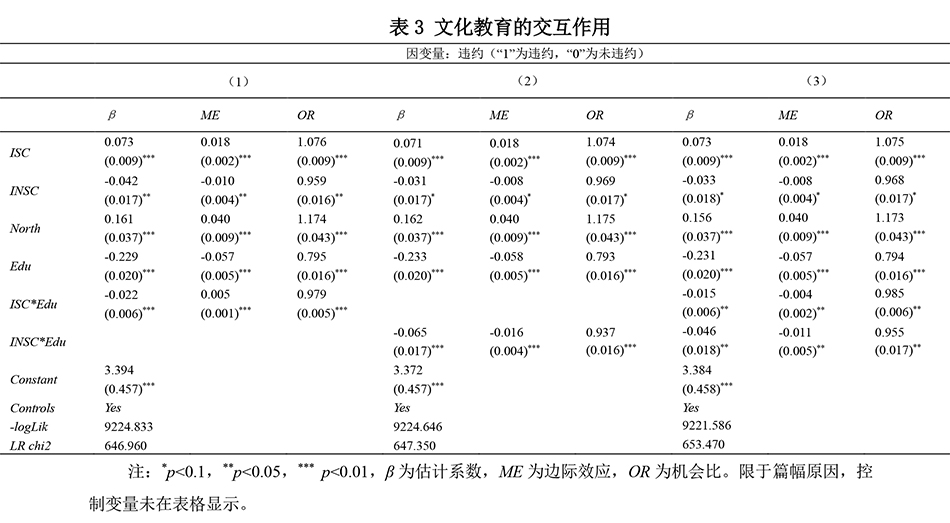

文化教育有效地降低了借款者的違約率,而且顯著降低了獨立自我建構對信用風險的負面影響,增強了互依自我建構對信用風險的正面影響。這個推斷在我們這研究中得到一定的回應:教育程度越高,則違約率越低。數據分析表明,提升一個等級的教育水平,違約率能降低20.6%。文化教育能顯著降低獨立自我建構對違約的正向影響,增強互依自我建構對違約的負向影響。文化教育水平越高,無論是獨立自我還是互依自我建構,都將會呈現出更低的違約率。這充分體現出教育對于提升個人信用的重要意義(表3)。

一點啟示

行為經濟學認為人是有限理性的,人的決策行為會受到知覺、信念和情感等各因素的影響。自我建構作為人的認知方式,會直接影響人的決策行為。但無論是獨立自我的高違約行為,還是互依自我的低違約行為,都反映了西蒙所指的“滿意”的決策。只是前者追求當下的個人利益和愉悅,表現出短視認知偏差,而后者追求社會關系和聲譽。

但值得注意的是,這兩種不同的認知方式本身并無高低優劣之分,每種建構方式都有其優缺點,比如獨立自我建構的人更加積極主動,不斷自我激勵,勇于追求目標。但就本研究所在的互聯網金融情境,借款者借款金額少,分布區域廣,貸款機構催款成本高,而且這些貸款機構不僅彼此隔離,與央行的征信平臺也未實現對接,由此導致借款者違約成本低。那借款者如何看待自己與社會的關系將很大程度上影響其信用決策行為。

金融科技借助互聯網等新型工具和數據,挖掘通話信息、短信信息、購物信息、APP信息等“軟信息”,以此識別不同的用戶群體,從而獲得了長尾市場。根據一些新聞報道,一旦用戶違約,市場上部分從業者會采用“爆通訊錄”的催債方式。2018年3月28日,中國互聯網金融協會發布的《互聯網金融逾期債務催收自律公約(試行)》明確表示不得使用該種暴力催收方式,但效果并不明顯。

以上數據分析和發現,可以有助相關從業者采用更為“和諧”的人本催收方式和不同的營銷策略。至少,針對獨立自我應該提供促進定向信息,而互依自我則應提供防御定向信息。對于獨立自我型客戶,要盡可能告知按期還款能夠給其帶來的益處,當然更可以通過減免一些費用或是提供下次貸款優惠來促進其還款。互依自我強調人際關系,并將其作為自尊的重要來源,企業應該強調對他們個人信用以及未來社會關系的負面影響,避免騷擾,甚至是威脅、辱罵、恐嚇其親朋好友。

不是最后的最后。“大智移云”時代的到來為我們收集和分析這些信息提供了可能,類似短信、社交網絡和共享媒體信息可以被利用來分析用戶或者消費者的信用水平,但根據國家的相關法律法規,涉及到個人隱私的信息都需要慎重又慎重。不管是傳統金融公司,還是金融科技企業都要恪守紅線,沒有獲得用戶允許切勿沖動,即使獲得客戶的允許,也需要秉持基本的倫理道德和經營底線,避免越線觸發法律風險。

(作者高維和為上海財經大學商學院教授、中國管理現代化研究會營銷專業委員會常務理事,本文源自高維和、張懿瑋在《財經研究》上的論文,“自我建構、文化差異和信用風險——來自互聯網金融的經驗證據,財經研究,2020”,澎湃新聞刊登的這一版本,論文作者之一高維和教授作了一定的改寫,感興趣的讀者不妨參閱原文。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司