- +1

細說數字人民幣|央行數字貨幣能否有助于解決貨幣超發問題?

央行數字貨幣的腳步越來越近,會對未來的貨幣體系產生什么樣的影響?

對貨幣發行的影響:緊縮還是超發

央行數字貨幣推行后,貨幣會緊縮還是會超發?

據央行數字貨幣研究所所長穆長春在2019年8月的一次演講中透露,央行數字貨幣DC/EP采取雙層運營體系,即央行先把數字貨幣兌換給銀行或者其他運營機構,再由這些機構兌換給公眾,而不是由央行直接對公眾發行數字貨幣。

穆長春表示,雙層運營體系不會改變流通中貨幣債權債務關系,為了保證央行數字貨幣不超發,商業機構向央行全額、100%繳納準備金,央行的數字貨幣依然是中央銀行負債,由中央銀行信用擔保,具有無限法償性。另外,雙層運營體系不會改變現有貨幣投放體系和二元賬戶結構,不會對商業銀行存款貨幣形成競爭。 由于不影響現有貨幣政策傳導機制,也不會強化壓力環境下的順周期效應,這樣就不會對實體經濟產生負面影響。

“DC/EP(央行數字貨幣)發行、回籠的環節,對貨幣體系影響是中性的。另外,一部分存款變成DC/EP的話,會有一些貨幣緊縮效應,但效應規模不會很大,央行貨幣政策很容易對沖。”萬向區塊鏈首席經濟學家鄒傳偉對澎湃新聞說道。

他表示,基礎貨幣分兩類,一類是現金,一類是存款準備金。DC/EP發行和回籠的時候,和存款準備金之間是一個等額兌換的,發行100億的DC/EP與此同時也少100億的存款準備金。所以基礎貨幣的總量是不變的。 因此,央行數字貨幣對貨幣政策的影響是中性的,只是存款準備金變成了DC/EP,基礎貨幣內部結構發生了一些變化而已。

另一方面,鄒傳偉認為一旦進入流通,百姓肯定會把一部分存款變成DC/EP,影響與存款變成現金一樣,一部分M2減少了,多了一部分基礎貨幣,“宏觀效果上,因為存款有個多倍擴張的機制,有一部分存款變成DC/EP實際上會降低貨幣乘數,是會對貨幣有一定的緊縮的效果,但這個緊縮效果不會很大。央行通過貨幣政策很容易對沖。”

未來會從M0擴大到M1、M2嗎

當前,央行數字貨幣定位于M0現金替代。

鄒傳偉認為,央行數字貨幣不太可能從M0擴大至M1(狹義貨幣)、M2(廣義貨幣)。

“從法律關系上來說,央行數字貨幣是中央銀行的負債,因此只能是M0。因為M2很大一部分是商業銀行的負債,是存款。所以說央行數字貨幣將來變成M2,這個東西在邏輯上實際上就很難通的。”鄒傳偉說。

他也表示,如果把商業銀行存款變成了數字化的M2,意味著它也像現金一樣可控匿名,相當于把中國的存款回到了非實名開戶的狀態,金融監管很多事就沒法做了。

“如果DC/EP已經能足夠保障百姓對匿名的需求,為什么還需要商業銀行提供數字化的M2?如果提供數字化的M2,對金融體系的影響會非常大,”鄒傳偉說,“而且從各個國家的實踐看,不管是零售型的還是批發型的,央行數字貨幣替代的都是M0。”

M1指的是狹義貨幣供應量,M0加上單位在銀行的活期存款;M2指的是廣義貨幣供應量,M1加上單位在銀行的定期存款和城鄉居民個人在銀行的各項儲蓄存款以及證券客戶保證金。

不過,中國銀行原副行長、深圳海王集團首席經濟學家王永利撰文指出,數字貨幣可能只是從替代M0起步,但決不應僅僅只局限于此,而應該盡可能替代所有貨幣,實現貨幣運行體系的深刻變革。如果僅僅局限于替代M0,其市場競爭力或投入產出的實際效果就可能存在很大問題了。

“央行數字貨幣如果只是替代M0,那將只能影響到貨幣總量中不足4%的部分,對央行數字貨幣政策實施、貨幣總量調控的影響將是有限的。如果實現央行數字貨幣‘一本賬’,則會完全不同,”他對澎湃新聞記者表示,“央行數字貨幣的推出,應該比現在更加方便人們的貨幣收付,至少不比現在差。否則,就難有競爭力。”

新型數字貨幣體系建設或可解決貨幣超發問題

王永利在文中表示,現有信用貨幣體系存在的最大問題就是貨幣很容易不斷超發以致完全失控。如何科學合理地把握信用貨幣的投放與總量調控,仍是貨幣理論與信用貨幣體系需要研究解決的根本問題,亟需新的創新盡快加以解決。其中,以新技術推動新型數字貨幣體系建設,可能是重要出路。

他提出,新型數字貨幣體系建設可能的選擇是:

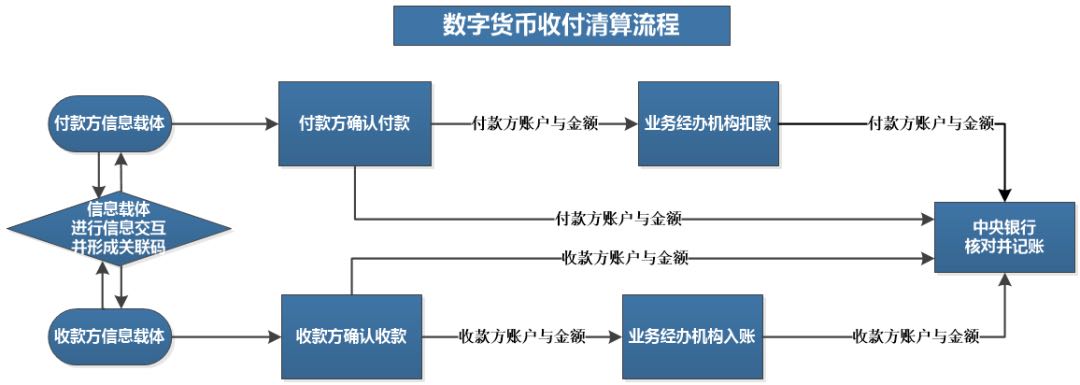

數字貨幣收付清算流程 來源:微信公號“王永利”

央行數字貨幣平臺面向社會開放(開源),所有的社會主體(包括金融機構)直接在央行數字貨幣平臺開立“唯一基礎賬戶”,這成為數字貨幣所有者最統一最基礎最重要的備查賬戶,需要做到實名制,逐筆登記每一筆收付金額并保持賬戶適時余額,但賬戶余額僅為備查數據,不予計息;社會主體可以同時在商業銀行等金融機構開立“業務專用賬戶”,專門記錄戶主開辦具體業務時引發的權利義務變化及其結果。該賬戶與其在央行的基礎賬戶保持勾連,在實名制上可以有所放松;社會主體發生數字貨幣收付時,相關信息需要同時傳送央行與業務相關銀行等金融機構進行賬務處理,相關賬戶處理結果要反饋給戶主,以保護戶主利益;央行與經辦業務的金融機構也要逐筆調整往來關系,保持賬務處理上的收支平衡。

王永利在文中寫道,這樣就在央行形成了“數字貨幣一本賬”,央行就可以實時掌控所有數字貨幣逐筆的收付情況及數字貨幣具體的分布情況,但央行并不辦理具體業務;真實的存貸款業務仍由商業銀行經辦,但商業銀行等金融機構只能了解與自己經辦業務相關的信息,不能了解業務交易對手方的情況;央行、商業銀行等金融機構、戶主之間可以分布式記賬并相互核對。由此,可以實現央行對數字貨幣收付流通全方位、全流程的嚴密監控,增強數字貨幣反洗錢、反恐怖輸送、反商業賄賂與偷稅漏稅的力度,又可以在央行之外實現有限匿名,適度保護商業秘密與個人隱私,不會對現有貨幣金融體系產生巨大沖擊。

“這可能是央行數字貨幣能夠實現的最重大的突破。將推動貨幣運行體系深刻變革,對提高央行貨幣政策有效性,防止貨幣持續嚴重超發,維護貨幣金融穩定等將發揮極其重大的作用。”他指出。

不過,他也提到,這對央行數字貨幣的載體設計以及每一筆業務的信息多重傳送(包括收付款雙方及其開戶銀行、中央銀行相互之間的信息傳遞),對央行數字貨幣開源系統開發與維護,以及賬務處理與數據核對、數據的存儲與安全管理等提出了更高要求,并不是一蹴而就的。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司