- +1

2020上半年中國教育行業(yè)融資報告,創(chuàng)投圈的錢都去哪了?

?導語

疫情影響下,教育行業(yè)線下停擺,受到了不小沖擊,2020年上半年大部分月份融資成績都不如去年同期。如此“重創(chuàng)下”教育投融資行業(yè)是否真的發(fā)生了巨大改變?黑板洞察詳細梳理了2020年上半年教育行業(yè)已經(jīng)披露的投融資數(shù)據(jù),試圖分析2020年教育行業(yè)融資的新風向。

2020年上半年教育行業(yè)共發(fā)生了113起投融資事件,除去未披露的金額部分,共計總額176.575億元。相比2019年上半年167起數(shù)額,融資事件數(shù)量縮水了32.34%,但融資總金額卻高出47.38%,2020年教育融資上半場靠頭部高額融資撐起。

注:按照慣例未披露融資額的事件未統(tǒng)計金額。為了方便統(tǒng)計,我們對金額按照取中間數(shù)值的規(guī)則來計算——數(shù)百萬融資取300萬來計算;數(shù)千萬融資取3000萬來計算;另外,保守起見,近千萬融資我們取600萬來計算,近千萬美元則取600萬美元即3600萬人民幣來計算;千萬級指1000萬;近億元指6000萬;上億元指的是1億元。

01

受疫情影響,

融資數(shù)額不及2019年同期

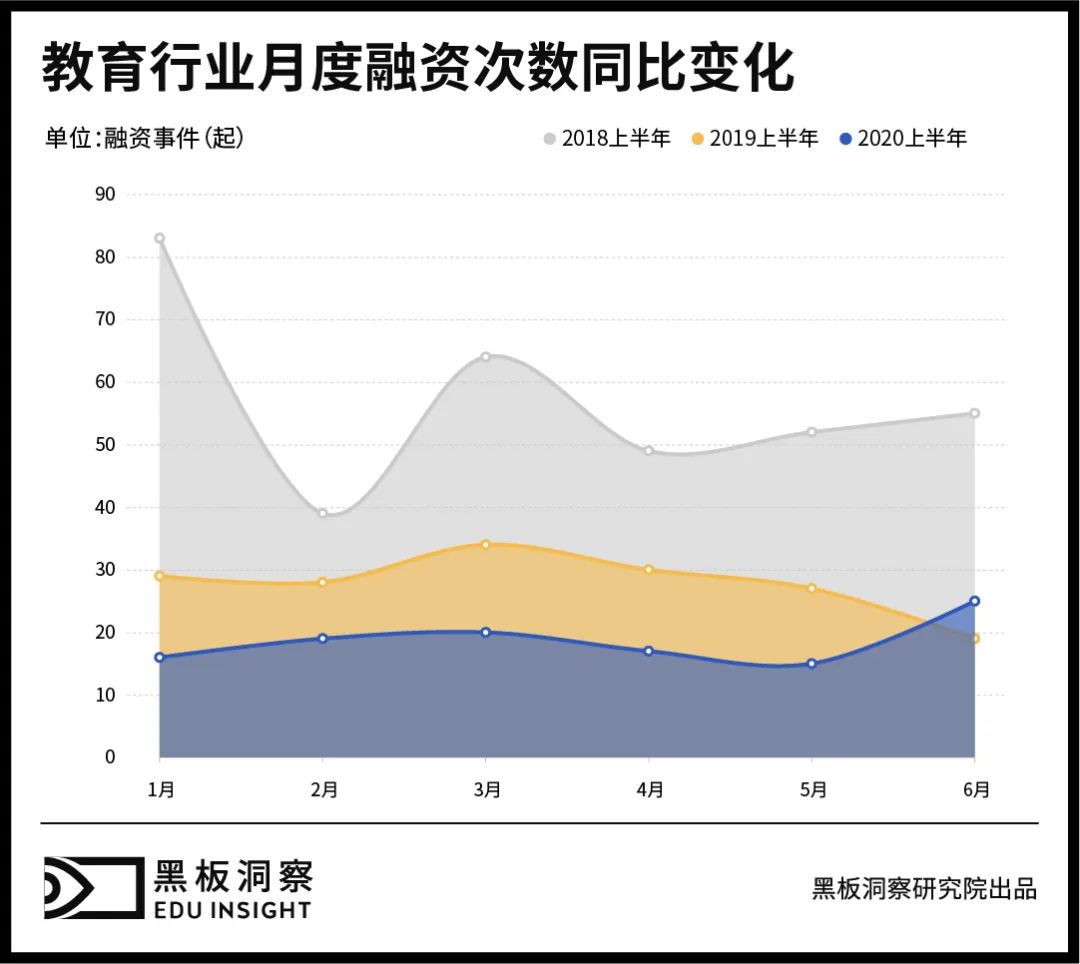

整體來看,2020年上半年教育行業(yè)共發(fā)生了113起投融資事件,比2019年同比減少32.34%,比2018年同比減少66.96%。

2020年前五月融資情況不及上年,但在六月實現(xiàn)突圍,超過2019年同期。目前,全國范圍內除部分地區(qū)線下教培機構依舊沒有復課,大部分地區(qū)已經(jīng)回到正軌,所以如果疫情可以持續(xù)穩(wěn)定,在2020年下半年或許教育行業(yè)能夠有喜人的成績。

02

天使輪占比30.97%,

成為上半年最受關注的輪次

從融資輪次來看,2020年上半年,天使輪以35起的數(shù)量占比30.97%,位居融資輪次數(shù)量第一名。A輪以19起的數(shù)額排名第二。相比于2019年75.31%和2018年76.65%的早期融資占比,2020年上半年早期融資占比下降到了62.83%,在疫情重創(chuàng)下,資本對于早期教育企業(yè)的投資態(tài)度相對更加謹慎。

03

16個地區(qū)發(fā)生融資,

北京獨占40.18%

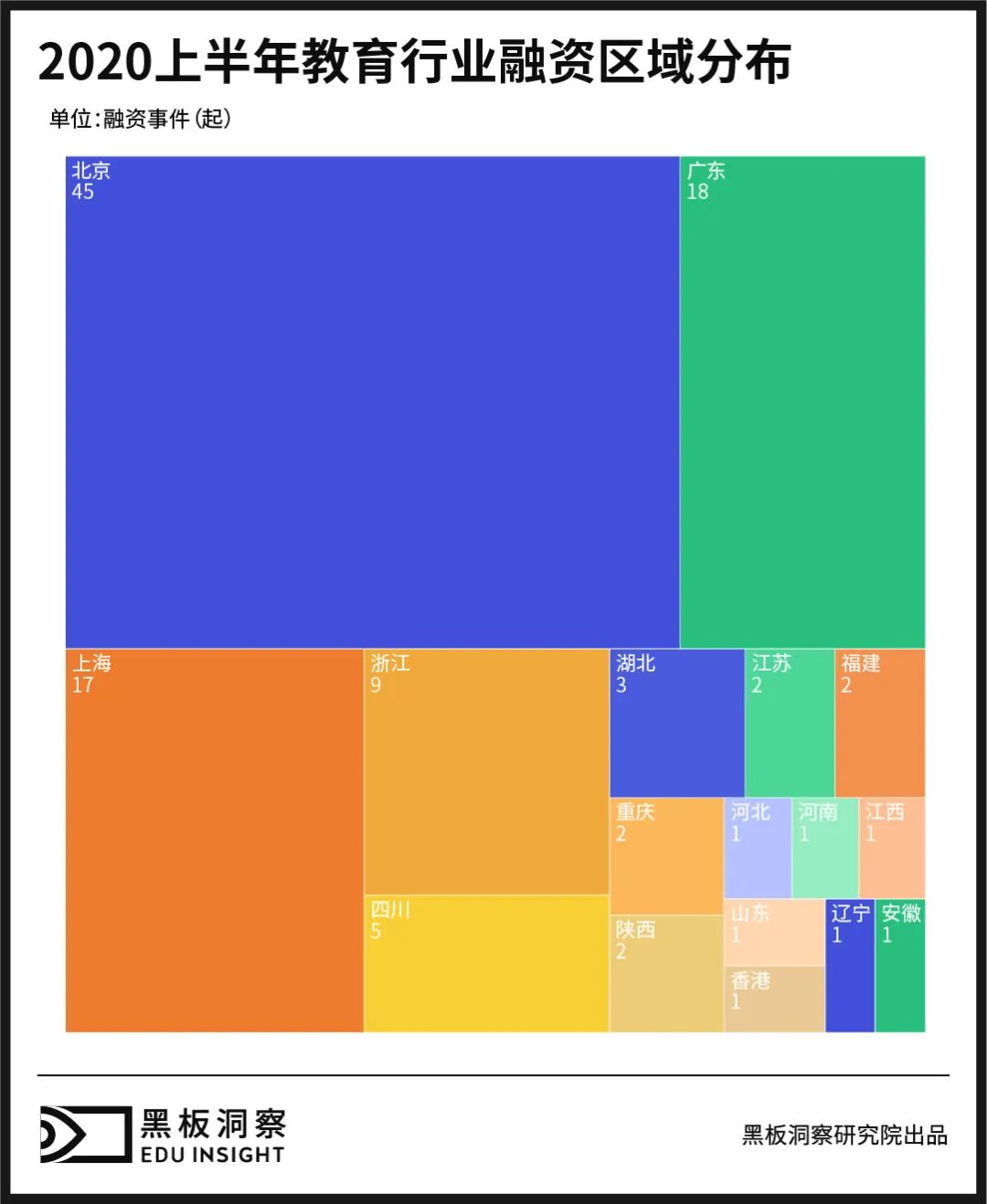

在融資事件地域分布上,上半年共16個地區(qū)發(fā)生了教育融資事件。北上廣深地區(qū)共發(fā)生了80起融資事件,占比71.43%。其中,北京地區(qū)發(fā)生融資事件最多,為45起,占比40.18%。

除北上廣深外,其余省市中共發(fā)生融資事件32起,占比28.57%,浙江地區(qū)已經(jīng)連續(xù)三年上半年發(fā)生融資數(shù)量最多。

04

過億融資總額占比近九成,

資本向頭部企業(yè)大幅度傾斜

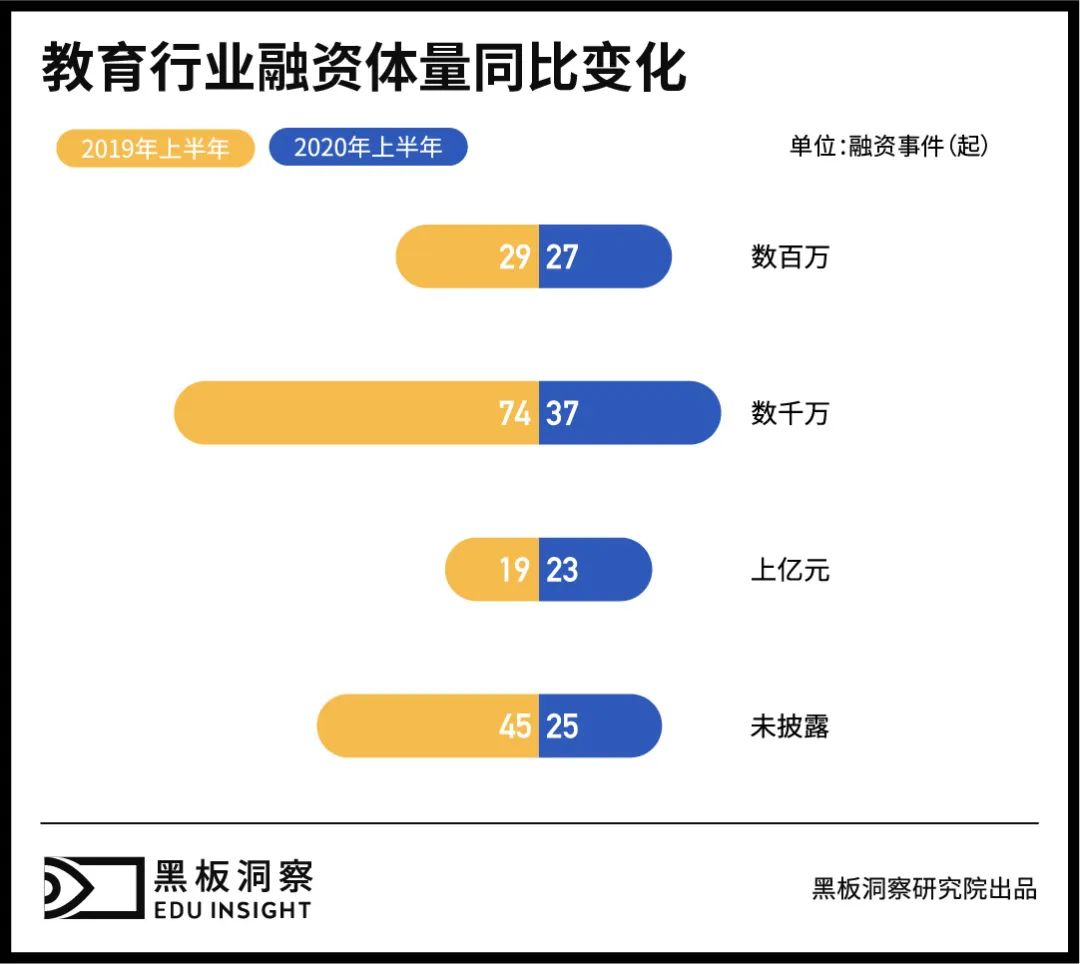

2020年上半年與2019年同期相比,融資體量趨勢基本一致。數(shù)千萬元左右融資量的企業(yè)占比最多,達到33.04%。億元以上的企業(yè)融資占比最少,共23家占比20.54%。

在融資數(shù)量縮水32.34%的情況下,上億元融資數(shù)量反超上年同期,融資總額達157.66億元人民幣,占上半年全部融資的89.29%。資本向頭部企業(yè)大幅度傾斜。

05

K12賽道內大額融資居多,

再度刷新單筆融資金額記錄

縱觀融資領域TOP10,融資輪次分布在A輪到G輪之間,后期輪次居多。K12賽道內融資次數(shù)雖然不多,但吸金能力不減。前十中有四家入圍。僅這四家的融資金額就已經(jīng)占上半年總融資額度的63.37%。剩余六家機構分別涉及到企業(yè)服務、語言培訓、早教、留學和素質教育領域。疫情加速了教育行業(yè)洗牌,上半年大額融資輪次集中在后期階段。資本投資頭部企業(yè)趨勢明顯,中小機構面臨著較大的挑戰(zhàn)。在線教育頭部效應已經(jīng)出現(xiàn)。

在值得關注的融資事件中,猿輔導3月獲高瓴資本領頭,騰訊、博裕資本、IDG資本跟投的10億美元G輪融資。成為猿輔導自2012年成立以來的第8輪融資。本輪融資占據(jù)了上半年總融資額度的1/3,是教育行業(yè)迄今為止融資額最大的一筆;交割后,猿輔導也將成為教育行業(yè)未上市公司中估值最高的教育品牌。

06

素質教育持續(xù)升溫,

職業(yè)教育逆勢增長

2020上半年教育行業(yè)細分領域中,素質教育以36起的數(shù)額占比32.14%,領跑全賽道。由于千禧一代家長受文化程度普遍增加,教育觀念逐漸從“教書”到“育人”方向轉變,素質教育依托近幾年政策大力扶持持續(xù)升溫,未因以疫情展露頹勢。職業(yè)教育以17起的數(shù)額排在第二位,實現(xiàn)逆勢增長,融資總金額在近幾個月來也在逐漸攀升;教育企業(yè)服務以15起的數(shù)額排在第三位。早幼教和K12分別以14起和13起數(shù)額緊隨其后。

07

北塔資本最為活躍,

雙巨頭趨于保守

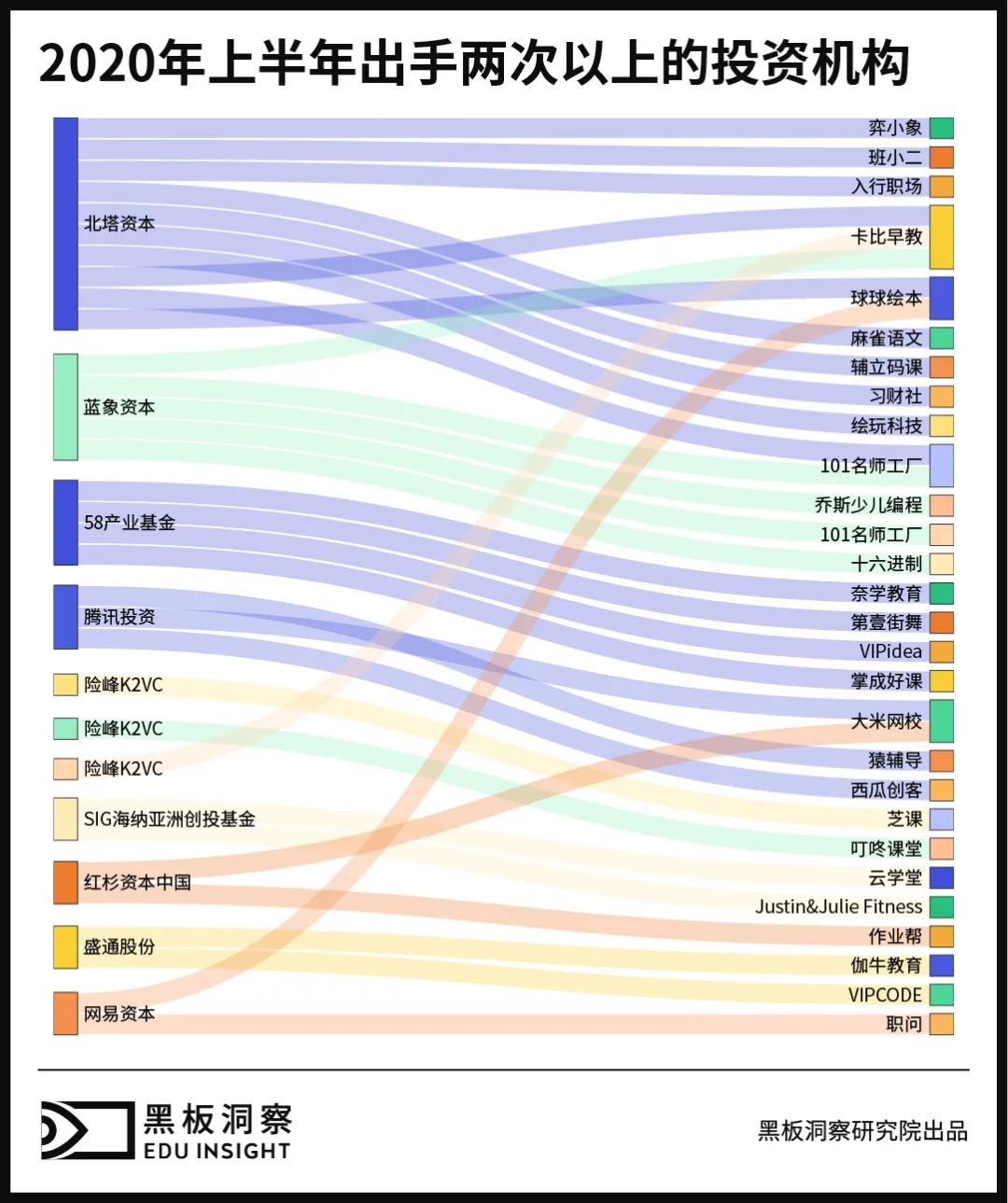

在113起投資事件中,我們統(tǒng)計出了出手兩次以上的9家投資機構,分別為北塔資本、藍象資本、58產(chǎn)業(yè)基金、騰訊投資、險峰K3VC、SIG海納亞洲創(chuàng)投基金、紅杉資本中國、盛通股份和網(wǎng)易資本。

其中參與投資最為活躍的是北塔資本,共對教育賽道進行過10輪投資,包括7起天使輪投資,2起Pre-A輪投資,以及1起種子輪融資。北塔資本出手均為早期投資。去年同期最活躍的新東方戰(zhàn)投今年只出手過一次,另一巨頭好未來在上半年教育投資中沒有動作。

結語

回看2020年上半年,疫情陰霾持續(xù)籠罩,投融資大幅減少成高頻詞匯。被稱為資本寒冬的2019年,在今年的疫情沖擊下顯得不值一提。但與此同時,上半年融資總額不降反升、六月份的融資數(shù)量反超去年同期、職業(yè)教育提托政策大力扶持逐漸引發(fā)資本關注...

教育行業(yè)并未因線下教培全面停課而變得“一蹶不振”,相反,在線教育的意外風口使得資本重新關注,并且隨著線下復課,教育行業(yè)逐漸回到正軌,2020下半場,或許不再會有“資本寒冬”。

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司