- +1

外資齊呼加倉中國:流動性提高,政策支持,A股牛市正在形成

大盤連續8個交易日上漲,站穩3400點,牛市的氛圍越發濃厚。外資也紛紛發表觀點,看好中國股市,高呼加倉中國。

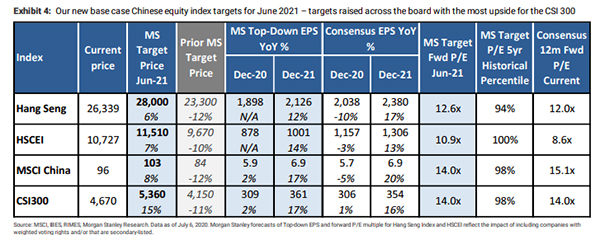

摩根士丹利策略分析師王瀅(Laura Wang)與Jonathan Garner在7月7日的報告中表示,伴隨著流動性提高和交易量不斷上升,疊加監管和政策方面的支持,A股牛市正在形成。該機構將滬深300指數的未來12個月增長目標設定為5360點,與7月8日收盤點位4774點相比,約有12%的上升空間。

同時,該機構對2020年和2021年企業的盈利預測也提升了1-3個百分點,并預計滬深300和MSCI中國的12個月遠期市盈率為14倍。摩根士丹利維持超配中國的觀點。

摩根士丹利認為,目前中國股市的盈利前景可預見性更高,拐點正在形成。該機構還表示,中國在岸和離岸股市正在引領全球股市,預計盈利修正繼續成V型復蘇。

該機構的中國消費者活動Z-Score數據顯示,消費自4月以來持續保持復蘇勢頭,為下半年的公司盈利增長創造了條件。中國PMI率先反彈,消費可能略有滯后,但復蘇的趨勢已經形成。

摩根士丹利預計,得益于政策的寬松、服務行業的重新開放和被壓抑的需求的釋放,中國消費將在2020年下半年出現拐點,到年底增速觸及8%及疫情爆發前的水平;在2021年,消費預計能夠實現10.5%的強勁增長。

對于市場“過熱”的說法,摩根士丹利報告指出,市場過熱有可能導致監管方面的“降溫”,但是目前來講,市場遠遠沒有達到過熱的程度。該機構的A股情緒指數顯示,7月6日出現情緒的峰值為65%;而在2015年,該指數接近90%。通常情況下,該指數超出75%才算過熱。

因此,摩根士丹利認為,目前的A股市場情緒是正常狀態,且兩融已經較好的控制,與2015年的情況完全不同。2015年兩融占A股流通股市值的比例達到10%,而當前基本保持在4%左右。

高盛同樣也持增持A股的觀點。

在7月7日發布的研報中,該機構指出,內地經濟正全面恢復;政策方面,過去幾個月通過貨幣工具及信貸政策,創造了有利的金融環境,企業盈利有改善趨勢;同時,估值方面,與全球相比,A股仍處于較低的估值;散戶參與率的上升,被廣泛認為是股市上漲的關鍵推動力,近期成交速度、新開戶和保證金融資余額的回升都證明了這一點。

鑒于此,高盛將滬深300的12個月目標價從4100點提升至4600點(對應13倍估值);將3個月目標價提升至5370點(對應16.6倍估值)。同時,該機構還將滬深300的每股收益(EPS)增長預期,分別將2020年和2021年的EPS預期從-5%和18%調整至5%和14%。

“在未來1-3個月,A股可能會在流動性推動下進一步上漲,我們認為應該保持參與,但也要保持警惕。”高盛指出,股市上漲掩蓋了指數背后的顯著差異,某些早期周期股例如券商,以及主題股如科技、醫療保健的表現明顯優于大盤。為了進一步鎖定潛在收益,要尋找那些通常在牛市中期表現突出的板塊如券商、房地產、汽車等。

還有其他外資機構也給出了正面觀點。

景順亞太區(日本除外)全球市場策略師趙耀庭認為,從房地產銷售、煤炭使用和交通系統負荷情況等日常生活指標來看,與2019年底的水平相比,中國的經濟活動正在全面或接近全面正常化。與其他國家相比,中國的經濟復蘇以及疫情防控均正處于更為成熟的階段。然而,在岸股票市場的市盈率相對于標準普爾500指數仍低約40%。

他認為,長遠來看,相對于寬松貨幣政策所造成的龐大但會逐漸減少的回報,經濟基礎因素改善將最終支持風險資產的表現。關鍵風險仍然存在,例如美國和其他新興市場國家的新冠肺炎疫情出現反彈,這將削弱對中國商品的需求;以及地緣政治風險。“同時,我認為投資者將會把焦點重新轉向基本面:經濟基礎因素。”

瑞銀財富管理投資總監辦公室認為,中國境內股市直接受益于內地經濟復蘇,境內市場相較于境外也能體現較強的韌性。中國股市在未來3至6個月還有低雙位數的潛在上漲空間,充裕的流動性、持續寬松的貨幣政策,加上財政政策刺激,都將支持當前的估值。

然而,中國股市要進一步上漲需要盈利增長,而非倚靠估值預期調整去拉動。瑞銀預期明年盈利增速為低至中雙位數增長。此外,在二季度財報季期間,上市公司給予的中期盈利展望可能成為另一個催化因素,管理層有望提供更多有關三季度需求復蘇的依據,加強市場對下半年及明年盈利加速增長的信心。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司