- +1

前置倉模式領跑生鮮到家?生鮮行業到家模式分析

2014年11月,每日優鮮以創新的“前置倉”模式殺入生鮮電商市場,致力于為消費者提供豐富、質優的生鮮產品以及極速到家的配送服務。

這一商業模式迅速得到市場認可,消費者一致好評,投資人不斷加持。在成立三年內,每日優鮮便實現一線城市的整體盈利,迅速成長為行業獨角獸。

中國生鮮電商行業仍處于高速發展期,不斷受到資本方關注,吸引新玩家入局,電商巨頭如阿里、京東也紛紛加入這一賽道,競爭將持續升級。

主要到家模式盈利分析

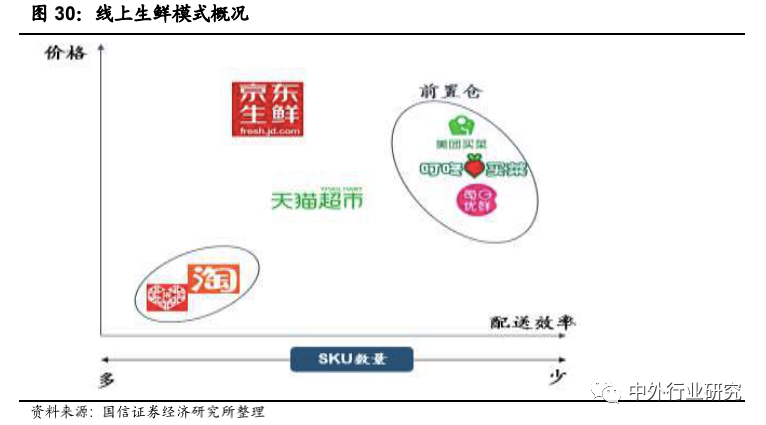

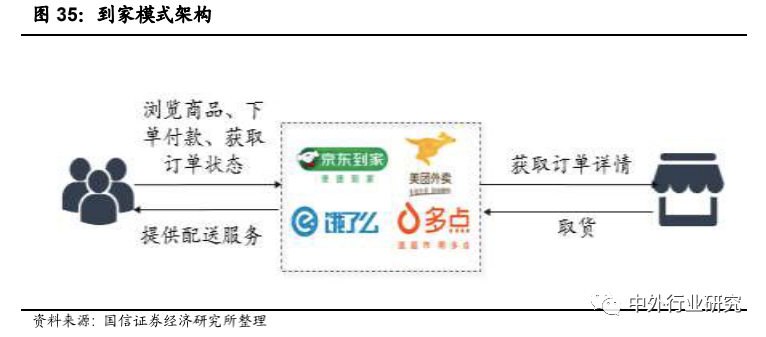

目前到家模式(主要指即時配送到家)主要分自營型以及平臺型,其中自營模式下包含前置倉、門店+到家兩類模式;平臺型則指第三方開放平臺為線下門店賦能,提供即時到家配送服務,比如:京東到家、多點等。

前置倉到家

前置倉模式主要是為了滿足用戶對生鮮即時性需求,其供應鏈體系采用“城市分揀中心+前置倉”的模式,企業通過用戶在線訂單提供 1h 或者 30min 急速達的快捷配送服務。

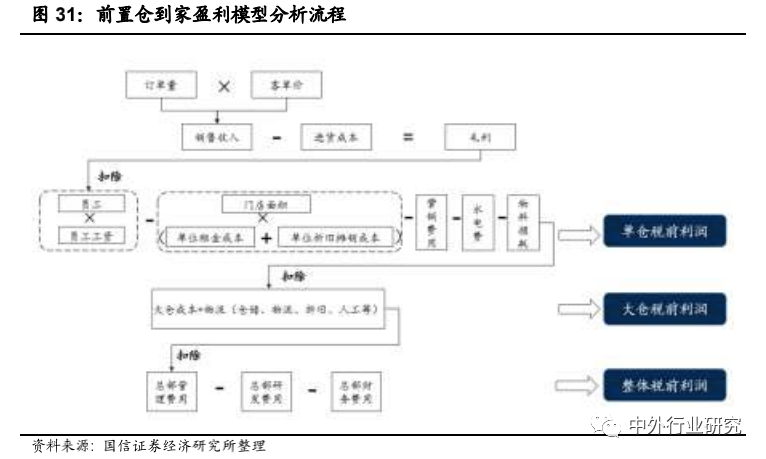

根據草根調研以及公開資料信息,國信證券分析師測算行業內主要公司每日優鮮/叮咚買菜已分別在北京/上海地區實現整體層面/大倉層面正盈利,測算模型如下:

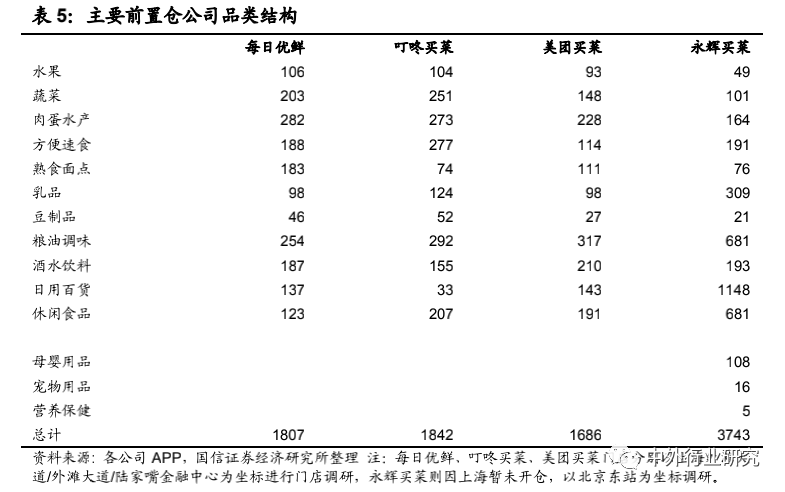

國信證券分析師3 月中旬以上海外灘為中心坐標,對前置倉三個主要典型公司的品類結構與同質產品單價進行調研,結果顯示如下(永輝買菜因上海區域未開倉,品類數量作為參考):

生鮮:

1)生鮮品類數量:叮咚買菜>每日優鮮>美團買菜>永輝買菜。

2)品類結構:叮咚買菜鮮活水產數量(41)高于其他(每日優鮮鮮活/永輝買菜鮮活水產接近0,美團美菜 33),對經營要求較高;凈菜及半成品方面,叮咚買菜也具有明顯數量優勢。

3)同質產品價格:目前叮咚買菜、每日優鮮同質產品價格差異度低,美團買菜價格略高。

天眼查數據顯示,“叮咚買菜”2017年5月上線,是生鮮新零售領域的生力軍,解決了傳統線上買菜的不確定性,做到了品質過硬、到家準時、品類齊全。

標品:

1)在日用百貨品類,叮咚買菜遠低于其他前置倉公司,其產品定位更“高頻剛需”,而每日優鮮、永輝買菜品類結構則更像線上綜合超市。

2)選品方面,每日優鮮、叮咚買菜、美團買菜技術優勢明顯,頁面新添加“快收菜”品類以及爆款產品推薦與用戶貼合度高。

整體而言,每日優鮮標品比例高,門店標準化復制難度低;而叮咚買菜、美團買菜則以社區用戶“一日三餐”高頻需求為定位,鮮活水產占一定比例,經營難度雖高但復購率方面有優勢。

收入端

基本模型:毛利收入=單量↑ ×客單價↑ ×毛利率↑客單價:

1)品類豐富度:隨著單倉面積提升,品類越多,SKU 數目越多,則越能滿足用戶一站式購物需求,進而提升客單價,比如每日優鮮通過品類優化組合,客單價已經達到 80-90元水平;

2)產品契合度:SKU 精選度與千人千面(產品推薦),與公司的選品能力、算法能力相關度高;

3)產品定位:定位越高,客單價越高。

訂單量:

1)營銷力度:包括新老用戶用券補貼,地推以及廣告費用等;

2)線上滲透率:用戶代際切換,線上消費習慣;

3)復購率:產品性價比、會員服務等;

4)競爭程度:取決于同區域到家服務的商家數量。

5)多入口接入:相對叮咚買菜而言,每日優鮮入口更多元:餓了么、美團外賣、每日優鮮的 APP 都可在線購買商品。

進貨成本:

1)規模效應:規模越高,對上游議價能力越高,則進貨成本占收入比例越低,毛利率提升;

2)供應鏈環節:供應鏈鏈條越短,損耗率及加價率越低,采購成本越低。

毛利率:每日優鮮、叮咚買菜兩者毛利率口徑有差異,每日優鮮毛利特指扣除新老用戶補貼以及損耗后的毛利率,叮咚買菜則是扣除損耗后以及新用戶補貼的毛利率。

毛利率(扣損、扣補后)與規模、供應鏈能力、產品定位、補貼力度等有關系。

費用端

前置倉費用:

1)人工費用+倉內費用:規模效應強,與訂單量、客單價正相關,隨著訂單量與客單價的提升費用率被攤薄。

2)營銷費用:營銷費用統計口徑有差異,每日優鮮主要是市場費用,包含廣告、地推、平臺傭金等;叮咚買菜主要是老用戶營銷費以及廣告流量費。

大倉攤銷成本(人工+物流+包材):規模效應強,與訂單量、客單價正相關,隨著開倉數量提升以及訂單量、客單價的提升費用率被攤薄。

后端費用攤銷:規模效應強,隨著開倉數量提升以及訂單量、客單價的提升費用率被攤薄。

通過上面模型拆解,前置倉模式優勢明顯,不足亦存在。

主要體現在:

優勢:

1)高坪效:2019 末,每日優鮮、叮咚買菜在北京、上海地區坪效分別達到 8.1/10.8 萬/平米/年,遠高于傳統商超 1-2 萬/平米/年的坪效水平。

2)運營效率高:損耗率低:永輝超市是線上生鮮的標桿,店內損耗基本是行業最低水平約 4%,而前置倉模式下由于不存在傳統線下生鮮切開擺放、以及人為挑揀帶來的損耗,損耗水平可以控制在 3%以內。

3)毛利空間高:本報告的綜合毛利是實收扣損扣補的毛利水平,根據調研,前置倉前期補貼約 8-10%的水平,加上補貼,扣損后的綜合毛利水平約 28%-33%,隨著補貼減少,未來毛利空間高。

不足:

1)前期營銷投入高:營銷投入包括兩部分,新老用戶補貼+營銷費用(廣告市場費)。

2)人工成本高:由于前置倉需要自建物流及配送團隊,導致其前期人工成本費用較高,其中前置倉龍頭公司每日優鮮的人工費用率也維持在7%左右水平,未來隨著規模效應提升,費率攤薄。

3)規模效應與供應鏈難平衡:前期前置倉、大倉以及后端費用率較高,前置倉公司往往希望通過快速開倉實現規模效應攤薄費用率;

但供應鏈建設則需要時間沉淀,快速開倉導致現有供應鏈管理能力難以維持,兩者前期平衡難度高。

隨著需求催化,前置倉公司已經進入供給側競爭,未來仍需資本持續投入,持續迭代運營模型,長期盈利依賴“規模”與“效率”。

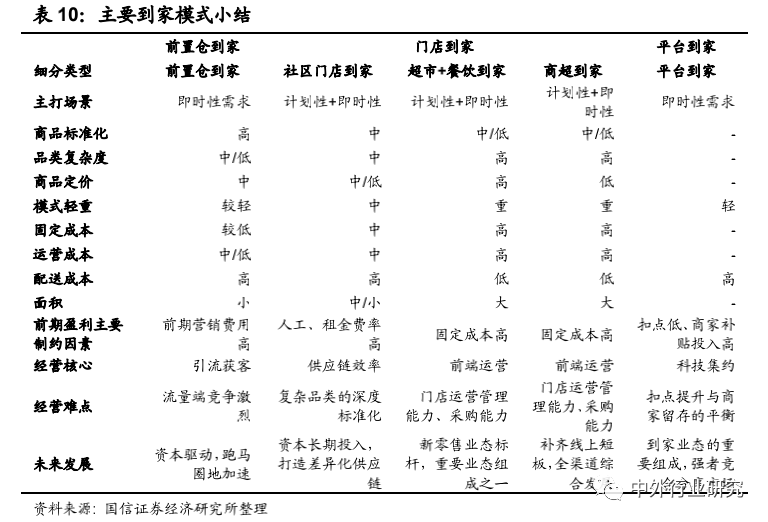

門店到家

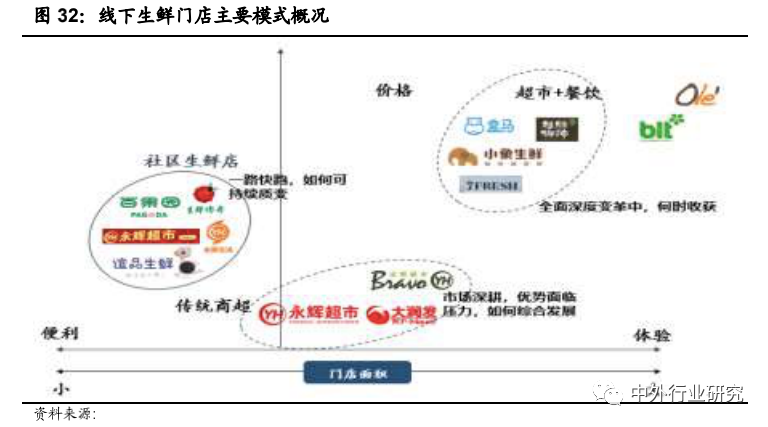

目前,門店到家主要分為三類模式:社區門店到家、超市+餐飲到家以及傳統商超到家。

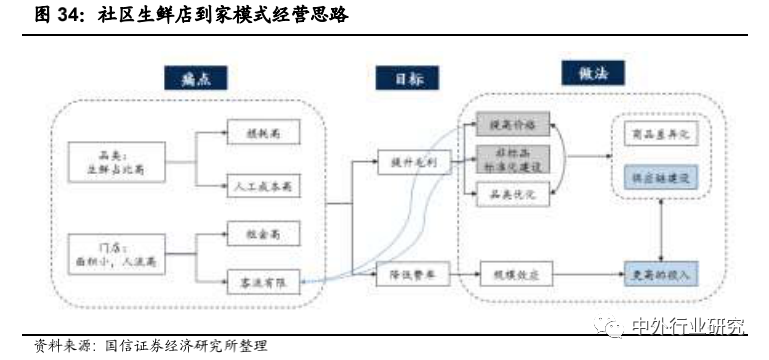

社區門店到家:一路快跑,盈利模式持續探索中

社區生鮮店主要對標傳統菜市場,以社區周邊小型化門店、生鮮占比高、低客單價為三大標志性特征,面積從數百平米到上千平米不等,其中200㎡-500㎡門店數量占比 80%以上。

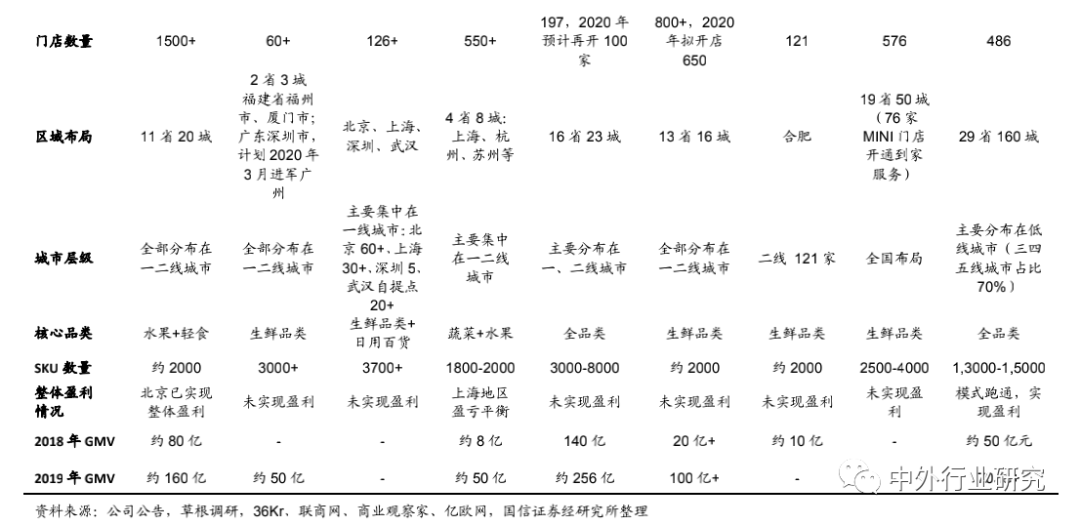

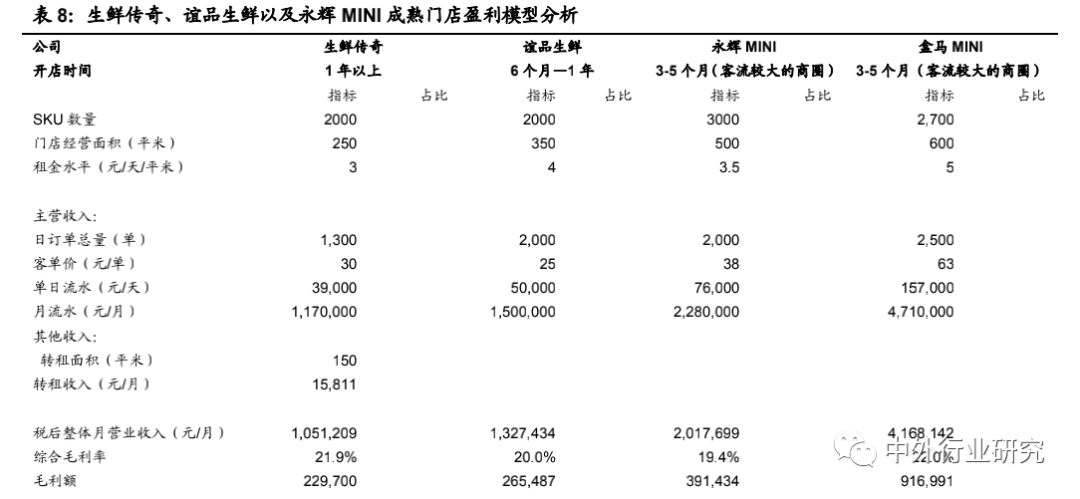

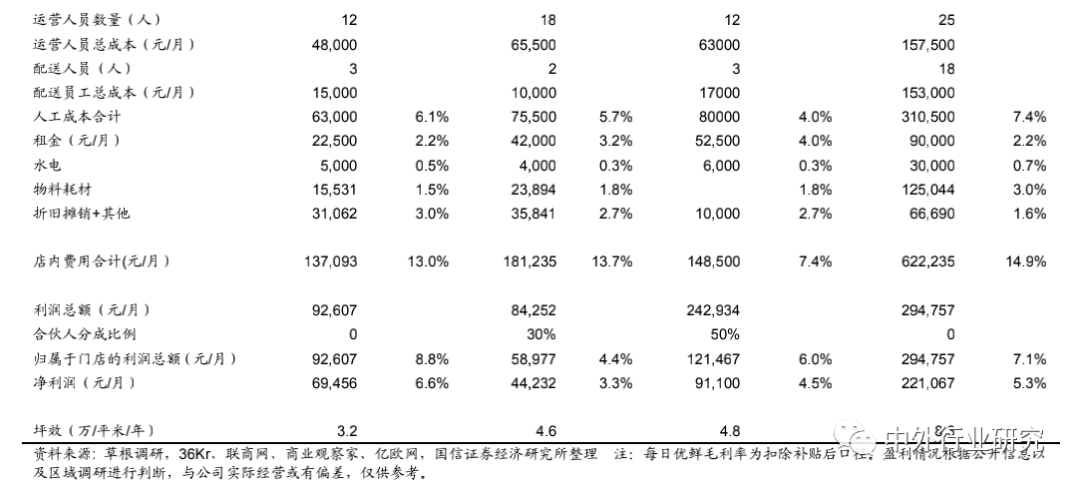

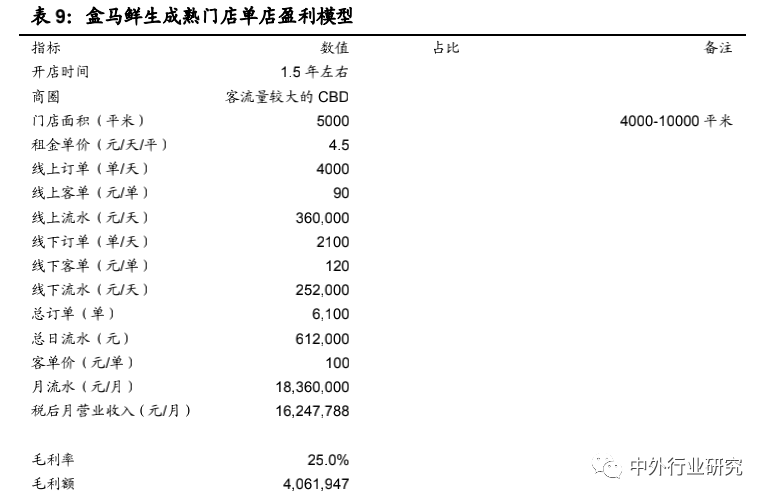

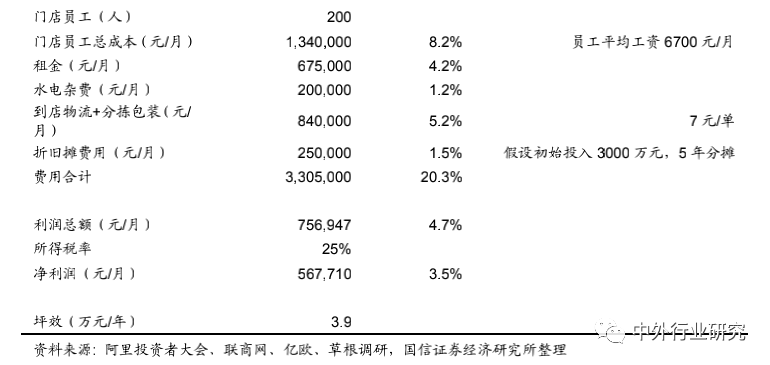

根據草根調研以及公開資料信息,國信證券分析師測算了行業內主要公司生鮮傳奇/誼品生鮮/永輝 MINI/盒馬 MINI 成熟門店盈利情況,測算模型如下:

從上述四家社區生鮮成熟門店模型中可得出,與傳統連鎖商超相比,社區生鮮成熟門店雖具有高坪效(3-10萬/平米/年)、高凈利率優勢(傳統商超凈利率1%-3%),但仍囿于線下模式中固有的人工&租金費率、固定成本高等因素,持續拓張或受阻。

未來其經營深度需要依賴成熟的供應鏈建設以及規模效應降費,需要長期的持續探索。

超市+餐飲到家:模式進入調整期,“揚鞭”、“勒馬”策略分化

自2016 年 1 月盒馬開出首家門店,致力于打造“超市+餐飲到家”線上線下一體的中高端新零售體驗型業態,此后京東、永輝超市、蘇寧、美團等相繼推出同類型新業態門店。

繼2019 年短暫調整以及行業內其他企業紛紛采取收縮戰戰略后,2020年初盒馬鮮生 CEO 侯毅提出今年開店 100家的目標。

從公開數據以及阿里巴巴投資者大會披露的數據顯示,盒馬鮮生模式優勢顯著,不足亦突出。

優勢顯著:高毛利(25%左右,定位中高端)、高坪效(4-5 萬/年/平)、數字化運營費率集約等優勢,且隨著直采比例以及自由品牌比例提升,毛利仍有較高的上升空間(對比美國中高端定位的精品超市—全食 33%左右的毛利水平)。

傳統商超到家:盈利模式初步驗證,綜合發展重要一環

盈利模式初步被驗證:根據高鑫零售2019 年年報披露,公司 2019 年全國 486家門店都已經開通到家業務,生鮮電商實現全面盈利。

近年來,為了應對電商分流,線下商超陸續開通到家業務以謀求全渠道綜合發展。

隨著運力突破、大數據賦能,傳統商超到家業務逐步實現盈利。但由于傳統門店的位置限定,該模式下的到家業務存在很大的局限性與特定性。

平臺到家

目前以京東到家、多點、餓了么、淘鮮達以及美團外賣為代表的平臺模式為線下門店提供流量入口、運力支撐以及大數據服務,通過扣點或者收取傭金方式實現盈利。

以京東到家為例,其收入主要分為三部分:第一部分是入駐企業繳納的使用費與保證金,分別是6000元/年以及 6w 元;第二部分是入駐商家的銷售扣點,一般是 5%-10%;第三部分是向消費者收取的運費,每單 2 - 8 元。

模式小結

單店模型—盈利對比:目前各到家業態模式都處于快速發展期:其中商超到家模式為傳統線下商超全渠道發展中的重要一環,確定性較高;平臺到家模式長期發展需要平衡銷售扣點提升與商家留存之間關系,未來大型線下商超與具有流量優勢的互聯網巨頭(阿里/美團/京東)深度綁定分享市場已成為確定性趨勢。

相比以上兩種確定性較高的模式,前置倉到家、社區門店到家、超市+餐飲到家模式都處于初期發展階段,盈利模型仍在持續探索迭代中。

(1)模式輕重/固定成本投入:前置倉到家<社區門店到家<超市+餐飲到家。

(2)客單價:社區門店到家<前置倉到家<超市+餐飲到家。

(3)綜合毛利率:社區門店到家<前置倉到家<=超市+餐飲到家。

(4)費率結構:前置倉模式由于缺乏線下門店,前期企業引流獲客需要投入大量的營銷投入(10%以上,其中新老用戶補貼 8%-10%,廣告市場費 3%-5%);后期隨著線上滲透率、規模效應以及復購率提升,整體營銷投入有望降到 5%左右水平。

戰略布局—生態一環:從戰略布局來說,到家業務均為互聯網龍頭生態組成部分,短期戰略虧損,中長期與其他業務互為補充、相互增益。

(1)美團:生鮮到家作為美團新業務的重要組成部分,是線下即時配送場景的重要一環。

(2)阿里:公司依托于阿里現有的流量、數據、金融、物流加碼新零售業務,意在生態帝國的無邊界擴張。

(3)京東:2016 年,京東到家剝離出表,與達達合并成立新達達(現為達達集團),其中京東持股比例為 47.4%。

新一代人群更加中國注重生活品質,對食品安全的意識越來越高。

2018年中國網絡消費者協會的調研數據顯示,70%的消費者在購物時優先考慮產品的質量,尤其在生鮮領域,對食品品質及安全的要求遠勝過價格因素。生鮮平臺在保障產品質量的前提下可以大力發展。

消費行為方面,80、90后人群中,超前消費、線上消費、碎片化時間消費的行為模式十分明顯。

在快節奏、996等工作生活模式下,消費者更加注重購物效率,追求便利性,這為生鮮電商的持續發展提供了可能性。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司