- +1

小米走高端?還遠著呢

原創 燃財經工作室 燃財經

作者 | 金玙璠

編輯 | 魏佳

5月20日下午,小米集團(以下簡稱小米)發布了2020年第一季度財報。財報顯示,本季度小米營收497.02億元,同比增長13.6%;凈利潤實現21.60億元,同比下滑32.3%。

財報中最亮眼的數據來自海外市場,小米在海外市場的總收入達到248億元,同比增長47.8%,占比首次達到總收入的一半。小米不但連續第11個季度在印度市場保持著出貨量第一的記錄,市占率約31.2%,還在歐洲市場實現了58.3%的同比增長,拿到了14.3%的市場份額。

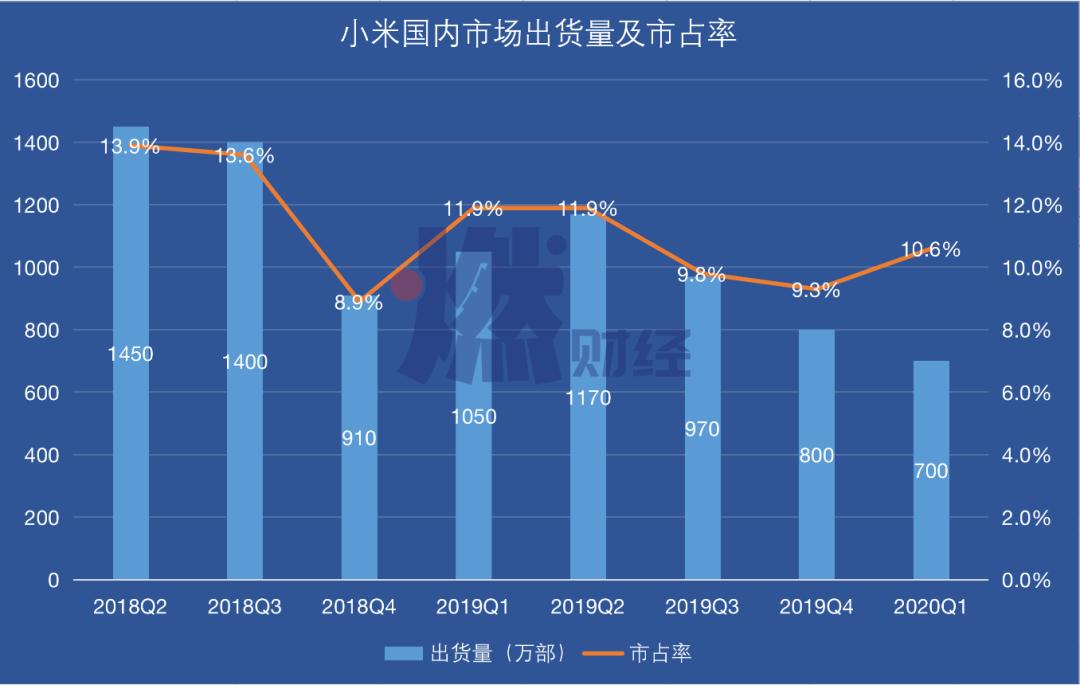

但小米在國內市場仍然萎靡不振。根據IDC統計,小米手機在中國手機市場一季度出貨量下滑33.8%,市場份額由去年同期的11.9%進一步萎縮至10.6%。正準備在國際市場大施拳腳的小米,由于印度和海外市場在二季度爆發了嚴重疫情,其今年第二季度的業績提前被蒙上了一層陰影。

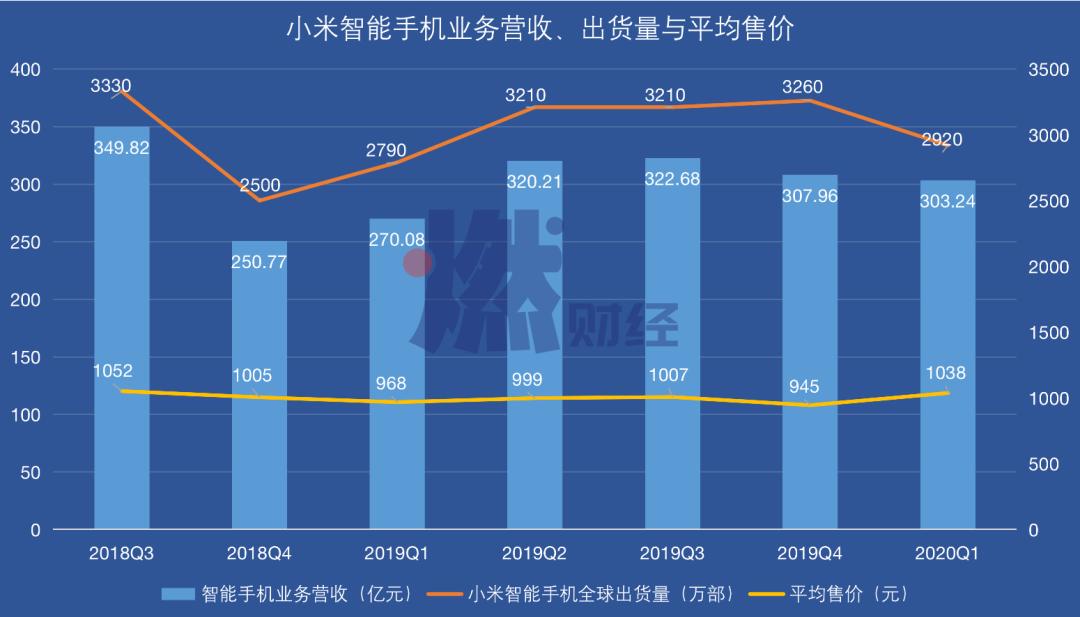

而小米想走的高端路也并不順利。毛利率同比有小幅提升,達到8.1%,但和蘋果、華為動輒超過30%的毛利率相比還是相形見絀。從過去7個季度的財報數據來看,小米手機的平均售價長期在1000元上下搖擺,銷量仍舊依賴中低端手機。

“研發費用投入過低是小米的長期歷史問題,這個問題不解決,小米始終難往更高層次突破。”一名長期關注小米的分析人士表示。

互聯網業務被打回原形

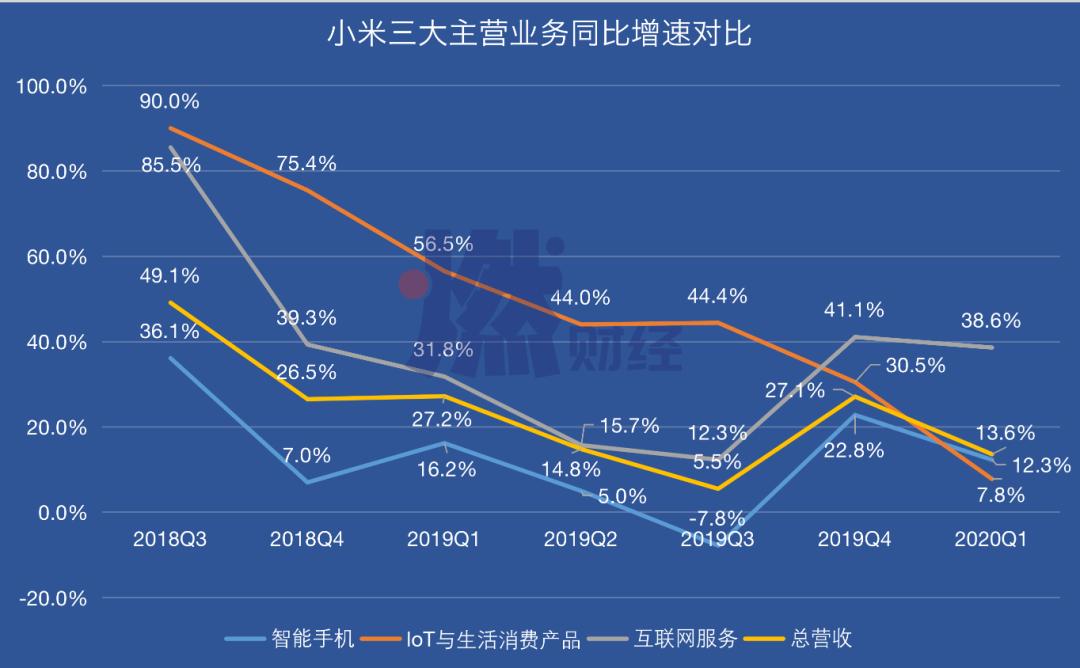

整體來看,2020年Q1,小米實現營收497.02億元,同比增長13.6%,營收增速在2019Q4經歷首次大幅回升后又急轉直下,降速至2019Q2水平。

凈利潤方面,小米2020年Q1實現凈利潤21.60億元,同比下滑32.3%。經調整后凈利潤實現了23.01億元,同比增長10.6%。

業內普遍認為,由于小米的定價策略導致公司整體的利潤率一直偏低。財報數據顯示,2019Q2,其凈利潤出現大幅下降,且隨后連續3個季度都未恢復到一年前的水平。

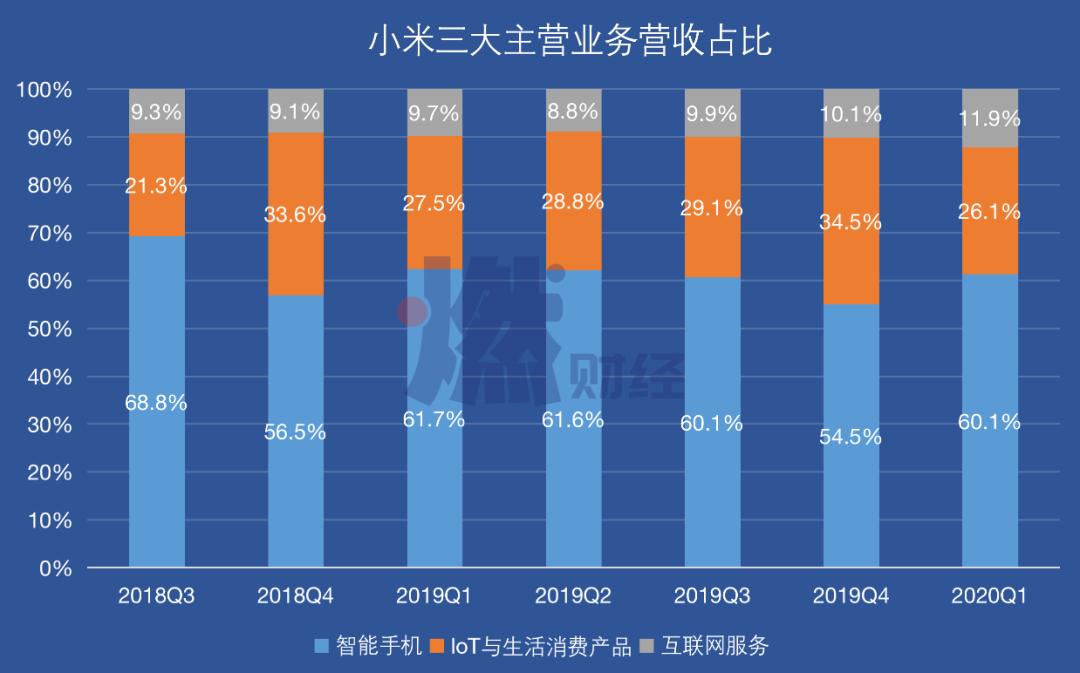

從營收構成來看,小米智能手機業務營收303.24億元,同比增長12.3%,這部分占營收的比例在上個季度降至54.5%,但這一季度又回升至60.1%。

對于小米而言,智能手機業務營收占比越高,意味著市場競爭風險越大、潛在增長空間越小。也正是由于智能手機業務營收占比過高,小米常被質疑是一家手機公司,而非官方宣稱的互聯網公司,這一局面在上一季度剛剛有所改善,加之loT與生活消費產品、互聯網服務占比提升,被外界解讀為“多元化布局成效顯著”,但在這一季度又被打回原形。

業內人士把小米的商業模式簡單地概括為,以低毛利的硬件產品獲取用戶和流量,也就是硬件獲客,再以生態利潤(非硬件業務)補貼。這一模式的基礎是,后者保持高增長和高毛利。

本季度,互聯網服務業務帶來的的確是好消息,這一分部在本季度實現營收59.01億元,占總營收比創下新高,達到11.9%。不過,相比上一季度的增長,Q1的增速略有降速。

作進一步拆分,雖然受到疫情影響,部分垂直領域的廣告投放預算降低,但境外互聯網廣告收入在本季度增長強勢,抵消了疫情帶來的影響,總體廣告收入同比增長16.6%,最終收入27億元。游戲收入受益于國內市場的增長,達15億元,同比增長80.5%。

不過從更長周期的增速和毛利率看,隱憂同樣存在。互聯網服務的同比增速從2018年Q3 86%的高點持續下降,在2019年Q3跌到谷底,隨后兩個季度因廣告業務或游戲業務的增速大幅提升,不過這種增長能否持續,還需要時間的檢驗。而毛利率方面,雖然互聯網服務收入只占總營收的1/10左右,但盈利能力在過去8個季度中始終超過手機業務,保持在60%以上,但是在本季度首度降至57.1%。

硬件業務方面也受到了不小的挑戰。

IoT與生活消費產品業務包括智能電視、可穿戴設備、智能音箱等,典型特征是作為流量入口的潛力,本季度這一分部營收129.84億元,同比增長7.8%。這一增速降至史上最低。

小米給出的理由是,IoT部分品類,如大家電等的生產、運輸及安裝受到疫情影響較大。但事實是,這一分部的增速自2018Q2以來就持續降低,除2019Q3外,每一季度都保持著10個點以上的下滑。

國內市場份額降低

國際市場前景不明

手機業務的情況如何,能否作為小米持續獲取用戶和流量的基地,我們從出貨量和市場份額兩個維度來看。

財報顯示,小米2020Q1的智能手機銷量達到2920萬部,同比增長4.7%,同時披露了第三方機構Canalys的統計:小米手機在全球范圍的市場份額上升至11.1%,排名全球第四,是五大手機廠商中維持出貨量同比增長的兩家廠商之一。

市場份額的提升主要來自海外市場,印度和西歐依然是支柱市場。

Canalys數據顯示,本季度小米手機在西歐市場的出貨量同比增長79.3%,并且在西班牙的市場份額排名中首次拿到了第一名(28%),在意大利、德國、法國均位于前四名。而拉丁美洲地區也實現了同比236.1%的增速,市場占有率進入前五;中東和非洲地區的出貨量也分別獲得了55.2%和284.9%的增長。

另外,小米在財報中援引了IDC的統計:加上2020年Q1,小米手機已經在印度市場連續11個季度保持出貨量第一,目前市場份額達31.2%。

但由于西歐和印度在二季度爆發了嚴重疫情,這兩大市場的情況難以預估,這也提前給小米今年Q2的業績蒙上了一層陰影。

3月份,歐洲的意大利、西班牙采取了封城措施,德國、奧地利、希臘、塞爾維亞等多國也采取強硬防控措施。據小米集團總裁王翔在Q1財報當晚的媒體電話會上介紹,也是從3月開始,印度采取了非常嚴格的管控措施,包括停產、線下門店關閉,自5月開始逐漸開放當地生產和銷售活動,反彈趨勢與中國大陸相似,已看到比較正向的發展,目前已恢復至正常水平的50%-60%。

相較于海外的優秀表現,小米在國內市場的表現可以用一路下滑來形容。財報中未披露這一市場的具體數據,不過同樣是根據IDC的報告數據,國內主要手機品牌銷量都出現較大滑坡,其中華為跌幅最小,同比下跌4.4%,小米跌幅最大,達到33.8%。小米在國內市場的出貨量進一步萎縮,降至700萬臺,市占率由去年同期的11.9%進一步萎縮至10.6%。

照此計算,本季度,小米手機出貨量的國內市場與海外市場比約為1:4。看起來,小米是想用“國際化”填補國內失去的市場份額,但在疫情因素影響下,這條路前景不明。

小米的高端路,還遠著呢

這份財報體現出了小米這家公司在疫情之下的韌性,但一份超預期的財報過后,次日股價開盤漲1.25%,不到5分鐘后又反跌0.3%。類似的劇情也發生在2019年年報發布次日,同樣是一份超預期的財報,不過接下來一月有余,小米股價未因此有所上揚,仍然維持在每股12港元左右。

這樣的利好為何在資本市場反響平平?這與外界對小米“低毛利硬件公司”的刻板印象有關,從資本角度出發,雷軍除了不斷加碼公司的互聯網屬性外,也不得不加速以高端機拉高毛利的計劃。

而眼看國內市場萎靡,全球市場見頂,壓力之下,小米早已下定決心打入高端市場,并采取一系列措施:2019年初正式拆分小米、紅米雙品牌,紅米接過原有的市場定位與目標人群,小米品牌上探高端市場,打開更高的價格空間,如從去年小米9的2999元起售價漲至今年小米10系列3999元的起售價。那么效果如何呢?

財報顯示,2020年Q1,手機業務收入為303億元,銷量達到2920萬部,平均售價(ASP)為1038元,而2019年Q4這一數據為945元。其中,國內市場平均售價同比上升了18.7%,境外市場同比上升了13.7%。小米稱,原因是本季度發布的5G及其他高端智能手機型號拉動所致。

但從過去7個季度的財報數據來看,小米手機的平均售價長期在1000元上下搖擺。可見,從更長的周期看,銷量依然依賴中低端手機,而自2019年以來,平均售價不升反降,顯然不符合雙品牌拆分后均價提升的預期。

當然,高端之路并非一蹴而就,也并非一款機型就可以完成。但是受限于手機的“性價比”,小米始終無法放手追逐利潤。

財報顯示,2019年前三季度,小米智能手機的毛利率從3.3%上升到9.0%,但是Q4重新回落到7.8%,本季度小幅提升至8.1%。對此,小米給出的解釋是,處于境外市場的產品切換期,對部分智能手機進行了促銷。

另外,IoT與生活消費產品分部的毛利率由2019年Q1的12.0%升至本季度的13.4%。相比于蘋果、華為整體超過30%的毛利率而言,小米硬件業務的低毛利已經成為常態。

研發費用方面,本季度支出18.7億元,同比增加13.4%,但環比減少16.9%。值得注意的是,研發費用同比增長率和營收13.6%的同比增長率相差無幾,研發費用占比3.76%。

“研發費用投入過低是小米的長期歷史問題,這個問題不解決,小米始終難往更高層次突破,凈利潤率也會長期在較低水平徘徊。”長期關注小米的分析人士惠星告訴燃財經。長此以往,小米也無法學習蘋果、華為,完成“硬件產品銷售→高毛利率→高利潤→高研發投入→提升產品競爭力→擴大銷售→更高利潤”的閉環。

*題圖來源于視覺中國。

原標題:《小米走高端?還遠著呢》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司