- +1

會員故事未到結局,視頻行業新賽點才剛開始

文 | 第二阿累

誰也沒料到,2020年一開年就遭遇到了“全民宅”的狀況。

如此大環境下,有的企業損失慘重,有的則在“危”“機”并存下堅持。其中,“平穩”度過2019年的愛奇藝,則有些 “小確幸”。

會員故事還遠未到結局

之所以說愛奇藝是“小確幸”,這得從其財報說起。

5月19日上午,愛奇藝發布了2020年一季度財報,財報顯示Q1總營收達到76億元,同比增長9% 。

其中,貢獻最大的依然是會員服務。財報顯示,Q1愛奇藝訂閱會員數達1.19億,較上一季度增長超1200萬,同比增長23%,會員收入46億,同比增長35%,在Q1總營收入中占比超過60%。

我們以三組數據作對比,來看看會員對于視頻平臺究竟意味著什么?

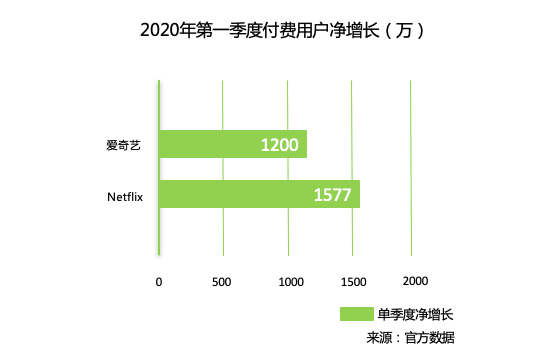

國外流媒體數據對比:以Netflix為藍本,其2020年第一季度付費用戶增加1577萬。而愛奇藝凈增數據1200萬,與之相比也僅有300多萬的差距。要知道,Netflix可是全球頂尖的流媒體,能與其一樣數據破千萬,意義與價值不言而喻。

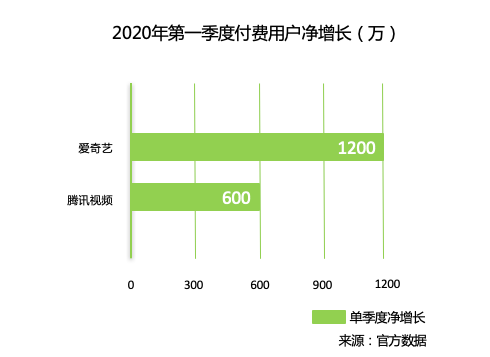

國內視頻平臺數據對比:基于優酷會員數據未作公布,以頭部之一的騰訊視頻為對比對象。其在此前騰訊的財報中披露,騰訊視頻Q1新增會員數為600萬,與愛奇藝會員數據對比,也僅是后者的一半。

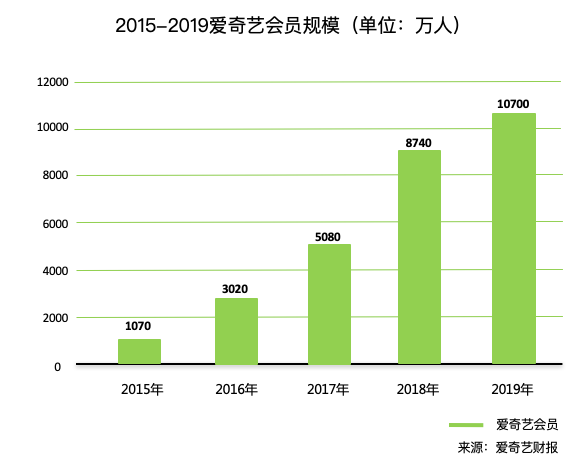

平臺自身數據對比:從上圖可以看出,愛奇藝2015年會員數為1070萬,之后每年以2-3千萬的速度增長。如今光一季度就高達1200萬,已超過2015年一年的數據。

三組數據對比,高低立判。相信大眾對“會員”于視頻平臺的價值也能有一個全新的概念和認知。同時,這也是對視頻平臺“會員天花板”“會員故事講不下去”的論調又一次有力的回擊。

而愛奇藝能保持訂閱會員規模、會員服務收入的穩健增長,也主要歸因于這幾大助力:

一是前文所言的“宅家經濟”,刺激了眾多用戶對視頻在內的在線娛樂內容的需求,成為緩解實體經濟壓力的線上消費風口,承擔了一部分社會經濟壓力。

不過,“宅家經濟”的影響也只是短暫的。隨著疫情的穩定,未來視頻的發展還是會步入常態化、正規化的方向。

二是原創內容爆款頻出。據讀娛君統計,2020年一季度愛奇藝在劇綜領域推出了《鬢邊不是海棠紅》《民國奇探》《唐人街探案》《北靈少年之志大主宰》《兩世歡》《青春有你2》等多部爆款內容。

三是優質內容發揮了“長尾效應”的價值。據云合數據報告顯示,2020年春節檔劇集會員內容有效播放TOP10中,2019年2月上線的《黃金瞳》位列第五,2018年12月上線的《知否》位列第九;而因疫情因素影響,2017年上線《急診科醫生》還進入了連續劇排行榜前十。

四是會員的增值服務探索,如“超前點映”這一提供新權益獲取新收入來源的重要方式,就為愛奇藝帶來了一定的付費權益增量。第一季度,愛奇藝就通過超前點映模式上線了甄子丹主演的院線新片《肥龍過江》。

當然,為了“會員好故事”以及“會員高價值”的持續挖掘,愛奇藝也對它進行了服務性升級——5月19日,在財報電話會議上,愛奇藝創始人、首席執行官龔宇宣布將推出一項新的會員服務,對其生態內的黃金VIP會員、文學、體育大眾、VR、FUN會員權益進行打包供應,并且打通了移動設備、平板電腦、電腦、互聯網電視及其他智能設備使用體驗。

同時,劇集超前點播及針對適用內容的視頻點播特權也將納入新的會員服務當中,購買該會員服務的用戶無需額外付費。

愛奇藝這一舉措是建立在用戶的需求上的,意圖是將用戶需求進行分級運營。而這種方式也是當下流媒體最廣泛運用的一種方式。

據讀娛君了解,迪士尼旗下流媒體上線后就推出了Disney+捆綁包會員,將Disney+、ESPN+和Hulu進行整合提供,打包價為每月12.99美元。還有Netflix,則采取了從體驗上進行了會員分層,提供三種等級的訂閱服務,各等級會員可以看影片庫中所有的影片和劇集,差異唯有內容清晰度和可同時觀看屏數不同,最高檔包月價格為13.99美元,可使用4個設備觀看超高清內容,最低檔包月價格為8.99美元,可使用1個設備觀看標清內容。

一邊是平臺的針對性運營,一邊是會員尚未觸及天花板,雙重刺激下,作為2020年開門的“小確幸”,未來愛奇藝以及視頻行業針對會員這一故事還遠未到結局。

廣告市場承壓只是暫時性的

不過,“小確幸“也有遺憾,這個遺憾在讀娛君看來是個“一次性無解”問題。

眾所周知,受疫情影響,在線娛樂行業迎來了高光時刻。然而,高光的背后則是另一批企業主的晦暗。

而這批企業主恰恰在某些程度又與在線娛樂行業關聯甚深。例如廣告投放,原是作為廣告主的傳統企業在Q1受疫情影響明顯力不從心,這樣就使得在線娛樂行業廣告收入大大的下降,出現增速緩慢的情況。

就連愛奇藝這樣的行業巨頭,也無法避免這一狀況。在愛奇藝發布的2020年Q1財報中,其在線廣告營收為15億,增速放緩——應該說,疫情下的廣告市場壓力“山大”,全行業還無辦法解決,而這就是所謂的“一次性無解”問題。

好在這個“一次性無解”問題即將迎刃而解。隨著疫情的穩定,企業復工,中國宏觀經濟復蘇,廣告市場也正開始活躍起來——在財報電話會議上,龔宇也表示廣告市場開始向好。

“我們現在就在做暑期的投放計劃,準備把Q1未投放的計劃全部實施,大概投放預算在1.5個億,會選擇在線視頻、短視頻、新聞客戶端等當下比較活躍的平臺。”某知名快銷產品市場部總經理朱子華對讀娛君表示道。

某著名乳業品牌市場部負責人周星也對讀娛君說道:“Q1戰戰兢兢,不知道疫情多久會結束,所以包括我們都把現金看的比較重,廣告預算都砍了五分之四,就投放了一些電視臺。目前疫情已經穩定,所以我們也重新啟動,最近也在和一些綜藝節目談冠名事宜,估計用不到多久就會在暑期與大家見面。”

其實,龔宇也在電話會議上做出了判斷,他表示今年的暑假會比平常短,人們出行會減少,“我們預計今年暑期的業績表現會好于往年同期,但是時間會更短。”

“還別說,最近找我們出投放方案的公司就不少。”一家專門幫企業做投放的公司負責人劉某說道。

應該說,隨著大環境的趨好,在下個階段廣告行業勢必會迎來爆發性發展,這對于一直就是頭部業務的互聯網平臺而言,可謂是大大的利好。

長視頻行業仍是價值高洼地

深度挖掘會員和廣告的價值是一件長期的策略,而在這之外,其實長視頻平臺布局的還有更多。

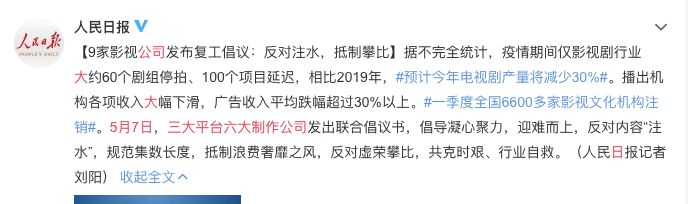

比如關于降低成本方面,三大視頻平臺聯合多家影視公司分別于2018年6月、2020年5月發布過兩份聯合倡議,2018年的倡議中限制了演員的天價片酬和成本比例,2020年的倡議中進一步對影視劇、綜藝節目生產的各環節成本體系、價格體系進行規范,實施現階段市場可承受的價格管理,倡導勤儉節約,抵制浪費奢靡之風,反對虛榮攀比等。

讀娛君認為,倡議背后的行業背景是,當下的長視頻行業已經進入新的競爭格局。隨著愛奇藝等“頭部玩家”步入億級付費會員時代,平臺自身的內容生態和商業模式均趨于完善,燒成本搶規模的“野蠻”時代已經過去,頭部平臺已進入精細化運營的關鍵階段,以優質內容創作、豐富平臺會員服務吸引用戶形成可持續發展的理性市場成為主要方向。

在龐大的用戶規模和優質內容儲備、生產能力基礎下,愛奇藝等長視頻平臺尋求“增量”的方向其實也在變得更加明晰——

一方面,目前國內會員單價相較國際流媒體平臺仍有較大差距,國內的市場空間天花板尚遠,愛奇藝能憑借已有的資源優勢實現更優化的資源配置,提供更多元的會員服務內容以提升ARPU值,Q1財報中會員規模在高基數的情況下增長仍達23%,而會員收入的增速高達35%超過會員數量增幅,其實早已體現了這種趨勢;

另一方面,愛奇藝尋求市場空間增量的方式也在繼續多元化,這集中體現在IP多元開發體系的生態價值上。自制優質內容的“長尾效應”不僅在于對用戶粘性和付費收入的加持,還具備更廣泛的“一魚多吃”商業模式市場空間,如內容出海、由平臺開發游戲、衍生品、音樂、動畫等多種形式,以達成商業變現上的多元優勢。

視頻行業的波瀾其實從未停息過,疫情期間線上娛樂內容需求增長,更加速了不同領域公司互相探索的進度,短視頻平臺試水長視頻屢見報道,長視頻平臺也在推進多元布局進軍短視頻,如愛奇藝在此前就提到新產品“隨刻”,主要對標YouTube的中小視頻市場,長視頻并非只是處于“防守”姿態。

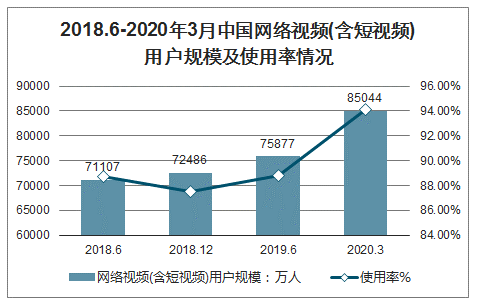

其他領域對長視頻市場的覬覦,如快手、抖音相繼布局長視頻,其實就佐證了當下在線娛樂市場中長視頻仍是必爭的“價值洼地”。截至2020年3月,我國網絡視頻用戶規模達8.50億,較2018年底增長1.26億,占網民整體的94.1%,而隨著5G時代到來,視頻形態成為主流傳播方式基本是必然的,規模仍有進一步價值擴大的可能。

而基于上述的既有市場規模、成熟打法和IP生態優勢而言,長視頻頭部玩家已經形成了生態閉環布局,在繼續挖掘“價值洼地”的過程中,沒有理由不走在前面。

*原創文章,轉載需注明出處

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司