- +1

獨(dú)家解讀:2020年美國養(yǎng)老住房市場前景展望

開篇:

如果說2013年,是中國養(yǎng)老產(chǎn)業(yè)元年的伊始,那么2020年,將拉開中國養(yǎng)老產(chǎn)業(yè)第二輪發(fā)展的大幕。

與中國一樣,在養(yǎng)老產(chǎn)業(yè)高度發(fā)達(dá)的美國,2020年,也將迎來一個(gè)重要的轉(zhuǎn)折點(diǎn),本文基于《2020 Senior Housing Outlook Report》的獨(dú)家解讀,為我們呈現(xiàn)美國養(yǎng)老住房市場將有可能發(fā)生的深刻變化。

AgeLifePro相信:

這些變化,以及美國養(yǎng)老企業(yè)面對(duì)變化所采取的可能措施,都將對(duì)發(fā)展中的中國養(yǎng)老產(chǎn)業(yè)帶來重要啟示。

圖:美國著名養(yǎng)老標(biāo)志 —— Sun City

隨著人口老齡化不斷上升、人口結(jié)構(gòu)的變革與經(jīng)濟(jì)的衰退。美國一項(xiàng)統(tǒng)計(jì)結(jié)果表明:未來10年,54%的中產(chǎn)階級(jí)老人將負(fù)擔(dān)不起其養(yǎng)老住房費(fèi)用。這一統(tǒng)計(jì)結(jié)果震驚了美國養(yǎng)老行業(yè),“迫使”養(yǎng)老企業(yè)不得不尋求重要戰(zhàn)略調(diào)整。

這份報(bào)告從三方面進(jìn)行了調(diào)查:

目前最具投資吸引力的老年住房類型是什么?

未來的投資規(guī)劃及增長策略是什么?

未來最具吸引力的機(jī)會(huì)和最嚴(yán)峻的挑戰(zhàn)是什么?

2020年:美國中產(chǎn)階級(jí)養(yǎng)老市場即將面臨重要戰(zhàn)略調(diào)整

去年4月,美國養(yǎng)老住房市場因一統(tǒng)計(jì)結(jié)果發(fā)生動(dòng)蕩:到2029年,54%的中產(chǎn)階級(jí)家庭老年人將無法負(fù)擔(dān)其養(yǎng)老住房的費(fèi)用。美國養(yǎng)老住房和護(hù)理投資中心的數(shù)據(jù)顯示,這份養(yǎng)老住房前景展望調(diào)查首次要求受訪者預(yù)測運(yùn)營商面對(duì)中產(chǎn)階級(jí)養(yǎng)老市場挑戰(zhàn)將采取的最受歡迎的策略。

調(diào)查受訪者認(rèn)為,即使新的具有競爭性的項(xiàng)目/機(jī)構(gòu)仍然被視為威脅,但對(duì)入住的擔(dān)憂正得到緩解。融資方面,由于并購依然存在于整個(gè)行業(yè),私募股權(quán)將在2020年持續(xù)成為搶手資本的來源。

AgeLifePro解讀:

1、隨著美國中產(chǎn)家庭老年消費(fèi)能力的進(jìn)一步減弱,美國中高端養(yǎng)老市場將迎來一次變革,這與目前國內(nèi)中高端養(yǎng)老市場面臨的問題“殊途同歸”,如何讓高品質(zhì)的養(yǎng)老服務(wù)更具備“性價(jià)比”,是中美兩國面臨的共同課題;

2、雖然美國正在經(jīng)歷新冠疫情對(duì)經(jīng)濟(jì)的重大沖擊,但作為“剛需”的養(yǎng)老服務(wù),依然前景樂觀;

3、資本對(duì)于美國養(yǎng)老產(chǎn)業(yè)的重要性至關(guān)重要,收并購也伴隨著整個(gè)產(chǎn)業(yè)的發(fā)展與變化。

2020年老年住房新聞前景展望調(diào)查與報(bào)告顯示:有超過330名的受訪者(養(yǎng)老企業(yè)職業(yè)經(jīng)理人)接受了這項(xiàng)調(diào)查。該調(diào)查于2019年12月至2020年1月線上進(jìn)行,詢問了這些公司:

來年的投資規(guī)劃?

確定這些公司認(rèn)為最具投資吸引力的老年住房類型?

來年的增長策略計(jì)劃?

來年最具吸引力的機(jī)會(huì)與最嚴(yán)峻的挑戰(zhàn)?

報(bào)告中涉及3個(gè)關(guān)鍵點(diǎn):

1. 對(duì)入住率的擔(dān)憂明顯下降

無論何種老年住房類型,對(duì)入住的擔(dān)憂都在下降。接受調(diào)查的受訪者將入住視為2020年該行業(yè)面臨的第三大挑戰(zhàn),超出60%的受訪者預(yù)測:活力長者社區(qū)(Active Adult) 、自理單元(Independent Living) 、認(rèn)知癥照護(hù)機(jī)構(gòu)(Memory Care) 的入住將得到飛躍。

2. 對(duì)活力長者社區(qū)(Active Adult) 的投資興趣有所減弱

盡管對(duì)活力長者社區(qū)(Active Adult) 的入住期望仍然很高,但與去年的調(diào)查相比,其投資興趣有所減弱。在受訪者最受歡迎的投資目標(biāo)里,自理單元(Independent Living) 現(xiàn)在已下降到第三名,位于護(hù)養(yǎng)院(Assisted Living) 之后。

3. 牢記中端市場的重要性

一年來的數(shù)據(jù)顯示,中端市場層面的老年住房需求備受關(guān)注。40%的調(diào)查受訪者堅(jiān)信,重新定位符合市場價(jià)格的社區(qū),將是解決中端市場需求最受歡的策略。

以下哪一項(xiàng)是2020年養(yǎng)老行業(yè)所面臨的最大挑戰(zhàn)?

人員配備仍是2020年所面臨的最大挑戰(zhàn)。盡管人員配備依然是2020年養(yǎng)老行業(yè)所面臨的最大挑戰(zhàn)。在對(duì)入住擔(dān)憂下降的同時(shí),對(duì)具有競爭性的新項(xiàng)目/機(jī)構(gòu)的擔(dān)憂卻急劇上升。

AgeLifePro認(rèn)為:

即使是養(yǎng)老產(chǎn)業(yè)發(fā)達(dá)的美國,人員配備也依然是行業(yè)所面臨的最大問題,這也同樣困擾中國養(yǎng)老行業(yè)。

2020年,受訪者所在公司對(duì)老年住房資產(chǎn)的投資計(jì)劃?

受訪者由225位其公司計(jì)劃在2020年買入、賣出或持有老年住房資產(chǎn)的人組成。

在相關(guān)調(diào)查受訪者中,51%的人所在公司計(jì)劃在2020年買入老年住房資產(chǎn)。在余下49%的受訪者所在公司里,計(jì)劃售出老年住房資產(chǎn)者略多于計(jì)劃持有原資產(chǎn)者。

AgeLifePro認(rèn)為:

重資產(chǎn)是美國養(yǎng)老產(chǎn)業(yè)的重要標(biāo)志和投資邏輯。

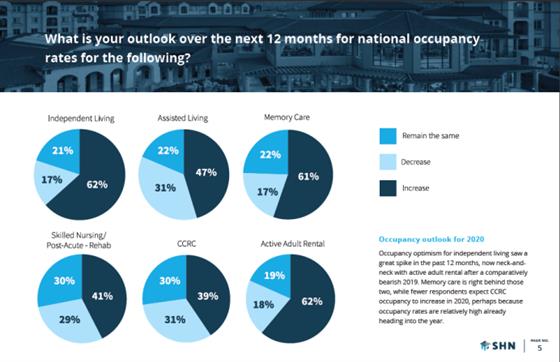

未來12個(gè)月,您對(duì)全國入住率有何展望?

2020入住前景展望:

自理單元(Independent Living) 的入住率在2019年不被看好,但在過去的12個(gè)月里,其入住率卻大幅提升,目前已與活力長者社區(qū)(Active Adult) 的入住率不相上下。

認(rèn)知癥照護(hù)機(jī)構(gòu)(Memory Care) 緊隨其后。盡管較少的受訪者預(yù)測2020年持續(xù)照料退休社區(qū)(Continuing Care Retirement Communities, 縮寫CCRC)的入住會(huì)提升,這可能是因?yàn)?019年持續(xù)照料退休社區(qū)(CCRC) 的入住率已經(jīng)相對(duì)較高。

在美國,養(yǎng)老住房類型有精準(zhǔn)的細(xì)分和定位:

活力長者社區(qū)(Active Adult)面向活動(dòng)自如,無需日常生活照料服務(wù)的年輕老人(55~70+);

自理單元(Independent Living)面向活動(dòng)自如,無需日常生活照料服務(wù)的老人(75~80+);

護(hù)養(yǎng)院(Assisted Living)面向健康卻衰老,需日常生活照料服務(wù)的老人(80~85+);

認(rèn)知癥照護(hù)機(jī)構(gòu)(Memory Care)面向記憶衰退,需日常生活照料服務(wù)的老人(80~85+);

護(hù)理機(jī)構(gòu)/重癥康復(fù)中心

(Skilled Nursing/Post-Acute-Rehab)

面向衰老、患病、需日常生活照料及醫(yī)療護(hù)理服務(wù)的老人(80~85+)。

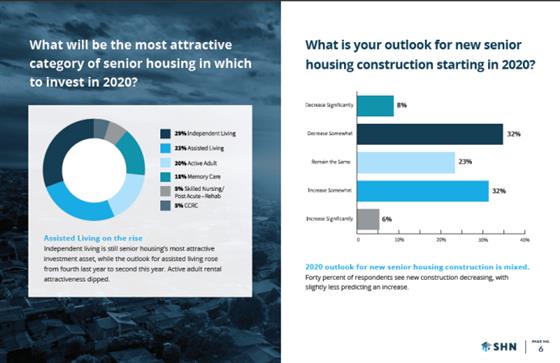

2020年最具吸引力的老年住房投資有哪些?

護(hù)養(yǎng)院(Assisted Living) 呈上升趨勢。盡管護(hù)養(yǎng)院(Assisted Living) 的前景展望從去年的第四名上升到了今年的第二名,自理單元(Independent Living) 仍是老年住房里最具吸引力的投資資產(chǎn)。活力長者社區(qū)(Active Adult) 的吸引力呈下降趨勢。

對(duì)2020年起的老年住房新建工程有何展望?

2020年老年住房新建工程憂喜交加。四成的受訪者認(rèn)為新建工程在減少,且略少于預(yù)測的增長量。

AgeLifePro認(rèn)為:

美國養(yǎng)老市場進(jìn)入到成熟階段后,新項(xiàng)目的增長速度更加理性,這與目前國內(nèi)盲目追求床位數(shù)量的做法完全不同,是“基于真正需求的建設(shè)”。

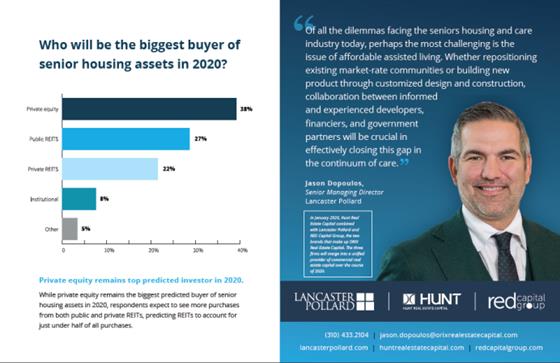

誰將成為2020年老年住房資產(chǎn)的最大買家?

私募股權(quán)仍是2020年最受歡迎的投資者。盡管2020年,私募股權(quán)依然是預(yù)測出的最大老年住房資產(chǎn)的購買者, 但受訪者期望看到更多來自公共REITs與私人REITs的購買,并預(yù)測REITs將占購買總量的一半。

Lancaster Pollard的高級(jí)董事總經(jīng)理Jason Dopoulos說:“在當(dāng)今老年住房與護(hù)理行業(yè)所面臨的所有困境中,也許最具挑戰(zhàn)性的是能否負(fù)擔(dān)起護(hù)養(yǎng)院費(fèi)用的問題。無論是重新定位符合市場價(jià)格的社區(qū),還是通過定制設(shè)計(jì)與設(shè)施,見識(shí)多廣且經(jīng)驗(yàn)豐富的開發(fā)者、金融家與政府合作伙伴間的協(xié)作對(duì)于有效縮小這一連續(xù)性差距至關(guān)重要。”

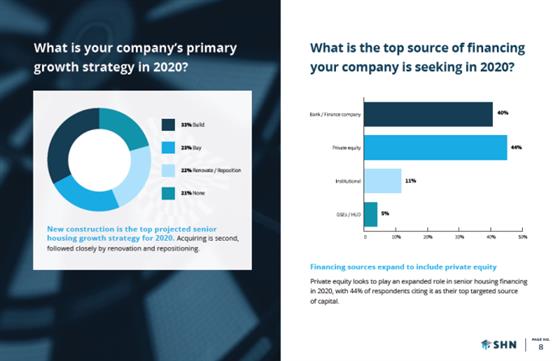

2020年,貴公司的首要增長戰(zhàn)略是什么?

新建工程是2020年老年住房策略中的首要方案。購房位居第二,緊隨其后的是翻新與重新配置。

貴公司在2020年尋求的最大融資來源是什么?

融資來源擴(kuò)大,包含私募股權(quán)。2020年,私募股權(quán)在老年住房融資中似乎發(fā)揮了極大的作用,44%的受訪者認(rèn)為私募股權(quán)是其資金來源的主要目標(biāo)。

AgeLifePro認(rèn)為:

傳統(tǒng)機(jī)構(gòu)養(yǎng)老服務(wù)的增長核心永遠(yuǎn)是“床位擴(kuò)張”,因此,“新建工程”和“購房(資產(chǎn)購置)”毋容置疑,但與中國養(yǎng)老行業(yè)不同,美國養(yǎng)老產(chǎn)業(yè)的投資來源更加多樣。

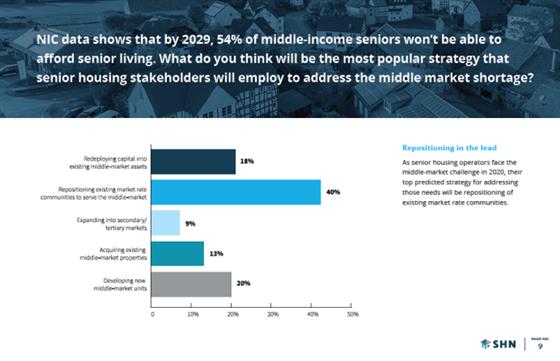

NIC的數(shù)據(jù)顯示,到2029年,54%的中產(chǎn)階級(jí)老年人將負(fù)擔(dān)不起養(yǎng)老住房的費(fèi)用。您認(rèn)為老年住房利益相關(guān)者將采取哪種最受歡迎的策略,以解決中端市場支付不足的問題?

“重新定位”成為首選策略。隨著老年住房運(yùn)營商在2020年面臨的中端市場的挑戰(zhàn),他們預(yù)測出,重新定位符合現(xiàn)有市場價(jià)格的社區(qū)是解決這些需求的首要策略。

AgeLifePro認(rèn)為:

支付問題不僅是美國養(yǎng)老行業(yè)目前面臨的最大挑戰(zhàn),同樣也是中國養(yǎng)老行業(yè)的首要問題。

美國養(yǎng)老產(chǎn)業(yè)主要基于市場化,以養(yǎng)老社區(qū)(CCRC)為例:CCRC社區(qū)高額的入門費(fèi)使得很多老人需要賣掉自己的房產(chǎn),從而支付其入門費(fèi)。然而,美國有50%的人在日常生活中選擇租房,如果他們名下沒有房產(chǎn)或積蓄則負(fù)擔(dān)不起。近年來,隨著美國房價(jià)的降低和中產(chǎn)階級(jí)支付能力的下降,未來美國CCRC社區(qū)可能也將主推月費(fèi)模式。

結(jié)語

通過這份報(bào)告,我們可以看到,面向美國養(yǎng)老市場新的十年,依然有很多新的課題需要探索與解決,比如:

1、支付依然是頭等大事:隨著美國中產(chǎn)家庭養(yǎng)老消費(fèi)力的減弱,倒逼養(yǎng)老企業(yè)不得不做出重要的策略調(diào)整,以迎接市場的變化,同時(shí),政府也極有可能給予更多的政策支持,而并非“完全交給市場”;

2、人員穩(wěn)定異常關(guān)鍵:作為服務(wù)型的養(yǎng)老行業(yè),人員流動(dòng)將造成企業(yè)巨大的不確定性,服務(wù)品質(zhì)波動(dòng),因此,如何建立起有效的企業(yè)文化和人力體系,將是中美養(yǎng)老企業(yè)永恒的命題;

3、自理單元的入住率與投資吸引力增長迅速:除了我們傳統(tǒng)認(rèn)為的剛需市場,無論從入住率和對(duì)資本的吸引力,自理單元都是近年來美國養(yǎng)老產(chǎn)業(yè)的“新星”,這也促使我們不斷修正看待中國市場和項(xiàng)目定位的認(rèn)知;

4、私募股權(quán)是養(yǎng)老住房產(chǎn)業(yè)資金的主要來源:在美國,投資、開發(fā)、運(yùn)營相對(duì)獨(dú)立,而三者的獨(dú)立關(guān)系往往對(duì)項(xiàng)目的“投資安全性”至關(guān)重要,相信隨著未來中國養(yǎng)老行業(yè)不斷成熟,也將會(huì)有更多的資本關(guān)注、更理性的產(chǎn)業(yè)鏈分工。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司