- +1

國產手游出海的“畸形”與“狂熱”

原創 鏡像娛樂 編輯部 鏡像娛樂

文丨龐李潔

編輯丨李芊雪

國產手游出海至今,已悄悄走進全球四強。

5月13日,SensorTower發布了2020年4月國產出海手游TOP30,其中,騰訊的《PUBG MOBILE》在2月的海外收入達到9280萬美元,再創新高,莉莉絲的《萬國覺醒》和網易的《荒野行動》分列第二位和第三位。

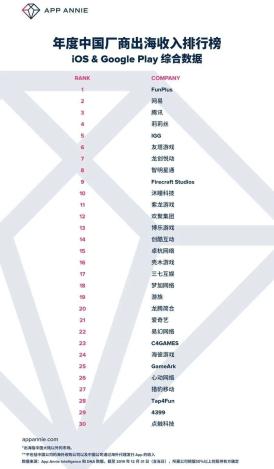

在此之前,App Annie也發布了一份2019年中國手游廠商出海TOP30榜單,FunPlus、網易、騰訊、莉莉絲、IGG五家游戲廠商分列前五位。

從“被迫”出海,到全球四強

國產游戲出海,曾是不得已而為之。

長期以來,在國內游戲市場,都是騰訊與網易兩虎相爭,盡管這對行業發展而言,國內市場被自己的游戲公司占據絕對的市場份額,是走向成熟的表現,美國、日本、韓國、英國、德國等游戲較為發達的國家,同樣呈現出相似的特點,但是,對國內其他腰尾部的游戲廠商而言,它們中的大多數只能在夾縫中求生。

在這樣的發展趨勢下,一些國內的游戲廠商開始在海外尋找機會。

2008年,IGG開始嘗試進入俄羅斯、德國、法國、意大利和其他歐洲市場,三年后,IGG在海外市場的探索,已然幫助其成功扭轉了在國內虧損的局面,并完成上市。

海外市場的缺口被打開,國內市場的頭部效應還在持續增強,2017年時,騰訊和網易已經占據了國內將近80%的市場份額,再加上2018年版號政策收緊,出海成了不少國內游戲廠商“自救”的途徑,甚至一些游戲企業開始將海外市場作為主要的盈利點。

具體到目前覆蓋范圍最大的手游市場來看,App Annie數據顯示,2017年至2019年,中國手游發行商在海外移動游戲市場的用戶支出占比提升了60%,市場份額也從10%提升至16%。

例如,騰訊的《QQ飛車》于去年12月登陸越南市場,今年1月底登陸港澳臺以及其它東南亞地區,兩個月后便登上Sensor Tower海外游戲收入榜第16位。

不過,由于海外市場承載力足夠大、且足夠多元化,國內不少游戲廠商還是能在差異化競爭中,建立自身在不同市場的優勢,甚至尋求彎道超車的機會。

Sensor Tower數據顯示,今年1月,騰訊的《PUBG MOBILE》海外收入將近8300萬美元,環比增長35.6%,同比增長79.8%。同期,莉莉絲的《萬國覺醒》海外收入達6240萬美元,而到了今年2月,該游戲在海外市場則以超過7100萬美元的收入登頂榜首。

同樣,截至今年2月,龍創悅動的《守望黎明》、殼木軟件的《Age of Z》,以及FunPlus的《State of Survival》,三款游戲的海外總收入較去年同期增長182.6%。

更直觀的數據時,前不久,App Annie發布了2019年全球52強發行商,在入圍的11家中國企業中,有9家都是游戲發行商,這意味著國產游戲在全球影響力持續增強。而早在2018年時,國產手游就已經在世界舞臺上占據一席之地,與日本、美國和韓國在游戲收入上四分天下。

頭部廠商搶奪成熟市場

高速發展與畸形增長并存

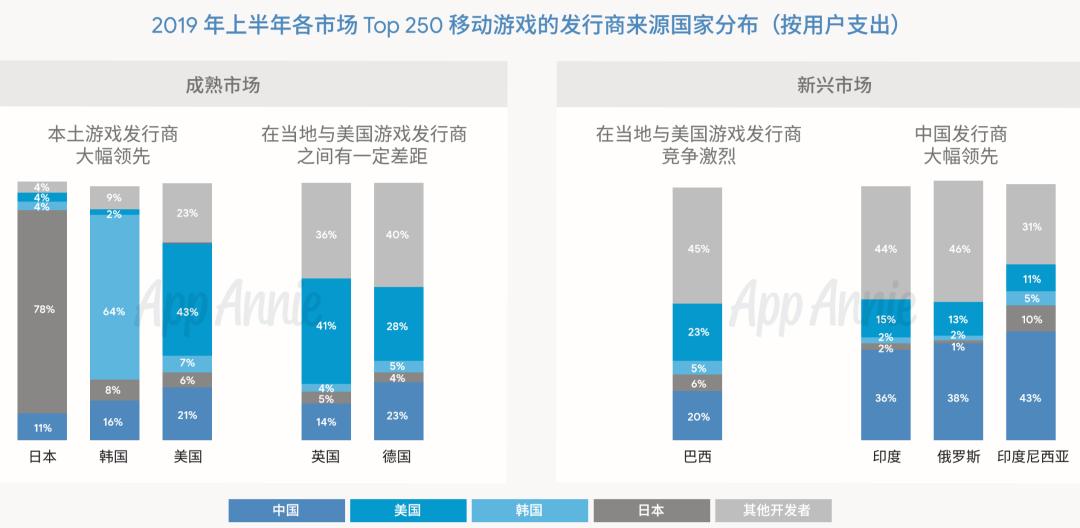

從當下的發展形式來看,由于全球游戲市場之大,必然存在不同地區發展程度的差異性,目前基本形成兩種分化形態:成熟市場和非成熟市場。

成熟市場的典型代表是美日韓等歐美國家,特點是本土游戲競爭力強,用戶付費能力強,進入門檻高。

例如,亞太地區的日本玩家平均付費率超過60%,平均年花費為312.97美元,歐美國家的付費習慣也早已養成,2019年,美國、德國、法國等游戲市場的用戶支出增速都達到了20%以上。基于用戶強勁的付費能力,成熟市場也是中國游戲出海的主要收入來源。

游戲工委最新的統計數據顯示,截至2020年第一季度,美日韓貢獻的收入占比將近70%。

直到近兩年,網易才基于日本市場的特征,逐漸找到“破壁”之路,旗下的《荒野行動》通過與《進擊的巨人》《銀魂》等IP聯名進入日本市場。Sensortower數據顯示,2020年1月,日本占到網易海外收入的79%,網易也成為將日本市場本地化運營做的最出色的中國廠商。

相較成熟市場,非成熟市場的典型代表是印度、印尼、越南、泰國等亞洲國家和地區,特點是進入門檻低,下載量大,但付費能力弱。

因此,盡管非成熟市場目前的付費能力還沒有完全釋放出來,但足夠大的基本盤還是使腰尾部游戲廠商在此分一杯羹。再加上不同市場的需求不同,國內廠商布局也各有側重,例如,巴西和印度更偏重動作、策略類,而俄羅斯、印尼則在角色扮演類游戲上呈現出更快的增速。差異化競爭也逐漸成為腰尾部廠商打開不同市場的關鍵。

整體而言,國內游戲廠商目前在國外市場的發展形態相對畸形,一方面,在成熟市場所占市場份額更低,卻貢獻了更高的收入體量;另一方面,頭部游戲廠商入局海外市場之后,也開始擠壓腰尾部廠商的生存空間。

加碼混合變現模式

游戲出海需要“兩條腿”走路

App Annie數據顯示,全球移動游戲用戶支出和使用時長均保持著快速增長的發展勢頭,但游戲下載量的增速卻日漸趨于平緩,甚至出現了下滑的態勢。這是成熟市場與非成熟市場兩種分化形態發展的必然結果。

隨著海外市場的人口紅利逐漸消失,以及面臨本土游戲廠商發展擠壓市場空間,中國游戲廠商在非成熟市場同樣需要進一步提升游戲產品的精品化運作和變現能力。

未來,國產游戲在海外市場必須依靠“兩條腿”走路:一條是,繼續鞏固東南亞、俄羅斯、巴西等游戲市場占據絕對優勢的市場份額,培養當地用戶的付費習慣,加速付費轉化;另一條是,借助生態運營能力深入美日韓等成熟市場,進一步將該市場高效的付費能力引入國產游戲的變現鏈條中。

另外,除了與外部市場的競爭提升市占率和付費轉化能力之外,國產游戲自身的變現能力也需要進一步提高。

尤其是在手游市場,App Annie數據顯示,2018年,在全球Top1000移動游戲中,國產游戲采用廣告+付費混合變現模式的游戲占比為15%,而在非中國游戲中采用該模式的比例則達到34%。明顯的差異之下,暴露出國產手游在變現模式上還有很大的提升空間。

在這樣的發展態勢下,國產游戲全球化也將成為不可逆的趨勢,而世界市場的承載力和活性也給了新游戲更大的爆發空間,FunPlus去年的新游戲《State of Survival》異軍突起,進一步鞏固其頭部地位;Fastone Games的《Art of War》也在今年3月以環比110.8%的增速拿到314萬美元的收入。

躋身世界四強之后,國產手游出海的故事才剛剛開始。

原標題:《國產手游出海的“畸形”與“狂熱”》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司