- +1

成人紙尿褲廠商轉產口罩,疫后失禁用品行業走向如何?

“從去年開始AgeClub團隊就在持續跟蹤成人紙尿褲市場,成人紙尿褲行業頭部公司收入規模已經接近10億元,另外還有多家收入規模在2-5億的公司;

我們從多種渠道獲悉,去年到現在已經連續有多家知名投資機構對該頭部公司進行了上市前投資,投資金額達到數億元,公司已經進入上市沖刺階段,極有可能成為國內老年消費市場首個真正的上市公司,如果能夠成功上市,對老年消費市場發展將產生很大的推動作用,我們對此充滿期待!”

——AgeClub研究團隊

中國成人紙尿褲的滲透率低、人均使用量低,根據統計,日本成人失禁用品滲透率高達80%,北美次之為65%,西歐市場的平均滲透率達58%,世界平均水平為12%,而2015年中國成人失禁用品的市場滲透率僅為3%;

目前中國50歲以上人口超過4億,未來將以每年千萬規模持續增長。而且收入現金流穩定,政府每年調高退休金水平,對紙尿褲等失禁用品的需求將從輕度到中度、重度持續二三十年,決定了成人紙尿褲是一個長期穩定增長、復購率高、品牌粘性強的行業。

|| 成人紙尿褲短期受疫情沖擊,長期看是為數不多的增長確定性很強的品類

至今仍在全球范圍內肆虐的新冠疫情,已經對很多行業產生重大而長期的影響,作為老齡化社會最重要的消費品之一 ——以成人紙尿褲為主的成人失禁用品,也在承受著這場沖擊。

由于疫情激發對口罩、防護服的巨大需求,以及交通物流的延緩、中斷,上游供應鏈的停工、產能下降,導致無紡布等紙尿褲所需的重要原材料出現緊缺,甚至不少國內及國外的紙尿褲企業也紛紛轉產口罩。

這無疑會影響國內成人紙尿褲的供應,對上游原材料缺乏話語權的中小企業尤其處境堪憂。

從淘寶、京東等主流電商平臺的數據看,中小品牌的低端產品漲價明顯,價格水平直追中端產品,許多用戶開始流向價格穩定、品質更勝一籌的中端品牌。

但成人紙尿褲發展的大邏輯沒變,而且此次疫情加速行業的優勝劣汰,更利于品牌企業的進一步做大;

事實上,成人紙尿褲行業里的多家上市及擬上市公司收入都在剛剛過去的2019年穩步上升,并且紛紛計劃加碼成人紙尿褲業務。

維達國際2019年個人護理業務(主要為女性護理、嬰兒紙尿褲、成人紙尿褲)收入28.2億港元,同比增長1.9%,成人業務貢獻重要增量,“中國內地的失禁護理業務錄得令人滿意的表現,主要是由于電商及傳統經銷商渠道均取得理想的增長所致。”

恒安國際2019年的成人紙尿褲收入為2.23億元,較2018年增長27.2%。并在2019年年報中表示,“隨著養老需求大幅增長,集團亦會繼續積極與養老院及醫院合作,供應成人紙尿褲及床墊等護理用品,并長遠發展成人健康護理產品業務,相信養老產業的發展將成為紙尿褲業務的長遠增長動力。 正在排隊IPO的豪悅股份,2019年成人失禁用品收入為2.3億元,較2018年增長7.9%,連續多年保持增長。在其上市募資的投資計劃中,將新增成人紙尿褲產能2.15億片。

專門研發生產紙尿褲設備的海納智能制造正計劃在港股上市,其面向成人紙尿褲的設備銷售額在2019年大幅增長,占整體收入比重從2017年的4.3%上升到2019年的近30%。

而原先作為收入大頭的嬰兒紙尿褲設備,2017年收入占比94.4%,到2019年已降至約60%。

在成人紙尿褲行業發生的變化和奶粉行業非常類似,過去幾年發展中心都放在嬰幼兒市場,但隨著新生人口趨勢性減少、競爭者蜂擁而入超過市場容量,行業面臨激烈的紅海競爭。

而市場主體對中老年群體的認識,在經歷了習慣性的忽視和頑固的“低端化”用戶認知后,已經有少數一線品牌和嗅覺敏銳的中小企業在中老年市場獲得快速增長,獲得第一波老齡化社會的紅利。

以奶粉行業來說,雀巢經過多年發展,其中老年奶粉的年收入據估計達到數十億元量級。另外據AgeClub研究發現,在奶粉的高端細分領域出現專門做駝奶粉的品牌,年收入已達數億規模。

這樣的機會同樣存在于成人紙尿褲行業。據Age Club多方調研了解,以成人紙尿褲為主營業務的某國內品牌,年收入已經達到10億量級。

|| 成人紙尿褲市場格局分散,渠道分化,頭部品牌正在孕育之中

1.成人紙尿褲市場格局與渠道特點

與嬰兒紙尿褲由幾個頭部品牌、尤其是進口品牌占據大部分市場份額不同,成人紙尿褲的市場格局非常分散,中小品牌眾多,市場集中度很低。

有業內人士告訴AgeClub,2015年時國內僅有30-40個成人紙尿褲品牌。而根據2018年生活用紙專業委員會統計,在冊的成人失禁用品生產商已達448家,主要分布在天津、河北、上海、江蘇、浙江、福建、山東、廣東等地。

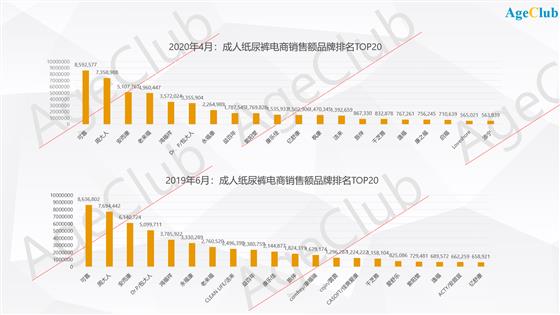

從AgeClub對主流電商平臺的數據跟蹤來看,TOP20的成人紙尿褲品牌中,既有長期占據第一名的專注成人紙尿褲的可靠,也有主營業務為生活用紙、女性護理用品的維達旗下品牌包大人、添寧,恒安旗下品牌安而康;

除此之外更多的則是以價格取勝、缺少技術研發積累的中小品牌,比如占據第二名的周大人,占據第四名、第五名的老來福、鴻福祥等。

市場格局分散,與成人紙尿褲行業的渠道特性密切相關。養老院和醫院是成人紙尿褲的傳統渠道,業內人士告訴AgeClub,可靠和珍琦等專注成人紙尿褲的品牌對養老院渠道的基礎較好。

維達和恒安受主營業務生活用紙和女性護理用品影響,優勢渠道主要在商超和電商,現在雖然在開發養老院、醫院等渠道,但進展相對較慢。

背后的原因是,養老院、醫院分布在全國各地,數量眾多、單個機構需求規模偏小,渠道開發和維護的成本較高,這就為擁有本地資源的中小品牌留下了市場空間。

電商是最近幾年迅速發展起來的渠道,相較于商超,更加適合居家養老人群。因為成人紙尿褲一般使用量大,用戶多是以箱為單位購買,體積較大,電商送貨上門比商超購買更方便。

而且電商還有一個獨具優勢,就是適合做圖文、視頻和在線客服等各種形式的用戶教育和推薦購買,而在線下的商超場景則需要配備大量導購人員,成本壓力很大。

可靠依靠電商渠道在過去幾年獲得快速發展,連續六年獲得成褲類全網銷量第一。據了解,其線上收入比重已超過整體收入的一半以上。

目前成人紙尿褲的主要電商渠道為淘寶天貓和京東,微信生態沒有得到充分挖掘。但不論是同屬紙尿褲的嬰兒紙尿褲領域,還是同屬中老年市場的保健食品、女裝等領域,都出現依靠微信生態實現數億級營收的公司。

在中老年群體大量沉淀在微信生態的大背景下,成人紙尿褲或許也需要適時開拓新的發展渠道。

2.代表性企業:維達集團、恒安集團、可靠護理、豪悅股份

成人紙尿褲行業正處在快速成長而格局未明的階段,排名靠前的企業既有自身獨特的優勢,也有各自短板之處,受疫情巨大沖擊的2020年或許將是未來紙尿褲市場長期格局的起點。

維達集團

維達集團成立于1985年,以生活用紙業務起家,2007年在香港上市。

2013年因全球領先的衛生用品和林業公司愛生雅集團成為大股東,維達集團由此獲得整合愛生雅中國內地、香港及澳門衛生用品業務,成人紙尿褲的兩大知名品牌添寧和包大人由此進入上市公司體系。

其實維達集團2011年就開始進入個人護理產品業務,當時推出的是“貝愛多”品牌嬰兒紙尿褲,后又推出女性護理用品品牌“薇爾”,但均無明顯市場成績。

而通過并購整合獲得的添寧和包大人兩塊成人紙尿褲業務,正好覆蓋高端和中端兩塊需求。添寧定位高端,于1960年推出世界第一款成人紙尿片,進入全球90個國家和地區,擁有很強的研發和產品創新能力。

包大人定位中端,原屬于位于臺灣的衛生用品企業全日美,1995年就進入大陸市場,2012年被愛生雅集團收購。

從AgeClub對主流電商平臺的跟蹤來看,由于添寧定價較高,在線上的份額很小,而包大人主打性價比,線上份額排名一直名列前茅。

而添寧為了解決產品定價較高、中國養老院和消費者價格抗性較大的問題,提出“更低總成本”的概念,強調產品上抑制臭味、降低滲漏、干爽透氣、易更換,服務上加強對家庭成員、護工和養老院的培訓指導;

從而有效改善老人的健康水平和生活質量,減輕家庭經濟負擔,降低護理人員的勞動強度,實現以更低總成本獲得最佳護理。

恒安集團

恒安集團成立于1985年,以女性護理產品起家,1998年在香港上市。1996年進入紙尿褲領域,推出嬰兒紙尿褲“安兒樂”,2000年推出成人紙尿褲“安而康”。

2019年恒安集團成人紙尿褲的收入為2.23億元,較2018年增長27.2%,雖然增速不可謂不快,但與集團總收入225億元相比起來,顯得有些不太相稱。

有業內人士告訴AgeClub,恒安的渠道優勢在于傳統商超賣場,但成人紙尿褲的重點渠道恰好在養老院和電商。

恒安在養老院渠道缺乏積累,一步步從頭建立需要較長時間,而在電商領域則面臨太多中小品牌的價格競爭。

而且恒安在成人紙尿褲領域的技術積淀似乎也不夠,分析其公開專利信息可以發現,其專利主要集中在生活用紙和女性護理用品,與紙尿褲相關的專利在2018年后才明顯多起來。

可靠護理

杭州可靠護理用品股份有限公司成立于2001年,業務以成人和嬰兒紙尿褲為主,分自有品牌和OEM兩塊,旗下有兩大成人紙尿褲品牌“可靠”(中端)和“吸收寶”(中低端),曾連續6年獲得成人紙尿褲雙11全網銷量第一,OEM以國外高端品牌為主,目前年收入據估計達到10億量級。

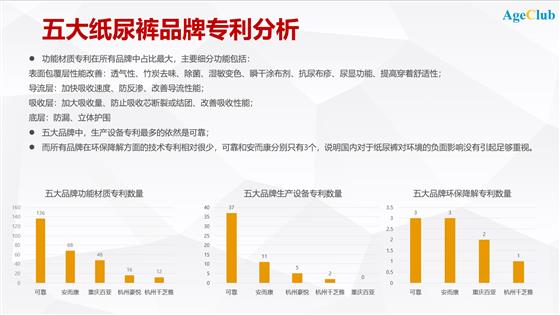

可靠從生產代工進入成人紙尿褲行業,與國內其他廠商不同,十分重視技術研發。分析國內幾家主要企業,可靠在成人紙尿褲領域的專利數量是最多的。

目前可靠的專利主要集中在功能材質和生產設備等方面,相比于完全外購生產設備,這些專利對提高產品質量、穩定性和生產效率很有幫助。

可靠于2014年發布養老福祉全球戰略,立360度養老生態圈,并提出養老福祉的四大理念“享老”、“預防”、“時尚”、“智能”。

從成人紙尿褲切入打造福祉用品生態,可靠的優勢是對老人的護理健康需求理解得更全面深刻,同時紙尿褲所建立的養老院、電商營銷渠道可以復用,在推新產品時能有效降低渠道成本。但這一戰略也面臨著涉及產品領域太多、對資金和人才需求量很大的矛盾。

豪悅股份

豪悅股份成立于2008年,此前為尤妮佳、強生衛生用品經銷商,成立后以女性護理用品、嬰兒紙尿褲、成人紙尿褲等產品的研發生產為主,同時經營自有成人紙尿褲品牌“白十字”和OEM業務,目前是金百利、尤妮佳、愛生雅的OEM合作伙伴。

2019年成人失禁用品的收入為2.3億元,毛利率30%,在總收入中占比12%,多年保持穩定增長,目前計劃在國內上市。

|| 拆解成人紙尿褲毛利率:細分與創新

1.成人紙尿褲毛利率拆解

成人紙尿褲市場的發展潛力很大,但目前大多數廠商集中在中低端領域,據估計,整個市場低端、中端、高端的份額比例約為7:2:1,而且清晰地呈現出毛利率隨產品檔次而提高的曲線。

根據AgeClub對生產端和電商端的調研,以最低一檔的“護理墊1”為例,電商銷售單價為1.42元,毛利率僅為37%;

而單價2.35元的“護理墊3”,毛利率則達到48%。在紙尿褲中,三款產品的單價分別為2.19元、3.33元、4.31元,毛利率則相應一路走高,為42%、56%、59%。

40%左右的毛利率,實際最終能賺多少錢還很難說。有業內專家為AgeClub拆解成人紙尿褲行業的毛利率:

綜合毛利 40%的情況下,扣減10%以上的渠道費用(主要是線下經銷商、商超等渠道),扣減 10%以上的銷售費用(主要是銷售人員工資及銷售費用,這個費用率明顯高于嬰兒紙尿褲,因為嬰兒紙尿褲一個銷售人員能轉化 500 萬元收入,成人紙尿褲一個銷售人員只能轉化 100 萬元收入),最后只剩下10%左右的凈利潤。

而40%的毛利率是在線下渠道才有的,如果在電商渠道,可能只有20-30%。

與很多行業類似,低端成人紙尿褲對廠家來說進入門檻很低,但質量和用戶體驗也會很差,2019年的315晚會就曾爆出有黑心廠家回收用過的紙尿褲作為原材料,重新低價銷售。

而且不合理的低價產品壓縮行業整體利潤空間,其實不利于行業整體的研發投入和產品創新,行業的長遠發展更無從談起。

另外,現有的成人紙尿褲市場上,品牌雖然很多,但對使用場景、人群需求、產品定位的理解并不清晰,多數集中在大吸收量等單一賣點上,很多細分的需求痛點并沒有很好地滿足。

其實新的發展空間正在慢慢打開,機遇將留給那些早做準備的人。未來十年,隨著60后、70后越來越多地進入中老年階段,他們對成人紙尿褲的需求也將升級,無論是在使用場景的拓展上,還是對產品的使用體驗上,都會有很多提升的空間。

2.出行場景下的創新品類機會——成人拉拉褲

目前占據主要市場份額的成人紙尿褲為粘貼式,需要家庭成員或護理人員為失能半失能老人穿戴,使用場景主要為居家和養老院。

而在未來以60后、70后為主體的中老年群體,社交、出行、旅游乃至再就業等各種場景將占據生活的主流,能夠解決出門在外不能及時如廁問題的成人拉拉褲等輕度失禁產品,將迎來更大的發展空間。

對于輕度失禁產品,進口品牌過去幾年一直力推,但在線下渠道出貨量偏低,有的業內專家認為空間不大。

不過從AgeClub對主流電商平臺的數據跟蹤來看,拉拉褲已經穩定占據成人紙尿褲品類20-30%份額,說明中老年群體的需求是非常確定的,下一步發展的關鍵在于線上線下渠道對目標人群更精準的匹配、相關的宣傳營銷動作迅速跟上。

就在最近,添寧在抖音上投放了短視頻廣告,內容是女兒給媽媽贈送添寧活動褲、媽媽重獲生活熱情。

在抖音投放廣告,主要針對的是中老年群體的子女。而在微信生態上有很多公眾號矩陣和社群聚集了數百萬中老年精準粉絲,他們大多喜歡分享傳播和社交出行,相較于目前的抖音來說,其實是更精準的投放渠道。

目前各個品牌都推出了成人拉拉褲產品,叫法各有不同。添寧稱為“活動褲”,金佰利旗下的成人紙尿褲品牌得伴稱為“出門褲”,尤妮佳旗下的成人紙尿褲品牌樂互宜稱為“內褲型成人紙尿褲”。

可以發現,這些海外品牌都深入理解了拉拉褲的出行場景特點,所以在名稱上強調的就是“活動”、“出門”等關鍵詞,只有樂互宜仍然采用較為傳統的名稱,沒有體現出產品的場景特點。

國產品牌中,大部分品牌取名為“成人拉拉褲”或“內褲性成人紙尿褲”,只有可靠和包大人分別推出了“出行褲”和“活動庫”,其實還是拉拉褲的一種。

在成人紙尿褲向輕中度失禁人群的推廣過程中,經常會遇到用戶認知層面的障礙,一是中老年群體處于羞恥感不敢正視自己的尿失禁問題,因而不會積極尋求相應的產品;二是對紙尿褲產品相關知識完全不懂,不知道如何選購適合自己的產品。

對此,得伴在宣傳上將尿失禁從一種疾病轉化為“邁入中老年的一種正常生理現象”,而且強調中國“有1億+的人正面臨不同程度的漏尿問題”,“45歲以上的人群中約有1/3的人正在面臨尿失禁的狀況”;

以此來解除中老年群體對尿失禁、紙尿褲的羞恥感和排斥心理,將紙尿褲從一種病人用的衛生用品變成提升生活品質的日常消費品。

可靠則制定出1度到4度的失禁程度判斷表,幫助中老年群體準確認識自身的失禁程度,更好地選購相關產品。

成人拉拉褲在發達國家早已是成熟產品,但在中國中老年群體中的滲透率和認知程度還很低,很有希望成為像過去幾年快速達到百億市場規模的老人鞋一樣的創新品類。

老人鞋崛起的本質是將運動鞋尤其是慢跑鞋領域的成熟技術和過剩產能,降維投放到產品使用習慣和用戶認知薄弱的中老年群體,然后通過精準的電視渠道廣告投放和快速鋪設加盟門店體系,迅速覆蓋全國中老年群體。

成人拉拉褲在產品層面擁有與老人鞋類似的特性,即目標人群基數大、需求剛性但用戶認知薄弱、行業產能過剩,如果結合精準的渠道和營銷策略,很有可能創造出一個中國特色的老年消費品創新品類。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司