- +1

實控人狂減持32億,協鑫集成為何成為業績下滑最大的光伏企業?

原創 時代數據君 時代數據

盡管如此,我國光伏行業在經過了一輪爆發式增長之后,國內市場已開始趨于飽和,我國新增光伏裝機量也連續兩年下降,從2017年最高的53.06GW降至2019年的30.1GW,累計減少43.27%。于是,大多數光伏企業開始積極拓展海外光伏市場,部分光伏企業海外業務已占其總營收的60%以上。但隨著新冠肺炎疫情的全球蔓延,我國光伏行業的發展再度面臨巨大考驗,多數光伏企業一季度業績已明顯下滑,有的甚至首次出現虧損。

據時代數據統計,截至2020年5月8日,在A股上市的50家光伏企業已悉數披露了2020年一季度財報。其中,易成新能(300080)、首航高科(002665)、科士達(002518)等18家企業業績下滑,占比36%;隆基股份(601012)、晶澳科技(002459)、福萊特(601865)等15家企業業績增長,占比30%;中利集團(002309)、協鑫集成(002506)、航天機電(600151)等12家企業業績出現虧損(6家首虧),占比24%;京運通(601908)、亞瑪頓(002623)等5家企業扭虧為盈,占比一成。

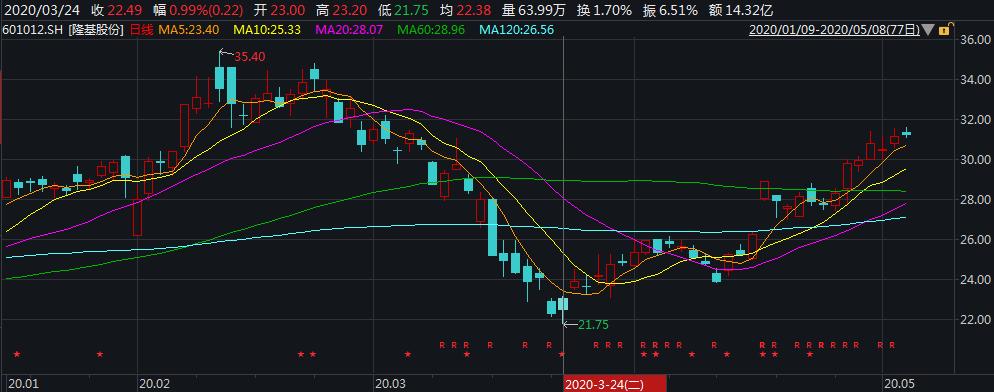

但是,他們原本的凈利潤基數就較小,排除這一因素以外,一季度業績增幅最快的應屬隆基股份(601012),從去年同期的6.22億元增長至18.64億元,同比增長了12.42億元。同時,隆基股份(601012)也是一季度的“盈利王”。隨著一季度業績的預喜,隆基股份(601012)股價也一路上漲,從3月底的21.75元漲至現在的31元上下,短短一個月漲幅約50%。

此外,一季度業績下滑最快的是協鑫集成(002506),從去年同期的0.32億元下滑至-1.39億元,同比大幅減少-539.44%。據協鑫集成(002506)一季報表示,一季度是光伏行業的傳統淡季,國內裝機需求本來就不高,海外又受到疫情的沖擊,裝機量出現一定的延遲和削減,公司業績因此虧損。

無獨有偶,協鑫集成(002506)的股價在近期也大幅下挫,從3月底的5元左右跌至現在的2.6元左右,跌去了近一半。昔日的民營光伏巨頭協鑫集成(002506)自從2015年借殼上市以來,一直備受資本市場關注,市值曾一度達到近千億元。如今股價連續下跌,其市值已跌至130.61億元。

隆基股份(601012)和協鑫集成(002506)同屬光伏行業,主營業務同樣是生產太陽能組件,一個業績大幅增長,一個業績卻大幅下滑;一個股價一個月上漲約50%,一個股價一個月卻下跌約50%。排除一季度傳統淡季、疫情影響等因素,或許我們更想知道的是,協鑫集成(002506)公司內部到底出了什么問題?為什么在光伏企業中,協鑫集成(002506)一季度的業績下滑最大?

4月27日,時代數據就此問題采訪了協鑫集成的相關負責人。協鑫集成相關負責人對時代數據表示,“公司經營一切正常,目前產能利用率受疫情一些影響,沒有滿產,這也是行業正常情況”。

上述人士同時表示,“目前的困難就是疫情影響項目開工,國外影響要大一些,預計需求會往下半年集中”。“疫情就要看海外控制的情況了,因為海外疫情比國內爆發的要晚,對實業的影響也基本上是在3月中旬才開始顯現”,上述人士對時代數據一再強調。

對于更具體的問題,時代數據已經給協鑫集成(002506)方面發去采訪函,但截至發稿并未收到官方對采訪問題的回應。

營收連續下滑,靠出售股權避免虧損

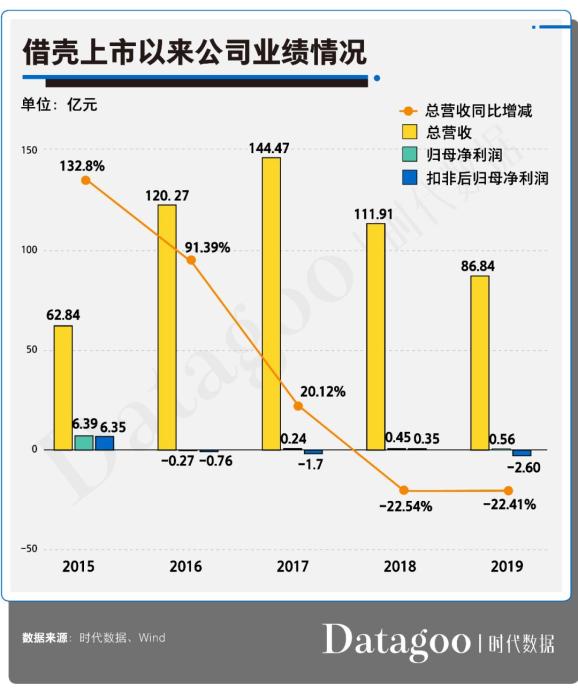

據協鑫集成(002506,以下簡稱“公司”)年報顯示,公司去年實現營收86.84億元,同比減少22.41%;歸母凈利潤5555.64萬元,同比增加23.13%,僅占總營收的0.64%。這并不是第一年凈利潤占營收比較低,時代數據發現,從協鑫集成(002506)借殼上市的第二年出現虧損以來,凈利潤占營收比一直低于1%。在公司營收快速增長的2016年和2017年,都存在增收不增利的情況。到了2018年和2019年,公司營收連連下滑,凈利潤也沒有出現大幅增加。

值得注意的是,2019年公司扣非后歸母凈利潤為-2.6億元,同比大幅減少843.22%。這意味著,公司2019年業績之所以能夠盈利完全依靠“非經常性損益”。據年報披露,公司2019年共錄得“非經常性損益”3.15億元,其中有2.58億元是來自出售集成(上海)能源100%股權和科技發展有限公司80%股權所得,最終避免了公司2019年業績虧損。

自2015年起,協鑫集成(002506)每年財報都會強調要“加大產品研發力度”、“持續推動科技創新”、“提升核心競爭力”。然而,直到2019年,公司都未大幅增加研發投入。據年報顯示,公司2015年至2019年的研發支出均不足1億元,占總營收比均未超過1%。

相比之下,作為光伏行業龍頭,隆基股份(601012)的研發支出從2015年的2.99億元增長至2019年的16.77億元,占總營收比超5%;晶澳科技(002459)的研發支出從2015年的0.14億元大幅增長至2019年的11.18億元,占總營收比超5%。這兩家公司的研發人員數量也增長明顯。

此外,近五年營收不及協鑫集成(002506)的億晶光電(600537)在研發方面的投入也超過了協鑫集成(002506)。在研發支出方面,億晶光電(600537)近五年均維持在1億元以上,占總營收比也維持著3%以上;在研發人員數量方面,億晶光電(600537)也是多于協鑫集成(002506)。

現金流減少,短期償債壓力巨大

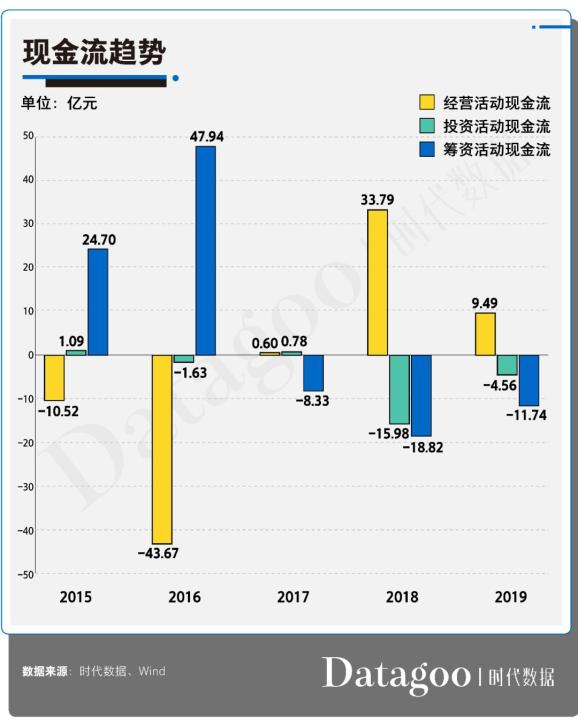

與此同時,協鑫集成(002506)的經營活動現金流量凈額也大幅減少,從2018年期末的33.79億元減少至2019年期末的9.49億元,減少了71.91%。到了2020年一季度期末,公司經營活動現金流也僅為0.93億元,這也與公司營收下滑不無關系。

股權高質押,股價暴跌觸及平倉

據時代數據統計,截至2020年5月8日,協鑫集成(002506)控股股東協鑫集團有限公司(以下簡稱“協鑫集團”)及其一致行動人營口其印投資管理有限公司(以下簡稱“營口其印”)、華鑫商業保理(營口)有限公司(以下簡稱“華鑫商業”)合計質押20.19億股,占所持股份的95.49%,占總股本的39.74%。

實控人實為父子,已瘋狂減持套現32億

據天眼查數據顯示,公司控股股東協鑫集團實控人為朱共山,占股77.27%。同時,協鑫集團51%控股華鑫商業,因此,華鑫商業的實控人也為朱共山。此外,公司第一大股東營口其印實控人為朱鈺峰,占股100%。據時代數據查證,朱共山與朱鈺峰實為父子關系。

在借殼上市之初,朱共山父子控股的公司共持有協鑫集成(002506)25.53億股,占總股本的50.59%。這筆股權最終在2019年1月2日悉數解禁,之后朱共山父子也開始了瘋狂的減持套現。截至2019年期末,協鑫集團共累計減持5.58億股,營口其印共累計減持4億股。

據協鑫集成(002506)在2020年4月10日中小板關注函的回復中表示,“協鑫集團本次增持前6個月(即2019年9月27日至2020年3月26日),因2016年發行的可交換公司債券第二期(16蘇協E2)債券投資人換股,協鑫集團因此被動減少公司股份100478461股,換股價格為6.27元/股。”但實際上,協鑫集團在6個月之前的減持才更猛,最高單次減持達到2.02億股。

利好出盡,股價崩盤

2020年1月18日,協鑫集成(002506)披露擬非公開發行股票預案,計劃募集資金總額不超過50億元,其中27.5億元用于大尺寸再生晶圓半導體項目、7.5億元用于2.5GW疊瓦組件項目、15億元用于補充流動資金。2月26日,公司對該預案做了修訂,將擬發行股票數量從1016332560股提高至1524533040股,按擬募集資金50億元計算,修訂后約合3.28元/股。當日,股價最高到了6.1元/股,較非公開發行預案溢價85.98%。之后,股價就開始下跌。

直到3月26日,在股票連跌兩個停板并跌破4元/股后,公司似乎坐不住了,連續發布了股東增持計劃、投資合作、50億大項目投資、兜底員工買股等一系列“救市計劃”,但股價似乎并沒有止住下跌的步伐。

其次,關于股東增持計劃,控股股東協鑫集團聯合江蘇泗陽經濟開發區實業有限公司擬在未來12個月內從二級市場增持5 億元至10億元不等的公司股份。但是,4月10日,公司在回復深交所關注函時,表示將期限從“12個月內”修改為了“6個月內”,理由是“根據《中小企業板信息披露業務備忘錄第13號:上市公司信息披露公告格式》第45號《上市公司大股東及董事、監事、高級管理人員增持股份計劃及實施情況公告格式》要求,增持計劃的實施期限自公告披露之日起不得超過6個月”。這就意味著,在排除可交換債券投資人換股后6個月、2019年年報、2020年一季報以及半年報等敏感期后,股東的增持計劃短期內實在難以實施。

第三,關于與江西省科能偉達儲能電池系統有限公司的投資合作,這僅僅是簽署了一個雙方擬設立合資公司的投資意向而已,該合作尚未落地。

第四,關于180億元的合肥60GW組件大項目投資,其中,今年公司就要投資50億元建設首期15GW組件項目。時代數據在上文分析過,目前公司的流動負債高達102.22億元,2019年期末的經營活動現金流量凈額僅有9.49億元,2019年期末的貨幣資金僅為29.13億元,公司流動比率低于2、速動比率低于1,控股股東及其一致行動人已合計質押了95.49%的股權,公司短期內連償債都存問題,那么這筆50億元的投資資金從哪來?

最后,時代數據再分析下“兜底員工買股”的計劃。說的官方一些,這個計劃就是鼓勵員工大膽買股,有公司兜底股票虧損部分。但是,股價的漲跌是由資本市場決定的,公司的“兜底計劃”并不能保證員工買股不出現虧損。當員工買股真的出現虧損的時候,那么公司的兜底資金從哪來?

作者 | 張照

編輯 | 張照

設計 | 梁海虹

合作、交流請關注微信公號時代數據

原標題:《實控人狂減持32億,協鑫集成為何成為業績下滑最大的光伏企業?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司