- +1

如何識別“互聯網+”型商業模式是否可持續?

前幾天,中國證監會已經派調查組進駐瑞幸咖啡展開調查。之前,4月15日,劉鶴主持國務院金融穩定發展委員會第二十六次會議時再次強調對造假行為要從重處理。4月22日,銀保監會副主席曹宇在國新辦新聞發布會上表示:“瑞幸咖啡財務造假事件性質惡劣、教訓深刻,銀保監會將堅決支持、積極配合主管部門依法嚴厲懲處。”

政府的立場和行動讓老老實實、認認真真做企業的人倍感欣慰,讓上當受騙的無辜投資機構和個人心生希望。瑞幸的投資者中不乏著名機構和人物,為瑞幸說過話、站過臺的人中不乏知名商學院院長、教授。大多數人應該是誤判了瑞幸的商業模式,其實,就算瑞幸不造假,它也會死,只是死得不那么難看而已。

本文將介紹一個方法,幫助大家判斷“互聯網+”型的商業模式是否站得住腳,以便在遭遇下一個瑞幸時能夠火眼金睛,看出原形。

直視現金流、企業生命周期

瑞幸號稱自己的商業模式是“互聯網+咖啡”,認為自己是互聯網企業。然而,不管加不加互聯網,企業還是企業,加了互聯網還是企業。既然是企業,最后就要落實到能不能賺錢這件事上來。

企業存在的目的就是創造利潤(在合法合規的前提下),一直只在燒錢的企業就像犯罪,因為它在浪費有限的資源。當然,這里有一個階段的問題,初創企業絕大多數是不賺錢的,企業也有它的生命周期。

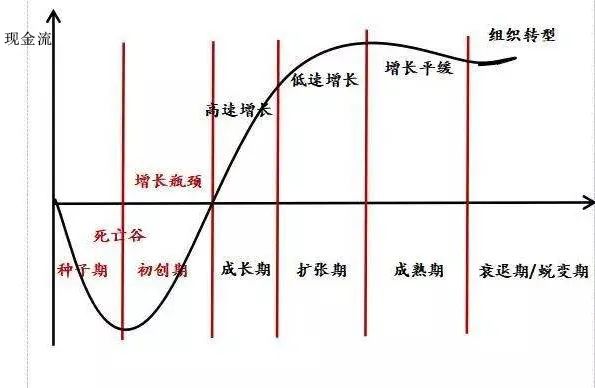

當然也可以用利潤來衡量。利潤是權責發生制下的概念,現金流是現金收付制下的概念。利潤很容易被粉飾、操縱,就像瑞幸,收銀臺小票跳號,入賬售價虛高,低估成本,利潤憑空也就出來了。但是現金流沒有那么容易造假。所以一般我們用現金流來衡量。這是一個S形的曲線。

企業剛出生的時候,現金流是負的,因為固定資產、流動資產投資下去了,然而還沒有產生足夠的營業收入,所以凈現金流為負。之后營業收入上升,達到保本點,再之后現金流開始轉為正。現金流越來越大,到了一定階段,很難再上升了,再往后就下降了。

當然,企業和人不一樣,人到了老年期,只有一個歸宿,謝世西歸。然而企業可以開始一個新的業務,開啟一條新的S形曲線,獲得新生。不過,能夠與時俱進、創造新業務、獲得新生、不斷續命的企業少之又少。

諾基亞算是一個比較成功的案例。諾基亞成立于1865年,當時的主業是伐木、造紙,后來發展成為一家手機制造商,曾經是手機之王,后來讓位于摩托羅拉,之后更是錯失智能手機的發展浪潮,現在的業務則以通信基礎業務和技術研發及授權為主。當然各方面和華為相比已是不可同日而語,然而比摩托羅拉等其它昔日巨頭還是強一些的。

2018年6月26日,美國通用電氣被移出道瓊斯工業平均指數(DJIA)的成份股。自1907年以來,通用電氣一直都是道指的成分股。至此,道指最初的12只成分股全部被移出,道指完成了吐故納新。

前幾天,復星集團聯合創始人梁信軍在“疫情經濟學”的演講中講到,美國市值前五大的公司,1917年都是自然資源公司;1982年都是制造業公司;1998年都是IT公司;2017年都是移動互聯網公司。如下圖所示。

人在孩童階段,需要有人喂奶、喂食、養育,現代社會一般認為到18歲算成人了,應該可以獨立了,父母不提供經濟等支持也可以生存下去。企業也是一樣,初期不可能要求它馬上賺錢,現金流馬上為正,這不現實。需要“養育”一段時間,到它“成年”,可以自力更生。

然而,不是所有的新創企業都可以“成年”的,很多新創企業都會夭折。這又有兩種情況,一種是正常夭折,就是因為經營、管理不善無法實現現金流為正。另一種是非正常夭折,就是天生畸形,商業模式存在根本性的缺陷,不管怎么經營、管理,都注定無法實現現金流為正。

也就是說,企業現金流為負本身不一定是件壞事,它可能正在成長期,需要投入。成長期的長短,不同類型的企業有很大的不同。前面那張S形的企業生命周期圖,有的企業是小S,有的是中S,有的是大S。好比不同的物種生長周期不一樣,草木一秋,老樹千年。蜉蝣朝生暮死,夏蟲不可語于冰,千年王八萬年龜。大S的極致是亞馬遜,連續15年虧損,投資人還是不離不棄,最后獲得巨額回報。

不是所有“互聯網+”的商業模式都是可持續的。今年1月,中歐國際工商管理學院終身榮譽教授許小年教授的新書《商業的本質和互聯網》發布,揭示了互聯網魔力的來源。二戰以來有很多開天辟地式的技術創新,如原子能、激光、半導體和基因工程,但都沒有像互聯網這樣在商業領域形成令人震驚的沖擊。互聯網究竟有什么魔力造就了一個又一個巨無霸?

許小年教授的書邏輯嚴謹,表達精妙,深入淺出。這里我介紹一下書中講解的四個效應,通過這四個效應的分析,可以幫助大家看懂、看穿“互聯網+”型商業模式。

這四個效應是:

規模經濟效應(Economies of Scale)

協同效應(Economies of Scope)

梅特卡夫效應(Metcalfe Effect)

雙邊市場效應(Two-Sided Market Effect)

我們一起來看一下這四個概念,然后再用它來分析騰訊和瑞幸的案例。

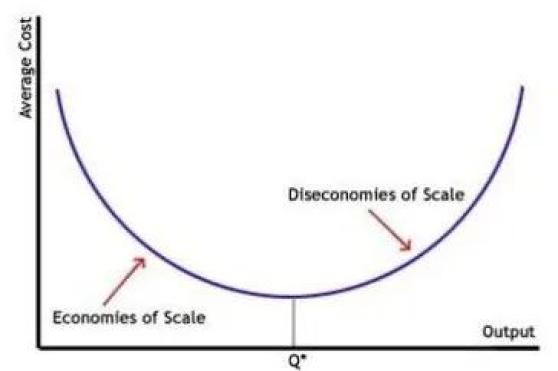

所謂規模經濟效應,就是單位成本隨著累計產量的增加而下降。單位成本就是用總成本除以總產量。總成本包含兩部分,一是固定成本,二是可變成本。固定成本就是不隨產出數量變化而變化的成本,例如廠房、設備、辦公樓、電腦信息系統等等;可變成本則與產量高度相關,像原材料、能源和人工費用等等。

顯然,規模效應產生的原因是固定成本的存在,如果產量增加,那么分攤到每一個產品頭上的成本就會下降。

固定成本占比高的行業,MES就高。這就是為什么資本密集的鋼鐵、水泥、重型機械、重化工、汽車、家電等行業中,大型企業居于主導地位的原因。固定成本占比低的輕資產行業就不同,規模效應沒有那么大,MES比較低,大規模企業優勢不大,甚至沒有優勢反而有劣勢,因為管理成本上升。所以這個行業可以容納很多小本經營的企業,大公司小公司都可以賺錢,比如餐飲、零售。

反映規模經濟效應的另一個概念是邊際成本遞減,所謂邊際,就是最后增加的那部分,即增量的意思。邊際成本指的是每一單位新增的產品帶來的總成本的增量。顯然,這是指可變成本部分,因為固定成本已經固定了。有的行業,邊際成本相對于固定成本來講非常低,幾乎可以忽略不計。比如航班,多加一位乘客,成本的增加幾乎為零。

互聯網公司的成本結構中固定成本占比很高,比如你要在網上賣書,在賣出第一本書之前,服務器、系統軟件、辦公室、人員等等都要到位,都是固定成本。多賣一本書,成本的增加很少,就是這本書的進貨價,相對于天文數字的固定成本,邊際成本微不足道,幾乎為零。如果賣的是電子書、電子游戲、音樂等,那邊際成本更是接近于零,可以忽略不計。

互聯網的規模效應往往很強,但不是說這是它獨有的效應。這種效應一直存在,只是大多數傳統行業沒有那么明顯而已。原因有二,一是大多數傳統行業的固定成本占比沒有互聯網企業那么高,MES沒有那么大;二是大多數傳統行業的邊際成本沒有那么低,傳統行業提供的是實物產品和服務,而互聯網公司提供的是電子、虛擬產品和服務。

第二個效應是協同效應(Economies of Scope),也叫范圍效應,是指產品和服務的品類的增加帶來收入的增加。比如商場,樓、人員等成本是固定的,多招一個商家的成本可以忽略不計,多得的租金收入直接就是利潤的增加。此外,商家多了,貨品多了,服務多了,也更容易吸引更多的顧客,購物、看電影、吃飯都在一個地方完成,很便利,顧客就多,商家營業收入增加,商場的收入也增加。

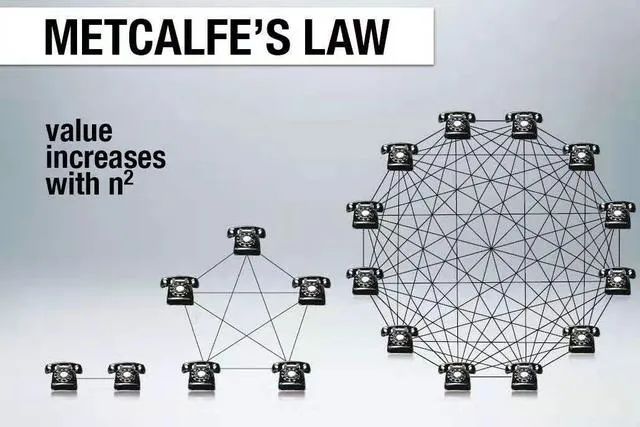

第三個效應是梅特卡夫效應(Metcalfe Effect),即網絡的價值隨用戶數指數增長。一個網絡,用的人越多,這個網絡對一個特定用戶的價值越大,就有越多的人愿意成為這個網絡的用戶,這個網絡的價值就越大,形成良性循環。良性循環和惡性循環都是正反饋,只是方向不同。

這個關系被稱為梅特卡夫定理,用公式表達為VM = k1?n2,這里的VM代表具有梅特卡夫效應的網絡價值,k1是個常數,n是網絡節點,常常用網絡用戶數表示。、

梅特卡夫在初創3Com的時候碰到了不小的困難,當時3Com主營一種網卡,功能相當不錯,但就是賣不掉。在那個年代,擁有電腦的公司很少,對聯網感興趣的更是少之又少,何況上網還需要高額的接入費用,所以網卡很難賣。梅特卡夫就給銷售人員做培訓,培訓材料里有以下這張幻燈片。

換句話說,客戶之所以當前感覺到網卡和網絡沒有啥作用、買了不劃算,那是因為網卡還少、網絡的規模尚小,以后隨著網卡數量的增加、網絡規模的擴大,客戶所得到的價值將急劇上升。果然,這樣培訓后,銷售團隊的業績明顯好轉。

一直沒有人把這張幻燈片展示的內容稱之為“定律”。直到1993年,《吉爾德科技月報》的出版人喬治·吉爾德把梅特卡夫十幾年前講的這個道理正式命名為“梅特卡夫定律”。吉爾德在命名梅特卡夫定律之前,曾命名“摩爾定律”。

梅特卡夫效應源自網絡用戶之間的互動。假設世界上只有你一個人有電話,那么這個電話對你一點價值都沒有,你不會自己給自己打電話,這個只有一個節點的電話網絡的價值幾乎為零。當擁有電話的人越來越多時,這個網絡對你的價值就越來越大,你可以給越來越多的人打電話了。也就是說,對于某個特定的用戶來講,一個電話網絡的節點越多,對他的價值就越大,那么愿意擁有電話的人就越多,電話網絡的節點進一步增加,對用戶的價值就進一步增加,用戶越多,價值越大,價值越大,用戶越多,正反饋形成良性循環。正反饋效應強的領域先發優勢很強,贏者通吃。

當然不是所有的互聯網公司的價值都與網絡節點數的平方成正比的,準確地說,是社交平臺型互聯網公司的市場價值與網絡節點數的平方成正比。總之,用戶互動性越強的公司、社交屬性越強的公司,梅特卡夫效應越強,估值指數效應越強,因為梅特卡夫效應源自網絡用戶之間的互動。

第四個效應是雙邊市場效應,就是供需雙方互動產生的效應。比如義烏小商品市場,賣家越多,商品越是琳瑯滿目,愿意去采購的買家就越多;買家越多,愿意去擺攤兒的賣家就越多;賣家越多,買家就越多……形成良性循環。早年馬云為了養活自己開的翻譯公司的員工,也去義烏批發過小商品。后來當阿里面對eBay的進入,考慮要不要從B2B業務向B2C業務拓展時,馬云也受到了義烏的啟發。其實無所謂B2B還是B2C嘛,就是供和需,義烏的個體戶不就是既是B又是C嗎?這和孫正義的觀點不謀而合,于是阿里就開始緊鑼密鼓地推出B2C,沒過多久就把eBay打趴下了。

雙邊市場效應,也不是互聯網特有的,有市場的地方就有這個效應,而市場已經存在了幾千年了。網絡雙邊市場效應理論的奠基者是法國經濟學家讓·梯若爾(Jean Tirole),他是經濟學界的奇才,涉獵的研究領域十分廣泛,令人驚訝的是他在每一個領域都有獨到建樹。

這四個效應在互聯網誕生之前都已經存在,不是互聯網特有的。在互聯網誕生之前,人類歷史上已經出現過很多網絡了,如羅馬大道、運河網、鐵路網、公路網、電網等運輸網絡,以及電報網、電話網、移動電話網等通訊網絡,這些網絡多多少少都有這些效應。而且,不僅是傳統網絡行業有這些效應,非網絡傳統行業也有這些效應,比如鋼鐵行業的規模經濟效應就很強,商場的范圍經濟效應很強,傳統社群、俱樂部也存在梅特卡夫效應,義烏小商品市場的雙邊市場效應很強。

也就是說這個“道”(自然規律)是一直存在的,互聯網不過是人類發展至今對這個“道”的又一個“用”(“道”的體現)。所謂互聯網經濟學是經濟學在互聯網行業的體現,不是對經濟學的顛覆。只是在很多方面,互聯網突顯了這些效應。

這四個效應中,作用最強的是第三個梅特卡夫效應,因為這是非線性效應,指數效應,而其它三個是線性效應。互聯網也正是把這個效應發揮到了極致。

了解了這四個效應,我們現在來運用這四個效應分析一下騰訊公司:

第一,規模經濟效應,之前已經講過了,服務器、人員等固定成本占比很高,而軟件等產品邊際成本很低,所以規模經濟效應很強。

第二,范圍經濟效應,微信平臺上承載的服務越多,電商、廣告、游戲、支付、理財、銀行等等,各項服務的供應商越多,騰訊公司的效益就越好。所以范圍經濟效應也很強。

第三,梅特卡夫效應,用戶互動越強,網絡指數效應越強,價值越高,社交型平臺這方面的效應是最強的。社交嘛,大家就得都在同一個平臺上。這和購物平臺不一樣,購物你可以在這個平臺我可以在那個平臺,可是社交,你在這個平臺我在那個平臺,還怎么社交呢?社交的定義就決定了大家必須在同一個平臺,所以一個社交平臺一旦形成,別人就沒有機會了,這個平臺的價值就很高。正反饋效應強的領域往往是這樣,先發制人,贏者通吃。

第四,雙邊市場效應,騰訊這方面的效應不是很強,不像阿里主業是淘寶、天貓等市場。

在四個效應中,騰訊在三個方面的效應都很強,特別是威力最大的第三個效應,這是社交網絡平臺最大的優勢。所以騰訊的地位十分穩固,阿里會被像拼多多這樣時不時殺出來的黑馬弄得心神不寧,而騰訊在微信之后幾乎看不到競爭對手,我花開后百花殺。

很多創業項目都試圖把自己包裝成像騰訊這樣的“互聯網公司”,至少是“互聯網加公司”,強調社交屬性,以抬高估值,實現他們的各種目的。我們要有獨立思考能力,可以用這四種效應來分析它們的商業模式,看看到底能不能站住腳,看到它們原形畢現。

我們來看一下瑞幸咖啡。

所以瑞幸強調的是第三個效應,梅特卡夫指數效應,或者說社交效應,這是支撐它奇高無比的估值的基礎。然而,為什么它會有社交效應呢?有一個APP就有社交效應了嗎?我在瑞幸的APP上訂了一杯咖啡,快遞小哥送來了;你在瑞幸的APP上訂了一杯咖啡,快遞小哥也送來了。但你我會因為使用同一個APP買了一杯咖啡就把瑞幸的APP作為社交的場合、而且以后不買別的咖啡只買瑞幸咖啡嗎?買同一種車的人可能會這樣,但是買同一家店的咖啡的人不會這樣。當然,你可以通過在APP上做一系列的社交性的活動,比如好友拼單什么的,來增加它的社交屬性,但是你改變不了它的根本性質。

不是說用了互聯網就成為互聯網公司了,就成為互聯網社交網絡平臺了。好比現在每一家公司都用電,沒有公司說自己是電力公司,除了電力公司;也沒有公司說自己是電網公司,除了電網公司。

瑞幸的APP很難實現社交的功能,那么線下門店呢?瑞幸宣傳自己比星巴克強的一個理由是,它和星巴克不同,星巴克選擇在黃金地段開大店,租金成本很高,而它選擇在二三線商圈開小店,主要通過APP實現銷售,成本低。如果是這樣,那么也就意味著,就算瑞幸的線下門店有實現社交的功能,它的效應也不會比星巴克強。

前幾天梁信軍老師做講座,有同學問到VC、PE如何看項目的問題,他就舉了瑞幸的例子。他說第一次聽到別人給他推薦瑞幸這個項目時,就表示他看不懂這個商業模式。星巴克不是簡單地賣咖啡,而是提供家、辦公室以外的“第三空間”。人們如果只是要買咖啡的話,買咖啡豆、咖啡機自己泡就可以了,又便宜又方便,為什么要去瑞幸買呢? 的確,無法解釋為什么瑞幸的估值會這么高,它在商業模式邏輯上根本講不通。

當然,商業模式不成立是一回事;造假欺詐,是另一回事。希望瑞幸得到應有的懲處,以正風氣。

作者畢業于復旦大學,曾留校任教,后在中歐國際工商學院供職近20年。個人號:悟00000空。

「 本文僅代表作者個人觀點 」

「 圖片來源視覺中國 」

原標題:《如何識別“互聯網+”型商業模式是否可持續?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司