- +1

廣東千村調查②丨農(nóng)村金融割裂,九成賒貸來自親友,違約率低

農(nóng)村金融市場具有“高風險低收益”的特性,農(nóng)戶借貸或賒賬主要是為實現(xiàn)家庭產(chǎn)出最大化、平滑消費。在借款和賒賬兩種方式中,資金用途、金額和期限,影響著農(nóng)戶在這兩種方式之間的選擇。

2019年,暨南大學經(jīng)濟與社會研究院廣東千村調查項目組針對農(nóng)村家庭的金融行為在廣東全境范圍內(nèi)開展了專題調查,共收集到3622份家戶問卷數(shù)據(jù)。

主要調查發(fā)現(xiàn)有:第一,廣東省農(nóng)村農(nóng)戶借款和賒賬行為較為普遍:約15%的被調查農(nóng)戶家庭成員在去年一年內(nèi)借過錢;約8%的被調查農(nóng)戶在過去一年里賒過賬。第二,借款來源主要為親友或熟人,銀行、信用社等正規(guī)金融發(fā)生率較低,民間放貸者等非正規(guī)金融也基本上不存在。第三,農(nóng)戶借款和賒賬作為兩種不同的融資工具在資金用途、金額、期限等方面存在差異。不過借款和賒賬在發(fā)生率上存在互補關系,而且違約率都很低。這說明農(nóng)村金融市場具有市場分割的特點,不同的融資工具或渠道服務著不同的融資需求和對象。

全省農(nóng)村農(nóng)戶借款和賒賬行為較為普遍

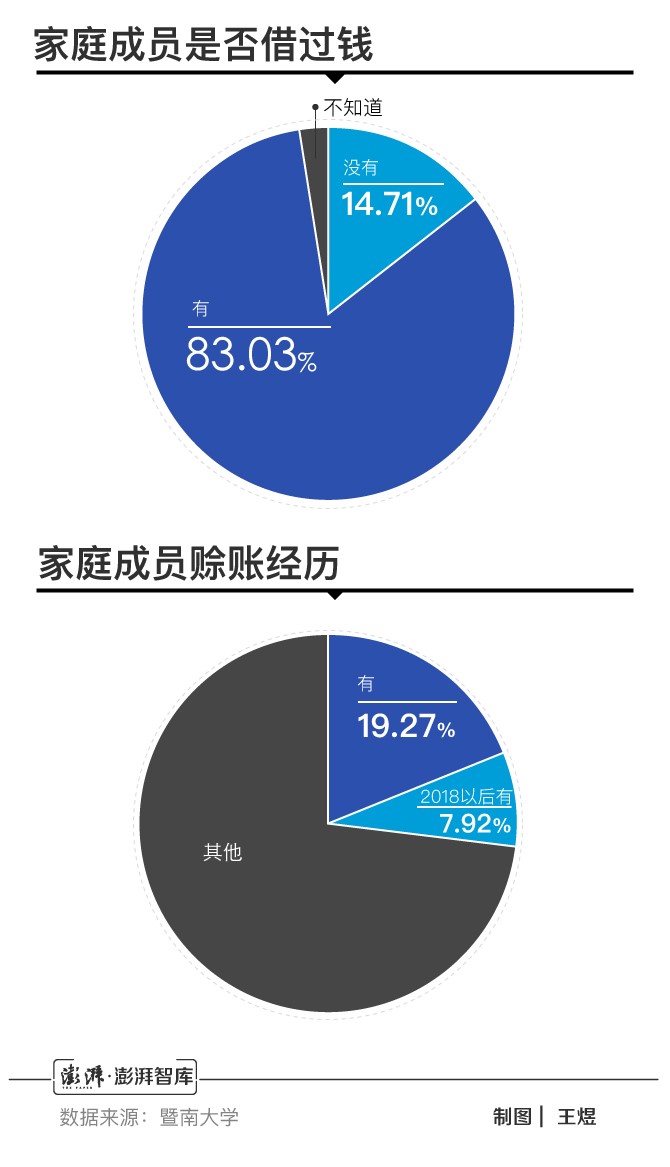

廣東農(nóng)村地區(qū)農(nóng)戶家庭有借款的情況比較普遍。如表1所示,在3529個有效回答中,有14.71%的農(nóng)戶的家庭成員自2018年7月以來有過借款經(jīng)歷。同時,廣東農(nóng)村農(nóng)戶的賒賬行為也較為普遍。在表2我們可以看出,在調查的3576戶中有19.27%的農(nóng)戶表示家庭成員曾經(jīng)賒過賬,約8%的被調查農(nóng)戶表示在2018年7月之后賒過賬。

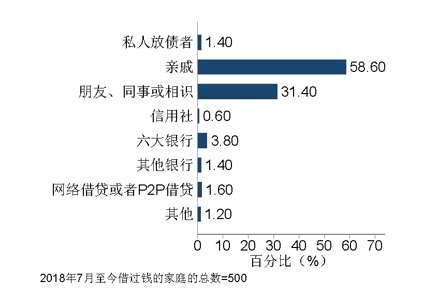

農(nóng)戶借款主要依賴于社會關系網(wǎng)絡,村莊附近金融機構過少

如圖1所示,500戶在去年一年間借過款的農(nóng)戶回答了資金來源。從親戚朋友處借款是農(nóng)戶最主要的借款渠道(90.00%),銀行、信用社等正規(guī)金融發(fā)生率較低(5.80%),私人放貸者和網(wǎng)絡借貸等非正規(guī)金融發(fā)生率也非常低(3.00%)。由此可見農(nóng)戶親戚朋友間的互助性借款是絕大多數(shù)農(nóng)戶滿足資金需求的首要選擇。

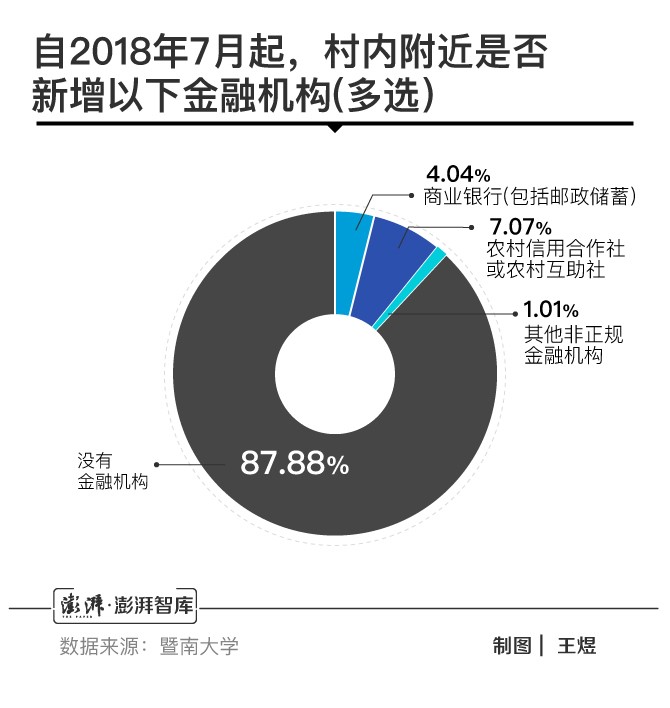

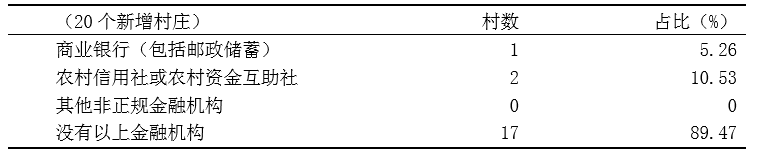

我們同時調查了各種金融機構在村莊附近的存在狀況。表3顯示在99個2018年被調查過的行政村中,有87個行政村在去年一年其附近沒有新增金融機構,占有效樣本的87.88%;沒有新增正規(guī)金融機構的行政村比例占到88.89%。表4顯示在20個新增調查村中,有89.47%的行政村沒有任何金融機構(包括正規(guī)金融機構)。

表3 自2018年7月起,村內(nèi)附近是否新增以下金融機構(多選)

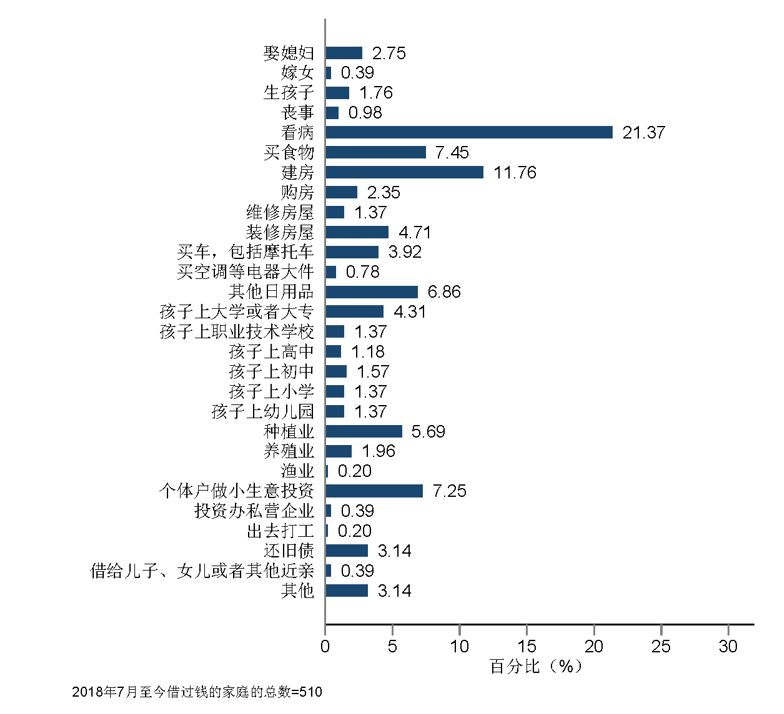

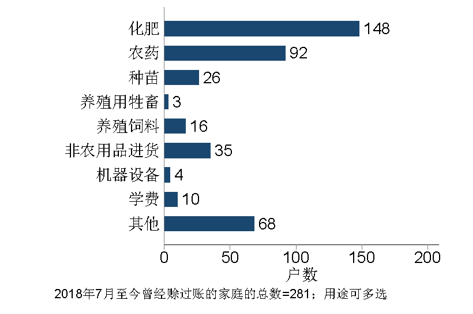

調查顯示,農(nóng)戶借款主要用于生活和應急;農(nóng)戶賒賬主要用于生產(chǎn),尤其是農(nóng)業(yè)生產(chǎn)。如圖2所示,農(nóng)戶借款主要用于緩沖風險和大項消費:借款有效樣本中27.25%的借款用于緩沖風險,包括看病和紅白喜事等;50.37%的借款用于大項消費,主要包括建房支出、生活耐用品支出和教育支出三方面;僅有15.49%的農(nóng)戶借款用于投資,包括農(nóng)業(yè)生產(chǎn)投資和工商業(yè)經(jīng)營投資。通過調查賒賬的具體物品我們發(fā)現(xiàn)農(nóng)戶賒賬的主要物品用于從事生產(chǎn),尤其是農(nóng)業(yè)生產(chǎn)。圖3中,52.67%的賒賬的具體物品是化肥;32.74%的賒賬的具體物品是農(nóng)藥;9.25%的賒賬的具體物品是種苗;6.76%的賒賬的具體物品用于養(yǎng)殖牲畜。

借款比賒賬更多

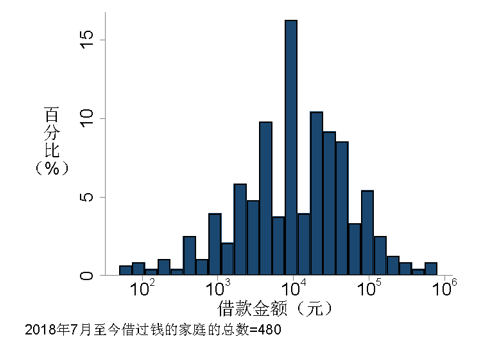

圖4、5分別顯示了去年農(nóng)戶最大筆借款的金額和最大筆賒賬物品的價值的分布情況。農(nóng)戶最大筆借款的平均金額為2萬元左右;最大筆賒賬的平均金額為3000元左右。

從期限上來看,農(nóng)戶借款的還款期限比賒賬的還款期限更長

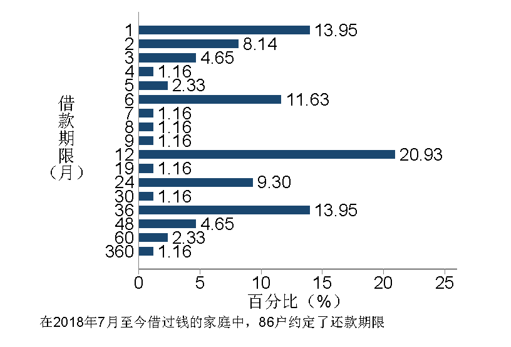

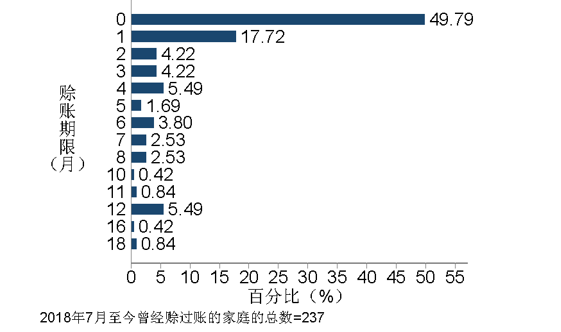

調查顯示,農(nóng)戶借款的還款期限一般為1年左右。圖6中,有66.27%的農(nóng)戶約定一年內(nèi)還款。農(nóng)戶賒賬的還賬期限更短,圖7顯示約一半的賒賬(49.79%)需要在當月還清。

從發(fā)生率上來看,農(nóng)戶借款和賒賬具有互補關系

對農(nóng)戶的借錢和賒賬行為進行相關分析,發(fā)現(xiàn)農(nóng)戶借錢和賒賬兩種行為的相關系數(shù)為正(0.16),且在1%水平下顯著。這說明借貸人在獲得借款和賒賬的可能性上具有一致性:能獲得借款的人也有更多可能性獲得賒賬;能獲得賒賬的人也有更多可能性獲得借款。這反映了在農(nóng)村金融市場上,同一農(nóng)戶在是否愿意以及是否有能力還錢和還賬上面具有一致性。

表5 借款和賒賬相關系數(shù)

從違約率上來看,農(nóng)戶借款和賒賬的違約率都比較低

借款和賒賬都是農(nóng)戶在同一個農(nóng)村社區(qū)社會關系網(wǎng)絡中的金融行為,農(nóng)村社區(qū)成員之間相互知根知底,交易行為的監(jiān)督執(zhí)行成本低,可以有效地防止違約情況地發(fā)生。我們的調查也從側面證實了這一點。

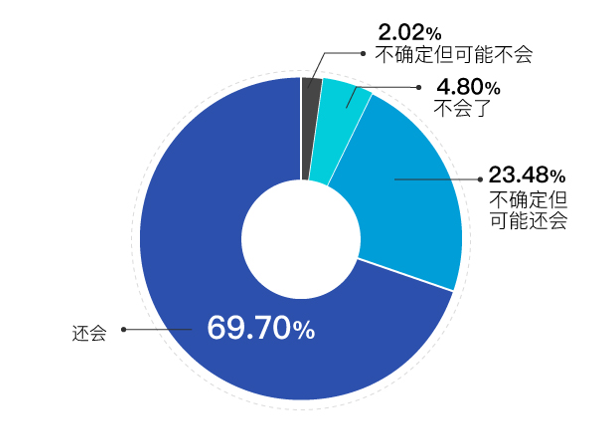

貸款人是否還會再次借款給借款人從側面反映了農(nóng)戶借款的違約情況。從表6中可以看出,69.70%的借款人認為還會再從貸款人處借到錢;23.48%的借款人認為不確定但可能還會。由此可見,絕大多數(shù)農(nóng)戶私人借貸出現(xiàn)違約的可能性低。

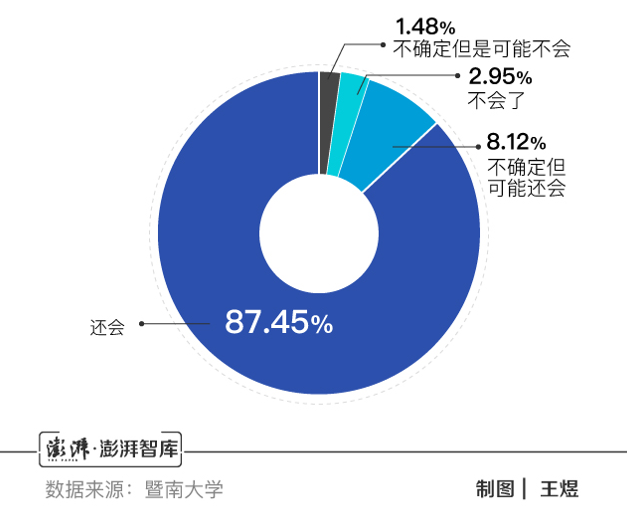

相似的,是否還會再次得到賒賬從側面反映了農(nóng)戶賒賬的違約情況。從表7中可以看出,87.45%的農(nóng)戶認為還能再次賒賬;8.12%的農(nóng)戶認為不確定但可能還會再次賒賬。由此可見,絕大多數(shù)農(nóng)戶賒賬出現(xiàn)違約的可能性也不高。

表6 借錢給您的人是否將來在您有需要時還會借給您錢

表7 賒賬給您的人是否愿意將來有需要時繼續(xù)賒賬給您

政策建議

目前農(nóng)村借貸以生活性借貸為主。以生產(chǎn)為目的的借貸發(fā)生率低,以生產(chǎn)為目的的賒賬規(guī)模小、期限短。這些都從側面反映了中國農(nóng)村產(chǎn)業(yè)的落后。沒有可預期的產(chǎn)業(yè)發(fā)展,也就不會產(chǎn)生足夠的生產(chǎn)性信貸需求。沒有足夠的產(chǎn)業(yè)需求,不僅正規(guī)金融機構不會主動進入農(nóng)村,非正規(guī)金融機構也不會。

鄉(xiāng)村振興,產(chǎn)業(yè)先行。構建更加完善的要素市場化配置體制機制是實現(xiàn)農(nóng)村產(chǎn)業(yè)興旺、鄉(xiāng)村振興、城鄉(xiāng)協(xié)同發(fā)展的根本之道。構建更加完善的要素市場化配置體制機制需要我們在人才要素上放松人口流動的限制,均衡地區(qū)之間和城鄉(xiāng)之間的公共服務配給;需要我們在土地要素上努力實現(xiàn)城鄉(xiāng)同權;需要我們在資本要素上明晰產(chǎn)權、增加市場調節(jié)、完善市場供給。更加完善的要素市場化配置體制機制將從根本上扭轉人才和資本等生產(chǎn)要素單方面地從農(nóng)村向城市流出的非正常狀態(tài),扭轉生產(chǎn)要素在城鄉(xiāng)之間的配置失衡,從而長遠地可持續(xù)地推進農(nóng)村的發(fā)展。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司