- +1

市值和業(yè)績表現(xiàn)雙高的丸美,還缺點(diǎn)什么?

??資本偵探原創(chuàng)

作者 | 小西

國產(chǎn)個(gè)護(hù)美妝市場的競爭愈發(fā)激烈,行業(yè)中的明星玩家的一舉一動(dòng)也備受關(guān)注。

4月21日晚間,去年7月登錄A股的廣東丸美生物技術(shù)股份有限公司(下稱“丸美股份”) ,發(fā)布了2019年度報(bào)告,交出了上市后首張年度成績單,收入和利潤均實(shí)現(xiàn)雙位數(shù)增長,其中:

營業(yè)收入為18.01億元,增長14.28%;

歸屬上市公司股東的凈利潤為5.15億元,增長23.99%。

但在丸美股份發(fā)布了這份增長亮眼的年報(bào)之后,市場質(zhì)疑聲音依舊不斷:丸美眼霜品牌強(qiáng)勢但其他產(chǎn)品線表現(xiàn)平平,重營銷輕研發(fā)的支出結(jié)構(gòu)存在隱憂,在近兩年國產(chǎn)個(gè)護(hù)美妝大熱,新品牌輩出的情況下,丸美能否在變革加速的國貨美妝新消費(fèi)浪潮中持續(xù)推陳出新,保持競爭優(yōu)勢,成了這家明星企業(yè)上市后的新課題。

喜憂參半的成績

單看2019年丸美股份的營收數(shù)據(jù),大部分指標(biāo)還是表現(xiàn)相當(dāng)不錯(cuò)的。

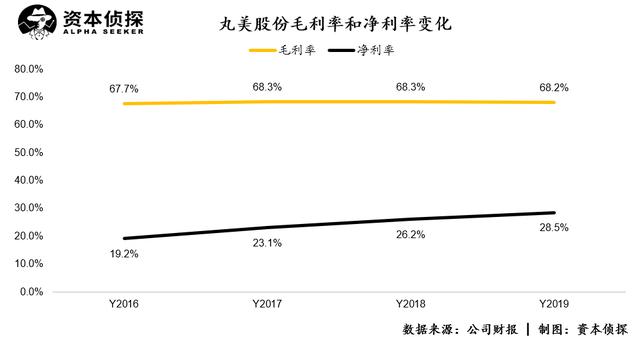

丸美股份最為人稱道的就是它的盈利能力。2019年?duì)I收18億元,歸屬母公司股東凈利潤5.15億元,凈利潤以每年23%以上的速度在增長,相較于2016年已經(jīng)足足翻了一倍有余。

2015年至今,丸美股份的毛利率穩(wěn)定在67%-68%左右,同時(shí)凈利率穩(wěn)中走高,2019年更是到了28.48%的小高點(diǎn)。這個(gè)成績一方面高于國產(chǎn)競品珀萊雅的11.73%,另一方面也高于部分國際美妝集團(tuán),比如歐萊雅2019財(cái)年的14.5%。

分拆具體產(chǎn)品來看,目前丸美股份產(chǎn)品主要有四大部門,眼部類、潔膚類、護(hù)膚類、彩妝及其他類。

眼部產(chǎn)品,即主品牌“Marubi丸美”的眼霜一直是核心產(chǎn)品。2007年,丸美彈力蛋白眼精華第一代面世,TVC廣告密集投放,"彈彈彈,彈走魚尾紋"的宣傳語成為家喻戶曉的賣點(diǎn),并沿用至今,彈力蛋白系列研發(fā)到了第五代,仍是丸美的王牌產(chǎn)品。

2019年,眼部產(chǎn)品營收5.52億元,在丸美的總營收中占比達(dá)30.67%,但增長乏力,漲幅僅3.8%。

相比之下,2019年,丸美的護(hù)膚類、潔膚類產(chǎn)品增長都比較明顯。護(hù)膚類營收9.93億元,增幅21.43% 。潔膚類營收達(dá)到2.3億元,增長16.13%。其中,護(hù)膚類的彈力蛋白凝時(shí)緊致系列、巧克力青春絲滑系列、彈力蛋白系列已成為了丸美的抗衰老系列三強(qiáng),合計(jì)收入占總收入的40%。

但值得注意的是,與近兩年國貨美妝大幅增長的情況相反,丸美旗下的彩妝及其他營收為2590.24萬,同比下降5.8%,不增反降。

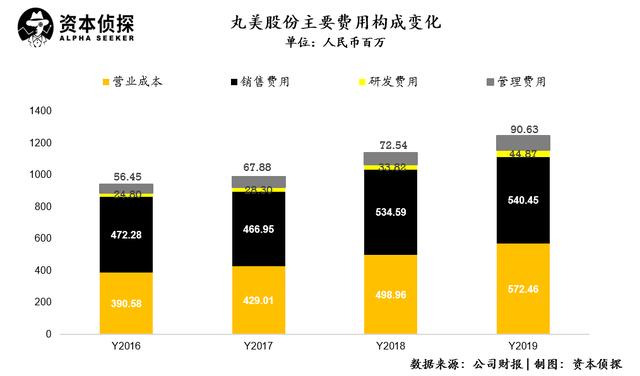

與此同時(shí),另一個(gè)值得警醒的信號是,伴隨著丸美收入的上漲,丸美的營業(yè)總成本增長也較為明顯,包括原材料、人力和外購支出的營業(yè)成本2019年總計(jì)5.73億元,相比2018年的4.99億元,增長14.8%,取代丸美的銷售費(fèi)用成為了丸美最大的費(fèi)用支出項(xiàng)。

同時(shí),丸美的銷售成本占比依舊居高不下:2018年丸美的銷售費(fèi)用是5.35億元,2019年增長到了5.41億元,雖然銷售費(fèi)用率略有下降,但在營收中的占比依舊達(dá)到了30.01%。

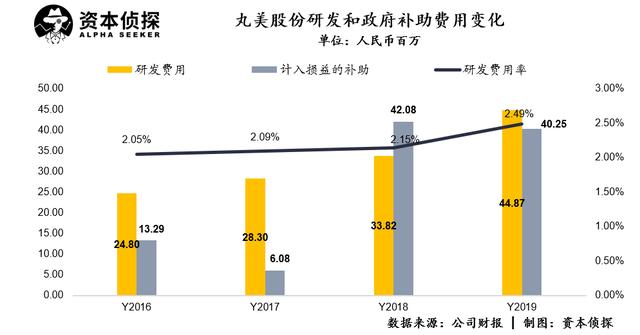

從財(cái)報(bào)數(shù)據(jù)上倒是也可以看出丸美在轉(zhuǎn)型和應(yīng)對競爭上的計(jì)劃。2019年,丸美加大了研發(fā)中心的整體投入,研發(fā)費(fèi)用從3382.2萬元升至4486.8萬元,同比增長32.66%。2017年的研發(fā)費(fèi)用為2830萬元,兩年里研發(fā)費(fèi)用增長將近一倍。只是相對較高的銷售費(fèi)用而言,丸美的研發(fā)投入依然不多,不到銷售費(fèi)用的1/10。

另外,丸美上市前被詬病的一點(diǎn)就是“研發(fā)投入少而政府補(bǔ)助多”,這個(gè)情況現(xiàn)在看來基本沒有變化,2016年到2019年,丸美計(jì)入當(dāng)期損益的政府補(bǔ)助分別為1328.59萬元、607.77萬元、4207.76萬元和4025萬,四年合計(jì)1.017億,數(shù)額快趕上四年合計(jì)的研發(fā)收入了——后者是1.318億元。

在銷售渠道上,丸美股份的主戰(zhàn)場仍然在線下,主要通過經(jīng)銷模式運(yùn)營,渠道包括日化專營店、百貨專柜、美容院等。2019年線下實(shí)現(xiàn)營收 9.92 億元,占比 55.11%,同比增長 8.2%。值得一提的是,得益于電商的發(fā)展,丸美股份的線上增長更為迅速,2019年的線上實(shí)現(xiàn)營收 8.08 億元,占比 44.89%,同比增長 22.89%,其中線上直營增長 40.12%。

此外,財(cái)報(bào)還暴露了一個(gè)經(jīng)營風(fēng)險(xiǎn)。2019年,丸美股份的存貨1.87億元,同比增長44.89%。公司解釋稱為隨銷售增長備貨增加,庫存商品、包裝物庫存增加。化妝品的使用期限會(huì)對價(jià)格有一定影響,財(cái)報(bào)也指出存貨跌價(jià)準(zhǔn)備294.23 萬元。

丸美的未來增長點(diǎn)何在?

現(xiàn)在市值近300億元的丸美股份,經(jīng)歷了近18年風(fēng)風(fēng)雨雨:2002年,丸美股份的前身廣州佳禾成立,專注眼部護(hù)理;2012年,改制為股份公司,廣州佳禾名稱變更為“廣東丸美生物技術(shù)股份有限公司”;去年,丸美終于成功登陸A股,目前市值已經(jīng)超過了珀萊雅和上海家化,成為了個(gè)護(hù)美妝領(lǐng)域的領(lǐng)軍企業(yè)之一。

在丸美股份看似順風(fēng)順?biāo)纳壷飞希蜃畲笊莩奁芳瘓F(tuán)LVMH也是幕后推手之一。

據(jù)《21世紀(jì)商業(yè)評論》報(bào)道,2012年下半年,LVMH旗下的L基金進(jìn)入丸美注資,雙方簽了意向協(xié)議和保密協(xié)議。2013年,經(jīng)過幾年接觸、多輪商談后,L基金終于如愿以償入股丸美,成為了丸美股份的第二大股東,雙方就產(chǎn)品研發(fā)、外觀設(shè)計(jì)、廣告公關(guān)、市場營銷、零售管理、團(tuán)隊(duì)建設(shè)、行銷全球、投資并購等八大方面簽署了戰(zhàn)略合作協(xié)議。

在這一場合作中,LVMH希望通過投資丸美切入中國美妝個(gè)護(hù)市場的意圖十分明顯,而丸美創(chuàng)始人孫懷慶看重的則是LVMH集團(tuán)運(yùn)作品牌的能力。他曾在采訪中表示:“佰草集有國企背景,我們沒有,我們是狼孩出身。我們對自己產(chǎn)品的設(shè)計(jì)思路是高端路線、高端價(jià)格。我們有知名度和美譽(yù)度,但沒有高級感和認(rèn)同感。即使銷售額做到30億,還是沒有解決這個(gè)問題。”

在和LVMH合作后,丸美在時(shí)尚行業(yè)資源,以及高端百貨的零售渠道上也能獲得一定的支持,有助于丸美品牌高端化、國際化的路線。

丸美也確實(shí)一直在努力站穩(wěn)自己的中高端品牌定位。丸美的安身立命之本是主品牌“Marubi丸美”以及其中的丸美眼霜,曾經(jīng)多次拿到天貓眼霜類目第一,也幫丸美確立了國產(chǎn)中高端的定位——第五代丸美彈力蛋白眼精華售價(jià)是568元/20g,在國產(chǎn)化妝品價(jià)格中已經(jīng)算是第一梯隊(duì)了。

丸美彈力蛋白眼精華第五代產(chǎn)品

為了持續(xù)打高端市場,2015年,丸美在日本成立了子公司布局高端線。近兩年,丸美相繼推出了日本研發(fā)、 生產(chǎn)的原裝進(jìn)口抗衰老高端系列——Marubi Tokyo日本酒御齡冰肌系列、Marubi Tokyo 日本花彈潤嬌嫩系列,合計(jì)實(shí)現(xiàn)了約 1.2 億元營收,占比約7%。但這條產(chǎn)品線也為丸美帶來了更大的成本開支:丸美的財(cái)報(bào)就曾提到,2019年度外購支出7921.6萬元,漲幅達(dá)58%,主要系日本酒、 日本花系列原裝進(jìn)口產(chǎn)品增加所致。

高端產(chǎn)品線對原材料成本的要求,也是丸美在進(jìn)軍高端市場過程中所必須能夠管理和應(yīng)對的。

同時(shí),如今中高端路線已經(jīng)基本走穩(wěn)的情況下,丸美股份又需要面對單品牌依賴度過高和擴(kuò)大消費(fèi)人群的挑戰(zhàn),開始進(jìn)行年輕化拓展。

丸美股份2014年第一次提交《招股說明書》就強(qiáng)調(diào)了要“加強(qiáng)品牌建設(shè)”。2019年6月,丸美在招股書中又一次提到了競爭劣勢:“公司目前生產(chǎn)的化妝品以護(hù)膚品為主,這在一定程度上制約公司業(yè)務(wù)的發(fā)展。公司急需豐富產(chǎn)品品類,完善公司護(hù)膚產(chǎn)品體系外的大化妝品體系的戰(zhàn)略布局。”

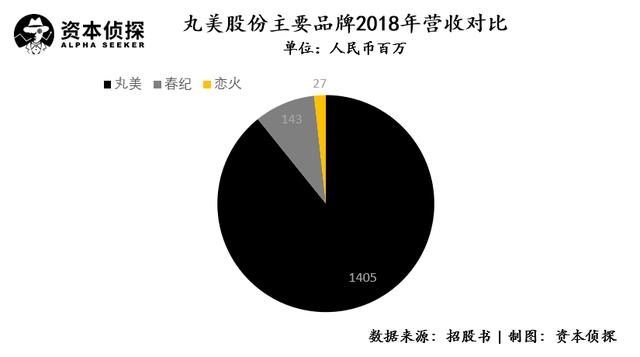

為此,丸美分出了丸美、春紀(jì)和戀火幾條品牌線,想要以差異化的品牌定位,滿足不同年齡、消費(fèi)偏好、 消費(fèi)層次的消費(fèi)者需求。

尤其是戀火,是丸美打造品牌矩陣的重點(diǎn)。戀火定位是韓國進(jìn)口輕奢彩妝,以“激情與愛”為品牌內(nèi)涵,面向28-38歲消費(fèi)群體,單品價(jià)格在50-300元區(qū)間。2019年,戀火還與韓國頭部彩妝 ODM 廠商戰(zhàn)略合作,推出了時(shí)光美肌膠原蛋白氣墊霜等單品。

但從目前丸美的營收情況來看,新品牌還在成長中,尚無法和“Marubi丸美”相提并論。2018年戀火品牌營業(yè)收入2,667萬元,占比1.7%。財(cái)報(bào)未提及2019年戀火的銷售額,但母公司對廣州戀火化妝品公司增加了1500萬元投資,2020年戀火應(yīng)當(dāng)有更多動(dòng)作。

為了靠攏年輕消費(fèi)者,除了經(jīng)營新產(chǎn)品線,丸美股份也沿用最傳統(tǒng)的打法,也就是真金白銀投放廣告。

2018年,丸美請到了彭于晏代言彈力蛋白眼精華,而近期的新品小紅筆眼霜,則官宣品牌大使為《偶像練習(xí)生》出道選手之一的朱正廷。

代言人年輕化,是丸美在盡力吸引更多年輕女性消費(fèi)者關(guān)注丸美及其產(chǎn)品。“明星代言+爆款新品”確實(shí)會(huì)在銷售量上有明顯的增長,目前小紅筆眼霜在天貓旗艦店月銷量達(dá)到4萬多件,但這個(gè)策略已經(jīng)不再新鮮,品牌扎堆請流量明星也容易讓粉絲產(chǎn)生疲憊感。例如,朱正廷就同時(shí)也是完美日記唇釉的代言人。

雖然積極推新產(chǎn)品線,請年輕化代言人,但從目前來看,丸美的彩妝布局在國產(chǎn)美妝最核心的基本盤——年輕學(xué)生、初入職場上班族——這塊陣地上,還遠(yuǎn)遠(yuǎn)沒能站住。從近幾年崛起的互聯(lián)網(wǎng)彩妝品牌來看,95后和00后彩妝消費(fèi)力著實(shí)強(qiáng)勁。

如何做出年輕消費(fèi)者喜聞樂見的彩妝品牌,可能依舊是丸美股份2020年最緊急的難題,尤其是考慮到,原先在彩妝領(lǐng)域的完美日記等也開始紛紛進(jìn)軍個(gè)護(hù)領(lǐng)域,細(xì)分領(lǐng)域的新秀為了成長向其他領(lǐng)域進(jìn)發(fā)幾乎是必然,這也對老牌玩家如何保有既定市場敲響了警鐘。

也可能是看到了自身快速孵化新產(chǎn)品線的挑戰(zhàn),丸美也開始嘗試通過投資的方式拓展版圖:4月7日,丸美與北京方圓金鼎投資管理有限公司簽訂了《產(chǎn)業(yè)基金合作框架協(xié)議》,擬共同設(shè)立丸美金鼎化妝品產(chǎn)業(yè)基金管理中心。這個(gè)產(chǎn)業(yè)基金計(jì)劃總規(guī)模為10億元人民幣,其中丸美股份出資認(rèn)繳不低于籌集規(guī)模的80%,所募集基金則將作為丸美產(chǎn)業(yè)投資、并購的平臺(tái),幫助丸美加速打造產(chǎn)業(yè)鏈生態(tài)布局。

另外,在現(xiàn)有消費(fèi)者的維護(hù)上,丸美股份倒是有了一份計(jì)劃,財(cái)報(bào)提到了銷售渠道的變化和私域流量的運(yùn)營。

一方面,2020年丸美正式推出“春紀(jì)美吧”微信小程序,結(jié)合跑腿服務(wù)打造基于實(shí)體店五公里社區(qū)護(hù)膚圈,通過品牌影響力向終端門店賦能。另一方面,丸美計(jì)劃打通全渠道會(huì)員,構(gòu)建會(huì)員唯一的身份標(biāo)識(shí) ID,以實(shí)現(xiàn)品牌會(huì)員統(tǒng)一管控、分渠道差異化運(yùn)營。在線下,指導(dǎo)門店職業(yè)化、 專業(yè)化,提升門店客戶粘性和零售業(yè)績的同時(shí),近距離接觸消費(fèi)者。這些已經(jīng)公認(rèn)行之有效的操作方法,或許能幫丸美進(jìn)一步提高銷售效率。

但從短期來看,丸美股份更大的風(fēng)險(xiǎn)可能還是來自于外部環(huán)境的不確定性。

疫情防控期間,化妝品線下分銷及零售商的正常經(jīng)營受到影響,業(yè)績壓力和庫存量可能進(jìn)一步增大。電商大數(shù)據(jù)服務(wù)機(jī)構(gòu)ECdataway數(shù)據(jù)也顯示,疫情期間的兩個(gè)月(2020.01.24-2020.03.23)比去年春節(jié)及節(jié)后同期(2019.02.04-2019.04.03)銷量下降了27%,銷售額同比下降了23%。

同時(shí),隨著新冠疫情在全球范圍蔓延,如果短期內(nèi)沒有得到有效控制,還可能影響丸美境外原料供應(yīng)。

整體來看,丸美的第一份財(cái)報(bào)成績單表現(xiàn)還是不錯(cuò), 但單一品牌依賴性大的問題依舊是丸美的一個(gè)隱憂。在2020年諸多的不確定性下,丸美也需要加大研發(fā)投入、品牌矩陣調(diào)整,并繼續(xù)投入全渠道的打通協(xié)作,以更好地應(yīng)對愈發(fā)激烈的國產(chǎn)美妝個(gè)護(hù)市場競爭。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺(tái)。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司