- +1

疫情沖擊如何影響信用風險?一季度債券市場違約分析

2020年一季度,新冠肺炎疫情的暴發(fā)及蔓延給經(jīng)濟增長帶來明顯沖擊,企業(yè)信用違約風險邊際上升,但由于國內(nèi)逆周期調(diào)節(jié)力度明顯加大,企業(yè)融資環(huán)境改善,社會經(jīng)濟秩序逐步恢復,信用風險整體可控。本文總結(jié)回顧了一季度債券市場的違約情況,并對二季度的信用風險進行展望。

一、一季度違約規(guī)模創(chuàng)同期歷史新高

2020年3月份有6家企業(yè)發(fā)生違約,較上月增加4家,涉券規(guī)模72億元,較上月減少297億元。新增債券違約企業(yè)4家,較上月增加3家;涉及規(guī)模33億元,較上月增加9億元(參見表1)。

表1:2020年一季度境內(nèi)債券市場違約情況

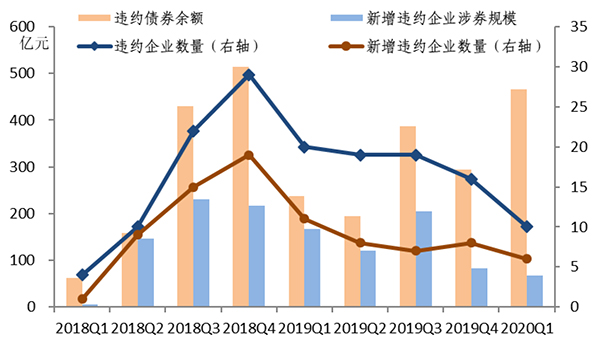

2020年一季度,中國債券市場累計有10家企業(yè)(含3家上市公司)的36只債券出現(xiàn)違約,涉及規(guī)模約466.8億元,創(chuàng)同期歷史新高。其中5家民企(含2家上市公司),1家中央國有企業(yè)(北大方正集團有限公司),1家地方國有企業(yè)(北京北大科技園建設開發(fā)有限公司)。新增違約企業(yè)6家,違約規(guī)模67億元(參見圖1)。

圖1:各季度債券違約情況

與去年四季度相比,一季度債券違約呈現(xiàn)以下特征:

一是債券違約規(guī)模明顯上升,但違約企業(yè)數(shù)量、新增違約企業(yè)數(shù)量和新增違約企業(yè)涉券規(guī)模有所下降。2020年一季度違約企業(yè)數(shù)量較去年四季度減少6家,但違約債券規(guī)模增加172億元,主要原因是北大方正集團去年12月違約的“19方正SCP002”的20億元債券延期到2月21日仍無法兌付,法院受理債權(quán)人的重整申請,北大方正進入重整階段,其尚未到期的23只債券合計345.4億元均視為違約,導致2月份違約規(guī)模高達369億元,創(chuàng)歷史新高。新增違約企業(yè)數(shù)量較去年四季度減少2家,違約債券規(guī)模減少15億元。

二是違約民企數(shù)量和涉券規(guī)模下降。2020年一季度違約民企5家,較去年四季度減少7家;民企違約規(guī)模78億元,較去年四季度減少104億元。新增違約民企3家,較去年四季度減少2家;新增違約民企涉券規(guī)模39億元,較去年四季度減少10億元。

三是AA和AA+級違約企業(yè)數(shù)量和規(guī)模回落,AAA級違約規(guī)模大幅攀升。2020年一季度,AA級違約企業(yè)3家,較去年四季度減少7家;涉券規(guī)模16億元,較去年四季度減少70億元。AA+級違約企業(yè)5家,與去年四季度持平,涉券規(guī)模89億元,較去年四季度減少100億元。受北大方正集團重整影響(涉券規(guī)模345.4億元), AAA級涉券規(guī)模較去年四季度大幅上升325億元至345億元。

總體而言,疫情導致的復工延遲、需求滯后等因素擾亂了企業(yè)的生產(chǎn)經(jīng)營秩序,造成資金周轉(zhuǎn)和債務接續(xù)出現(xiàn)困難,企業(yè)的信用風險邊際上升。一季度債券違約金額創(chuàng)同期新高,但主要是由于北大方正進入重整階段,造成大量未到期債券違約。相比去年四季度,民企違約和中低評級的違約暴露減少,高評級和大型企業(yè)違約風險上升。

二、一季度違約風險可控的原因

一是宏觀政策多管齊下,緩解疫情期間企業(yè)的再融資壓力。1月31日央行推出3000億專項再貸款,截至3月13日,已向4708家全國性、地方性重點企業(yè)累計發(fā)放優(yōu)惠貸款1821億元,優(yōu)惠貸款的加權(quán)平均利率為2.56%,財政貼息50%以后,企業(yè)實際融資成本約為1.28%。

2月23日,習近平總書記在統(tǒng)籌推進新冠肺炎疫情防控和經(jīng)濟社會發(fā)展工作部署會議上指示,積極的財政政策要更加積極有為,已經(jīng)出臺的財政貼息、大規(guī)模降費、緩繳稅款等政策要盡快落實到企業(yè)。要繼續(xù)研究出臺階段性、有針對性的減稅降費政策,加大對一些行業(yè)復工復產(chǎn)的支持力度,幫助中小微企業(yè)渡過難關(guān)。

央行2月26日新增再貸款、再貼現(xiàn)額度5000億元,下調(diào)支農(nóng)支小再貸款利率0.25個百分點,政策性銀行增加 3500 億元專項信貸。截至3月13日,已累計發(fā)放優(yōu)惠利率貸款1075億元,其中涉農(nóng)貸款205億元,加權(quán)平均利率4.40%,普惠小微貸款385億元,加權(quán)平均利率為4.36%。2月社融數(shù)據(jù)顯示,2月新增企業(yè)貸款1.13萬億元,同比多增2959億元。政策支持有利于緩解企業(yè)的短期流動性壓力,信用風險未集中暴露。

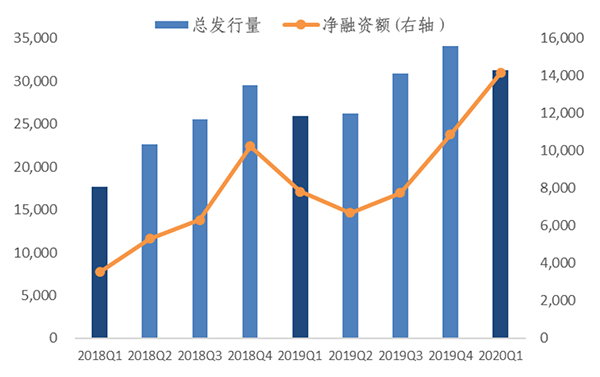

二是融資環(huán)境改善,非金融企業(yè)信用債發(fā)行規(guī)模持續(xù)放量。供給層面,2月中旬以來,疫情傳播得到控制,企業(yè)復工進程加快,再融資需求釋放,新發(fā)債券票面利率普遍接近投標利率下限,融資成本再創(chuàng)新低。需求層面,年初機構(gòu)配置需求較強,加之市場預期資管新規(guī)延期的可能性上升,短期內(nèi)理財規(guī)模有所增長。市場資金面持續(xù)寬松為投資者提供了穩(wěn)定的套息空間,進一步刺激了一級市場的認購熱情。在市場供求因素的共同作用下,一季度非金融企業(yè)信用債的一級市場發(fā)行量和凈供給大幅回升,明顯高于往年同期水平(參見圖2)。

圖2:非金融企業(yè)債的發(fā)行與凈供給情況

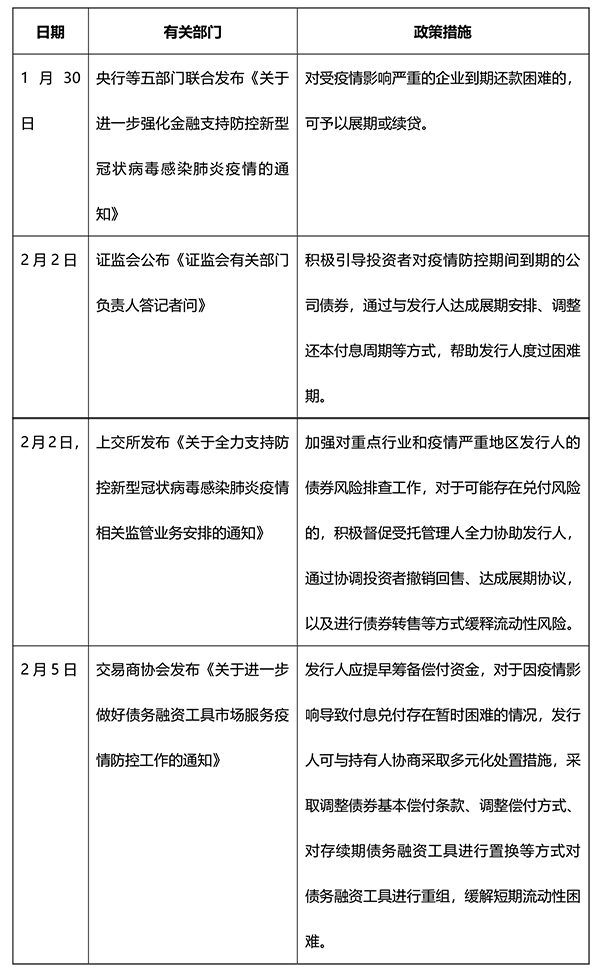

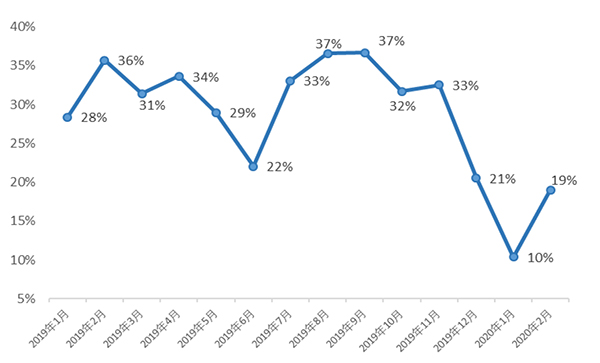

三是政策層面允許受疫情影響確有償還困難的債券發(fā)行人債務展期,回售壓力明顯減輕(參見表2)。一季度已有19桑德工程SCP001、19遠高實業(yè)CP001、19鳳凰機場CP001、19如意科技MTN001、18中融新大MTN001等多只債券展期兌付。3月2日桑德工程公告擬發(fā)行一期置換票據(jù)專項,用于置換17 桑德工程MTN001,置換金額合計4億元,占置換標的發(fā)行金額的80%,未參與置換部分(1億元)視為違約。此外,據(jù)中金統(tǒng)計,2020年以來1-2月的實際回售比例均低于20%,較2019年明顯下滑,發(fā)行人的回售壓力有所減輕(參見圖3)。

表2:關(guān)于債務展期的政策指導

2月2日證監(jiān)會公布《證監(jiān)會有關(guān)部門負責人答記者問》積極引導投資者對疫情防控期間到期的公司債券,通過與發(fā)行人達成展期安排、調(diào)整還本付息周期等方式,幫助發(fā)行人度過困難期。

2月2日,上交所發(fā)布《關(guān)于全力支持防控新型冠狀病毒感染肺炎疫情相關(guān)監(jiān)管業(yè)務安排的通知》加強對重點行業(yè)和疫情嚴重地區(qū)發(fā)行人的債券風險排查工作,對于可能存在兌付風險的,積極督促受托管理人全力協(xié)助發(fā)行人,通過協(xié)調(diào)投資者撤銷回售、達成展期協(xié)議,以及進行債券轉(zhuǎn)售等方式緩釋流動性風險。

2月5日交易商協(xié)會發(fā)布《關(guān)于進一步做好債務融資工具市場服務疫情防控工作的通知》發(fā)行人應提早籌備償付資金,對于因疫情影響導致付息兌付存在暫時困難的情況,發(fā)行人可與持有人協(xié)商采取多元化處置措施,采取調(diào)整債券基本償付條款、調(diào)整償付方式、對存續(xù)期債務融資工具進行置換等方式對債務融資工具進行重組,緩解短期流動性困難。

資料來源:公開信息。

圖3:各月實際回售占比

三、二季度信用風險前瞻

(一)疫情對企業(yè)信用基本面的影響可能持續(xù)

從基本面來看,統(tǒng)計局公布的一季度經(jīng)濟數(shù)據(jù)已經(jīng)反映出疫情管控下的總需求放緩,企業(yè)停工停產(chǎn)導致工業(yè)增加值和制造業(yè)投資增速大幅下滑,隔離措施導致居民消費需求走弱。盡管目前國內(nèi)疫情防控形勢向好,截至3月25日,大中型企業(yè)復工率已達到96.6%,但社會經(jīng)濟秩序完全恢復至疫情之前的水平尚需時日,部分行業(yè)的盈利能力和內(nèi)部現(xiàn)金流惡化,對外部融資的依賴性增強。此外,海外疫情仍處于暴發(fā)階段,需警惕海外的輸入性風險導致國內(nèi)疫情出現(xiàn)反復。海外疫情全面擴散也可能導致全球供應鏈斷裂,全球經(jīng)濟下行壓力加大將明顯拖累外需,若內(nèi)需提振效果不及預期,二季度債券市場信用風險將進一步暴露。

由于疫情對不同地區(qū)和行業(yè)的影響程度不同,信用風險也呈現(xiàn)結(jié)構(gòu)性特征。湖北和其他受疫情影響較重地區(qū)的企業(yè)、出口導向型企業(yè)、線下消費屬性強的第三產(chǎn)業(yè)(旅游商貿(mào)、餐飲娛樂等行業(yè)),以及依賴存貨變現(xiàn)的房地產(chǎn)企業(yè),信用風險可能上升。

此外,在政策呵護下,短期內(nèi)企業(yè)現(xiàn)金流尚可維持,違約風險并未完全顯現(xiàn)。據(jù)Wind統(tǒng)計,2020年一季度債券市場已發(fā)生負面事件135次,潛在違約風險較高,前期已爆出負面事件的發(fā)行主體可能在二季度出現(xiàn)違約。盡管政策指導銀行加大金融供給,但2月和3月的新增企業(yè)短期貸款占新增企業(yè)貸款的占比維持在58%左右的高位,說明銀行擔憂企業(yè)的中長期償債能力,更傾向于提供短期流動性支持。

(二)信用債發(fā)行融資的結(jié)構(gòu)性問題突出

盡管一季度融資總量回暖,但結(jié)構(gòu)性問題仍然突出。一季度非金融企業(yè)信用債凈融資總額為17774億元,但低評級(AA及以下)和非國企發(fā)行主體的凈融資額僅為2655億元和1111億元。此外,一季度疫情防控債共發(fā)行3692億元,其中AAA評級主體共發(fā)行2270億元,占比61%;國企發(fā)行人共發(fā)行2670億元,占比72%。弱資質(zhì)企業(yè)自身抗風險能力低,在疫情沖擊下更容易出現(xiàn)經(jīng)營困難,而近年來市場對民企、中小企業(yè)等弱資質(zhì)主體的信心尚未修復,金融資源仍不可避免地向高資質(zhì)及國企背景的企業(yè)傾斜,信用分層的現(xiàn)象加劇。

(三)二季度非金融企業(yè)信用債到期量較大

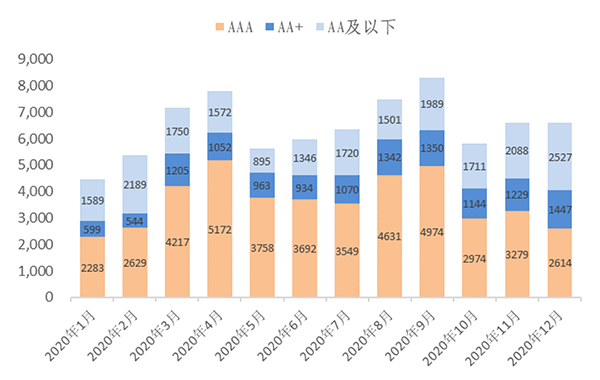

二季度非金融企業(yè)信用債的到期量為19385億元,較一季度增加2380億元。其中,4月份的到期量高達7795億元,為全年次高峰(僅次于9月)。其中,AAA級的到期量較一季度大幅增加3493億元,但AA級及以下的到期量較一季度降低1715億元(參見圖4)。

圖4:2020年各等級信用債月度到期情況

(四)警惕地方政府債擴容帶來的擠出效應

目前,財政部已提前下達新增地方政府債務限額18480億元,一季度地方債累計發(fā)行15292億元。3月27日中央政治局會議明確指出,要抓緊研究提出積極應對的一攬子宏觀政策措施,適當提高財政赤字率,發(fā)行特別國債,增加地方政府專項債券規(guī)模。4月20日,財政部表示,近期擬再提前下達1萬億元地方政府專項債券額度。預計今年二、三季度地方政府債券供給壓力較大,或?qū)π庞脗l(fā)行造成擠出效應。

全球范圍內(nèi)的疫情發(fā)展仍然是最大的經(jīng)濟基本面。預計二季度疫情對國內(nèi)企業(yè)信用基本面的沖擊仍將延續(xù),疊加風險傳導存在時滯、信用分層現(xiàn)象未見改善、企業(yè)再融資壓力較大、地方政府債擴容等因素,二季度信用違約節(jié)奏較難放緩,特別是民營企業(yè)、受疫情影響較大的企業(yè)等弱資質(zhì)信用主體,違約風險可能進一步暴露。

(作者李思琪為某國有大型商業(yè)銀行研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司