- +1

江南集團橫跨新基建兩大機遇,開啟戴維斯雙擊模式

一、

投資心理學的經典著作《烏合之眾》,若用一言以概之就是:人一扎堆就變蠢。跟隨集體取得的安全感,不但是清醒者的敵人,更是大多數投資者失敗的起源。

西格爾大師在《投資者的未來》一書中詳細解釋了為什么那些熱衷于追逐熱點、習慣從眾的投資者會更容易陷入投資的陷阱。西格爾在書中指出,那些增長最快的公司、行業或者國家不一定會給投資者帶來最好的投資收益率,而投資者普遍的習慣和思維邏輯為,按照傳統的投資理念,首先要找到一個發展前景看好的產業,然后選擇一家能在產業擴張中走向繁榮的公司。

但是,采用這種邏輯的投資方式會使人們錯過那些在停滯或者是萎縮的產業部門中取得巨大成功的公司。按照《投資者的未來》的描述,事實上,過去30年中一些最成功的股票投資正是出自這些業績"不良",或者看起來并不性感的行業。

美國最富盛名的投資大師之一——彼得·林奇,在選擇行業的時候總喜歡低迷行業,而不是熱門行業。原因在于低迷行業成長緩慢,經營不善的弱者一個接一個被淘汰出局,而幸存者的市場份額就會逐步擴大。

總結來說,投資者通向成功之門的鑰匙,一方面是能夠挖掘被忽視的市場機會,另一方面是受益于行業競爭格局從分散到集中的過程,身處其中的公司投資價值得到了長期的提升。

當前全球經濟和資本市場詭云波譎,變換莫測,到底存不存在一個市場是有固可守的?通過使用自上而下的選股策略,該如何篩選出長期被低估的個股?

按照上述總結過的那些投資大師的成功經驗,首先要確定一個被忽略的市場或市場機會。而香港股市必然是其中之一,不但處于全球估值的洼地,且當前的港股市場正處于歷史性的深度低估時刻。

近30年來港股僅出現過三次"破凈"狀態,目前恰處于第三次。回顧歷史,第一次"破凈"發生在1997年亞洲金融危機的最低點,第二次出現"破凈"是在2016年初。前兩次"破凈"后,恒生指數都迎來了新的牛市,第一次在不到兩年的時間內就走出了翻倍的行情,第二次發生后港股也如期走出了2年的"長牛"行情。

這次會不一樣?信奉"物極必反"的我,認為最終還是會一樣。

第三次陷入"破凈"與以往有何區別,當前恒指PE估值水位與歷次危機時相當,只是略高于1998年亞洲金融危機和2008年全球金融危機時的低點。值得注意的是,在2000年的互聯網泡沫破裂和2008年的全球金融危機期間,恒生指數的PB估值也未跌破1。

全球疫情數據出現拐點的信號已經相當明確,選擇什么方向才是最可靠的?

必須符合以下幾點總結:

(1) 根植于中國經濟,自主自控產業;

(2) 能抵御風險,并持續獲取訂單和現金流能力;

(3) 行業集中度有很大的提升空間,選擇行業領先者;

(4) 處于景氣周期之初,有機會成就戴維斯雙擊;

(5) 存在跨市場套利的空間;

(6) 被忽略的行業或傳統行業,業務簡單且容易理解;

(7) 低估中的低估,股價啟動前處于長期橫盤波動的區間;

(8) 圍繞政策核心,受益于新基建。

符合以上8個點條件,并且是港股投資標的,個人目前只找出了一個標的就是,國內電纜領先企業江南集團(1366.HK)。公司股價自2017年9月起至今,完成了一個巨大跨度的黃金坑,三重底部已經處于了右側的構建過程當中。

(來源:華盛證券)

三、

而為什么會認為在資本市場名不見經傳的江南集團,大概率的就是那個被市場忽略的"隱形冠軍"呢?因為江南集團是完全符合以上咱所定義的條件或范圍,以下挑重點來解說一番。

首先來看看公司的一些基本面要素。

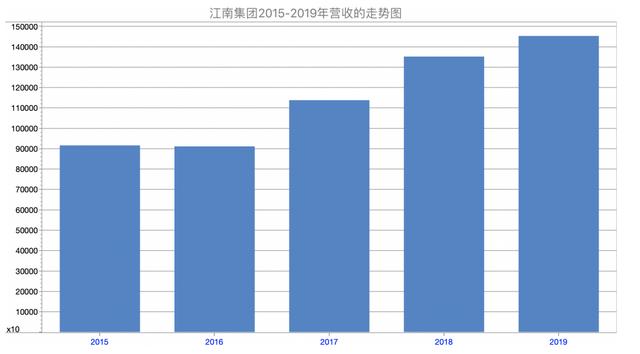

2019年江南集團的營收規模達到了145.2億(單位:人民幣,下同),呈現長期增長和穩步前進的狀態,2015至2019年年復合增長率達到12.2%。

(來源:公開信息)

而公司的總資產及凈資產規模已經分別增長至155.8億及63.1億,2015至2019年年復合增長率同為6.5%。

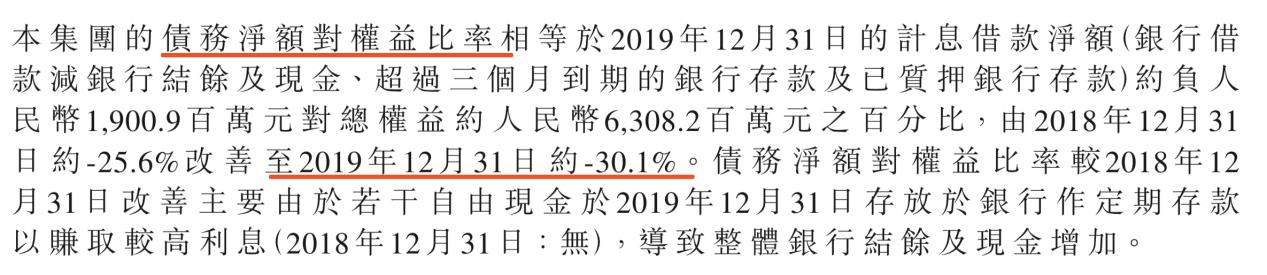

據wind提供數據,江南集團的資產負債率和帶息債務/全部投入資本的數據分別為59%和34%,有形資產/凈債務的水平接近6倍,債務風險可控,為什么這樣說,因為公司持有了足夠的現金來應對償還壓力,以及絕大部分的債務為短期債務。

截止2019年底,公司狹義的現金持有數量為22.2億,除了貨幣現金以外,江南集團還持有結構性存款6.0億、超過三個月到期的銀行存款8.6億及已經質押銀行存款20.7億,廣義現金規模合共約57.6億之巨,資產負債表中現金占比巨大。而帶息負債扣除廣義現金的基礎之上再除以公司凈資產規模,得到的數字是負30%,說明廣義現金是遠超過帶息負債的規模的。

(資料來源:公司公告)

近兩年,公司的盈利增長較快,截至2019底,江南集團的年度溢利3.83億,同比增長110%,扣非歸母凈利潤3.73億,同比增長65%(wind 數據)。

至于市場的報價,目前公司的最新市值僅約為18.35億港元。

由此所對應的靜態PE/PB/PS為4.29倍/0.26倍/0.11倍,另外,公司的現金市值覆蓋比133%。

江南集團所處的行業為電線電纜制造業,對應的下游需求行業主要為電力行業、建筑行業、基礎建設、工程機械等,下游對公司業績的拉動力巨大。

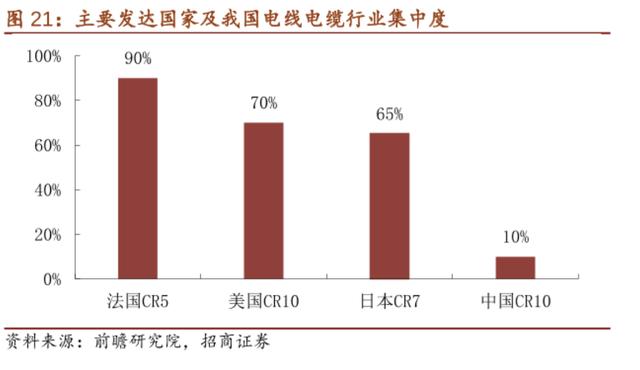

我國電線電纜產業發展已經具有較長時間的歷史,已經形成了成熟的產業鏈和完整的工業體系,2015年之后電線電纜行業發展的更加穩定和規范,行業集中度及產品質量開始提升。

由中國電器工業協會電線電纜分會提供的數據顯示,2018年我國電線電纜行業規模以上的企業數量已經達到了4049家,總企業數量約有10000余家,可見該行業的參與競爭的企業數量眾多。

對標發達國家,我國電線電纜行業(包括電力線纜和通信線纜)集中度還較低,前十企業行業集中度不足10%,龍頭企業還有較大的發展潛力。而近期業內一度傳聞,國家電網將電纜供應商劃分為不同的等級,配給份額,這意味著龍頭企業會享有更大和更快的發展機會。

江南集團作為行業Top5,有望受益。2019年中國線纜行業100強企業名單中前十位分別是亨通、寶勝、中天、上上、遠東、富通、江南、精達、萬馬和漢纜。

若按電力線纜收入規模來劃分,江南集團不但能躋身行業前五位,且對應收入幾乎與遠東(智慧能源)相近,但在A股上市的后者,其最新市值約106億,靜態PE和PB分別為70和2.05倍,同一片天空,為什么卻有云泥之別?

這或許是市場帶來的機會,而對于長期投資者來說,如今更應該擔憂的反而是,手握巨額現金的江南集團會否考慮啟動港股私有化計劃。

四、

最后,咱還想論述的是,江南集團存在的開啟戴維斯雙擊的機會。

由于"十三五"期間國內用電量及其增長大超預期,如今造成電網的電力資源和電力負荷分配失衡程度較大,因此節能環保的特高壓建設及配電網的升級改造勢在必行。早在2018年9月國家電網發布的"五直七交"十二條特高壓線路建設規劃,昭示著新一輪特高壓投資高潮開啟。

據了解,2020年國家電網工作計劃明確規劃今年將核準投資額預計超千億的(剩余)"兩直五交"項目,預計在2020-2022年投入運營,同時2020年將提出3條特高壓的可研項目,預計將新增800-900億投資,特高壓投資面臨顯著提速。

中長期甚至長期角度,國內配網的改善是勢在必行,因此,中壓、高壓及超高壓電纜產品具備成為新基建的主力潛質。

2020年3月召開的重要會議提出要加快新型基礎設施建設(以下簡稱"新基建")的進度,4月20日,國家發改委召開新聞發布會,國家發改委創新和高技術發展司司長伍浩首次發布新型基礎設施的概念,新基建主要包括5G基站建設、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁、大數據中心、人工智能、工業互聯網七大領域,涉及諸多產業鏈。

截止2020年3月1日,包括北京、河北、山西、上海、黑龍江、江蘇、福建、山東、河南、云南、四川、重慶、寧夏等13個省市地區已發布 2020年重點項目投資計劃清單。這份投資清單共包括10326個項目,累計投資超33萬億元,投資的重點全都指向了新基建。

另外,疫情之后,在積極的貨幣政策和財政政策支持下,固定資產投資有望維持穩固增長,其中,交通運輸部部長李小鵬在2019年12月26日的2020年全國交通運輸工作會議上作 出表示,2020年全國將完成鐵路投資8000億元。而中國科學院預測科學研究中心發布的報告預計,2020年全年固定資產投資增速會在5.0%-5.2%之間,國家統計局公布數據顯示,1—3月份全國固定資產投資增速同比下降16.1%,這意味著,往后的三個季度,固定資產的同比增速將大大加快。

因此,無論是固定資產投資,還是作為新基建主力的特高壓產業鏈投資,作為電線電纜供應商龍頭企業的江南集團均會大大受益。

值得注意的是,如果說前面討論的方向是需求端的確定性,那江南集團在未來兩年三年內進入的產能釋放期,將會很好地擁抱了這一歷史性的爆發機會。

(來源:公開信息)

另外,江南集團的前景還遠不止在特高壓的機會,公司還有機會在新能源汽車和充電樁行業大展身手。公司通過有技術壁壘的高端產品和方案來切入行業體量巨大的新能源汽車和充電樁領域,無疑會極大地驅動其營收的快速成長。

另一方面,國金證券發布的研報稱,國網在新冠肺炎特殊時期積極響應國家"新基建"號召,重新大力投建充電樁,2020年新增充電樁數量將達到2019年10倍,極大幅度超出市場預期,加上南方電網近期發布4年總計251億超大規模充電樁投資計劃,同時發改委也預計2020年國內充電樁新增的充電樁將達到60萬個。2020年同樣作為新基建的充電樁很用可能迎來能"一飛沖天"的歷史性機遇。公司所開發的新能源汽車高壓直流電纜有望得到快速的推廣和應用落地,此前公司還參與制定了新能源汽車用高壓電纜標準,因而在相關市場中具備技術優勢和先發優勢。

(來源:公開信息)

目前,公司正積極憑借努力開拓相關的高端產品及方案來提升公司整體毛利率,近幾年來,江南集團的毛利率約在10-12%之間,凈利率更是保持個位數水平。所以開發高端的、高技術產品占比的提升對于公司毛利率和盈利能力的長期改善是有重大意義的。

綜合上述,公司的營收和盈利均在行業的極大發展機遇和背景中得到快速增長的機會,因此公司極為低估的估值狀況也有望跟隨業績預期而得到回歸,從而踏入經典的戴維斯雙擊模式。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司