- +1

背靠大樹眾安保險仍難翻身:保險的互聯網化為何這么難?

在人口老齡化以及人們風險意識逐漸增強的當下,保險行業無疑展現出巨大的發展潛力,以BAT為代表的巨頭們嗅到了互聯網保險的“春天”,而且絲毫不掩其野心,在以技術為底層邏輯,玩轉大數據動態分析、個性化應用、場景適配的互聯網保險行業中不斷開疆拓土。

這也讓近年來的“互聯網+保險”賽道顯得異常熱鬧,但互聯網保險看似一片紅火的背后,實則深陷困頓與迷茫。這其中,互聯網保險第一股的曲折故事屢屢被人提起。

從估值超千億的“神話”到陷入盈利難的“泡沫”,眾安保險似乎走過了”七年之癢“,保險業務首度盈利,為專業互聯網保險公司的暗淡打開了一道光,但眾安保險要真正實現翻盤,似乎還有很長路要走。

眾安保險

利潤與股價折戟成沙

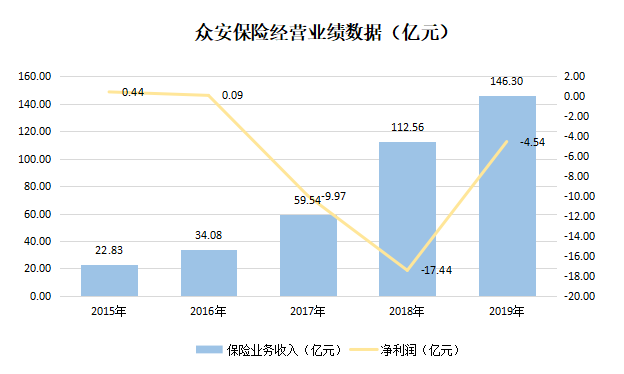

背靠阿里、騰訊、中國平安這三座大山,眾安保險不僅坐享流量資源,深受資本市場熱捧,還在2013年順利獲得保監會財險牌照,成為中國首家專業互聯網保險公司,其業務流程全程在線,不設分支機構,完全通過互聯網進行承保和理賠的模式也被視為保險行業的未來。然而,這只獨角獸的榮光并沒有持續多久,2017年以來,凈利潤累年虧損,千億市值直線萎縮。

3月23日,眾安保險發布了2019年全年業績報告,報告顯示,2019年其凈虧損收窄至4.5億元,保險業務實現760萬元的首度盈利。這份報告傳遞出了兩個重要信號,一是公司保險業務扭虧為盈,二是承保虧損收窄,投資收益大幅上升。盡管這已經是眾安保險上市以來最優秀的成績單,但資本市場的反應并是不太樂觀。截止4月9日,眾安保險報收26.6港元,總市值390億元,股價較2017年上市初期的高位97.80港元下跌72%,市值萎縮60%以上。

除了股價“跌跌不休”,眾安保險的凈利潤自2015年以來一直處于下行區間,最近三年更是錄得大幅虧損,直到2019年虧損收窄至4.5億元。頂著C位光環“出道”的眾安保險,被寄予了用“互聯網+”思維來顛覆傳統保險行業的期望,但在股價和盈利上卻屢次折戟,還需要我們進一步深思。

眾安保險有增收無盈利首要原因是囿于不斷拓展業務線帶來的成本高企難下。數據顯示,眾安保險2014—2017年綜合成本率均超過100%,成本大于收入意味著就算增加新業務會給眾安保險帶來新的營收,但短期內它在成本高企難以控制。另外,雖然眾安在線不設分支機構,完全通過互聯網開展業務,可以降低線下成本,但其所依賴的渠道費卻遠超支付給保險代理人的成本。

雪上加霜的是,眾安保險接二連三的被監管部門點名批評,其理賠內控管理存在諸多問題,保險行業的信任被負面消息消耗,疊加用戶對于互聯網保險理賠服務的的不信賴,也很難讓眾安保險在大保額、長期保障的險種上很難獲得更多用戶。眾安保險本質上仍是個互聯網保險公司,不設立線下機構必然會導致它在保險售后服務上做不到傳統保險機構能提供的服務保障。

專業互聯網保險

賽道擁擠、信任危機、創新不足

隨著互聯網和傳統行業頻繁接軌,助力了金融業和互聯網的融合,互聯網保險這種全新的保險經營方式應運而生。目前,我國互聯網保險大致分為兩類:一是以眾安保險、泰康在線為代表的專業互聯網保險公司,二是以大特保、螞蟻保險為代表的互聯網保險代理平臺,以及針對固定場景模式的代理平臺。在傳統保險的資源與信任壓制,疊加互聯網巨頭加持的保險代理平臺加速布局的背景下,互聯網保險紅利殆盡,以眾安保險為代表的專業互聯網保險身陷囹圄。

首先,以BATJ為代表的互聯網巨頭悉數入場讓互聯網保險的賽道更加擁擠,巨頭們獨立做互聯網保險的野心也在不斷暴露。資料顯示,阿里健康攜手中國太平、太平人壽等企業發起阿里健康保險股份有限公司,螞蟻金服通過收購完全控股國泰產險,與中國太平、太平人壽等企業發起阿里健康保險股份有限公司。無獨有偶,騰訊也與富邦金控合作推出微信銷售保險產品的互聯網保險模式,還控股了微民保代參股和泰人壽和英杰華人壽。目前,巨頭們受限于牌照尚未施展開拳腳,但隨著政策的放開,缺乏自身渠道、被高額業務費承壓的專業互聯網保險面對“親兒子”與“養子”之爭,地位可謂是岌岌可危。

其次,囿于全流程在線模式,與傳統保險公司相比,專業互聯網公司還深陷信任危機。一方面,我國傳統保險實行的是代理人模式,即以代理人的為中心,圈層式的向外輻射人群,本質上走的是“社交+信任”引流。但專業互聯網保險的全線上模式,難尋“信任牌照”,數據顯示,2019年上半年,4家專業互聯網保險公司全部進入保費投訴量前10名。理賠機制不完善、責任邊界模糊、保險捆綁銷售、未經同意自動扣費等問題層出不窮,使消費者對其敬而遠之。另一方面,傳統保險也在頻頻借機轉型,通過嫁接互聯網,開拓線上平臺,憑借自身的品牌背書,也更容易被消費者青睞,從而進一步遏制了專業互聯網保險的發展。

再者,專業互聯網保險創新力度遠遠不足,自身羽翼尚未豐滿。“互聯網+”的思路為所有傳統行業轉型提供了一個風向標,希望借助“互聯網思維”進行創新升級以及大談替代和顛覆傳統行業的創業者比比皆是,但成功者卻是寥寥無幾。許多專業互聯網保險缺乏技術支撐僅實現了渠道創新,仍停留在用互聯網賣保險的表面,產品本身的升級發力遠遠不夠。相比于以技術為底層邏輯的代理型平臺保險公司更是難以望其項背,以騰訊微保為例,產品上線和迭代速度是以天為單位,其中“醫護保·新冠肺炎特別版”產品從最初想法到上線,僅24小時。

互聯網保險下半場

高速發展轉向高質量 技術仍是底層邏輯

2020伊始的這場疫情如同“催化劑”,使得專業互聯網保險行業短期內出現明顯增幅。“重拾健身,購買保險”成為大家的共鳴。1月,眾安保險的保費收入總額為14.85億元,同比增長 62.30%。這一高速增長是曇花一現嗎?

就需求端而言,隨著人們健康安全保障意識的提升,保險需求得到釋放,疊加80、90 后主力用戶群體的崛起,成為了互聯網保險購買力的中堅力量。他們習慣于線上消費,且有能力通過線上渠道了解、購買保險。就供給端而言,依托技術加持,整個保險行業的互聯網化的進度加快,大量創新企業進入賽道、各類創新型保險產品應接不暇。

由此看來,疫情催生下,互聯網保險行業高速增長其實是必然趨勢,中國保險行業經歷了長期的粗放式發展,這個過程中沉積了大量的行業痛點。這其中,專業互聯網保險公司如何從把握這次高速增長的風口向高質量發展邁進,還是要從技術創新來談。

隨著大數據、人工智能、云計算、區塊鏈等技術在保險價值鏈中落地,專業互聯網保險仍需緊抓技術的賦能,從規模擴張轉向技術引領,一方面,要構建保險場景多元化,積極探索適用的可持續的商業模式。另一方面,專業互聯網保險要想在夾縫中生存,還需強化自身獨立性,探尋自身發展的不可替代性,主打差異牌。

目前,專業互聯網保險公司更多還是走合作與融合的路子,包括與互聯網巨頭和傳統保險公司的合作,但隨著保險行業的高速發展,保險產品、價格以及場景應用將會越來越趨同,一場戰役在所難免,如何依托技術加持,玩轉產品建設,構建強大的護城河還得看各家巨頭。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司