- +1

固鏈|若電子產業全球價值鏈受創,哪個國家代價最大

【編者按】

3月26日,工信部組織開展產業鏈固鏈行動,聚焦重點產業鏈,以龍頭企業帶動上下游配套中小企業,特別是“專精特新”中小企業,增強協同復工復產動能。澎湃新聞·智庫報告欄目推出“固鏈”系列專欄,在全球疫情蔓延背景下,關注全球的產業鏈、價值鏈、供應鏈。

本文是來自國務院發展研究中心的一篇調研報告,聚焦電子產業全球價值鏈。

從全球價值鏈近三十年來發展看,電子產業不僅產業內分工融合最為充分,也是所有制造業領域中發展最快,對全球價值鏈的形成影響最主要的力量,價值鏈形態最豐富,問題也最突出。因此,選擇電子產業全球價值鏈作為研究對象,有助于深入理解全球價值鏈新一輪轉型發展趨向。

一、中美主導電子產業全球價值鏈的基本格局

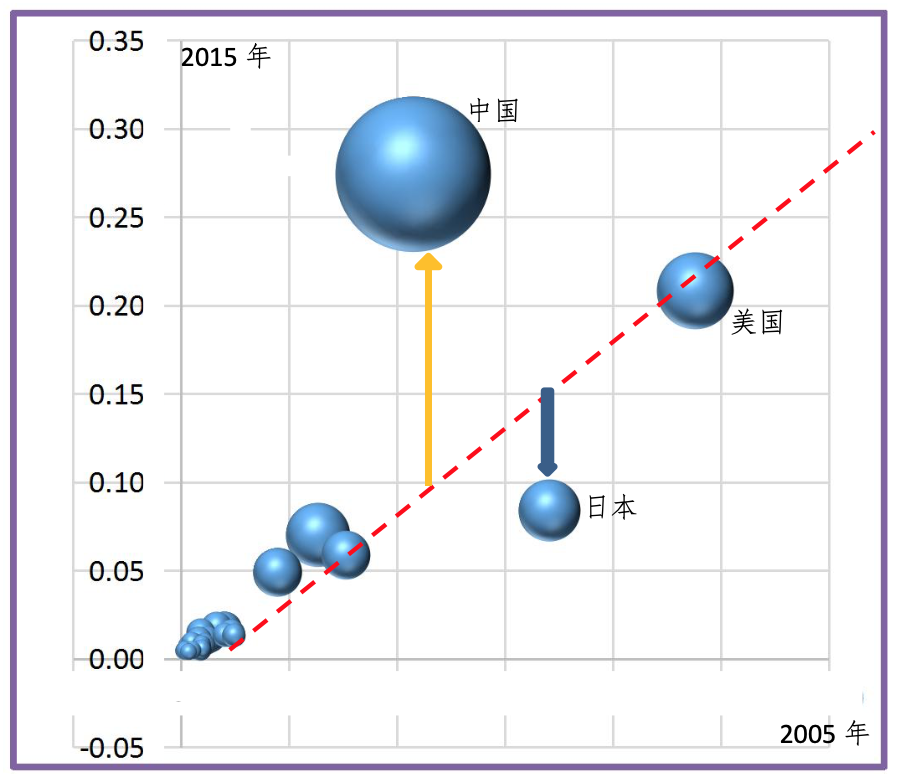

(一)全球電子產業生產向中國集中趨勢明顯

根據2005年和2015年各國電子產品制造業的生產總值排序,取產值在全球占比達到或曾經達到0.5%的25個國家的數據,作為分析對象。圖1中的國家總產值占全球比重2005年超過92%,2015年達到95%,能夠比較充分地反映該產業的全貌和變化。

資料來源: 根據OECD全球價值鏈數據庫測算,下同。

2005年到2015年,中國遙遙領先的增長態勢,形成全球電子產業生產制造向中國集中的格局。除了中國,幾乎所有其他較大制造國的產出比重都在下降。中國占全球電子產業產出的比重,從2005年的16%提高到2015年的42%,相當于排在之后的前10個國家的總和。十年間,全球電子行業的新增產出中有82%來源于中國,其他新增產出來自印度、越南、菲律賓和印度尼西亞等后起的生產國,而最初居全球第二、第三的美國和日本,產值比重分別下降了5個和6個百分點,到2015年僅僅相當于中國的1/4和1/6。其他地區如韓國、德國、中國臺灣、馬來西亞和墨西哥等,占全球比重都不同程度下降。

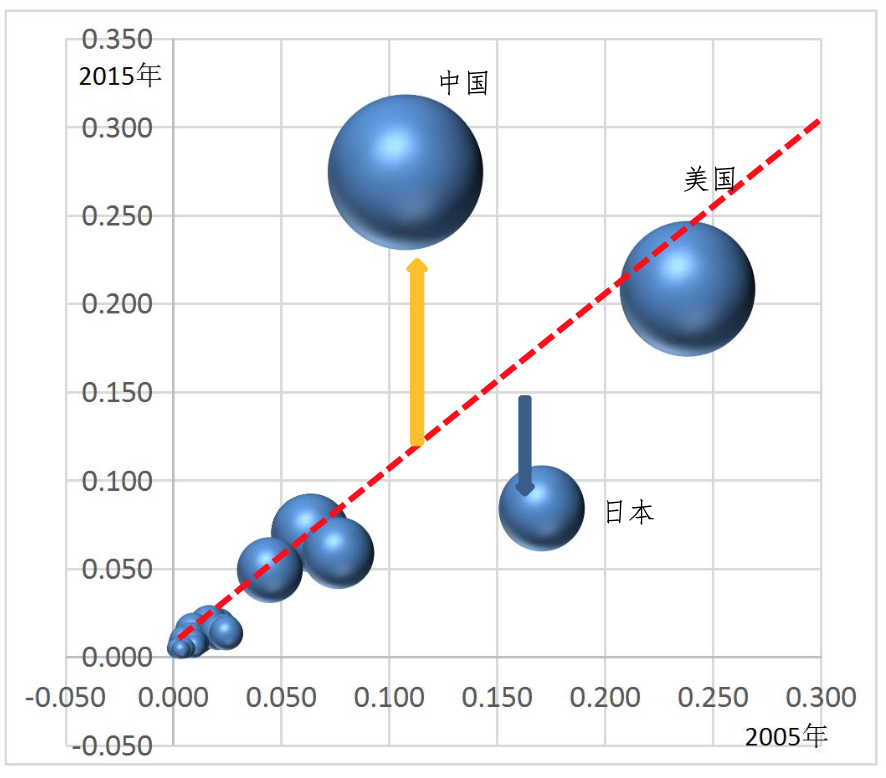

(二)全球電子產業增加值向中國和美國集中

從各國電子產業增加值占全球比重看,中國相對于美國和其他國家的優勢地位明顯減小。如圖2所示,中國電子產業增加值規模翻了兩番,占全球比重從2005年的10%左右提高到27%,對全球產業增加值增長的貢獻超過60%。美國的比重略有回落,但仍在20%以上。相比之下,日本回落明顯,其他國家總體變化不大,與總產值規模的變動格局基本一致。

一般而言,總產值規模代表一國的生產規模或生產能力,增加值則代表其所獲得的實際收益。顯然,中國在電子產業生產規模的增長明顯大于產業收益的增長。如2015年,中國依賴占全球42%的產出,獲得全球27%的增加值,而美國僅用占全球10%的產出,獲得全球22%的增加值,大致估算下來,美國每單位產值所獲取的增加值是中國的3倍以上。

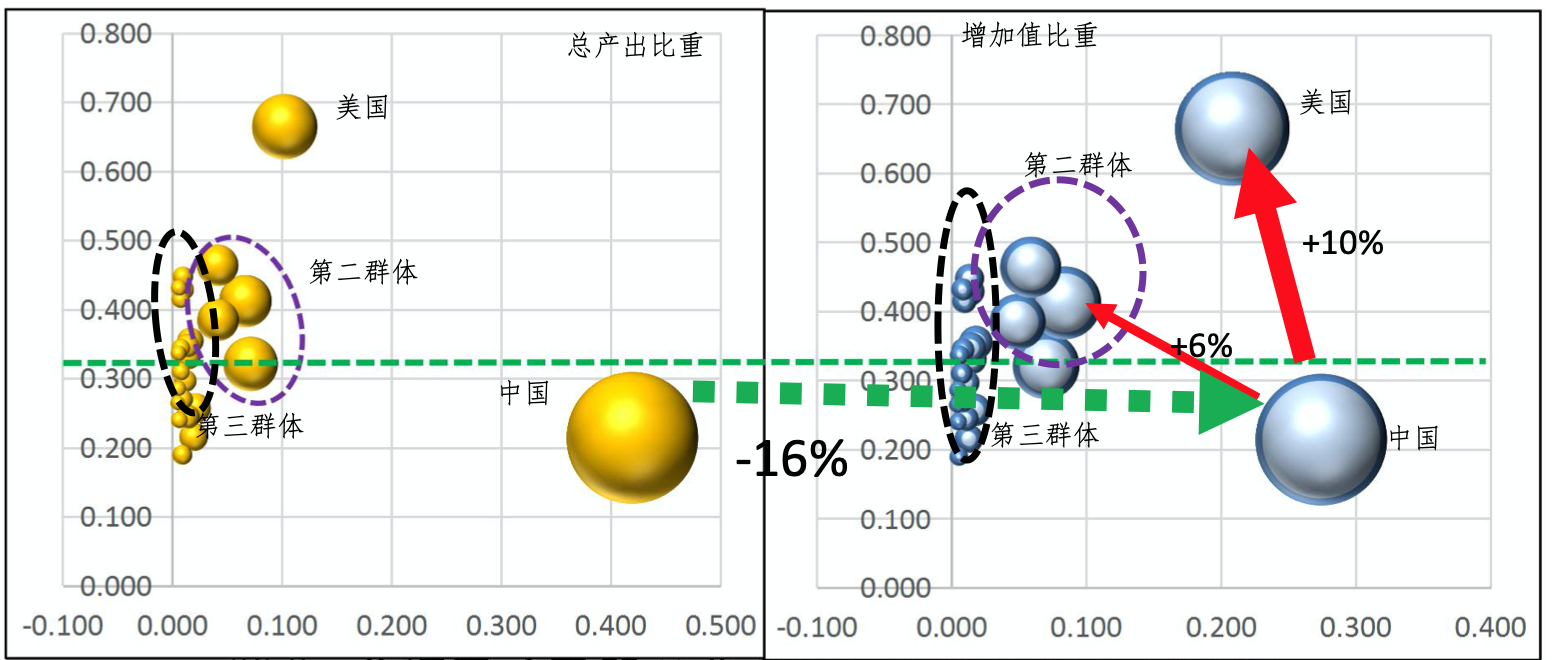

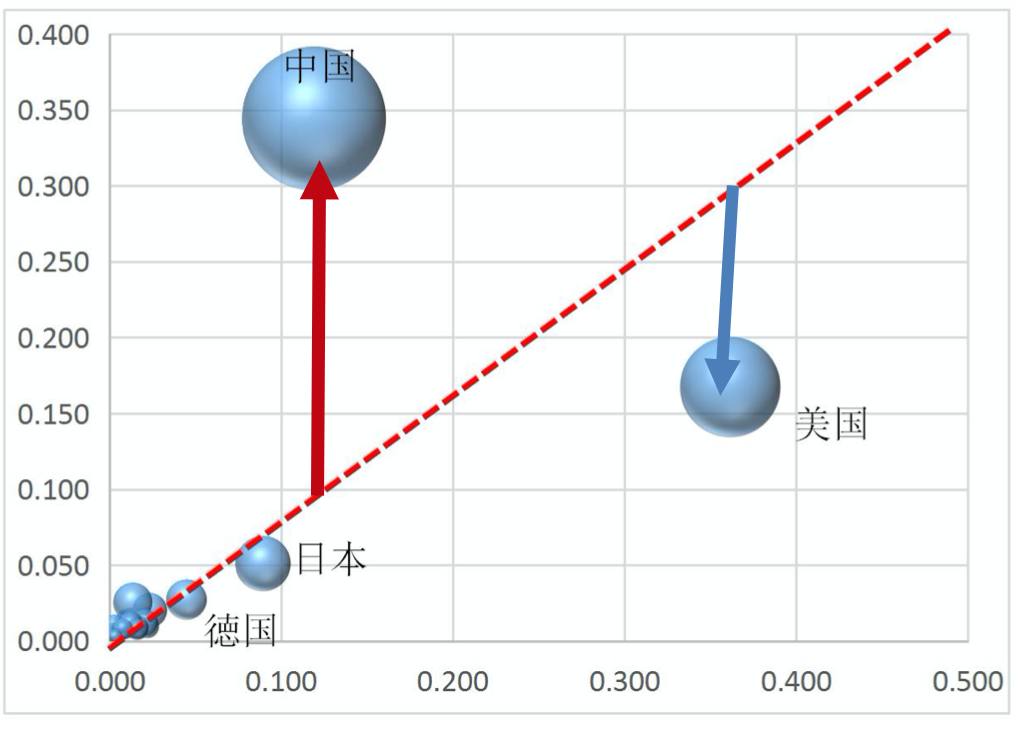

(三)全球電子電器產業價值鏈的“啞鈴型”結構

圖3顯示了2015年各國電子電器產業的增加值率(縱軸)、總產出占比(橫軸),以及產業增加值規模(氣泡大小)的分布狀況

圖3中清晰地呈現出全球電子產業價值鏈的“啞鈴”型格局。啞鈴的一端是美國,以較低的

產出規模獲得了大規模的產業利益。另一端是中國,通過超大規模的生產,獲取了與美國接近的產業收益。兩國總產出和總增加值均占全球一半左右,另外一半則由20多個國家共同分享。據此,我們可以將全球電子產業劃分為四個群體。

假設全球電子產業增加值率的平均水平能夠反映該行業價值鏈所有活動的平均收益率,以此為參照,可大致看出全球價值流動的方向及規模。必須說明,平均增加值率是研究全球價值流動所特別設定的參照點,本身并沒有確定的實際意義。

第一群體是美國,增加值率水平67%,以全球平均增加值率(33%)為參照點估算,美國用全球約10%的產出,獲得全球超過20%以上的收益,以技術創新優勢實現了10%的超額收益。

第二群體包括韓國、日本、德國、中國臺灣、英國和法國。這一群體,2015年的產出占全球18%左右,增加值占全球24%左右,增加值率平均42%,高于全球平均水平9個百分點。這些國家和地區共同分享了全球電子產業6%的超額收益。過去十多年,這一群體產出占比明顯回落,增加值率持續提升,表明他們主要選擇了技術創新主導的產業鏈升級戰略,在逐步縮小產業鏈長度的同時,逐步向技術優勢明顯的高收益環節集中。

第三群體包括菲律賓、巴西、墨西哥、意大利、俄羅斯、西班牙、印度尼西亞和泰國等,產業規模占全球比重20%左右,增加值率居全球平均水平上下。

第四群體是全球價值鏈另一端的中國,產出占全球42%,增加值占全球27%,增加值率約22%左右,低于全球平均水平33% 11個百分點。與全球平均水平相比,中國少獲得的收益相當于全球總增加值15%左右。與美國和第二群體向上的15%,構成了全球價值鏈利益格局的基本平衡。

綜上分析,全球電子產業價值鏈,大致呈現出以美國為利益中心和中國為生產中心,兩國各據一端的啞鈴型格局。這一格局在過去二十年逐步形成并日益強化,兩股力量發揮了關鍵作用。第一,中國依靠要素優勢、規模經濟、國內市場支撐,以及產業配套體系的快速完善,實現了一枝獨秀的產業增長,主導了全球電子產業生產向中國的轉移集中,并形成全球價值鏈的生產中心;第二,美國依靠核心技術創新升級及技術壟斷力量,獲取不斷提高的超額收益,并保持全球第二大產業規模,形成全球價值鏈的利益中心。其他國家或加入美國主導的技術壟斷體系,或加入中國主導的全球生產體系,獲取各自相應的產業鏈利益。

二、 全球電子產業最終市場格局與價值鏈利益分配

(一)美國是全球電子產品消費市場的壟斷者

一直以來,美國是全球最大的電子產品消費國。2015年,美國占全球電子產品最終消費的39%,比2005年提高了4個百分點。日本增長明顯放慢,占比下降到6%,從全球第二退居第三。中國大幅增長,超越日本位居全球第二,占比13%。其他電子產品消費大國還有德國、韓國、英國、加拿大、法國、墨西哥、意大利和巴西等,總體比重有所回落。全球電子產品消費向美國和中國集中的趨勢明顯。

美國在電子產業終端消費市場的“買方壟斷”地位,除了更強的市場定價權外,還有助于本土企業更好地面向客戶需求,面向未來趨勢布局研發創新,大幅提高技術創新的成功概率,并繼續保持核心技術的全球領先地位。

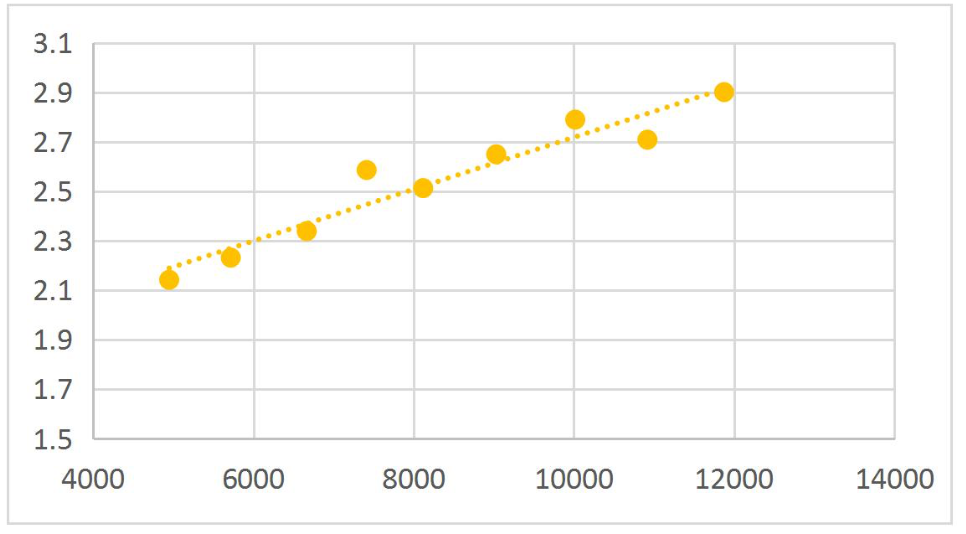

中國電子產品消費增長很快,但與美國相比差距巨大,這制約了中國在全球價值鏈上獲取更多話語權。在技術研發方面,更多的技術創新在生產環節。對中國來說,要提升在全球價值鏈上的地位,除了研發創新外,盡快擴大本國市場需求至關重要。

在中國,電子產品的人均消費增長與人均收入增長呈現清晰穩定的正比關系,如圖5所示。從未來發展前景看,中國人均收入增長趨于放慢,電子產品消費增長放慢是比較確定的。但由于中國市場潛力巨大,即使人均消費增速放慢,在全球市場的比重仍有長期持續提升趨勢。如根據過去十年中國占全球市場比重年均提高約0.7個百分點推算,未來二十年將可能達到27%,并接近美國的水平。隨著中國信息基礎設施日益完善,特別是中西部偏遠山區基礎設施逐步到位,中國電子產品消費的彈性有可能不斷提高。

(二)投資是支撐中國需求增長的主要力量

過去十多年中,投資需求快速增長使中國得以平衡消費需求的弱勢地位,取得在最終需求市場上與美國基本對等的地位。如圖6所示。2015年,中國電子產品的投資需求占全球34%以上,相當于后面十多個國家的總和。同2005年相比,中國的投資需求總量翻了兩番,占全球比重提高了22個百分點,對全球增長的貢獻超過70%。過去十多年中,全球電子產品的投資需求有2/3在中國

2005年到2015年,投資需求全球格局中,中美地位倒轉是最突出的現象。2005年,美國曾經是全球遙遙領先的電子產品投資需求大國,獨占全球37%左右,2015年,投資總量比2005年翻了一番,但占全球比重降低到16.7%。同時,中國以每年占全球比重超過兩個百分點的速度連續增長十年,在2015年達到34.5%,是美國的兩倍多。

中國投資需求高速增長,一是技術升級和消費升級共同促進的結果。其次,是產業信息化水平和城市信息化水平提升的結果。最后,中國政府為促進中西部貧困地區加快發展、脫貧致富,也努力推動了很多偏遠地區的電信基礎設施投資。

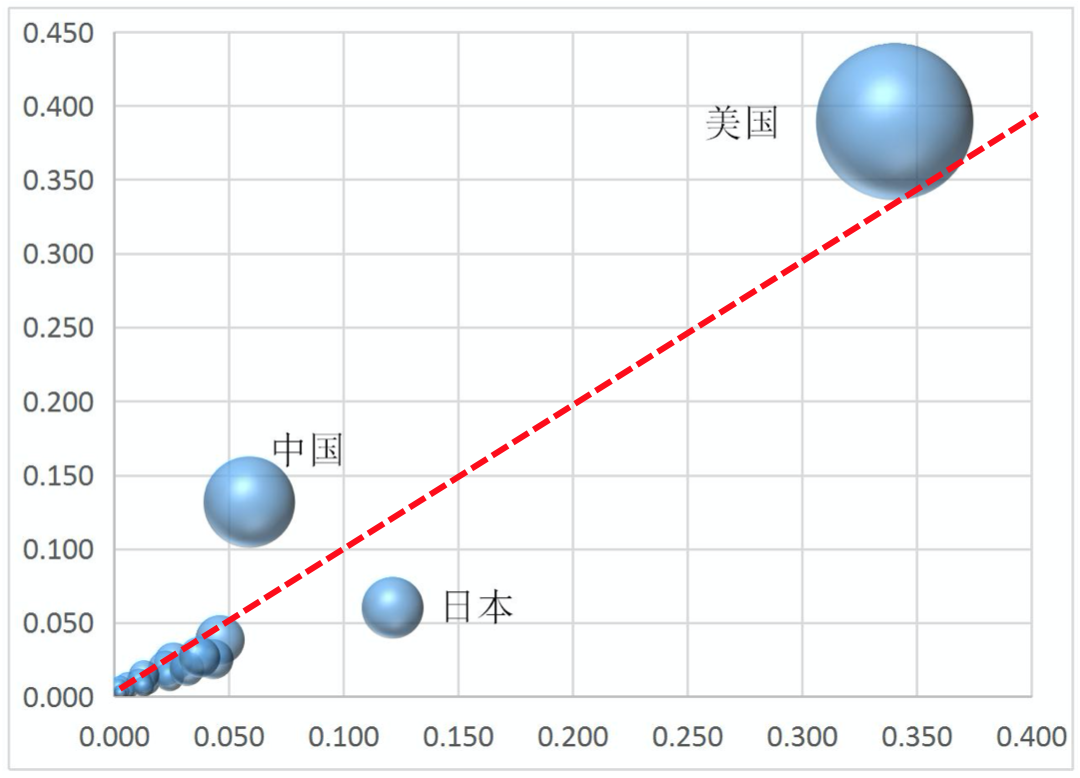

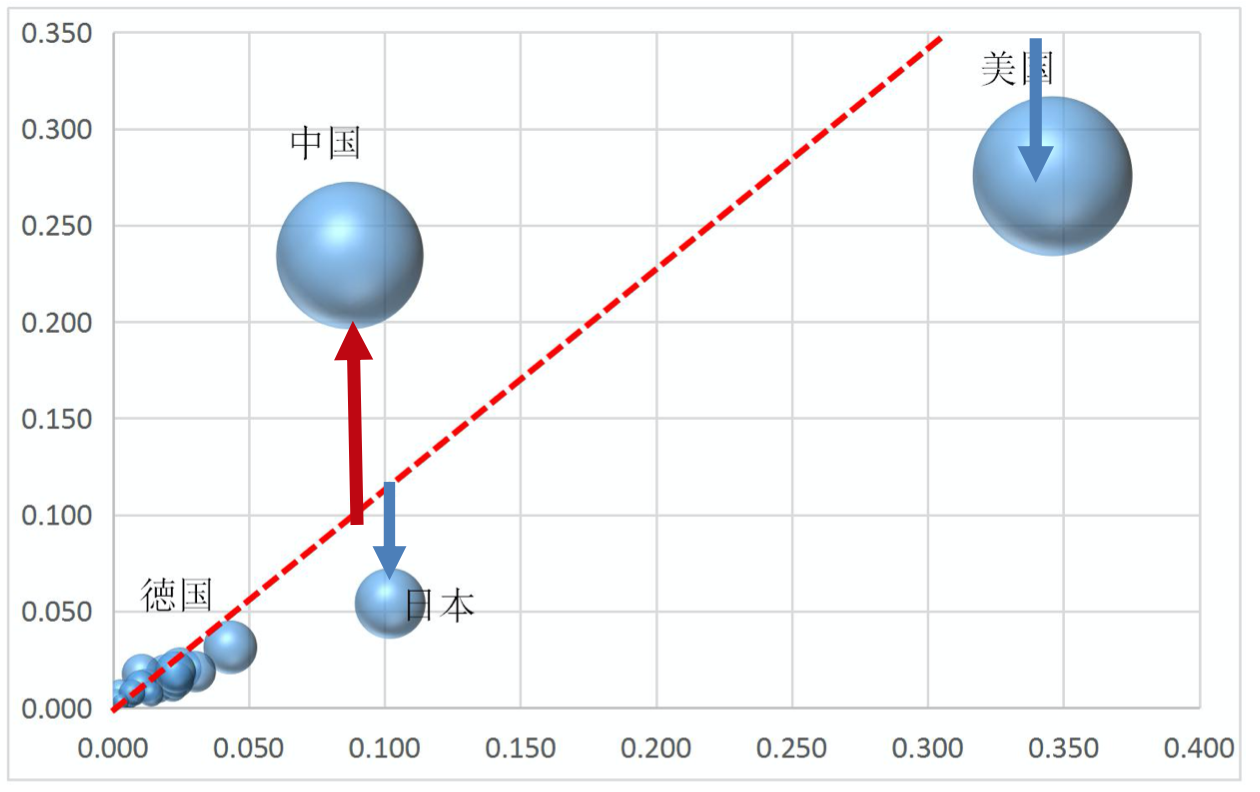

(三)最終需求的投資與消費平衡

在需求總量層面考察,便呈現出中美主導的“雙寡頭”格局,如圖7所示。2015年,中美分別占全球電子產品最終需求的23.4%和27.5%,總計占全球50%。第二群體的日本、韓國、德國、中國臺灣和其他一些歐洲國家占比不足20%,剩余市場份額高度分散。

面對中美貿易摩擦帶來的沖擊,投資需求的重要性將進一步凸顯。相對而言,消費需求規模小,主要受居民收入水平影響,短期內增長空間不大。而投資需求不僅規模大(約為消費需求的2.5倍),可控性強,而且對未來的消費增長具有促進作用,是今后應對短期沖擊的有效手段。

電子產品作為投資品和消費品的比例,長期看應該是總體平衡和互相牽動的。如果投資需求長期單方面增長,將可能導致消費和投資的結構失衡而不可持續。過去十多年,在該領域投資需求的高速增長,使得中國在電信相關的基礎設施方面逐漸趕超美國,某些方面甚至領先。未來幾年,隨著5G技術進入大規模產業化發展階段,中國在該領域領先全球的推進和布局,毫無疑問將使投資需求進一步增長,從而強化中國在價值鏈終端環節的優勢地位,一定程度上可對沖貿易摩擦帶來的沖擊。然而從中長期看,如何將投資的增長和基礎設施的完善轉化為消費需求的增長,開發更多務實有效的應用系統,顯得至關重要。

驅動電子產業全球價值鏈正常運行和不斷提升的兩個主導性力量,一是以美國為核心的技術創新所提供的原動力,二是中國處于全球價值鏈最底部的制造體系,為技術價值的實現提供生產保障,是整個體系的奠基石。這種類似于“雙寡頭”的價值鏈格局,遠遠超出單一產業要素優劣的范疇,大規模調整的可能性不大。從中長期看,如果電子產業全球價值鏈重新建構,考慮到中國在核心技術方面逐步突破的可能,美國所獲取的超額收益,將可能被不可逆地平均化。

這一背景下,美國對我國的貿易和技術打壓,將會對全球電子產業價值鏈的發展趨勢和結構特征產生重要影響。不過,由于該產業全球價值鏈的結構“剛性”特征明顯,可以預期,如果短期造成較大沖擊,在價值鏈重組和更大范圍貿易轉移效應的作用下,產業體系自身具有較強的自我恢復能力。如果美國的打壓不斷加強,則將可能使中國主導的全球電子產業生產體系受到重大沖擊,并影響更多國家地區,甚至使全球產業受到挫折。中國和美國無疑將成為最大受害者。相比而言,美國作為超額價值的實現中心,將可能遭受更大損失。中國雖然短期受到的沖擊較大,但受益于產業體系的多元化,以及不斷加快的技術創新等因素,將在中長期表現出更好的抗御風險能力。

(作者楊建龍系國務院發展研究中心產業經濟研究部副部長,李軍系北京印刷學院新聞出版學院副教授)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司