- +1

流動性經濟學|流動性沖擊、交易結構與經濟周期

2006年7月,在離開高盛前往華盛頓之前,美國前財政部長保爾森在一個虛擬的密碼箱里存放了價值600億美元的無限制條件的國債,以供應急之用。2007年春天,美國的房地產市場的繁榮就結束了,次級抵押貸款市場的風險隨即開始暴露。3月,在國會聽證會上,保爾森還表示次貨問題已“基本得到控制”。大約3個月后,次級抵押貸款的問題開始向其他市場蔓延,任何持有刺激抵押貸款相關資產的機構的信用風險和融資成本都開始上升,資產負債表開始惡化。關鍵問題是,從保險到銀行再到投行,無一不與房地產市場的命運息息相關。這是一次典型的流動性沖擊,其沖擊的深度而二戰以來之最。保爾森留下的600億美元的國債提高了高盛資產端的流動性,緩解了其修復資產負債表的壓力,其命運也因此而與貝爾斯登和雷曼兄弟不一樣。

2008年金融危機至今已有12年,美國金融市場再次遭遇系統性流動性沖擊。在不到一個月的時間里,美股跌幅近40%,經歷了4次熔斷,全球金融市場可謂硝煙彌漫。有了2008年的經驗,各國政府積極開展救市行動,加強國際合作,過去兩周,雖然金融市場的波動有所緩解,但新冠肺炎疫情對實體經濟的沖擊會對金融市場施加反向作用力,而且,違約風險已經開始出現。全球經濟與金融市場的前景仍然高度不確定。本文以金融市場上的流動性沖擊現象為切入點,從交易的微觀結構剖析流動性沖擊、資產拋售和資產價格崩盤的正反饋循環的形成,進而闡述流動性沖擊與經濟周期的關系。

定義、度量與特征事實

“流動性”至少在以下四個語境中被使用:貨幣政策環境;資產負債表;融資流動性(衡量交易員杠桿融資的難易程度);金融市場的流動性狀況。這四類流動性彼此之間有一定的相關性,但正相關還是負相關,以及相關程度,都具有明顯的時變特征。本文提到的“流動性沖擊”特指金融市場的流動性沖擊,描述的是交易層面的寬松程度。

金融市場流動性指的是以低成本、低波動和高效率交易資產的能力,故一般從以下三個維度去度量:

第一,交易成本,如買入價和賣出價之間的差距(ask-bid spread),價差大表示流動性短缺。此外,傭金也是交易成本的組成部分。

第二,等待時間,以及交易對價格的影響,等待時間短、價格影響小,流動性更高,市場越深;

第三,價格彈性,即流動性沖擊后價格恢復至“均衡”所需要的時間,時間越短,流動性越高。

綜合來說,交易成本越低、等待時間越短、價格影響越小和彈性越大就表示流動性越高。

影響流動性的因素有很多,如資產類型、交易總規模、單筆交易規模、投資者數量和結構,以及場內或場外交易等。一般而言,交易總規模越大、單筆交易規模越小、投資者數量越多的資產,流動性越高——等待時間少,交易成本越低。當然,投資者可以選擇不同的交易指令(市價或限價),以平衡交易時間和交易成本。如果不想等待很長時間,就需要付出比較高的交易成本。整體而言,市場流動性衡量的是找到交易對手的方便程度,高流動性資產方便持有人在任何需要的時候在以較低成本出售,故類似于看跌期權。

流動性的差異既體現在不同類型的資產之間,也體現在同一類型的資產內部。比如,金融期貨、發達國家的政府債券和主要的儲備貨幣是流動性非常高的金融資產。在股票中,大盤股的流動性高于小盤股,發達國家股票市場的流動性高于新興市場國家;在債券市場,政府債券市場的流動性高于公司債,投資級公司債的流動性高于高收益債;另類投資(私募股權投資、房地產直接投資、對沖基金或大宗商品的實物投資等)的流動性整體上低于股票和債券。

資產收益率的結構可被表示為無風險收益率加風險溢價,其中,風險溢價主要來源于違約(或信用)風險和流動性風險。相對于流動性來說,度量流動性風險溢價的難度更大,因為不同類型的風險交互交叉,且隨時間和經濟環境而變。從定性的角度上說,流動性越低的資產,也就是流動性貝塔值越高的資產,流動性風險溢價越高。但要想量化流動性風險,就需要規避其他包括不同類型的風險在內的異質性的影響,所以,理論上來說,只有將除了流動性不同以外其他維度都相同的資產的收益率進行比較得出的才是流動性溢價。在實踐中常用的指標,如不同期限的公司債收益率與對應期限的國債收益率的利差,實際上度量的是一種綜合風險溢價,既包含信用風險溢價,也包含流動性風險溢價。

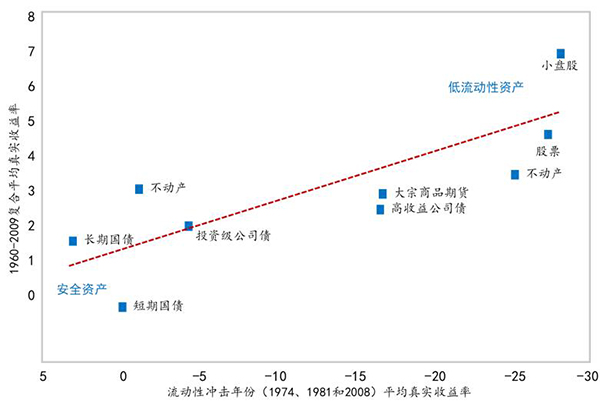

流動性溢價與流動性的關系是非線性的。整體而言,流動性溢價與流動性(流動性貝塔)呈負(正)相關,即流動性越高(流動性貝塔越低),流動性溢價越低(圖1),但在遭受流動性沖擊時,表現較差的資產會要求更高的流動性風險溢價。經驗規律顯示,長期收益較高的資產在差的年份損失也更嚴重(圖2)。所謂差的年份指的就是指遭受系統性的流動性沖擊的年份,如1974年的石油沖擊,1981年的“沃爾克沖擊”,或2008年的金融危機。而在同一時期,以國債為代表的安全資產卻能夠獲得正的收益。

表面上看,高流動性貝塔值的資產提供了更高的溢價和夏普比率,因此也更有投資價值。例如Pastor-Stambaugh(2003)發現具有高流動性貝塔值的股票年收益率比低流動性貝塔值的股票高7.5%。但是,由于高流動性貝塔資產的交易頻率不高,高頻數據缺乏,此類資產或組合的夏普比率可能被大大高估了。因為,分子上的收益涵蓋了尾部風險溢價,而分母卻并未包含尾部風險,這也是主流的宏觀經濟學模型和金融定價模型常被詬病的原因。

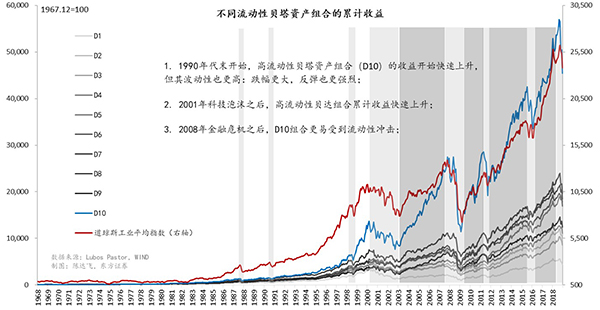

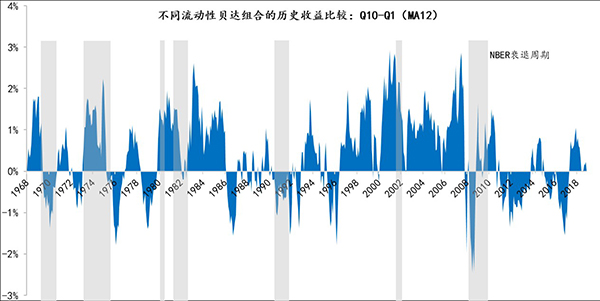

上世紀90年代末以來,尾部風險交易策略——做空波動率、出售股指期權、利差交易、買多空策略(買入高流動性貝塔股/賣空低流動性貝塔股)、量化對沖——開始受市場追捧,它們也確實獲得了可觀的收益。但是,隨著黑天鵝事件發生的頻率提高,此類交易策略的表現越難令人滿意(圖3、6),尤其是2008年之后,流動性沖擊事件更加頻繁,高流動性貝塔組合長時間內跑輸低流動性貝塔組合。本次新冠肺炎疫情和石油沖擊所引發的股市崩盤的始作俑者正是對沖基金,當然,它們也首當其沖。

流動性沖擊、流動性溢價與交易行為

決定資產價格的除了宏觀經濟和微觀企業的基本面,還有投資者結構和交易行為,以及市場結構與流動性狀況。基本面往往決定的是價格的一階矩,即價格的中樞,從長期來講就是價格的趨勢。投資者是交易行為和資產的流動性狀況決定了價格的二階矩,即波動率。任何一次“黑天鵝”事件都會對基本面形成沖擊,從而影響投資者做出買和賣的行為,但在不同的投資者結構和市場的流動性狀態下,價格波動的幅度是不一樣的。資產價格的大幅震蕩更多時候是由流動性的短缺和交易結構的失衡造成的。

在一個實行做市商制度的市場中,流動性可由做市商的買賣價差來表示。在流動性較高的市場,買賣價差較低,相反,在流動性差的市場,價差就會比較高。這是因為,做市商的基本職能就是創造流動性,而為了創造流動性,其自身就需要承擔價格波動的風險。買賣價差就是對做市商承擔風險的一種補償,它取決于三個要素:資產的總交易規模、價格的波動性和買賣力量對比。流動性風險與資產交易總規模成反比,與價格的波動性成正比,與買賣力量的非對稱性也成正比。對于交易總規模較小、價格波動性較高和買賣力量不對稱的資產,做市商需要等更長的時間和承擔更大的價格風險,故買賣價差也會比較更高。另外,對于同一種資產,隨著單筆交易量的增加,其占交易總規模的比例就會越高,買賣價差也會越大。總而言之,在一個流動性風險更高的市場創造更多的流動性,做市商所要求的回報也會越高,從投資者角度來說,資產價值的折損率也越高。

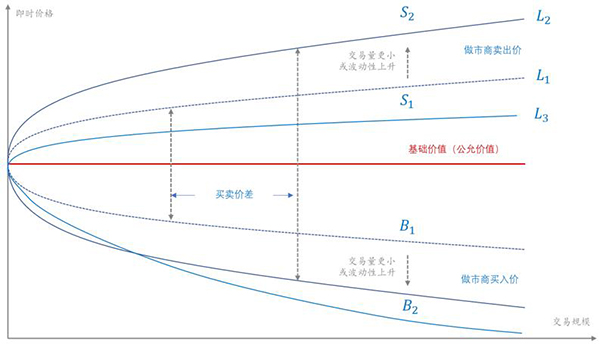

以做市商為中心的資產的價格-數量交易結構與流動性溢價(或成本)可由圖4來表示。紅色水平線表示的是資產的基礎價值,主要反映的是宏觀和企業的基本面信息;藍色曲線為做市商的報價。由于做市商總是會以一個低于基礎價格的報價買入資產,以高于基礎價格的報價賣出資產,故曲線的上半部分為做市商賣出價(對應的是投資者的買價),下半部分為做市商的買入價(對應的是投資者的賣價)。買賣價差就是做市商創造流動性的利潤,即流動性溢價,同時也是投資者承擔的流動性成本,它會隨著交易規模的擴大而增加。

假定曲線L1代表基準情形,那L2所代表的就是流動性溢價/成本更高的情形。L1與L2的共同點是對稱性,這反映的是買與賣的力量的對等。曲線L3表示的就是一個買賣力量不對稱的情況,即就是賣方力量大于買方,從而對資產價格形成了向下壓力。在一個賣方力量較大的市場,做市商的買入報價也會不斷下移,當然,也會降低賣價,以此來平衡庫存風險與收益,但賣價的降幅會小于買價的降幅,買賣價差也會隨之擴大。

歸納來說,宏觀與企業的基本面信息決定了資產的基礎價值的位置;流動性影響買賣曲線的張口的大小,波動性越高,喇叭口越大;交易指令的強度決定的是買賣曲線的對稱性,賣方力量更大時會施加整體向下的壓力,但對買入價和賣出價的影響是不對稱的,一般是買入價下降的幅度更大,從而也會導致流動性溢價/成本更高。相反,買方力量更大時則形成一種向上的推力,且做市商的賣出價上升的幅度更大。一個規則是,做市商的報價總是以自身利益最大化(或風險最小化)為目的的,這總是意味著更低的買價,和跟高的賣價。這種交易結構和報價模式是理解股價暴漲暴跌現象的重要維度,其體現的都是某種形式的流動性沖擊。

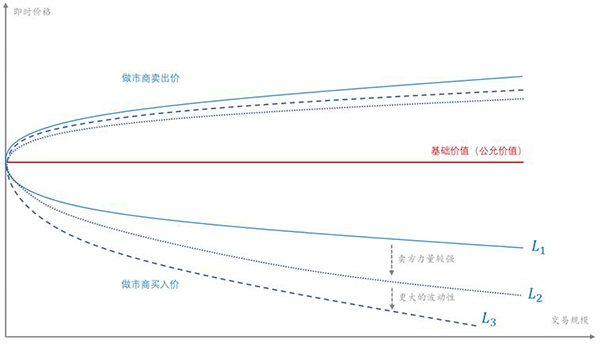

所謂“流動性沖擊”,就是指流動性短缺的一種狀態,表現為買賣指令的非對稱性和價格波動性的增加,流動性溢價會因此而提高。這既可以指因超買而造成的短缺,也可以是超賣而造成的短缺。超買會導致價格暴漲,而超賣則導致價格暴跌。無論哪種情況,流動性溢價都比較高。在超買的情況下,做市商會大幅提高賣出價,而在超賣的情況下,做市商又會大幅壓低買入價,這也意味著,投資者只能以較高的折價率才能出售(或抵押)資產。在實際應用中,流動性沖擊常被默認為因超賣而導致的價格暴跌的情況(如圖5)。

流動性沖擊與經濟周期

金融市場的流動性沖擊常表現為某種金融資產價格的崩潰,常見形式有貨幣危機、股市泡沫或者是房地產泡沫,直接受沖擊的就是那些資產端重倉這些金融資產的部門。資產端價值損失會侵蝕其資本金,提高杠桿率,為此,必須壓縮資產負債表——出售資產,用所得資金償還債務,或者尋找新的權益投資。如果是拋售資產,由于初始受沖擊的金融資產的市場價值可能低于賬面價值,所以行為者可能會選擇出售價值折損最低的資產,所以,其他金融資產的價格可能也會下跌。一般來說,流動性短缺的情況下,高流動性資產會更值錢,流動性溢價甚至會變為負值。

金融市場的流動性沖擊是否會引發經濟衰退,關鍵在于沖擊是否是系統性的和持續性的,前者是指沖擊的面,后者是沖擊的時間長度。大面積和長時間的流動性沖擊大概率會引發經濟衰退,反之,如果能夠采取果斷地和有效的措施將流動性沖擊限制在局部市場,那么經濟受到的沖擊就會很有限。伯南克等(2019)將流動性危機比喻成“大火”,將政府——主要是美聯儲和財政部——的救市行動比喻成“滅火”。書中打了個比方,以說明政府救市與消防救火是一個道理。當你的鄰居因為在床上吸煙而導致房屋著火,首要任務不是指責這種行為,也不是擔心滅火后他是不是還會再犯,而是救火本身,因為隨著火勢的蔓延,無辜者的房屋也會處于危險之中。從這個角度,也就能理解為什么在美國和世界金融市場遭受流動性沖擊后,伯南克極力呼吁美聯儲采取一切可能的措施解決流動性危機。從3月初到現在,美聯儲在2008年9月雷曼兄弟破產后使用過的工具已基本都用上了。

一般來說,當高流動性貝塔組合的收益率低于低流動性貝塔組合的收益率時,就表明遭受了流動性沖擊。圖6為按照流動性貝塔從高到低的排序,并將貝塔值最高的10%的組合的收益率減去貝塔值最小的10%的組合得到的時間序列。可以看出,在超過50%的時間里,高流動性貝塔組合的收益率都要超低地貝塔組合,而在2008年之前,這個比例超過65%。但是在2008年之后,高流動性貝塔組合在70%以上的時間里都跑輸低流動性貝塔組合(與圖3一致)。

從1968年到2018年的50年時間,有超過10次系統性流動性沖擊,其中有約一半與經濟衰退有聯系。反過來說,經濟危機在大多數情況下都與流動性沖擊有關,即經濟危機多始于流動性沖擊。一般來說,如果流動性沖擊直接影響的是銀行部門,那么,大概率會出現經濟衰退。因為,流動性危機會演化成信用危機,而信用的收縮將直接導致生產和消費活動的停滯。

為應對新冠肺炎疫情給金融市場帶來的沖擊,各國政府都開展了相應的救火行動,期望將火勢控制在“華爾街”,防止其蔓延到“主街”。從效果上看,部分市場的流動性警報已暫時解除,恐慌指數(VIX)有所下降,信用利差有所收窄,美元流動性短缺狀況有所緩解,但與此同時,美國多個行業隱含的信貸違約率已經超過2008年金融危機之前,疫情對實體經濟的直接沖擊也將顯著超過2008年,過去兩周,美國初領救濟金人數已經超過1000萬,3月份失業率預計將超過兩位數。目前,疫情在美國的擴散仍在加速,如果經濟停擺還維持1-2個月,那么,流動性沖擊還會再襲,還將疊加信用違約和企業破產。悲觀情形下,全球經濟或將面臨比2008年更為嚴峻的衰退。

(作者邵宇為東方證券首席經濟學家,陳達飛為東方證券高級宏觀分析師)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司