- +1

奢侈品電商“將發(fā)未發(fā)”,萬里目“領(lǐng)先半步”

文 | 李永華

來源 | 螳螂財經(jīng)(ID:TanglangFin)

全球疫情帶來的線下零售“停擺”,再加上對預(yù)期收入的悲觀,奢侈品零售面臨前所未有的挑戰(zhàn)。

按美國在線商業(yè)新聞網(wǎng)站“商業(yè)內(nèi)幕網(wǎng)”(Business Insider)的說法,此次新冠疫情的全球大爆發(fā)可能讓奢侈品銷售額損失430億美元。

雖然中國疫情已經(jīng)得到控制,線下零售業(yè)也在緩慢恢復(fù)中,但毫無疑問,疫情給奢侈品零售帶來的損失也小不了。

而這,無疑給了奢侈品電商這種已經(jīng)存在了很多年,但一直沒有爆發(fā)式突增的商業(yè)形態(tài)打開了巨大的機(jī)會窗口,行業(yè)發(fā)展被加速推進(jìn)。不久前,普拉達(dá)(Prada)就在天貓開設(shè)了旗艦店,目前,普拉達(dá)旗艦店的關(guān)注人數(shù)已超過2.6萬,而天貓這樣的巨頭也主動為Furla、Ermenegildo Zegna、Valentino等品牌提供直播營銷支撐。

而另一邊,新的玩家也在入局,例如趣店前不久上線了跨境奢侈品購物平臺萬里目,該平臺初期涵蓋Gucci、Burberry、Louis Vuitton、LA MER等數(shù)十個奢侈品牌。

回過頭來看,奢侈品電商進(jìn)入全新的戰(zhàn)局早已經(jīng)是必然,疫情突然爆發(fā),成了催化劑。

萬里目入場后,奢侈品電商三種形態(tài)格局確立?

算上“萬里目”這個新闖入者,奢侈品電商目前有三種表達(dá)方式,或許也確立了三種形態(tài)的格局,它們每一個都有自己對奢侈品電商的“野望”。

1、形態(tài)一:巨頭觸手自然延伸

奢侈品電商本來是傳統(tǒng)電商的一個門類,天貓、京東等一直有對應(yīng)的“頻道”。

到了最近幾年,隨著市場潛力的釋放,電商巨頭顯然不滿足于此。

2017年,天貓上線了首個以高端品牌為中心奢侈品平臺Luxury Pavilion——它以自建模式為主;而京東則傾向于投資,其投資的英國奢侈品電商Farfetch進(jìn)入中國市場后旋即把京東旗下的Toplife并購。

2、形態(tài)二:品牌親自下場

不滿足于Luxury Pavilion這樣的電商“旗下平臺”露出,一些奢侈品品牌直接下場做市場。

這包括兩種形式,一是Prada、阿瑪尼、Miu Miu等品牌直接開設(shè)旗艦店,二是一些品牌緊貼當(dāng)下新消費趨勢的營銷活動,例如LV前段時間在小紅書的直播首秀。

當(dāng)然,由于“架子”已端起來多年,奢侈品電商直接下場只是一種試水,或者說,當(dāng)下的品牌宣傳意味仍然要大于“賣貨”。

3、形態(tài)三:垂直平臺“集成創(chuàng)新”

不屬于以上兩種,萬里目邏輯上可以歸于專注跨境奢侈品電商的“垂直平臺”,但同樣的,在這個形態(tài)下,新入局者要的也不是“垂直”這么簡單。

事實上,萬里目的玩法,像是“集成創(chuàng)新”——將各種已有的、相關(guān)的電商創(chuàng)新元素融合到一起,實現(xiàn)整體的創(chuàng)新,以尋找突破市場的機(jī)會。

這其中,有底層的“正品保障”要素,例如該平臺模式為全站自營(B2C非C2C模式),建立了硬核的供應(yīng)鏈,通過全球十幾個國家和40多個城市的海外買手團(tuán)隊進(jìn)行貨源地直采。

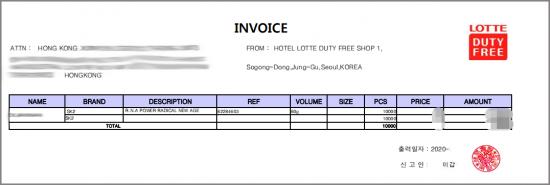

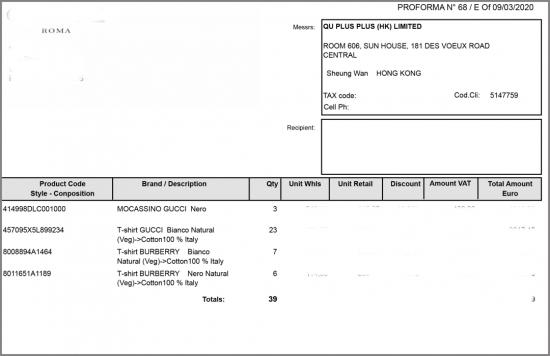

近日,萬里目更是向外界公開了其全球供應(yīng)鏈的構(gòu)成,每一件商品來源透明,連采購發(fā)票、訂單記錄都毫無保留地展現(xiàn)在公眾面前。

香港供應(yīng)商的采購發(fā)票

奢侈品采購記錄

并且,萬里目與權(quán)威第三方機(jī)構(gòu)中檢集團(tuán)合作對所有入倉貨品全部質(zhì)檢,在消費端,用戶可以在訂單中一鍵查詢商品來源、所經(jīng)口岸、所儲倉庫等全部信息,最終確保100%正品;

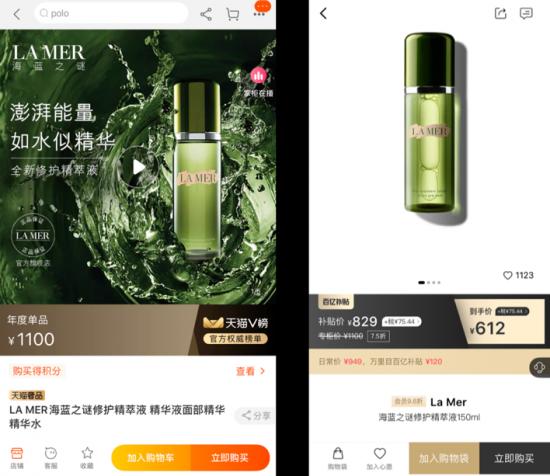

除了這些底層保障,萬里目也有其他電商模式中經(jīng)常出現(xiàn)但奢侈品電商中少見的“補(bǔ)貼”要素,例如“百億補(bǔ)貼”策略讓某些產(chǎn)品的價格甚至低于五折,橫向?qū)Ρ饶承﹩纹窊舸┝巳W(wǎng)底價:

左:天貓旗艦店 右:萬里目 海藍(lán)之謎修護(hù)精粹液

左:天貓旗艦店 右:萬里目SK-II神仙水230ml

還有如今如火如荼但幾乎沒有在奢侈品電商領(lǐng)域出現(xiàn)過的“社交拉新”要素——萬里目當(dāng)前有“創(chuàng)始會員”、“黑卡會員”、“普通會員”三個不同的會員級別,黑卡會員注冊即可得200萬里幣,等值200元人民幣下單時無門檻抵用,新用戶下單后,黑卡會員邀請用戶下單還能得到萬里幣的獎勵。

所以,萬里目嚴(yán)格來說實現(xiàn)的是,“模式”上的集成創(chuàng)新,這讓它成為奢侈品電商格局的一股新力量。

奢侈品電商“將發(fā)未發(fā)” 萬里目或成真正的狼

回過頭來看,奢侈品電商十年變遷,經(jīng)歷跌宕起伏。

2010左右,行業(yè)進(jìn)入野蠻生長模式后不久又跌入資本寒冬,大量平臺倒閉;2015年左右,行業(yè)回暖,涌現(xiàn)出一批明星項目,但最終因為融資問題折戟沉沙;到了2017年,電商巨頭入局,或自建或投資迎來新的熱潮……

可以說,奢侈品電商市場前景無限光明,也多次出現(xiàn)“來頭很大”的項目,但時至今日還是沒有實現(xiàn)突破。碰上疫情,現(xiàn)在正是“將發(fā)未發(fā)”的節(jié)骨眼。

現(xiàn)在,萬里目這樣的新銳平臺入局,它會不會是多次“狼來了”之后的那只真“狼”?

要回答這個問題,可能要從奢侈品電商此前為什么沒有實現(xiàn)爆發(fā)的行業(yè)原因來看。

目前來看,萬里目在模式和能力上,實現(xiàn)了處處“領(lǐng)先半步”。

但說到底,這并不僅僅是一個平臺的事,更是行業(yè)層面如何實現(xiàn)爆發(fā)的答案探尋。

1、體量突破:是否能實現(xiàn)用戶族群的延伸

雖然我們總是說“奢侈品電商”,但“奢侈品”的定義仍然沒有一個統(tǒng)一的標(biāo)準(zhǔn)——“數(shù)量少”、“昂貴”、“身份象征”等莫衷一是,而這也說明,奢侈品原本就是一個靈活的概念,那些堅持認(rèn)為奢侈品是“貴族”、“上流社會”專有的平臺們(甚至還售賣私人飛機(jī)),雖然有做得不錯的,但如果不愿意放棄“奢侈品”只屬于金字塔尖人群的定義,注定只能玩小眾游戲,難有突破電商的既有聲量。

從商業(yè)模式上說,新富起來的平民們競相追逐“奢侈品”客觀上說明奢侈品電商平臺要實現(xiàn)體量突破,必須“向下兼容”,把原本由少數(shù)人消費的高價奢侈品當(dāng)成更多人能消費的商品來經(jīng)營。

所以,當(dāng)萬里目的奢侈品補(bǔ)貼模式出現(xiàn)時,意味著電奢侈品電商開始了用戶族群的主動擴(kuò)展,按其說法,是“奢侈品不再是有錢人特有的專屬,而是更多渴望品質(zhì)生活、努力提升自己的用戶的新追求”,這囊括了廣大的普通中產(chǎn)。

也只有這樣,奢侈品電商才能完成第一位的體量關(guān)卡突破。

2、“格調(diào)”執(zhí)念:電商是否可以擺脫運營負(fù)擔(dān)

奢侈品的“體驗”是很多業(yè)內(nèi)人士常常掛在嘴邊的詞匯,仿佛線上奢侈品購物的繁盛造成所謂“奢侈品營造的線下消費體驗缺失”,是一種莫大的罪過。

這同樣是一種對“奢侈品”定義的偏向。不認(rèn)同“奢侈品”可以為中產(chǎn)或準(zhǔn)中產(chǎn)階層所消費,其結(jié)果是奢侈品電商曾經(jīng)面臨的運營困局。

某國內(nèi)某明星奢侈品電商平臺,執(zhí)念于“格調(diào)”,原本純線上經(jīng)營模式逐步衍生出線下門店,而且十分強(qiáng)調(diào)“奢侈品”臨場體驗(裝潢、服務(wù)等),與電商平臺的模式背道而馳,最終造成運營費用危機(jī)。

所以,奢侈品電商實現(xiàn)破局,必須放棄對“格調(diào)”的糾結(jié),回歸到廣義奢侈品消費者的需求上來。

當(dāng)萬里目開始祭出“補(bǔ)貼”大旗,也意味著奢侈品電商回歸“煙火氣”——當(dāng)奢侈品不再一定要在富麗堂皇的大廳里實現(xiàn)交易,目標(biāo)市場由上流貴族變?yōu)橛幸欢ㄏM能力的平民,它就變成了另一種形式的奢侈品,一種讓電商可以輕裝上陣的奢侈品。

3、新鮮血液:是否能與新消費趨勢合流

目標(biāo)人群和格調(diào)的限制,也讓奢侈品電商逐步流失新鮮血液,“富人”圈子不但有限還很難有新鮮血液。

而新消費浪潮為電商、零售帶來新的增量,也成為奢侈品電商的機(jī)會,這其中又以低線城市和年輕消費者為主。

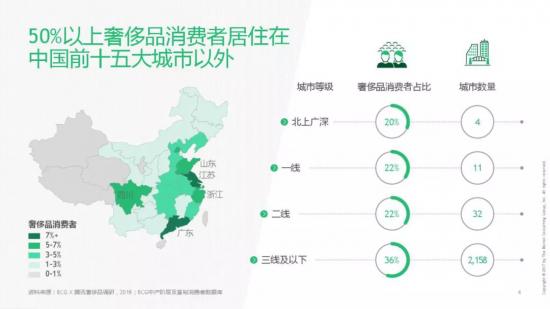

騰訊廣告和波士頓咨詢公司聯(lián)合發(fā)布的《2019中國奢侈品消費者數(shù)字行為報告》顯示,一半以上的奢侈品消費者居住在中國前十五大城市之外:

而另外一個角度看,26-35歲的千禧一代貢獻(xiàn)了高端奢侈品62%的消費額,18-25歲的Z世代也貢獻(xiàn)了12%的消費額,奢侈品消費者年輕化的程度還將進(jìn)一步加劇。

其結(jié)果,就是在奢侈品的“價格因素”越來越受到關(guān)注,這個結(jié)論也被麥肯錫《中國奢侈品報告2019》所印證,越是年輕化的族群,價格影響選擇的因素越大:

奢侈品可能永遠(yuǎn)無法擺脫“品牌”的絕對影響力,但在下沉化、年輕化的趨勢下,“價格”的地位越來越重要。

從這個角度看,無論是迎合新消費的社交拉新模式,還是真金白銀的低價補(bǔ)貼,萬里目平臺其實順應(yīng)的就是奢侈品電商的市場大趨勢。

奢侈品的大趨勢與電商的小趨勢走向“合流”

除了實現(xiàn)行業(yè)爆發(fā)的內(nèi)在需要,從更宏觀的層面看,萬里目這樣的新銳平臺出現(xiàn)不是偶然——市場上總會有人出來“占坑”,而只不過是萬里目先看到了機(jī)會窗口和模式,這源于奢侈品的大趨勢與電商的小趨勢的合流。

世界奢侈品消費增長主要是靠中國人推動這一現(xiàn)實已經(jīng)不容否認(rèn)。

在這種大趨勢下,配合消費群體的變化,奢侈品消費增長中的很大一部分將落地到電商模式中。從宏觀層面看,電商巨頭加碼、奢侈品牌自己下場、萬里目這樣的平臺冒出,都可以看做中國市場上全民需求的進(jìn)一步激發(fā)。

而另外一邊,隨著傳統(tǒng)電商玩法逐步走入天花板,高位增長困難,新的電商模式不斷涌現(xiàn),新的垂直場景、新的平臺模式、新的目標(biāo)市場,不斷有“小趨勢”冒出,奢侈品也成為打破電商天花板的希望之地。

所以,契合電商變革需求的奢侈品電商,也成為電商“小趨勢”的必然產(chǎn)物,萬里目這類更能挖掘潛力市場的平臺模式順勢出現(xiàn)。

一邊是中國市場的潛力,一邊是電商變革的潛力,奢侈品的大趨勢與電商的小趨勢走向“合流”,而這其中,“低價”、補(bǔ)貼成為紐帶。

2020年1月3日,蘋果公司15年來首次下調(diào)營收指引,導(dǎo)致股價斷崖式暴跌近10%,蘋果把問題主要歸咎為中國市場iPhone銷售的下滑,而有進(jìn)一步分析認(rèn)為,蘋果把自己定位于“高價奢侈品”造成了直接的“災(zāi)難”。

這給了大趨勢與小趨勢合流的奢侈品電商充分的啟示,“奢侈品”不能限定自己、格調(diào)太高“端著”,在價格上仍然要主動貼合主流消費能力。

不論行業(yè)心態(tài)上是否愿意,補(bǔ)貼都成為當(dāng)下的一種商業(yè)必然。

此內(nèi)容為【螳螂財經(jīng)】原創(chuàng),

僅代表個人觀點,未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

螳螂財經(jīng)(微信ID:TanglangFin):

?泛財經(jīng)新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創(chuàng)作者;

?重點關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司