- +1

UCloud上市后的新苦海:凈利一路下坡

一場突如其來的新冠肺炎疫情極大地刺激了云服務行業的爆發。

IDC發布的報告顯示,受疫情影響,云計算技術將從互聯網走向非互聯網,深刻影響整個社會的生產生活方式,并指出2018年至2022年我國公有云市場復合增長率達 39.91%,在 2022 年市場規模將達到 275.31 億美元。

當下,為加快當前企業的復工復產工作,工信部下發《關于運用新一代信息技術支撐服務疫情防控和復工復產工作的通知》等相關文件。在政策的支持下,云計算行業正呈現出井噴式的發展狀態,云服務市場欣欣向榮。

然而,號稱“中國云計算第一股”的優刻得(UCloud)公司,日子并沒有想象中好過。

優刻得公司2019年財報顯示,2019年全年的歸母凈利潤為2106.76萬元,同比下降72.71%;實現歸母扣非凈利潤570.75萬元,同比大幅下滑92.84%。此外,股價方面也不如意。近期,A股云計算概念板塊持續走強,然而優刻得在3月初逆勢大跌9.66%,換手率為24.83%,大單資金凈流出2.51億元。

顯然,剛上市僅一個月多時間的優刻得讓投資人大失所望,而且似乎還遠不止于此……

IPO也難擋業績下跌“洪流”

優刻得創立于2012年,以只做“中立的云計算服務商”的稱號博得不少業內大咖的青睞。

公開資料顯示, 2017年優刻得獲得D輪融資9.6億元人民幣,打破了此前云計算公司的融資紀錄,成為云計算公司當中融資總額最高的公司。截止2019年年底,優刻得已獲得七輪融資和一次股權融資,估值有114億元。

優刻得的估值與潛能也大力拉升著公司的影響力。2020年1月20日優刻得順利在上海證券交易所科創板掛牌上市,股票簡稱為“優刻得”,股票代碼是“688158”,成為中國云計算第一股,也是中國A股市場第一家同股不同權的上市公司。當天股票開盤72元,發行價33.23元,漲幅觸達119.53%,市值曾一度達到300億元,市盈率飆升至近兩千。

優刻得董事長、首席執行官兼總裁季昕華表示:“登陸科創板是優刻得重新出發、開始新征程的起點。優刻得將始終聚焦通過創新技術開發和規模產品應用,來滿足并超越客戶需求,為推動中國云計算產業的發展做出應有貢獻。”

可惜,這番亮眼的數據也沒能阻擋優刻得業績陷入下滑的惡劣態勢。

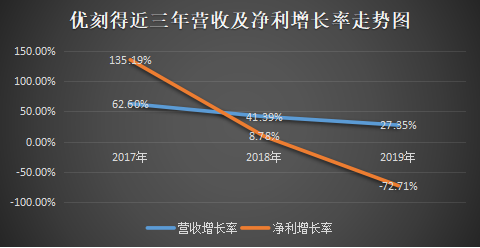

優刻得公司財務數據顯示,其營收增速在2017年達到了62.60% 的最高數值,之后一直在走下坡路。2019年營收僅為15.12億元,增速降至27.35%,該增速不僅低于中國通信院預計的36.3%行業整體增速,而且與阿里云、微軟Azure對比,優刻得的營收增速則相差了2倍以上。

凈利潤方面,優刻得公司2019年的凈利潤為人民幣2106.79萬元,對比去年的7721.23萬元大幅下滑了72.71%;。其凈利潤的增速也由2017年的最高值135.19%下跌至2019年的-72.71 %。歸屬于母公司所有者的扣除非經常性損益的凈利潤570.75萬元,與去年同期的7972.61萬元相比下降92.84%。

不僅如此,優刻得的毛利率以及現金流也在減少。據招股書披露,優刻得的毛利率從2018年的39.48%下滑至2019的30.04%;而現金流則由2018年的44641.05萬元下降至2019的12691.60萬元,同比減少71.57%。

面對業績下滑的情況,優刻得方面解釋稱,2019年度公司利潤有所下降,主要是由于產品降價、加大投入導致服務器折舊等成本上升、公司主要客戶所處的互聯網行業整體增速有所放緩以及云計算市場競爭激烈等原因綜合造成。

話雖如此,卻不難看出盡管優刻得匆忙上市,不僅沒有迎來勝利的曙光,反倒更像是將自己推進了“深淵”之中。

“云”中受困,新業務未成形

優刻得主要是做云計算方面的相關服務,優刻得董事長、首席執行官兼總裁季昕華曾表示,“UCloud專注云服務,不涉足用戶業務,把“中立安全”當作UCloud賦能產業的核心理念。”

立誓“中立安全”,意味著優刻得在客戶的業務以及數據私密性等方面有保障,客戶的商業信息不致于被競爭對手輕而易舉地竊取和利用。

此外,面對阿里騰訊等巨頭提供的高昂云服務費用,中小企業不易長期穩持開銷。而恰如優刻得聯合創始人兼首席運營官華琨所說,相比較阿里、騰訊這些巨頭,難以在需求散落的客戶群形成壟斷,這種情況下,UCloud就可以提供更高的服務性價比。

憑借著中立安全以及側重服務中小企業的云產品定位策略,優刻得取得了可觀的成效。

公司財務報告顯示,在2016至2019年內,公司的營業收入分別為:5.16億元、8.40億元、11.87億元和15.12億元,營收緩步提升。目前已為同仁堂國際、森馬、春雨醫生等眾多中小互聯網企業提供云服務,涉及制造、零售、金融、游戲、直播等多個領域。

但是,目前優刻得“主心骨”云業務卻處處受困。

根據《中國公有云服務市場(2019Q3)跟蹤》報告,阿里和騰訊這兩大廠商強勢占領著超過50%的市場份額。

阿里云方面稱,國內已有59%的上市公司使用阿里云計算服務,并已成為數字政府、新金融、新零售等領域的首選企業。而騰訊云則表示,截至2019年底,已擁有超過200種IaaS、PaaS和SaaS產品,超90種行業解決方案,共同服務客戶有20萬多家。

更有華為、京東、金山等不斷涌入的競爭者。在2019年二季度華為云IaaS+PaaS的整體市場增長超過350%,成為廠商中增長最快的企業,其市場份額上升到第4并保持。

窺見公有云市場競爭越來越激烈,優刻得提出:未來三年,公司將重點突破傳統行業客戶,幫助傳統行業客戶轉型升級,而私有云服務是拓展傳統企業客戶的良好切入點。

可糟糕的是,優刻得的大客戶在不斷的被其他競爭對手“挖走”,留存客戶成難題。

據悉,優刻得流失的客戶包括有贊和廣東三維家信息科技有限公司(簡稱:三維家)。這兩家公司都是優刻得前五大客戶,截止2019上半年,分別為優刻得貢獻了1648.32萬元和796.68萬元。而目前有贊和三維家都已接受來自騰訊阿里的投資,已退出與優刻得的合作。

在多方的打擊之下,優刻得的公有云市場份額持續呈現下滑的態勢。

據數據機構IDC統計,2015到2018這三年間,優刻得的市場份額從4.9%、4.6%、4.3%一路下跌至3.4%,市場排位從第6位下滑至第8位,位列華為云(3.8%)之后。而今,優刻得被歸類于“其他”項當中,降至第二梯隊,且面臨來自京東云、浪潮云、紫光云等同行的競爭。

俗話說:“四條腿的跑得比兩條腿的快”,死磕云市場終歸難破局。為此,優刻得啟動了“CBA”戰略,即云計算(Cloud Computing)、大數據(Big Data)以及人工智能(AI)三位一體的戰略。

優刻得董事長季昕華解釋稱,CBA戰略的實施是一個遞進的過程——第一步,云要提供足夠的計算能力,讓客戶將業務和數據放到云上;第二步,利用云的能力,促進數據可信流通,挖掘更大的數據價值;最后,將云的海量計算能力與大數據相結合,實現AI的廣泛應用。

不過,從營收結構上來看,優刻得的大數據和人工智能這類新業務占比不到一成,且還暫未發布相關產品或方案,仍舊處于前期摸索的階段。

出海尋路,優刻得失速

眼看著在國內主業發展受阻,而新業務又不易在短時內撬開,突圍之舉似乎要再次陷入僵局。面對如此窘迫的狀況,優刻得便選擇了另一條出路——出海。

2020年3月13日,優刻得的菲律賓數據中心正式對外提供服務,這是該公司在東南亞布署的第五個數據中心。據悉,這一數據中心的開放更是全面提升優刻得新一代快杰云主機,其平臺運算性能提升了16%;順序吞吐量提升18倍,延遲降低至0.1ms;內網轉發能力是上一代的10倍,到達了1000萬PPS。

其實早在多年前,優刻得就開始為出海遠征做鋪墊。

在完成了中國香港、北美等地區的數據節點建設工作后,推出全球網絡加速產品PATHX、Rome以及上線海外混合云等針對性的云服務解決方案,幫助游戲、跨境電商等行業的國內企業減少“出海”阻力。

官方資料顯示,截止目前,該公司在全球可用區數量達到33個,覆蓋全球26個地域,包括中國大陸、港澳臺、中東、歐美以及東南亞等地,可用 CDN 節點數超過500個,全球跨區域專線達到29條,已有包括寶寶巴士、探探、Blued、什么值得買、前隆科技、心動網絡等在內的上千家企業用戶通過優刻得開展海外業務。

另據招股書披露,2016至2019上半年內,優刻得公司來自于境外數據中心的收入金額分別為 3579.66 萬元、6636.05 萬元、11912.28 萬元、7539.47萬元(半年),復合增長率達到61.50%,而境外收入占比也提升至10.79%。

不可否認,優刻得的海外布局取得了可觀的成效。然而,面對海外高手優刻得還是慢了。

全球市場上,亞馬遜早在18年前就著手研究云計算,2006年就推出云服務AWS。據公開資料披露,亞馬遜AWS從2014年至今牢牢穩坐全球云計算行業第一的寶座,吞噬掉全球約三分之一的市場份額,其市場地位與優刻得國內市場占比的3.4%并不在一個級別之上,更難以談及比較。

同時另一邊,國內的阿里云、騰訊云也在加速布局海外。

2019年7月底,騰訊云宣布進入日本市場,與游戲公司Pitaya、雷蛇、IT公司E-business以及海外團隊Node Pacific(節點亞太)等進行合作,并表示在未來一年內海外業務營收將增長4至5倍。在此之前,騰訊云已經進入亞歐美洲等地,在全球運營著53個可用區,這一數量是優刻得的1倍左右。

就研發投入而言,對比亞馬遜、阿里、騰訊這些行業巨頭研發投入年均上百億,甚至上千億元,優刻得可謂是小巫見大巫。騰訊的財報數據顯示,2019全年的研發費用為人民幣304億元,其占比上升至9.9%,而云服務的營收已超170億元,增速持續高于市場,付費客戶數突破100萬。

再者,從運營體量來看,亞馬遜們的業務營收構成較為多樣化,且在電商等多個領域內居于龍頭地位,有利于旗下的云業務快速開展與成型。而相比之下的優刻得,營收單一化、體量規模偏小,若是遇上行業“寒冬”或是資金斷裂極易崩盤。

種種跡象無不透露著,無論是面對海外對手的亞馬遜微軟,還是國內“老大”阿里和后來者的騰訊,對比而言,優刻得雖然入局云行業的時間并不算很晚,但規模體量卻不及別人,其研發實力也勢單力薄,暗示了其未來的海外之路甚是坎坷。

5G時代新征程

盡管當下云市場巨頭林立,但云計算產業未來發展可期,仍值得淘金者們放手一搏。業內機構Gartner指出,2019年全球云計算滲透率也只是在10%左右,中國的滲透率相比之下還有差距。

而且隨著國內5G牌照的下放,這不僅是行業發展的里程碑,更為云計算的發展提供新的增長點。

對此,優刻得創始人兼CEO季昕華也表示:“隨著5G的迅猛發展,云需求會愈加強烈,5G的高帶寬、低延時以及高速度,會增加存量,助力云計算行業的發展,云的發展才剛開始。”

5G技術具有海量鏈接、低延時、大規模機器通訊的特點,將會賦予作為IT底層設施的云計算技術新生,加速傳統行業的數字轉型進程,促進工作高效化,人們生活更加智能化。據中國信息通信研究院預測,2020年至2025年,我國5G商用帶動的信息消費規模將超過8萬億元,直接帶動經濟總產出達到10.6萬億元。

顯而易見,5G時代的到來正是優刻得擴張的好機會。

鑒于此,優刻得成立“5G創新應用聯盟”并加入“中國移動5G云計算聯盟”和“中國移動邊緣計算開放實驗室”。與無人駕駛公司圖森未來、AR產品與服務商亮風臺等合作企業,開展了5G云游戲、AR智能眼鏡在5G下的遠程通訊與多點協作等5G落地應用的嘗試。

同時,建設內蒙古烏蘭察布市集寧區數據中心,聚焦5G、AI、工業互聯網等新興產業對高性能計算、海量存儲資源的發展需求。

不過,5G時代既有新機出現但也伴隨著挑戰。

一是,云計算行業安全監管尚待完善,考驗企業應用技術“雙刃劍”的能力。國內雖頒布了多項政策大力推進云計算等高新產業的發展,在網絡安全法也羅列了多項協議對云計算等新技術進行管控,可這一產業畢竟還是個新興事物,目前在法律上的監管仍需要一些時間去補充完善。這將考驗著優刻得們在研究與應用技術的同時,還需注意與監管紅線保持好一定的距離。

二是,行業人才“供不應求”,云計算管理成本高昂。隨著云計算行業進入快速發展期,也帶動著相關人才需求呈現爆發式增長,供需矛盾顯現。據工信部統計預測,未來3年我國云計算產業將面臨數十萬的產業人才缺口,其中具備實踐能力的創新型、高精尖復合型人才尤為稀缺。

另一方面,阿里、騰訊、華為、百度等為代表的大廠,基于自身的影響力、經驗積累等條件不僅容易吸引應聘者,同時也能夠為應聘者提供較好的新人培訓平臺,這對于優刻得招聘專業技術人員也是一大“軟肋”。

最后,云計算在5G技術的加持之下將會進入“萬物融合”的狀態,這也意味著AI、AR、區塊鏈等技術也會逐一投入融合與應用,那么購買高配置服務器、人員運維管理等方面的開銷可并不是一筆小數目。只是,自身“造血”能力不足的優刻得能否負擔得起?

綜合來看,依賴云服務收入的優刻得,在業務上必然會面臨資金投入、人才招聘等方面的問題。由此,如何在層層困境中突出重圍交出亮眼的答卷來吸引投資人的注意,關乎優刻得下一進程的發展。

寫在最后:

優刻得董事長兼CEO季昕華曾經說過“優刻得要用自己的不懈奮斗證明,即使有巨頭環伺,創業企業一樣可以取得成功。創立UCloud的初心,就是用云計算讓每一個有能力寫代碼的人,能夠在這個偉大的時代獲得成功。”字里行間無不透露出優刻得的不甘和欲望。

而優刻得在上市之初股票大漲,并先后入選了國內企業百強和全球獨角獸榜內,足以窺見外界對其還是抱有一定期望的。同時,在受疫情的助推之下,云計算需求集中爆發,市場將會充滿更多的變數。

可尷尬的是,優刻得的云服務主業正遭受來自外部環境和競爭對手的打壓,大數據、人工智能等新業務又還未成型,業績開始顯現疲軟態勢。在瞬息萬變的市場中,它的結局會是如何還難以下定論,唯一能夠預見的是,“梅花香自苦寒來”,優刻得未來還要承受高壓。

文/劉曠公眾號,ID:liukuang110

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司