- +1

房市會再次放倒美國?

原創 華商韜略 華商韜略

作 者丨章妮諾

華商韜略原創文章,轉載請聯系客服微信:hstlkf

華商韜略·華商名人堂 ID:hstl8888

圖片:網絡、圖蟲創意

《華商韜略》洛杉磯報道——

電影《大空頭》曾有這樣幾個令人印象深刻的情節:沒有固定收入的脫衣舞娘以5%的超低首付坐擁五座豪宅外加一套公寓,更有甚者以狗的名義申貸購房成功。

不計其數的次級貸款者,也就是信用較低、還款能力欠佳的貸款者,在起初的超低甚至無息誘惑利率(Teaser Rate)結束后,一度高達20%的利率讓他們取空積蓄和養老金也無力償還貸款,最終只能接受房產被拍賣、被迫搬離家園的結局。

這些個人和家庭成為時代跌宕的代價,但美國房地產市場卻早已走出次貸的陰影,并在疫情之前不斷創下各類指標新高。

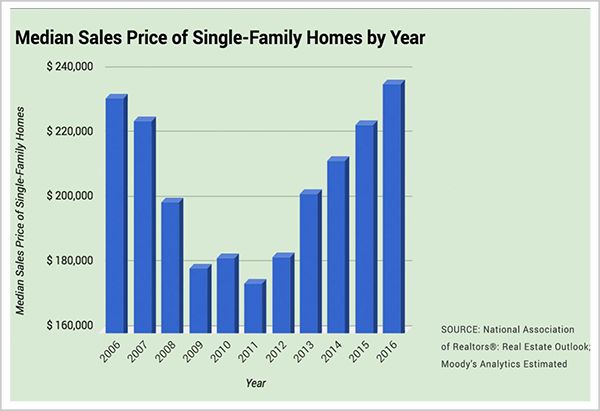

截至2016年,美國單戶房屋售價的中位數為236,000美元,已超過2006年的歷史高位2%。2017年至今,美國房地產市場也都持續向好。

2019年,美國房地產開發企業的盈利和股價表現也都非常樂觀。標準普爾美國房屋建筑商指數當年上漲了41%,是2012年以來的最好成績。其漲幅超過美股大盤和絕大多數行業股票,甚至好過很多獨角獸科技企業的表現。

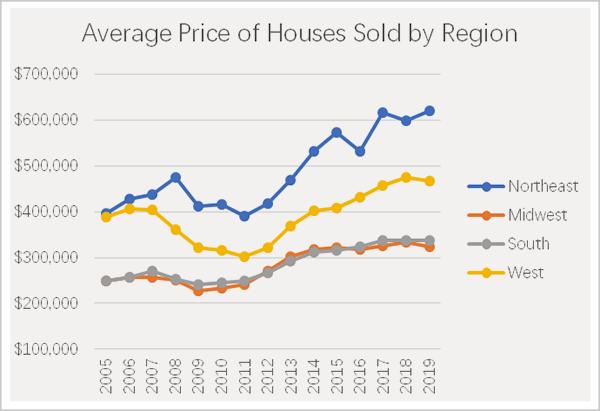

從地區來看,受次貸危機影響最大的為美國經濟較為發達的東西海岸。金融海嘯后,這兩個地區房價飆升也最為迅速。據美國普查局數據顯示,以紐約、波士頓等高房價城市為代表的美國東北部2019年平均房價約為619400美元,相比2009年的地區房產均價,其漲幅已高達50.6%。

美國房市的好轉,首先得益于美聯儲連續大幅下調基準利率和再貼現利率的強行救市,改變了下跌趨勢的延續,讓市場信心和情緒得以修復。

2008年10月3日,時任美國總統小布什簽署了《經濟穩定緊急法案》,并創立了問題資產救助計劃(TARP)。法案涉及了7000多億美元的金融救援方案,其中包括接管房貸證券化公司房利美和房地美;用2500億美元購買受困銀行股票,以增加這類銀行機構用于放貸的資本金等。因此,美國房貸市場得以持續。

房貸市場陸續穩中向好的同時,房貸利率也在政策措施及市場調劑下快速回落。截至3月19日,美國個人金融服務公司NerdWallet 給出的最新抵押貸款利率:30年期固定利率平均為3.475%, 20年期為3.250%,15年為2.871%,皆處于歷史低位。

這一系列的政策和措施使得美國的樓市和經濟都像打了“強心針”,快速回血。美國房價也從低谷漸次回升,并從2012年2月開始顯著上漲。

除了美國政府前期救市的種種措施以及經濟增長,后續的一系列因素也復合促進了美國樓市的持續增長。

首先,特朗普執政后的嚴厲移民政策和“雇傭美國人”口號,讓建筑業用工雪上加霜。據路透社報道,建材成本持續攀高和土地、勞工的短缺,已讓建筑商無法填補房屋庫存的缺口,從而從成本上倒逼房價進一步上揚。

一方面,新建住房速度跟不上需求;另一方面,受大市看好影響的二手房售賣意愿,也自2011年以來持續下跌,進一步減少了供應,抬高了市價。

據美國全國地產商經紀協會數據顯示,至2017年12月底,待售二手房只有148萬套,同比下降10.3%。美國在線房地產數據庫網站Zillow認為,受緩慢的房產建設、房主售房意愿下降和強勁需求等綜合因素推動,待售房源數量將延續下滑態勢,庫存緊張狀況將不會緩解。

但這些都是次要因素,讓美國房價復蘇的真正關鍵,還是強勁的購買力。

國內流行的一種輿論是,外國人更愛租房而不愛買房。

很多人的印象認為:美國人,特別是美國年輕人及時享樂,活在當下。他們不善于或者說不屑于儲蓄和理財,相比于購房這種長期性負擔和風險,他們更傾向于在出租屋里做一個快樂的“月光族”。

事實并非如此。

在這個多元化的社會中,不排除有一部分人確實按照這樣的理念來生活。但購房對大多數美國人來說,同樣是剛需。

這和國內沒什么兩樣。

和生存在一線城市的中國年輕人一樣,打拼在美國一線紐約、舊金山、洛杉磯等大城市的年輕人,也不得不在資本原始積累初期選擇租房。

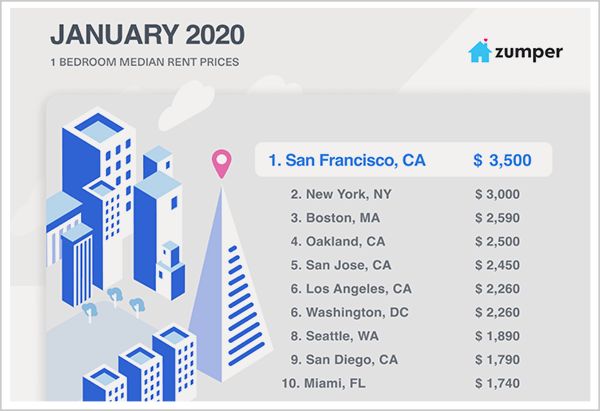

而且,美國大城市的房屋租金也同樣令年輕人壓力山大。美國最大私營房屋租賃平臺Zumper報告顯示,在2020年1月美國一居室公寓月租金中位數排行中,加州舊金山位居榜首,月租高達3500美元,高出榜單末位的俄亥俄州阿克倫約5.6倍。

可見不僅是房租,大城市的各種消費都要遠高于其他地區。

逃離北上廣不僅僅是“中國特色”的口號,在美國每年也有大量的人群離開加州和其他大都市,去更低房價和生活成本的地方開始新生活。但更多的人選擇堅持留下,除了可以享受更好的就業機會、人脈資源、城市基礎設施外,也有更多人希望在這里奮斗之后得以安居樂業。

而且,對于年均收入14萬美元的硅谷碼農來說,這也并不是遙不可及的夢。

相比于國內北上廣深等城市動輒五六萬一平的均價,美國房價即便恢復至次貸之前,依然可謂是“物美價廉”了。以深受華人青睞的洛杉磯地區爾灣為例,據美國著名房產經紀公司Redfin實時數據顯示,該地區2020最新實時平均房價合人民幣約為每平米35767元。

除了年輕人同樣有買房夢,美國人也和國內一樣有升級居住的剛需,而美國股市在次貸危機之后的10年大牛市,也為美國居民收入增長提供了保障進而釋放出購買力,一起支撐了美國房市的復蘇之外,作為全球房地產投資的熱門,持續涌入的海外投資,也對美國房市向好起到了積極作用。

美國一直持開放的態度,歡迎全球買家前來購房置業。次貸危機之后,大量資金涌入美國抄底。美國全國房地產經紀商協會公布的美國住宅市場國際買家報告顯示,其1.6萬億美元的現房銷售額中,外國買家占比為8%。以中國為例,數據顯示,僅2015-2018年期間年均投資達到近300億美元。

首先,房價自2011年以來已上漲近50%,這讓很多購房者開始恐高,美國二手房價格更是連續77個月同比上漲。但與此同時,個人收入僅增長15%。

美國房價雖然遠低于國內,但購房時需支付1%至2.6%的房產交易稅,每年1%至3%不等的房產稅也是一筆不小的開支。除了這些固定費用,不同房產還面臨每月100至700美元不等的物業管理費(HOA);在紐約州購置100萬以上的房產時還需支付1%的豪宅稅;而在加州如果購置房產在新開發地區,還需繳納20到40年的開發稅(Mello Roos Tax)用以支持社區開發。

這些再加上房屋的保險、護理與維修等費用,可謂是買房容易養房難。

次貸危機過后,美國政府有計劃的逐步退出救助計劃,以避免對經濟的過度干預。房屋貸款利率雖比次貸后得以大幅降低,但也逐步上升到相當的水平。這也一定程度上減緩了購房欲望。如,2018年就經歷過一輪高利率的壓力。是年10月,美國30年固定房貸利率為4.85%,遠高于2017年同期的3.88%,也創下了特朗普當選后的最高紀錄。

數據顯示,這非常明顯地引發了購房者擔心利率進一步走高的情緒,并直接影響到房屋銷售。2018年7月,美國新房銷售年化戶數當即銳減,其中,東北部地區新屋銷售減幅高達52.3%,創2015年9月以來新低。二手房市場銷售總數也創近兩年半最低,并連續第4個月下降,陷入2013年以來的最長連跌期。

小戶型的空缺減少了美國青年一代的購房選擇,也讓一部分人的購房計劃滯后。在美國,大部分公寓都以集中管理出租方式運營。市面上在售的主要房型為獨棟別墅、多家庭獨立住宅和聯排公寓等。戶型稍小的共管公寓(Condo)平均面積也在120平米左右,考慮到高昂的物業管理費、較差的私密性以及土地使用權與其他業主共有的性質,許多人在購買這種房型時也會有所顧慮。

這些因素的綜合,讓租房從長遠來看可能并不劃算,但卻成了美國大城市里許多人沒有選擇的選擇。

本國購買力因為房價恢復至高點,以及利率等因素被抑制的同時,海外買家也在持續減少,進一步增大了美國房地產在高點上持續增長的壓力。

根據Zillow數據顯示,2017年4月至2018年3月的一年間,美國面向國際買家的房屋銷量同比下降21%,而且,這一數值還在繼續擴大中。

國際買家退場的主要原因是,覺得目前的房價已有走低的趨勢,因而選擇持幣觀望,等待價格下跌到合適價位了,再來置業。其中的主力中國買家,還受到國內嚴控資金外流以及中美貿易爭端的影響,斷崖式的減少了購買力。

而且,美國房價并不是沒有再次大幅下降的風險。

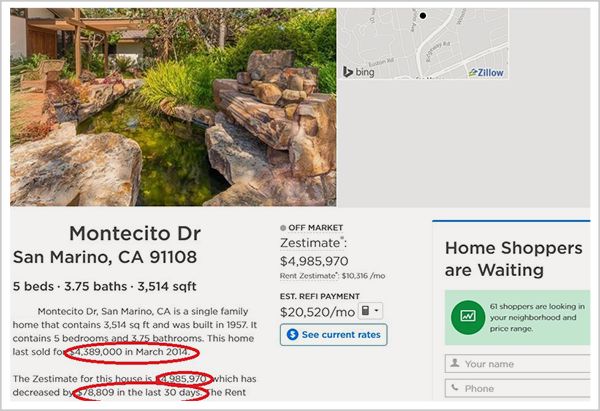

央視主持人倪萍為兒子上學,于2014年3月在洛杉磯富人區圣馬力諾以439萬美元購置“學區房”。2018年5月1日,她以588萬美元掛牌出售,一個月之后,降價70萬美元,但依然無人問津。2018年8月17日,這棟豪宅被撤銷掛牌,也就是說倪萍不賣了。

而根據Redfin的最新市場估價,該房產目前市值約為376萬美元。對倪萍來說,除了要承擔房價下跌的損失,她還需每年固定支出至少7.7萬美元的不動產稅和保險等費用。

如果該房屋價格持續低迷,她就相當于是被套牢了。

受疫情和沙特“石油價格戰”的夾擊,美股于3月18日發生兩周內的第四次熔斷,也是歷史上自1987年以來最大的“股災”。

今年以來,道指已累計下跌超30%,且至今未有企穩跡象。

更令人憂慮的是,3月16日的大跌之前,美聯儲剛剛發動自3月3日來的第二次緊急降息,將基準利率降至0-0.25%的歷史低位,并推出7000億美元的量化寬松計劃。可見官方對疫情的“肯定與重視”,并沒有發揮應有的效果。

股市的暴跌和救市政策仿佛08年金融海嘯的昨日重現,更有甚者認為這是自上世紀30年代以來的第二次經濟大蕭條。

疫情的影響遠遠不止體現在股市,而是滲透到了生活的方方面面,也將傳遞到經濟的方方面面。特朗普宣布了國家禁令后,普通民眾的恐慌情緒得到了官方認證,各大超市出現了哄搶囤積生活用品和食品的情況,中小學紛紛停課,公司開始陸續宣布遠程辦公,舊金山等城市也下令封城。

這些最終也會反應到房市上。雖然疫情目前還沒有立竿見影的在房價上體現,但它對房地產行業的影響正在逐步發生,并且擴大。

首先是看似利好的利好。主要包括:美聯儲降息讓房地產貸款利率進一步走低;美股暴跌,不少股民離場,或讓房產成為不少投資者避險的優選。

3月12日,房地美公布的30年期每周固定利率抵押貸款利率平均為3.36%,較去年同期的4.31%下降近1%。美國普查局數據顯示,2019年以各種形式購房貸款量約占房屋總銷量的94%。抵押貸款利率的下降將對房市帶來復合影響——

對于已貸款購房的房主來說,這是一個減輕房貸負擔的契機。據報道,已有大量房主開始向各個貸款機構申請貸款重組,以鎖定這一現有最低利率水平。

對于有購房意愿的投資者來說,房貸利率的下調則可以提振購買信心。房屋貸款公司Nations Lending CEO索普科(Jeremy Sopko)在接受雅虎采訪時認為,抵押貸款利率還會進一步降低。美聯儲已承諾購買2000億美元的抵押貸款支持證券以向市場注入更多流動性,并為銀行提供更多現金借出資金。長遠看,這有助于降低利率。

美國房地產咨詢網站Realtor首席經濟學家黑爾(Danielle Hale)日前就表示,預計將會創下新低的抵押房貸利率,將會刺激房市購買力,使市場需求保持強勁。

低利率將對沖疫情影響,讓美國房市繼續保持升勢,這也是很多業內人士一致的看法。事實似乎也在支撐他們的樂觀。美國NAR房產經紀協會的即時調查顯示,只有16%的被調查者認為疫情會抑制購房者的興趣。美國抵押銀行貸款協會(MBA)的數據也顯示,3月初美聯儲降息50個基點后的一周內,抵押貸款申請數量環比上周激增了79%,購房貸款申請也提高了6%。

當然,這一切或許只是開始。隨著疫情的加劇,利好的背后,風險也在聚集。

股市的持續大跌,令眾多美國居民財富大幅縮水,必然減低購買欲望和購買力。而一旦救市計劃不靈,金融市場持續動蕩,整個經濟都會被疫情深度影響,本身就已陷入焦灼的房地產市場自然也不會幸免。

根據高盛的估計,2020年美國將有超過1.3萬億美元非金融股債務到期,約占未償還債務總額的20%。若疫情進一步擴大,停工停產停課潮繼續蔓延,資本市場繼續財富大蒸發,房地產被殃及魚池,也是大概率。

包括利率的降低和流動性的人為擴張,短期利好的背后,其實也藏著長期的隱憂。2008年的次貸危機,很大程度上正是流動性泛濫和房貸失控導致。

綜合各方信息,尤其從特朗普政府對市場的重視和干預程度看,美國房市像2008年那樣暴雷最后掀起驚濤駭浪的可能性依然相對較小。畢竟,過去的10余年,是復蘇的10余年,也是市場出清并更從體質上健康的10年。

但今天世界的變化之快也超出想象。

回到電影中,《大空頭》里引用了馬克吐溫的一句話:

“讓你遇到麻煩的不是未知,而是你確信的事并非如你所想。"

美股短時間內的四次熔斷,不僅讓我們見證了歷史,也確信了歷史和現實都是可以輕易被顛覆的。透過過去或者對照經驗看未來,已不適合于此刻。樓市亦然。

生命都被置于變幻莫測的風險,這世界其實已沒有確切的規律可循。大浪之下,首要的任務還是保護好人身安全和現有財產,在此基礎上再考慮創造新的財富。

投稿、約稿合作及建議

敬請聯系:010-65580525

zy@hsmrt.com 周總監

◆◆◆

本賬號系網易新聞·網易號

“各有態度”簽約賬號

◆◆◆

未經授權,嚴禁轉載,轉載授權敬請聯系小客服微信:hstlkf

原標題:《房市會再次放倒美國?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司