- +1

由市場波動看美股、美債:2011年的市場走勢或有借鑒意義

在中國疫情得到有效地遏制的同時,疫情在全球卻呈現出超預期的蔓延態勢,進一步證實了Covid-19病毒引發的新冠肺炎具有極為典型的流行病特征。正如之前的分析——“面對疫情,無論是各國是否主動采取‘休克療法’,結果都是全球供給鏈中斷,全球經濟面臨衰退風險。”

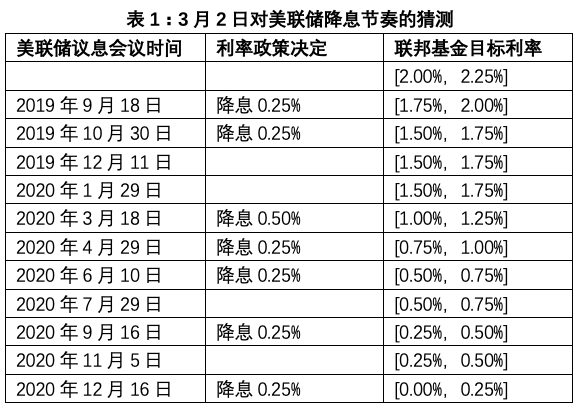

正是基于此判斷,之前才有了“預計今年美聯儲就會將聯邦基金目標利率重新降至零利率下限的水平,同時還會進一步擴大現有的擴張資產負債表操作,未來包括直接購買股票、信用債等風險資產和‘直升機撒錢’等措施也很可能采用”。

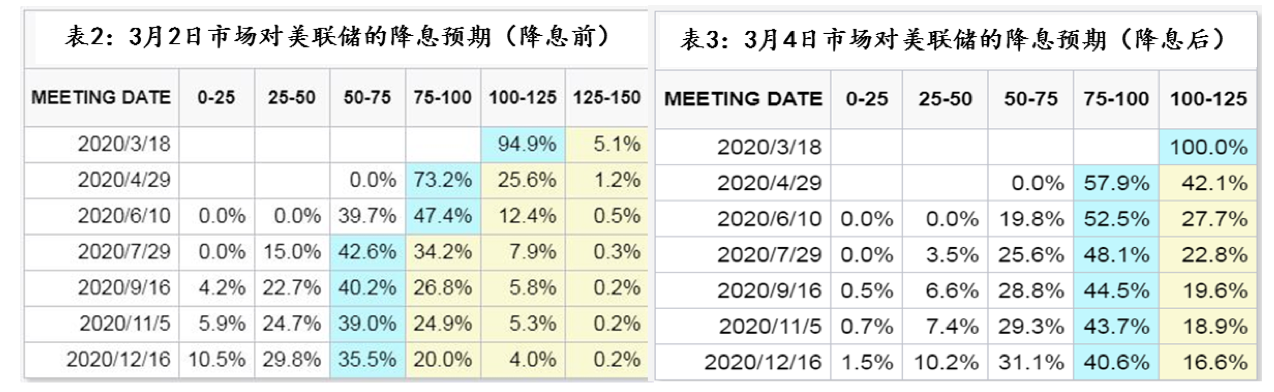

3月3日晚,美聯儲確實如期宣布降息50個基點,將其聯邦目標利率區間由[1.75%,2.00%]降至[1.00%,1.25%],然而出于“聽話,但要與白宮保持距離”,鮑威爾在隨后新聞發布會上依然采取了“含糊其辭”措辭,由此帶來市場對后期美聯儲政策預期的不樂觀和對經濟前景的悲觀的強化。因而,目前市場雖還是預期美聯儲年內累計降息幅度為75個基點(見表3和表4),但10年期美國國債的收益率卻頻創最低記錄,已降至0.9%附近,與美股的下跌相比,10年期美國國債作為全球金融市場最為重要的中期利率,其絕對水平如此下降,對于市場而言只能用“恐怖”來形容,因為在歷次全球經濟和金融危機時,10年期美國國債收益率也從未降至如此低水平。

鑒于本次因疫情阻斷的供應鏈導致的經濟問題,短期內并不能依靠貨幣政策的寬松來解決,因而后期在供需失衡的劇烈沖擊下,企業的現金流一定會出問題,此點對于各國都是一樣的,差別之處只是程度不同而已。而當市場對此出現預期一致,那么金融市場的反應一定是劇烈的,而且還可能是過度的,加之疫情的突如其來,以及類似經驗的缺乏,更使得投資者無所適從。

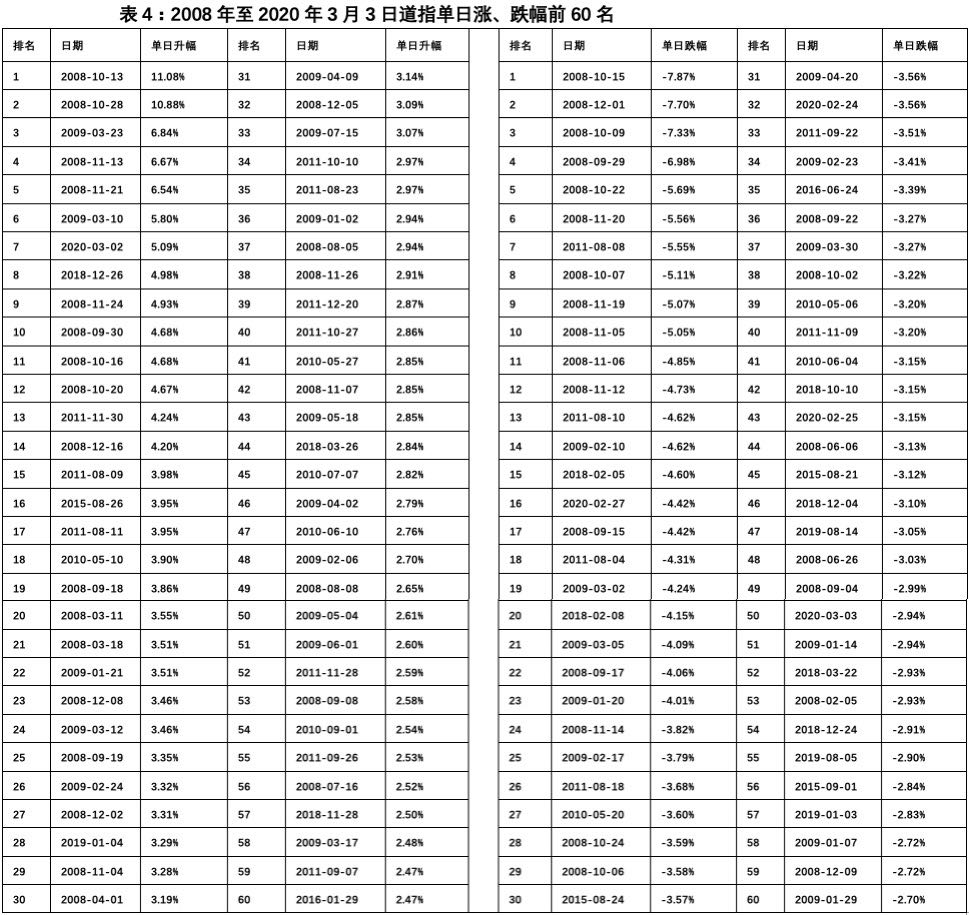

但若從市場波動的角度去觀察和分析,也許會有收獲。為此我將2008年以來美股單日漲、跌幅排名的前60次羅列出來(見表4),發現除了2008年和2009年危機初期市場波動劇烈之外,在漲跌的前60次中,2011年出現的次數相對高于其他年份——單日上漲的前60名中,2011年有10次;在單日下跌的前60名中,2011年有6次,即2011年美股波動的劇烈程度是僅次于2008年和2009年的。而且觸發2011年美股劇烈波動的因素,不確定的“黑天鵝”因素居多,包括當年2月份利比亞局勢動蕩、3月份日本福島核電站泄漏、8月美國債務上限危機和美國主權評級被降,以及愈演愈烈的歐債危機等等事件,均頻繁沖擊美國金融市場。

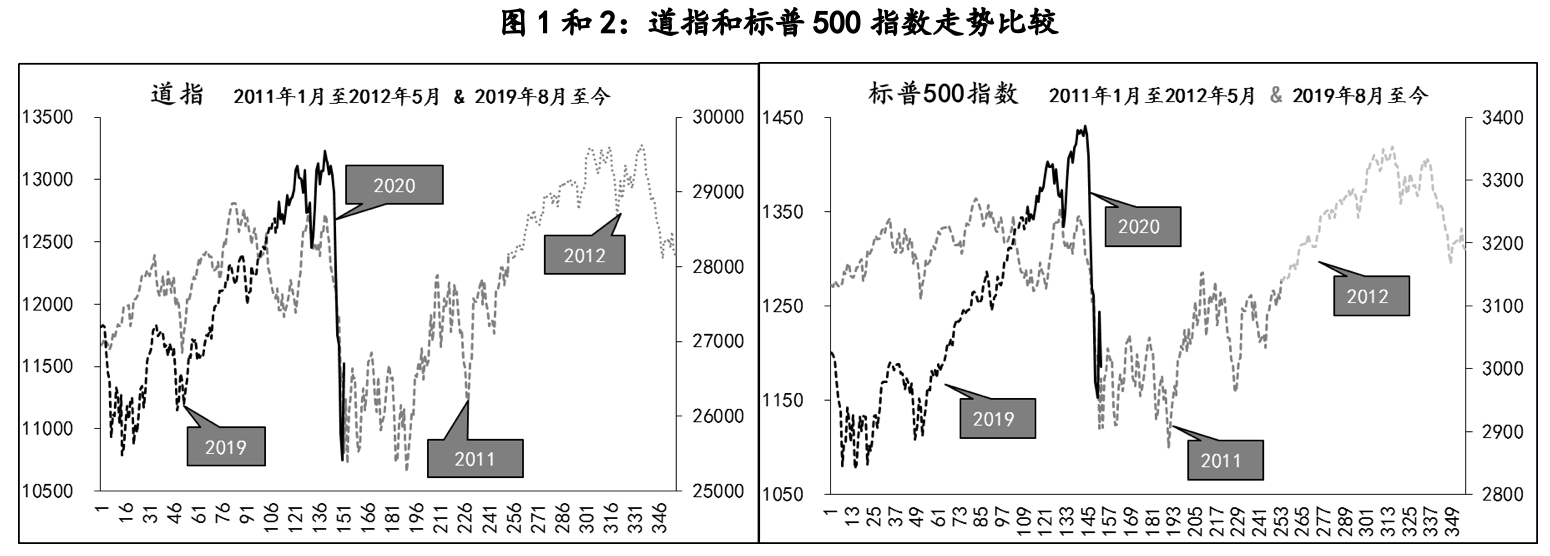

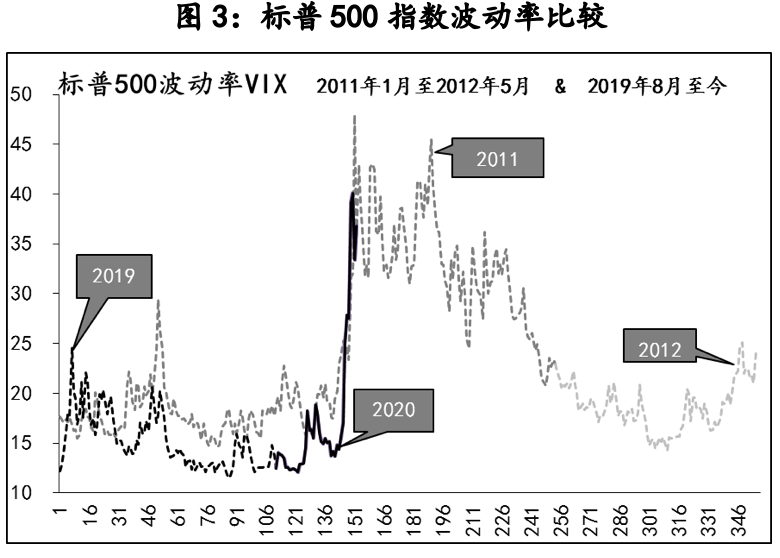

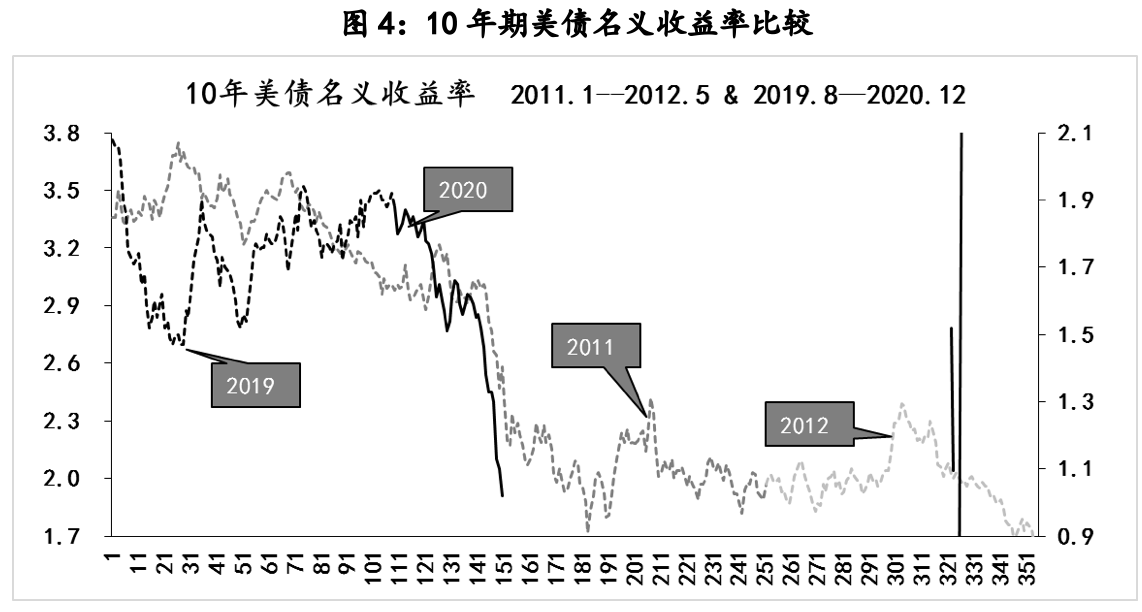

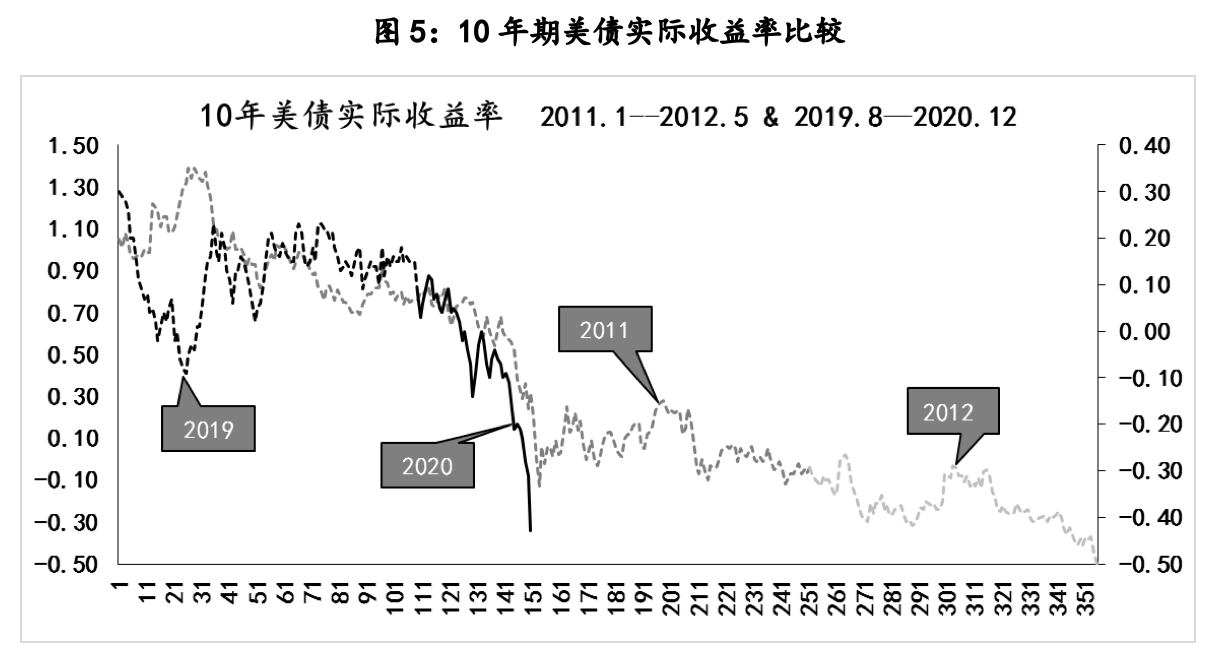

因此,依照2020年以來美股最大單日漲跌的同等幅度(5%左右),對標2011年同等幅度的時間,即2020年2月末對應著2011年8月的初(相應2011年1月份對應著2019年8月份,2020年12月份對應著2012年5月份),然后依次將兩個時間段的道指、標普500指數和波動率VIX以及10年期美債收益率走勢進行比較,發現:

一是,2011年8月份,美股出現接連出現劇烈波動,單日漲、跌福多次接近5%,而且2011年8月和9月美股始終沒有出現過像樣的反彈,而是維持著劇烈震蕩的走勢。

二是,從標普500指數波動率VIX的情況來看,2011年8月份和9月份期間,VIX從20左右的水平,突然跳升至45左右之后,就維持著高波動率近兩個月時間。

三是,觀察上述美股大幅波動的兩個時間段期間,10年期美債名義收益率(未剔除通脹因素)變化情況,2011年8月份10年期美債名義收益率最低層降至1.72%,較年初高點的3.75%,下降了54%。目前10年期美債名義收益率在0.94%附近,較2019年8月初的2.08%,降幅也為55%。兩者降幅相等。

四是,最后觀察10年期美債實際收益率(剔除通脹因素)變化情況,目前10年美債實際收益率的下降幅度大幅高于2011年8月份的水平。2011年10年期美債實際收益率由年初高點的1.08%最低降至8月份的-0.13%,而目前10年美債實際收益率則是由2019年8月初的0.3%降至-0.43%。由此來看,10年期美債實際收益率可能過度調整了。

綜上,從不確定的“黑天鵝”事件觸發市場的劇烈波動,依照波動率的歷史經驗數據來“拍腦袋”的話,那么短期而言(未來兩個月,天氣準暖,氣溫回升有利于疫情的防控),美股很可能是在目前的水平震蕩(VIX可能在35-45之間),既沒有像樣的反彈(超過10%的反彈),也暫不會跌至23000點下方(即從高位持續下跌,跌幅超過20%,進入熊市),相應10年期美債名義收益率也不會過度偏離1%的歷史低位,很可能短期內也是在1%的附近震蕩(即便是美聯儲在未來兩個月再次降息,我預期美聯儲是會的)。

可是就未來經濟前景而言,各國政策對沖能否有效緩解疫情對經濟的沖擊,尚需觀察,但在短期的沖擊下,2020年上半年美國經濟增速降幅將超過一個百分點,即GDP實際增速由去年四季度的2.1%降至1%以下,因此,我還是維持美聯儲年內會重返零利率下限的預判。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司