- +1

流動(dòng)性經(jīng)濟(jì)學(xué)|全球資本流動(dòng):全景掃描和特征事實(shí)

研究資本流動(dòng)的目的,很大程度上是從金融穩(wěn)定的角度出發(fā)的,由于在不同時(shí)期和不同國(guó)家,資本流動(dòng)的規(guī)模和結(jié)構(gòu)都有顯著的差異,而且不同形式的資本流動(dòng),內(nèi)在特征也大為不同,所以,結(jié)構(gòu)需要重點(diǎn)剖析。比如其他投資項(xiàng)目中的銀行信貸資金的跨國(guó)流動(dòng),波動(dòng)性就比較高,且在銀行危機(jī)前后表現(xiàn)尤為劇烈,所以也是各國(guó)流動(dòng)性監(jiān)測(cè)的重要變量。

規(guī)模小且結(jié)構(gòu)穩(wěn)定自然是風(fēng)險(xiǎn)最小的組合,規(guī)模大且結(jié)構(gòu)不穩(wěn)定就是風(fēng)險(xiǎn)最大的組合。規(guī)模有絕對(duì)和相對(duì)兩個(gè)角度,而結(jié)構(gòu)的分析維度較多,如賬戶結(jié)構(gòu)、權(quán)益或債務(wù)結(jié)構(gòu)、投資期限(久期)結(jié)構(gòu)、國(guó)別結(jié)構(gòu)、資金使用方式(投資或消費(fèi))和貨幣結(jié)構(gòu)(本幣或外幣)等。相對(duì)而言,結(jié)構(gòu)比規(guī)模更為關(guān)鍵,它牽涉到一個(gè)錯(cuò)配的問題,比如,貨幣錯(cuò)配就是引發(fā)金融危機(jī)的一個(gè)重要原因。一般規(guī)律是,權(quán)益型資本流入有助于風(fēng)險(xiǎn)分擔(dān);資本用于投資領(lǐng)域比用于消費(fèi)領(lǐng)域更可持續(xù);外幣債務(wù)用于可貿(mào)易部門的資本積累,比用于不可貿(mào)易部門,更有助于債務(wù)償還,因?yàn)榭少Q(mào)易部門的產(chǎn)能擴(kuò)張有助于改善經(jīng)常賬戶收支。所以,綜合而言,直接投資是最“好”的投資,因?yàn)樗菣?quán)益而非債務(wù),長(zhǎng)期而非短期,有助于擴(kuò)張產(chǎn)能而非消費(fèi)。

從政策制定者的角度來說,資本流動(dòng)的結(jié)構(gòu)關(guān)系到貨幣政策、流動(dòng)性管理和金融穩(wěn)定。貨幣政策方面,不同形式的資本流動(dòng)對(duì)央行政策利率的敏感度是不一樣的。一般地,短期資本流動(dòng)通常對(duì)國(guó)內(nèi)短期利率非常敏感(考慮到匯率預(yù)期)。正是由于短期利率被視為一種關(guān)鍵的政策工具,對(duì)短期債務(wù)工具的跨境投資的限制往往是最后才被取消的。流動(dòng)性管理方面,資本流動(dòng)的期限結(jié)構(gòu)將影響沖銷工具的選擇。資本流動(dòng)對(duì)金融穩(wěn)定的含義不言而喻,它決定了供應(yīng)方和接受方如何分擔(dān)風(fēng)險(xiǎn),從而界定了風(fēng)險(xiǎn)敞口,影響國(guó)內(nèi)固定資本形成,以及資本流動(dòng)對(duì)經(jīng)濟(jì)周期性的敏感性(BIS,2009)。

本文將從以下幾個(gè)維度考察全球資本流動(dòng)的特征事實(shí):

第一,規(guī)模,即資本流動(dòng)的美元價(jià)值,一般由當(dāng)期GDP標(biāo)準(zhǔn)化,既可以是全球GDP,也可以是樣本國(guó)家的GDP。為了便于橫向比較,本文統(tǒng)一選取全球GDP進(jìn)行標(biāo)準(zhǔn)化。

第二,結(jié)構(gòu),由于“金融衍生品和雇員認(rèn)股權(quán)”項(xiàng)目時(shí)間序列數(shù)據(jù)較短,且規(guī)模很小,一般只考察直接投資、組合投資和其他投資三類。

第三,波動(dòng)性和聯(lián)動(dòng)性。

全球資本流動(dòng)總規(guī)模與結(jié)構(gòu)

世界銀行計(jì)算全球商品貿(mào)易規(guī)模(占GDP的比重)的方法是將所有國(guó)家的商品進(jìn)出和出口加總,而后除以全球GDP。本文采用同樣的方法,先求全球總資本流動(dòng),它等于總資本流出加上總資本流入,而后再用GDP對(duì)其進(jìn)行標(biāo)準(zhǔn)化。

圖1顯示了1980年至2018年全球資本流動(dòng)情況,除了總規(guī)模,也顯示了內(nèi)部結(jié)構(gòu)。如圖所示,從總規(guī)模角度來說,有明顯的周期和趨勢(shì)特征。2008年金融危機(jī)之前,全球資本流動(dòng)呈現(xiàn)階梯狀上升的態(tài)勢(shì)。每一次危機(jī)——如上世紀(jì)80年代初期(墨西哥、秘魯)和1990年的拉美債務(wù)危機(jī)(烏拉圭、委內(nèi)瑞拉、墨西哥)、1997-1998年的亞洲金融危機(jī)、2000年的互聯(lián)網(wǎng)泡沫和2008年美國(guó)次貸危機(jī)——都會(huì)降低風(fēng)險(xiǎn)偏好,引起資本流動(dòng)規(guī)模的收縮。正如拉斯?特維德在《逃不開的經(jīng)濟(jì)周期》中說的:“蕭條的唯一原因是繁榮”,每一輪危機(jī)之前,都出現(xiàn)了資本流動(dòng)規(guī)模膨脹的情形。周期像是一種揮之不去的夢(mèng)魘。尤其明顯的是,2008年金融危機(jī)之后,資本流動(dòng)規(guī)模急劇萎縮,且與前期高點(diǎn)仍有相當(dāng)差距。2007年,資本流動(dòng)規(guī)模占GDP的比重為42%,2018年僅為9.54%,2010年是后危機(jī)時(shí)代的高點(diǎn),也僅為17.89%。2016年以來的收縮,與特朗普上任后以美國(guó)為中心的一系列政策由密切關(guān)系。

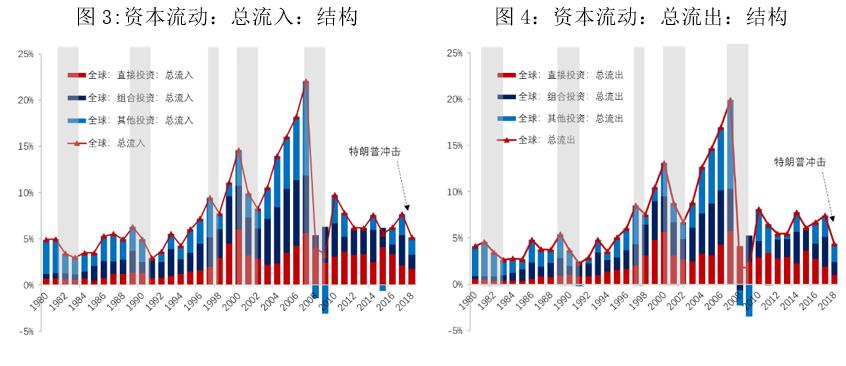

圖3和圖4分總流入和總流出展示了資本流動(dòng)的結(jié)構(gòu)。從趨勢(shì)和波動(dòng)(周期)上來講,總流入、總流出和總資本流動(dòng)(圖10)是高度一致的。但從圖12和圖13可以更清楚地了解到三類資本流動(dòng)的波動(dòng)性差異。直接投資、組合投資和其他投資總流入和總流出的標(biāo)準(zhǔn)差分為1.42%和1.57%、1.69%和1.62%、2.23%和2.21%。也就是說,直接投資和組合投資的波動(dòng)性,只有其他投資的67%和75%。在金融危機(jī)時(shí)期,其他投資和組合投資的波動(dòng)性更高,不僅規(guī)模急劇收縮,還會(huì)出現(xiàn)凈回流的情況。比如,在2008年和2009年,其他投資總流入(圖3)均為負(fù)值,說明流入小于流出,資金回流。從總流出角度來說(圖4),2009年總流入的情況相似,只有其他投資出現(xiàn)回流,但2008年,組合投資也出現(xiàn)了回流,這加劇了全球股市的波動(dòng)。

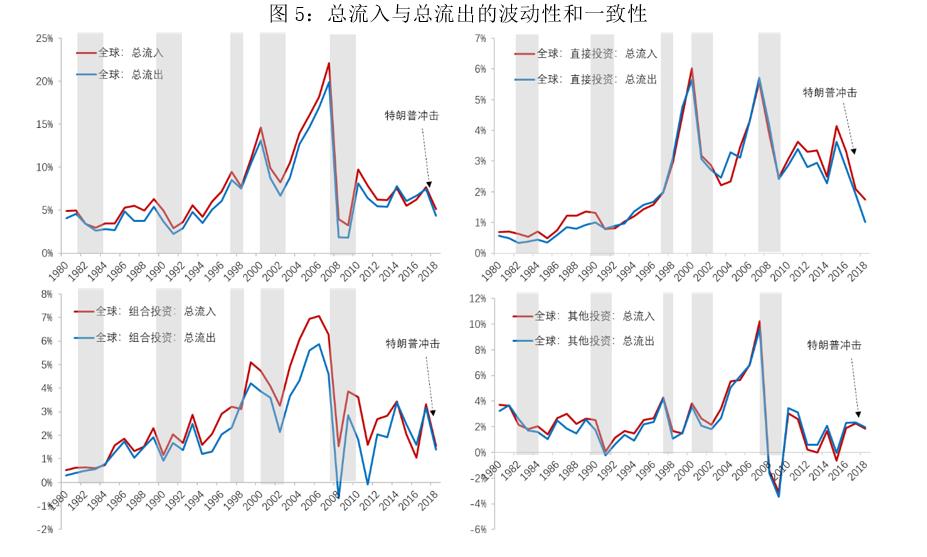

第一,全球資本流動(dòng)(流入和流出)與組合投資、其他投資的走勢(shì)的一致性更高;

第二,不同口徑的資本流出和資本流入高度一致,組合投資總流入和總流出的一致性相對(duì)較低;

第三,不同形式的資本流動(dòng),對(duì)于不同類型的金融危機(jī)的反應(yīng)有較大的差別。

以直接投資為例,1997年亞洲金融危機(jī)并沒有中斷直接投資上升的趨勢(shì),反而在危機(jī)之后,斜率更加陡峭,膨脹速度更快。但是,它也是受到2000年互聯(lián)網(wǎng)泡沫影響最深刻的資本流動(dòng)形式。當(dāng)然,原因還有2001年在美國(guó)發(fā)生的“9?11”事件。從后文的分析可以知道,包括美國(guó)在內(nèi)的全球直接投資流動(dòng)都出現(xiàn)了較大幅度的收縮,其程度甚至超過2008年金融危機(jī)。

表1計(jì)算了不同類型資本流動(dòng)的相關(guān)系數(shù),上述分析可在此得到驗(yàn)證。一方面,不同類型資本的流入和流出高度相關(guān),這可以從表中的紅色數(shù)字看出。當(dāng)然,由于統(tǒng)計(jì)上的原因——雙重核算,此處也無需過于在意數(shù)字的絕對(duì)大小。從藍(lán)顏色數(shù)字可以看出,組合投資與總資本流動(dòng)、資本總流出和資本總流入的相關(guān)性都是最高的,其次是其他投資。這說明,組合投資和其他投資已經(jīng)成為全球資本流動(dòng)最重要的擾動(dòng)項(xiàng),對(duì)總量意義上的資本流動(dòng)的波動(dòng)性有著最高的解釋力。其政策含義也非常明確,即需要對(duì)這兩種類型的資本流動(dòng)重點(diǎn)監(jiān)測(cè),后文將進(jìn)一步剖析其內(nèi)部結(jié)構(gòu)。

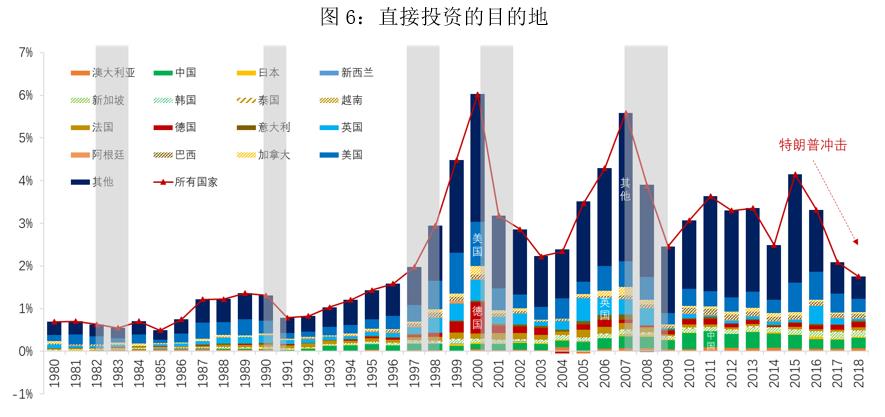

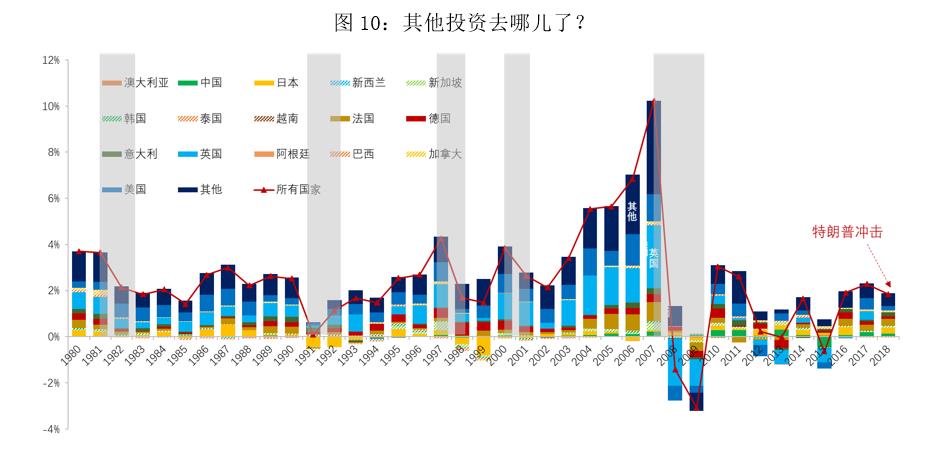

圖6-11進(jìn)一步從國(guó)家層面分析了資本流動(dòng)的源頭和目的地,可以整體了解不同類型資本流動(dòng)的國(guó)家的結(jié)構(gòu)。對(duì)于圖6、圖8和圖10,橫軸上方表示不同國(guó)家負(fù)債的增加,也就是非居民資金凈流入,下方表示非居民資金回流(凈流出);對(duì)于圖7、圖9和圖11,橫軸以上表示各國(guó)居民海外凈資產(chǎn)頭寸的增加,也就是本國(guó)居民資金流出,下放為本國(guó)居民資金回流。

圖6顯示的是直接投資的負(fù)債側(cè),即各個(gè)國(guó)家凈增加的直接投資負(fù)債,對(duì)應(yīng)的是資本流入。除2005年以外,美國(guó)的占比都是最高的,2005年僅次于英國(guó)。2008年金融危機(jī)之后,中國(guó)的占比顯著提高。2011、2013和2014年,成為全球最大的直接投資目的地國(guó)。

圖9統(tǒng)計(jì)的是其他投資的資產(chǎn)側(cè),內(nèi)容與負(fù)債側(cè)相對(duì)應(yīng),刻畫的是資金流出。與圖10相似,也與圖5中的描述一致,其他投資快速膨脹始于本世紀(jì)初,2008年金融危機(jī)之后又快速收縮,與上世紀(jì)后20年的相對(duì)規(guī)模基本持平。

(本文為上海國(guó)際金融與經(jīng)濟(jì)研究院(SIIFE)“推進(jìn)金融業(yè)更好服務(wù)實(shí)體經(jīng)濟(jì)的相關(guān)問題研究”課題項(xiàng)目階段性成果。作者邵宇為東方證券首席經(jīng)濟(jì)學(xué)家,陳達(dá)飛為東方證券宏觀分析師)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司