- +1

中國社科院|資產負債表③盤算下地方政府家底

中國地方政府資產規模

中國地方政府資產可定義為由地方政府控制的包含經濟利益或服務潛能的資源。

我們對地方政府資產負債表的估算同樣遵循現實性、謹慎性等原則。由于地方政府負債大多數已經有現成的官方數據,因此我們只估算地方政府資產的規模,且以2017年為例展現估算過程。此外,由于2013年以后,無法一一獲得官方數據,只能獲得一般債務和專項債務的官方數據,按照現實性和謹慎性原則,本部分不按照框架對每一個負債項目一一進行估算,而是統一按照地方政府直接負債、地方政府或有和隱性負債兩個大類來處理。

地方服務性資產

1.地方政府金融資產

地方政府金融資產包括地方財政性金融資產和其他地方金融資產兩項,前者指地方財政部門掌控的現金、銀行存款、有價證券等;后者指除地方財政部門以外的其他地方政府資產主體的金融資產,包括地方社保基金的資產。

對地方財政性金融資產我們僅估算地方財政性存款,一是數據可得性限制,二是地方財政性存款是地方財政性金融資產的主要組成部分。從數據來源看,對于財政性存款僅能直接獲得全國整體的統計數據,而沒有對中央、地方分別統計的數據。基于此,我們估算地方財政性存款時,先確定一個合適的地方政府財政性存款所占的比例,然后乘以全國的財政性存款來估算出最終結果。

分析財政存款的來源,可以發現其與預算資金和財政支出有很大關系。從一段時間看,若僅考慮預算財政支出,則支出越多,相關預算資金所形成的政府存款就應該越少,即財政支出和財政存款之間應是負相關關系。但是,如果同時考慮中央和地方財政支出所涉及的資金,則對比看,支出較多的一方是支配資金較多的一方,相應地由所支配資金形成的政府存款也會越多。簡言之,對比而言,中央和地方之間的財政支出的相對狀況,很大程度上能夠說明二者之間財政性存款的相對狀況。這樣,以當年地方支出占中央本級支出與地方支出之和的比例來估算地方政府財政性存款是較為合理的選擇。故我們用當年地方支出占中央本級支出和地方支出之和的比例,與截至當年底的全國財政性存款總額相乘,來估算截至每年度年底的地方政府財政性存款的規模。

按照《關于2017年中央和地方預算執行情況與2018年中央和地方預算草案的報告》的數據,計算得出,2017年地方財政支出占中央和地方財政支出之和的比約為85.32%。同時,根據央行的《金融機構本外幣信貸收支表》,截至2017年12月財政性存款共計41,134.78億元。因此,按比例估算的截至2017年底地方財政性存款約為35,094.17億元。

其他地方金融資產主要是地方行政事業單位的現金、存款、有價證券等。《中國會計年鑒》中提供了全國70多萬家預算單位的相關資產數據,但同樣未分中央和地方。采用與估算地方財政存款相同的思路,先尋找合適的相關地方占比,再結合全國的數據進行估算。財政部于2006年曾經開展過一次全國行政事業單位資產清查工作,清查對象是近70萬家全國預算單位。按照財政部提供的數據,清查結果為中央行政事業單位資產約占15.24%,故而地方行政事業單位資產約占84.76%。考慮到中國會計年鑒的統計對象與當時資產清查的統計對象的范疇基本相同,而行政事業單位的這些國有資產一般不容易發生大的變動。因此,在數據可得性限制情況下,我們以2006年資產清查結果中反映的中央地方的資產相對比例,來近似估算其他地方金融資產,這符合現實性原則,也具有一定的合理性。按照《中國會計年鑒2018》的數據,截至2017年底,行政事業單位金融資產總計94,955.48億元,則按比例估算的其他地方金融資產約為80,484.26億元。

另外,《中國會計年鑒》所統計的數據并不包括地方政府管理的社保基金。按照《中國統計年鑒2018》,截至2017年底,全國的社保基金累計結余為77,311.60億元。這樣,截至2017年底的金融資產合計約為1922,890.03億元,其中地方財政性金融資產即財政性存款約35,094.17億元,其他地方金融資產約80,484.26億元,社保基金結余77,311.60億元。詳見下表。

表1 地方政府金融資產情況(2017)單位:億元

2.地方政府固定資產、存貨及無形資產

我們采用與估算其他地方金融資產時相同的方法,來估算相應的地方固定資產、存貨及無形資產的規模。

固定資產包括地方運營性固定資產和地方性基礎設施。前者指由地方政府監管,地方級單位占有、使用的國有固定資產,后者指完全由地方政府投資建成的基礎設施、通過BOT等方式建設且所有權由地方取得的基礎設施,以及中央地方共同投資,但屬于地區性的、本地受益的基礎設施。由于公共基礎設施的相關統計數據于2014年才開始出現,因此我們統一估算地方固定資產,不再分別估算兩個子項。按照《中國會計年鑒2018》,截至2017年底,全國近75萬家預算單位的固定資產(包括公共基礎設施等)合計為159,737.66億元。在前述財政部公布的2006年資產清查結果中,提供了固定資產中地方所占的比例為84.82%,因此,截至2017年底,地方政府的固定資產為135,489.48億元。

存貨及相關資產和無形資產指地方行政事業單位、社會團體等占有、使用的存貨及相關資產和無形資產。在財政部公布的2006年資產清查結果中,未提供這兩項資產的地方占比,所以我們采用與估算其他金融資產時相同的方法,即以2006年資產清查結果中地方行政事業單位資產所占的比例84.76%,與《中國會計年鑒》中全國行政事業單位存貨和無形資產的規模相乘,來估算出地方行政事業單位存貨及相關資產和無形資產的總額。根據《中國會計年鑒2018》,截至2017年底全國行政事業單位的存貨及相關資產(包括政府儲備物資)共計6,181.81億元,無形資產共計3,654.65億元。則截至2017年底的地方政府的存貨及相關資產約5,239.70億元,地方政府的無形資產共計約3,097.68億元。

地方服務性資產小結

基于以上估算,就可以得出截至2017年底中國地方政府服務性資產的相關情況,具體反映在下表中。

表2 地方政府服務性資產(2017)單位:億元

地方財力性資產

1.地方國有經濟

依前述,國有經濟包括企業的地方國有凈資產和金融機構的地方國有凈資產,分別指企業和金融機構中國有凈資產中應歸屬于地方的部分。

考慮重復計算問題,企業的地方國有凈資產的規模可以直接使《中國財政年鑒》中的數據。因為在該年鑒的統一口徑下,可能存在企業之間的股權和股票投資造成的重復應當已被剔除。考慮到企業的地方國有凈資產主要集中于地方國有企業,需要采用地方國有企業的相關數據。根據《中國財政年鑒(2018)》,截至2017年底地方國有企業所有者權益總額為407,367.60億元。但國有企業的所有者權益和國有凈資產并不等價,因為企業的地方國有凈資產應是地方國有企業所有者權益中歸屬國家所有的部分,故還需以合適比例來進行估算。考慮到地方國有企業整體的資產情況與全國國有企業整體的資產情況應具有相似性,故按全國國有資產總量占全國所有者權益的比重來進行估算是合理的。根據《中國財政年鑒》中相關數據計算,2017年該比例為77.81%,從而可以計算,截至2017年底企業的地方國有凈資產約為316,960.57億元。

對金融機構的地方國有凈資產的處理,由于數據可得性的限制,與對政府整體進行考察時一樣,也以商業銀行作為代表性金融機構。不同的是,大型商業銀行、政策性銀行和郵儲銀行中的國有凈資產,大多數應當歸屬于中央政府資產,而地方國有凈資產主要應存在于股份制商業銀行中。對股份制商業銀行中地方國有凈資產的考察,只需要估算股份制商業銀行中由地方政府財政部門持有的權益即可。從對2017年12家股份制銀行年報的分析可知,截至2017年底,股份制銀行中地方政府持有的權益共936.86億元。

綜上,截至2017年底的地方國有經濟總額為317,897.42億元,其中企業的地方國有凈資產約為316,960.57億元,金融機構的地方國有凈資產約為936.86億元。

2.地方收益資源性資產

依前述,地方資源性資產包括地方收益土地資產、地方收益礦產資產、地方收益森林資產和地方收益水資產四項。限于數據可得性,我們只估算地方收益土地資產以及地方收益礦產資產中的油氣資產這兩項資產的規模。

地方收益土地資產的估算思路比較直接。由于前文已經估算了政府整體的土地資產,因此只需要將政府整體的土地資產中,屬于地方收益的那部分土地資產價值劃分出來即可。前文估算時,是采用每年國有土地成交價款減去出讓成本后的純收益除以當年出讓的國有建設用地面積,計算得到的每平方米土地價格作為國有土地資產的土地價格;用設市城市城區面積減去建設用地面積后的剩余土地面積,作為國有土地資產的剩余面積,然后土地資產規模就可以根據土地出讓純收益和剔除建設用地后國有土地的面積來估算。

可見,由這種方法估算的土地資產價值,實際上是指新增建設用地的土地出讓純收益,其中一部分應歸屬中央。根據《財政部國土資源部中國人民銀行關于調整新增建設用地土地有償使用費政策等問題的通知》(財綜[2006]48號),市、縣人民政府需繳納新增建設用地土地有償使用費,征收范圍是:“利用總體規劃確定的城市(含建制鎮)建設用地范圍內的新增建設用地(含村莊和集鎮新增建設用地);在土地利用總體規劃確定的城市(含建制鎮)、村莊和集鎮建設用地范圍外單獨選址、依法以出讓等有償使用方式取得的新增建設用地;在水利水電工程建設中,移民遷建用地占用城市(含建制鎮)土地利用總體規劃確定的經批準超出原建設用地面積的新增建設用地”,并在中央和省級人民政府之間按30:70的比例分成。由地方政府資產的定義,地方土地資產的價值應當是歸屬于地方的土地出讓純收益,這就需要扣除中央分成的部分。

按照財綜[2006]48號文的規定,全國土地被分為15個等別,并規定了每個等別土地相應的有償使用費征收標準,從一等地的140元/平方米至十五等地的10元/平方米。我們先將現行制度規定的有償使用費征收標準進行算術平均,得到每平方米新增建設用地的平均有償使用費約為53.07元/平方米,然后乘以歸屬土地資產的土地面積得到總的有償使用費,最后乘以中央分成比例就得到需扣減的部分。具體到2017年,當年估算的剩余國有土地面積為143,201.70平方公里,因此,相應的應歸屬于中央的新增建設用地有償使用費即為22,799.14億元。這樣,從估算的2017年政府整體土地資產中扣除這部分屬于中央的土地資產后,剩余的部分即為地方收益土地資產,共計604,348.81億元。

油氣資產的估算思路也比較直接,由于前文已經估算了政府整體油氣資產的價值,因此同樣只需要在政府整體油氣資產中扣除掉屬于中央政府的部分,剩余部分就是地方收益的油氣資產。按照前文估算的方法,油氣資產的價值是由資源稅、補償費和石油特別收益金這三項構成的。其中,石油特別收益金屬于中央收入,按定義不包括在地方政府收益的油氣資產中,應剔除。資源稅和補償費則需按現行制度在中央和地方之間分成,其中,按照《國務院關于實行分稅制財政管理體制的決定》,除了海洋石油資源稅以外的資源稅全部歸地方所有。按照《礦產資源補償費征收管理規定》,礦產資源補償費中,中央與省、直轄市的分成比例為5:5,與自治區的分成比例為4:6。這樣,就可以基于前文估算結果,相應扣減應歸屬中央的部分,得到地方政府收益的油氣資產價值。

需要說明的是:中海油是海洋石油企業,其石油產出多數屬于海洋石油,故剔除其石油資源稅的部分。礦產資源補償費的分成比例,我們統一按照按中央和地方5:5分成計算;并且,由于2014年12月1日起“原油、天然氣礦產資源補償費費率降為零”,因此2014年以后年度對地方收益油氣資產只估算資源稅對應的部分。

2017年,根據相關數據,去掉中海油后的石油資源稅約為1,475.84億元,天然氣資源稅為1,508.12億元,二者合計2,983.96億元,截至2017年底,地方收益油氣資產共計2,983.96億元。

3.地方財力性資產小結

由以上分析結果,可以得到,截至2017年底,中國地方政府財力性資產的情況,具體如下表所示。

表3 地方政府財力性資產(2017)單位:億元

估算的中國地方政府資產負債表規模(2016~2017年)

按照前述對地方政府資產的估算方法,可以估算出2016年—2017年中國地方政府資產總規模;再加上前文已經討論過的地方政府負債總規模,就可以得到2016年—2017年地方政府的總資產、總負債和政府凈值的情況。

有兩點需說明。一是按照謹慎性原則,本部分同樣將地方政府或有負債的轉化率設定為100%。二是社保基金缺口難以明確、清晰地判斷是中央政府負債還是地方政府負債,綜合考慮,我們在地方政府負債中以各年均為10萬億元的參考值納入社保基金缺口,反映在地方政府資產負債表總規模中。但后文的相關分析中按照包括或不計入社保基金缺口兩種情形分別討論。

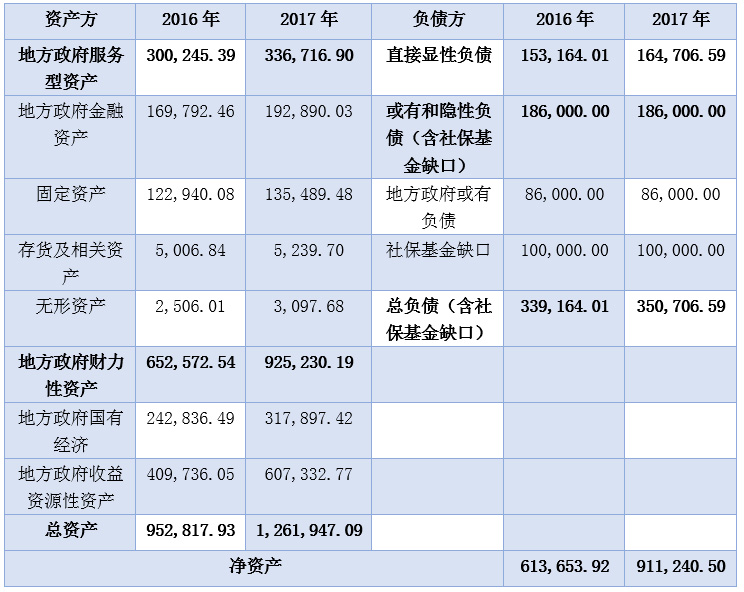

表4 地方政府資產負債規模(2016~2017)單位:億元

地方政府資產總規模及結構分析

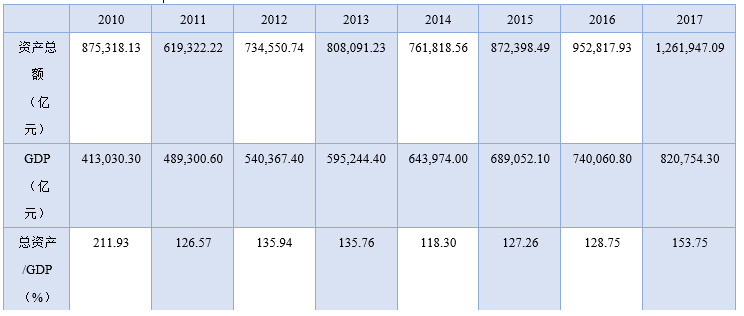

中國地方政府的資產總規模十分龐大。2010年—2017年,中國地方政府總資產的規模占當年GDP的比例基本維持在120%以上,2017年達到約126萬億元人民幣(見下表),幾乎1.5倍于2017年GDP總額。

表5 地方政府資產總額及相對規模(2010~2017)

(本報告是中國社會科學院財政稅收研究中心《中國政府資產負債表研究》項目組的系列成果之三,梁志華參與了數據更新工作。《中國政府資產負債表2019》部分內容見《財經智庫》2019年第5期,報告全文社會科學文獻出版社即將出版)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司