- +1

漲知識|房屋贈與免征個稅,但以后你可能還會面臨這些費用

近日,關(guān)于“父母將房屋產(chǎn)權(quán)無償贈與子女及子女繼承父母房產(chǎn)是否需要繳納個稅”的問題引發(fā)熱議。

6月25日,財政部、稅務(wù)總局發(fā)布《關(guān)于個人取得有關(guān)收入適用個人所得稅應(yīng)稅所得項目的公告》,對上述疑問給予解答,簡單來說,父母將房屋產(chǎn)權(quán)無償贈與子女是免征個稅,一旦父母不幸離世,子女繼承父母房產(chǎn)也無需繳納個稅。不過,房屋產(chǎn)權(quán)無償贈與雖然免征個稅,但仍需繳納3%契稅及少量轉(zhuǎn)移登記費及產(chǎn)證印花稅。

房屋產(chǎn)權(quán)無償贈與子女免征個稅

所謂贈與,是指贈與人將自己的財產(chǎn)無償給予受贈人、受贈人表示接受的一種行為。這種行為的實質(zhì)是財產(chǎn)所有權(quán)的轉(zhuǎn)移。贈與行為一般要通過法律程序來完成,即簽訂贈與合同,也存在口頭合同和其它形式。

那么,父母將房屋產(chǎn)權(quán)無償贈與子女是否需要繳納個稅呢?

財政部發(fā)布的《公告》明確,房屋產(chǎn)權(quán)所有人將房屋產(chǎn)權(quán)無償贈與他人的,受贈人因無償受贈房屋取得的受贈收入,按照“偶然所得”項目計算繳納個人所得稅。

不過,按照《財政部 國家稅務(wù)總局關(guān)于個人無償受贈房屋有關(guān)個人所得稅問題的通知》(財稅〔2009〕78號)第一條規(guī)定,符合以下情形的,對當(dāng)事雙方不征收個人所得稅:

(一)房屋產(chǎn)權(quán)所有人將房屋產(chǎn)權(quán)無償贈與配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹;

(二)房屋產(chǎn)權(quán)所有人將房屋產(chǎn)權(quán)無償贈與對其承擔(dān)直接撫養(yǎng)或者贍養(yǎng)義務(wù)的撫養(yǎng)人或者贍養(yǎng)人;

這也意味著,無償贈與房屋產(chǎn)權(quán)需要繳納個稅,但是無償贈與子女等直系親屬,無需繳納個稅。

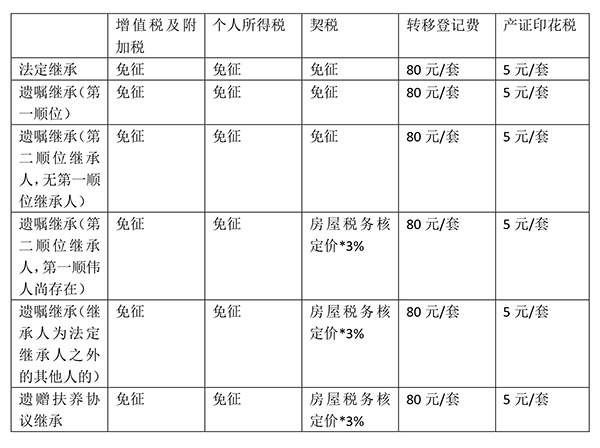

子女繼承父母房屋產(chǎn)權(quán)免征個稅

所謂繼承權(quán),是指繼承人依法取得被繼承人遺產(chǎn)的權(quán)利,繼承從被繼承人死亡時開始。繼承開始后,按照法定繼承辦理;有遺囑的,按照遺囑繼承或者遺贈辦理;有遺贈扶養(yǎng)協(xié)議的,按照協(xié)議辦理。

其中,法定繼承中,遺產(chǎn)按照順位繼承。第一順序:配偶、子女、父母。第二順序:兄弟姐妹、祖父母、外祖父母。

繼承開始后,由第一順序繼承人繼承,第二順序繼承人不繼承。沒有第一順序繼承人繼承的,由第二順序繼承人繼承。喪偶兒媳對公、婆,喪偶女婿對岳父、岳母,盡了主要贍養(yǎng)義務(wù)的,作為第一順序繼承人。

遺贈撫養(yǎng)協(xié)議則是公民可以與扶養(yǎng)人簽訂遺贈扶養(yǎng)協(xié)議。按照協(xié)議,扶養(yǎng)人承擔(dān)該公民生養(yǎng)死葬的義務(wù),享有受遺贈的權(quán)利。

按照《財政部 國家稅務(wù)總局關(guān)于個人無償受贈房屋有關(guān)個人所得稅問題的通知》(財稅〔2009〕78號)第一條規(guī)定,房屋產(chǎn)權(quán)所有人死亡,依法取得房屋產(chǎn)權(quán)的法定繼承人、遺囑繼承人或者受遺贈人,對當(dāng)事雙方不征收個人所得稅。

簡言之,子女繼承父母房屋產(chǎn)權(quán)無需繳納個稅。

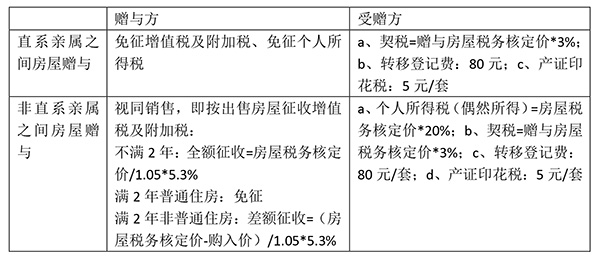

免征個稅后,無償贈與還需繳納其他稅費嗎?

多位業(yè)內(nèi)從業(yè)人員指出,直系親屬之間房屋贈與雖然免征個稅,但仍需繳納契稅、轉(zhuǎn)移登記費及產(chǎn)證印花稅。

而對于非直系親屬之間的房屋贈與,贈與方則視同銷售,按出售房屋征收增值稅及附加稅;受贈方也需按“偶然所得”繳納個人所得稅。

其中,房屋交易過程中直系親屬認(rèn)定范圍包括:配偶、父母、子女、祖父母、外祖父母、孫子女、外孫子女、兄弟姐妹;喪偶兒媳對公、婆,喪偶女婿對岳父、岳母,盡了主要贍養(yǎng)義務(wù)的,可視為直系親屬。

對于直系親屬而言,受贈方主要承擔(dān)的稅費為3%的契稅,即贈與房屋稅務(wù)核定價*3%。

以一套滿5年90平以內(nèi)400萬元的普通住宅計算,如果父母將房產(chǎn)贈與子女,則贈與稅費為12萬元。

對比二手房交易買賣稅費而言,則只需繳納1%的契稅,即4萬元。

對于子女等法定繼承人依法取得被繼承人房產(chǎn)的,契稅是免征的,用費僅收取少量轉(zhuǎn)移登記費及產(chǎn)證印花稅。

具體稅費可參考下圖(以上海為例,地區(qū)之間或有差異,具體查詢不動產(chǎn)所在地政府規(guī)定)

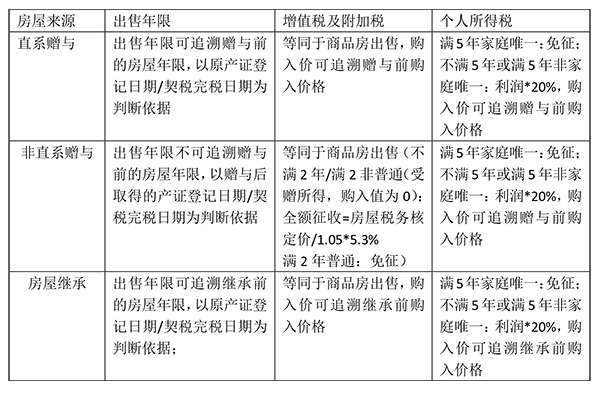

可以看到的是,雖然房屋贈與子女等直系親屬免征個稅,但房屋贈與之后再出售,相比二手房交易所繳納的個稅就有很大的差異。

按照《財政部 國家稅務(wù)總局關(guān)于個人無償受贈房屋有關(guān)個人所得稅問題的通知》(財稅〔2009〕78號),受贈人轉(zhuǎn)讓受贈房屋的,以其轉(zhuǎn)讓受贈房屋的收入減除原捐贈人取得該房屋的實際購置成本以及贈與和轉(zhuǎn)讓過程中受贈人支付的相關(guān)稅費后的余額,為受贈人的應(yīng)納稅所得額,依法計征個人所得稅。

如果是直系贈與房屋,一旦贈與房屋想要再上市,滿5年家庭唯一住房免征,年限不滿5年或滿5年非家庭唯一,則個人所得稅將付利潤的20%。

對于繼承房屋再上市的交易的,同樣適用滿5年家庭唯一住房免征;不滿5年或滿5年非家庭唯一:利潤*20%,購入價可追溯繼承前購入價格。

舉例來說,相同情況下,以當(dāng)前一套市場價值400萬的房產(chǎn)來說,如果父母的購入價為100萬,在贈與及繼承時的核定價為300萬元,則直系贈與及房屋繼承所繳納的個人所得稅為(400-100)*20%,即需繳納個人所得稅60萬元。

房屋受贈及房產(chǎn)繼承之后上市交易稅費征收:

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司