- +1

餐巾紙上的稅收革命:拉弗曲線傳奇

最佳稅制應該能夠具有幫助窮人致富的效用,但不能導致富人變窮。拉弗指出,日常生活中,“扶貧”的最佳辦法是給窮人創業和發展創造更多的機會和空間,但政府卻更熱衷于用高稅率懲罰和剝奪富人。在歷史上,政府通過高稅率來重新分配財富的做法很少有成功的先例。

一場晚宴與餐巾紙上的幾條曲線

1974年12月的一天,一群美國人匯集在首都華盛頓的一家名叫“雙洲”的餐廳里聚餐。這是一家古老而宏偉的餐廳,坐落在賓州大道上,與美國財政部大樓相對,跟白宮只隔著一棟建筑。當晚參加聚會的這群人里,有《華爾街日報》社論版副主編瓦尼斯基(Jude Wanniski)、白宮辦公廳主任拉姆斯菲爾德(Don Rumsfeld)和他的助手切尼(Dick Cheney)。還有一位,就是日后大名鼎鼎的亞瑟·拉弗(Arthur Laffer)博士。

拉弗,美國經濟學家,供給學派的代表人物

拉弗當時還是個年方34歲的小伙子,開始的時候他只是靜靜地坐在角落里聽旁人高談闊論。據在場的人回憶,當大家談到福特總統制止通脹和經濟脫困的計劃時,這位年輕的博士從口袋里掏出一支圓珠筆,隨手在一張餐巾紙上畫了幾條曲線,據說是用來說明稅率和經濟增長的關系。當時旁邊的人也沒多加注意,大家繼續吃飯、聊天,之后也就散了。如同那里舉行過的幾百場政治圈晚宴一樣。

歸齊還是編輯先生更敏感些。瓦尼斯基事后偶然想起了這件事,在《公共利益》(The PublicInterest)雜志上發表了一篇文章,把拉弗博士隨手畫的那幾條線展示出來,而且給它起了個好聽的名字:“拉弗曲線”。這已經是幾年以后的事情了,卻引起了當初未曾發生的“共振效應”。小布什任內升任副總統的切尼回憶拉弗曲線產生的過程時說:“拉弗想要闡明的重點,正是供給學派的理論基礎,那就是:減稅能夠改變人們的行為——人們會更加努力地工作,創造出更多的產值,我深信維持低檔稅率的重要性,我還相信這樣做能夠為政府提供出更多的稅收。在里根任期內,我們中的許多人都成為供給學派的擁護者。”

這個當時還缺乏完整體系的、尚未發展成熟的“異端”學派,異乎尋常地受到美國政府的青睞,成為“里根經濟學”(又稱‘里根經濟復興計劃’)的主要理論依據。拉弗本人就是因為這幾條留在餐巾紙上的曲線而一舉成名,被奉為“供給經濟學之父”,亦成為自20世紀30年代“精品經濟學家”凱恩斯之后迅速施展政治影響力的經濟學家。這一現象在西方經濟學說發展史上也是極為罕見的。

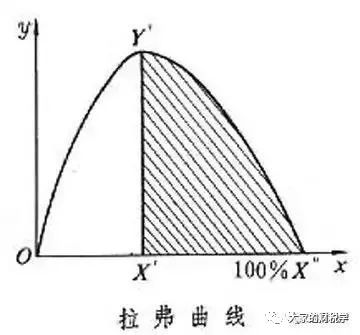

高稅率不一定增加稅收,低稅率不一定減少稅收

拉弗曲線有著不同一般的邏輯,這邏輯似乎只有用在稅收問題上才能夠成立,不懂或不愿費心觀察研究稅收問題的人,似乎很難一下子就明白這個獨特的邏輯:高稅率不一定增加稅收,而低稅率不一定減少稅收。

它從學術上闡述了這樣一個原理:導致零稅收的稅率一定有兩種,一種是零稅率等于零稅收——看似什么都沒說,其實不那么簡單,因為同時還存在著另一種情形:100%的稅率也會導致零稅收。因為如果政府把你的所得全部拿走,那你也就不會再去工作了。無人創造財富,也無人照章納稅了,政府收入來源就會枯竭。但實際上,人們為了生活還是要工作的,只不過他們不會再規規矩矩地申報納稅而已。

拉弗曲線闡述的另一個道理是,在零與百分之百這兩個稅率之間,有兩個稅率能產生一樣的稅收結果,即在較小的稅基上實施較高的稅率,以及在較大的稅基上實施較低的稅率。拉弗曲線并未斷定減稅會增加稅收還是減少稅收。稅率改編后的稅收額如何變化,還得看其他因素的影響,如稅收征管力度、法律的執行情況、稅負計算的口徑和時間,以及地下經濟的規模等等。

如果沿著曲線的走向觀察,你會發現左邊的縱軸越高,稅收不僅不跟著升高,反而會愈加遞減。理由很簡單:當稅率上升到過高的位置時,人們投資和創新的熱情肯定會下降,政府的收入自然會減少。那么什么是稅基呢?它不過是某種稅的經濟基礎,例如流轉稅的課稅基礎是流轉額,所得稅的課稅基礎是所得額,房產稅的課稅基礎就是房產的價值等等。說到底,影響稅負的最重要因素還是在稅收之外:工作熱情、投資動力和創新的積極性,以及人們為了做這些事甘愿承擔什么樣的風險等等。稅收與它們個個都密切相關。

供給學派主張減稅政策或輕稅機制以促進經濟增長,其實并非是全新的稅收理念,也說不上是激進的觀點。如斯密在《國富論》里的說的:“高稅率會阻止人們購買課稅商品,或鼓勵走私,而政府稅收反而不如稅率較低的時候。”斯密還說:“法律和政府的目的,是保護那些積累了巨資的人,使他們能夠平安地享受勞動成果。”

奧地利學派被認為是古典自由主義忠實傳承者,它的思想領袖之一米塞斯說,如果人們無法獲得本屬于自己的資本,那他們寧愿把它們毀掉。他指出:“人們通常認為這種沒收式的課稅只是有損于直接納稅的富人,很明顯,這是個謬誤。”他引用安?蘭德小說《阿特拉斯聳聳肩》中的故事說,石油家被政府掠奪,最后寧可燒毀他的油井,也不把財產交給掠奪者。由于資本額的減少,經濟的發展和技術進步將受到阻礙,勞動生產率難以提升,工人的實際工資率也無法增加。

米塞斯,20世紀經濟學大師,被譽為“奧地利經濟學派的院長”

中國學者經常把凱恩斯劃為政府擴張和重稅主義的代表人物,可能是一種誤解。早在1931年,凱恩斯先生就指出:“稅負過高,反而無法達成當初增稅的目的”,“如果能做到耐心等待政策發生效力,則減稅要比增稅更有利于實現預算平衡。可是現在的政府對此持完全相反的態度,就像處于虧損狀態的企業主一樣,在經營業績下滑、虧損增加的時候,仍然傻傻地等待有利的核算結果出現,以為再度漲價才是明智之舉。其實完全不是這樣。”(《凱恩斯選集》1972年英文版)

拉弗的征稅六原則

這當然屬于看似直白、實則艱深的經濟學理論,直到今天很多學者仍未能解其中深意。歸結起來,拉弗先生在他的著作中所闡釋的征稅原則主要有以下六條:

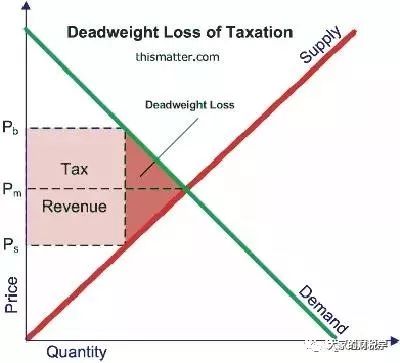

原則一,政府只要向某事物征稅,就會導致相關經濟活動的減少。具體說,會減損生產者和消費者所能獲得的市場盈余。這說明政府對工作、儲蓄和投資的課稅應當盡量壓低,才不致于妨礙這些活動的正常進行。而且事情還遠沒有到此為止。過高的稅率進而會中止一些本來可以繼續進行的交易,于是政府自身也會成為利益受損者。因為如果那些交易能夠正常進行,政府本來是可以征到稅的。曼昆在他的微觀經濟學里闡述的“無謂損失”原理,就是對這個理論的進一步詮釋。

無謂損失(Deadweight loss)又稱死三角,指由于壟斷定價(monopoly pricing)、政府稅制等因素引起的生產者和消費者都得不到的那部分,使資源得不到最佳限度的分配。

原則二,最佳稅制應該能夠具有幫助窮人致富的效用,但不能導致富人變窮。拉弗指出,日常生活中,“扶貧”的最佳辦法是給窮人創業和發展創造更多的機會和空間,但政府卻更熱衷于用高稅率懲罰和剝奪富人。在歷史上,政府通過高稅率來重新分配財富的做法很少有成功的先例,而經濟增長卻會因此而受到拖累,國民所得被嚴重拉低,最終使每個人都變窮,區別只是誰更窮和誰最窮而已,如此經濟社會的發展將會失去動力。

原則三,高稅率對經濟損害大,但是在較高水平上降稅,比在稅率較低水平上的降稅效果更好,更能更有效地擴大經濟產出和稅基。拉弗先生不厭其煩地以數據分析的方式闡明這個道理,其對執政者的啟示是,亡羊補牢勝過一錯到底。減稅,或者說持續性地實行輕稅政策,永遠是正確的選擇。

原則四,過高的稅率終會導致稅收征收量的減少,這是拉弗曲線給人們的最重要的提示,這個結論也可以做反向的理解,即適時減稅,稅收收入不見得會減少,甚至反而會增多。上個世紀100年間,20年代、60年代和80年代都出現過因減稅運動的發生而政府收入大為增加的案例。

原則五,理想的稅制應當具有較強的中性特征,盡量在不扭曲或拖累經濟活動原有狀態的情況下獲取稅收,要做到這一點,就不能只是圍繞著稅率高低做文章,而是要想方設法地擴大稅基。只要稅基足夠大,政府完全可以將稅率維持在低檔的水平上,甚至可以考慮實行單一稅率。

原則六,稅收競爭是不可避免的,但它應當有利于資本與人才的任意流動。正如拉弗所說的:“幸好,外門的城市和鄉村,沒有柏林墻的屏障,這意味著,人口和經濟資源可以自由遷徙到各行政區域去,從高稅負地區遷到低稅負地區去。”現在,拉弗的這個預言早就成為現實,經濟全球化與自由貿易深刻地改變著這個世界,資本與利潤的流動性成為各國減稅的壓力。它證明了斯密早在200年前就指出的那個道理是成立的:低稅負國家的競爭力要遠高于高稅負國家。

拉弗曲線對中國的四點啟示

將拉弗曲線原理分析用來中國當前的宏觀稅負和企業整體稅負,至少可以得出以下啟示:

第一,減稅與政府收入的減少不是一個概念,應將其區分加以認識,因為在稅率高端上減稅會導致稅收收入的增加,而不是減少,可是現實中學者們經常把它們混為一談。

第二,政府收入減少不一定是減稅政策產生的效應,也可能是前期政策不當消滅了一部分企業、稅基已然受損的表現,所以不能直接用來證明當期政策的成功,還要做具體分析。

第三,稅率未變,不一定企業稅負就輕,這也是部分學者用來批評別人的理由,但實際上還要考慮稅負轉嫁問題,如果是增值稅,還要看其獲得進項稅額是否充分,能否應抵盡抵;如果是所得稅,還要看費用扣除過程是否充分,能否做到應扣盡扣。

第四,征稅并不是征到企業關門倒閉的程度才算稅負過重,如果企業納稅后無法保持市場平均價格,或獲得市場平均利潤,即使稅率沒有改變,稅負就已然過重了,所以不能用企業尚未倒閉來證明稅負不重,而是應當把稅收禁區線劃在維持企業正常投資和創新的臨界點上。

這最后一點,是連拉弗先生也沒有解決的“諾獎”級別的問題了,但它卻是一個真實世界里的真實問題。

(作者李煒光為天津財經大學教授,本文首發于微信公眾號“大家的財稅學”,澎湃新聞獲授權轉發)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司